Dags för lite navelskådning om hur det har gått de senaste tre åren.

Jag började syssla med aktier 2004 (då jag köpte ett par Nokia-aktier) och startade Aktiefokus tillsammans med Martin 2009. De första åren 2004-2009 var strategin ganska vilsen, åren 2009-2012 lite mindre vilsen med stora inslag av Grahamsk värdeinvestering men någon gång 2012 började bitarna falla på plats på allvar och den strategi som jag tillämpar än idag grundlades. Sedan början av 2013 jämför jag mig därför med index för att se om det är värt att lägga ner tid på aktier eller om jag borde stoppa in pengarna i en indexfond istället.

Tre år har alltså gått med en renodlad värdeinvesteringsstrategi. En del investeringar har gått bra och en del har gått dåligt under den tiden, precis som man kan förvänta sig. Det är orimligt att tro att varje enskild investering ska gå bra, utan det viktiga är att portföljen som helhet går bra och att den investeringsprocess som används ger möjligheter att skapa en god avkastning. Detta skrev Värdebyrån nyligen ett mycket bra inlägg om.

Hur har det gått 2013-2015?

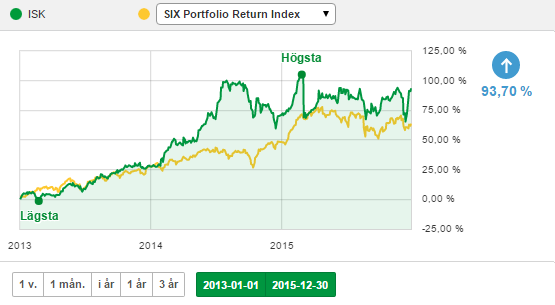

En graf säger mer än tusen ord. Så här har det gått:

Portföljens marknadsvärde har ökat med +94 % (25 % per år) jämfört med SIXPRX som har gått upp med +64 % (18 % per år). Det innebär 47 % högre avkastning än index, eller 30 procentenheter högre. Inget att klaga på alltså.

Portföljen har slagit index varje enskilt år 2013-2015 även om det var hårfint 2013.

Några investeringar har gjort större avtryck i portföljen än andra. Under hela perioden har jag haft en relativt koncentrerad portfölj där halva portföljen har utgjorts av 2-5 bolag under större delen av tiden.

2013

I början av 2013 hade jag mycket danska banker i portföljen, vilket jag i och för sig fortfarande har (men nu har jag spridit ut innehaven så att varje enskilt innehav är en mindre andel av portföljen). Utvecklingen hos de danska bankerna har varit god. Den danska bankmarknaden överlag har utvecklats väl medan det är lite spretigare hur enskilda banker har utvecklats. Vissa enskilda banker har fortfarande kris men generellt sett är den danska bankkrisen över nu och marknaden är under en långsammare konsolidering än under de värsta krisåren. Lollands bank var ett stort innehav som bidrog positivt under 2013. Även Banco Santander gjorde positivt intryck. Stålbolaget Posco köptes under 2013 och har sjunkit rejält, men det är ett innehav jag fortfarande har kvar i portföljen och har ökat något i.

2013 blev det i princip oavgjort mot index, även om jag vann om man tittar på målfotot (+28,02 % mot +27,97 %).

2014

2014 blev gapet betydligt större och förklaringen stavas Protector forsikring. Jag kunde nästan inte tro mina ögon när ett lönsamt och snabbväxande försäkringsbolag handlades till P/E-tal på omkring fyra under 2013, så jag köpte på mig en hygglig mängd aktier vilket gav en rejäl uppgång under 2014 och även 2015 trots att jag har hyvlat rejält på innehavet under tiden. Med facit i hand borde jag ha köpt ännu mer aktier och inte hyvlat så mycket. Istället gick jag in tungt i Vardia under 2014 vilket hittills har varit betydligt mindre lyckosamt.

Under 2014 blandade jag även in en större andel småinnehav av typen net-nets. Det är innehav som kräver viss diversifiering då risken i de enskilda innehaven är hög, men där en grupp av innehav förväntas avkasta mycket väl. Som grupp har denna typ av innehav gått okej men jag har gått på ganska många net-nets-minor också som har lett till -70 % i enstaka innehav (till exempel Empire och DLH).

2014 slutade med en avkastning på +33,79 % jämfört med SIXPRX som ökade +15,90 %.

2015

2015 startade jag och ett gäng andra bloggare e-tidningen Värdepappret vilket har gett mindre tid att skriva och jag har i princip slutat skriva om vilka aktier jag köper och säljer (förutom i tidningen där jag av etiska skäl skriver vilka aktier jag äger respektive har sålt av de som har tagits upp i tidningen).

2015 har portföljens avkastning präglats kraftigt av Vardias fall och uppgång. Som mest hade jag 1/3 av portföljen i Vardia i samband med att kursen sjönk 60 % på en dag vilket innebär att portföljen sjönk drygt 20 %. Det var minst sagt inte så lyckat och gjorde stort avtryck i avkastningen vilket man kan se i det avgrundsbranta hacket i grafen tidigare. Men trots att hela min portfölj tappade mer än 20 % på en dag lyckades jag slå index för tredje året i rad, även om det än en gång blev hårfint. (13 % mot 11 % för SIXPRX).

Under större delen av 2015 har portföljen bestått av norsk försäkring, danska banker och en diversifierad delportfölj av tillgångsbolag. Det är de senare bolagen, men även Vardias återhämtning som har styrt avkastningen under 2015.

Mot slutet av 2015 har jag hittat några innehav som jag har tagit lite större positioner i (5-10 %). Det är inte i bolag av högsta kvalitet som det handlar om, utan hyggliga bolag till riktigt bra priser. Om dessa investeringar gör några avtryck i portföljen i framtiden får vi se.

Aktuell portfölj ser ut ungefär på följande vis:

- 30 % nordisk försäkring

- 25 % nordiska banker, ungefär 2 % per bank

- 30 % positioner ungefär 5-10 % styck i billiga och hyggliga bolag typ Bonheur

- 15 % ”kvantitativa positioner” på ungefär 2 % styck av typen net-nets

Antalet bolag i portföljen är ungefär 25 där ungefär hälften är olika banker; främst danska men även några norska. Portföljen är väl positionerad för såväl allmän börsnedgång som allmän börsuppgång. Innehaven är lågt värderade vilket ger en viss krockkudde om börsen sjunker, men framförallt ger det mig en mental krockkudde som gör att jag inte behöver sälja ett enda innehav i panik, ens om portföljen går ned 50 %.

Slutsatser

Jag brukar älta att man ska se saker och ting på lång sikt, eftersom kortsiktiga variationer och slumpmoment inte ska få så stor påverkan. Tre år börjar likna lång sikt och efter tre år går det inte att utesluta att det finns en poäng i att låta mig förvalta min egen portfölj istället för att jag ska investera i index.

Snåljåpen uttryckte det hela ganska bra på Twitter idag:

Poängen är att det är helt avgörande att inse vad man har för edge mot marknaden och vilka begränsningar man har. Vad kan du göra som inte marknaden kan? Jag skrev om detta i ett ironiskt tvärtemot-inlägg tidigare som jag kallade för ”lathund till att slå index”.

Slutsatsen är att man ska utnyttja alla fördelar man har som privatinvesterare. Som privatinvesterare har man (åtminstone de flesta av oss – dessvärre) inte särskilt mycket kapital att förvalta och då behöver man inte investera i aktier där man kan avyttra innehav på miljontals kronor sekundsnabbt. Det är inget problem att behöva vänta fyra timmar eller fyra dagar på att fylla en order. Du behöver inte ha rigida placeringsregler om att endast investera i Large caps och ha som mest 5 % i ett enskilt innehav.

Du behöver inte sitta framför marknaden 24/7 om du köper bolag som klarar sig själva och blir värda lite mer för varje dag. Du behöver inte ha en hög aktivitet med stora transaktionskostnader, utan du kan låta det gå en månad eller två eller ännu mer utan att behöva genomföra några inköp eller försäljningar.

Det finns alltför många aktörer på marknaden som inte har dessa möjligheter och som inte ens kan styra över sitt eget kapitalflöde. Då är det förbannat svårt att slå index, men utan begränsningar är det av naturliga skäl inte lika svårt. Detta är kanske den enskilt största edgen som du har jämfört med marknaden: du kan agera långsiktigt i en kortsiktig värld.

Samtidigt har du som privatinvesterare också ett stort antal nackdelar mot proffsen. Det är lika viktigt att inse fördelarna som att inse begränsningarna! Proffsen som sitter vid marknaden 24/7 kommer alltid att agera snabbare och med mer information. Det kommer i princip aldrig att uppstå ett läge när du kommer över information som proffsen inte har. Inse detta, men inse också vilken information som är brus och kombinera detta med att inte agera så fort marknaden larmar om det ena eller det andra.

Efter tre år leder alltså min portfölj, förvaltad enligt en värdeinvesteringsfilosofi, över index med 47 %, trots rejäla motgångar under 2015. Hedgefondförvaltare brukar säga att man inte har något att visa upp förrän man har en treårshistorik. Nu har jag åtminstone det och jag ser ännu inga skäl att lägga ned verksamheten för att köpa indexfonder än på ett tag.

De mest fanatiska anhängarna av den effektiva marknaden förklarar naturligtvis resultatet som en blandning av slump och högt risktagande. Ett visst slumpmoment finns naturligtvis fortfarande efter tre år men att det skulle vara ren slump kan jag inte tro eftersom det finns en sund strategi i grund och botten där jag försöker inse mina styrkor och begränsningar samtidigt som nya erfarenheter hela tiden tillkommer. Det finns dock bara ett sätt att få veta hur framtiden ser ut och det är att vänta och se. Fortsättning följer…

Förhoppningsvis lyckas jag och Martin få ihop ett inlägg med en sammanfattning av Aktiefokus 2015. Om vi inte hinner innan årsskiftet önskas alla läsare redan nu ett gott nytt år!

Värdepappret är onekligen en bra tidning men det är synd att dygnet bara har 24 h. Det är svårt att få till en lika livlig diskussion när analyserna kommer i samlat PDF-format och jag saknar verkligen lite tuffa läsardebatter som komplement till analyserna.

Sedan måste jag så klart även passa på att fråga, har något av bolagen som Värdepappret analyserat gått upp med mer än 57,36 % i år?. I övrigt finns det kanske inte så mycket att säga. Ett år till med riktigt bra resultat trots Vardia-problemen och det var riktigt kul att få jobba ihop med dig i den affären.

@Kenny

En graf säger mer än tusen ord som du säger. Du konstaterar att du bör förvalta ditt eget kapital. Du nöjer dig inte med att konstatera detta utan du känner också ett behov av att kasta en känga på EMH och de som väljer att passivt förvalta sitt kapital. Kenny, jag förvaltar mitt kapital passivt och på autopilot, ja du känner ju till teorin. Jag går ut och äter middagar med vänner på kvällarna, jag sitter inte hemma under en grön skärmkeps och läser balansräkningar. Jag lever livet och låter marknaden lyfta värdet av mitt kapital. Visst jag direktäger också aktier, men jag lägger inte ner i närheten av den tiden som en värdeinvesterare bör/måste göra innan jag köper aktier. Livet är för kort helt enkelt.

En graf säger mer än tusen ord. I din graf ser jag att du sedan hösten 2014 har gått minus, det iof relativt marginellt. Men det är värt att fundera över att ditt förvaltande gett en negativ avkastning de senaste 18 månaderna. Jag ser också att du så sent som för cirka två veckor sedan låg ungefär 10 % lägre än ditt jämförelseindex. 10 % lägre än ditt jämförelseindex för 14 dagar sedan. Inga reflektioner kring det? Om du hade skrivit inlägget för två veckor sedan, då du låg 10 % lägre än ditt jämförelseindex hade du då kommit till en helt annan slutsats? Att EMH hade varit väl fungerande även för dig under dessa 36 månader?

Med vänlig hälsning

J

Jättespännande att följa er resa och blogg! Det är sakligt, strukturerat och intressant. Gott Nytt år till er!

@Kenny

Det är iof förmodligen dippen i november och inte december som fick ner dig en bra bit under index.

PS

Jag hoppas att du fortsatt slår index framöver så att vi har någonting att käbbla om :)

Gott nytt år!

Med vänlig hälsning

J

Aktieingenjören,

Ja visst är det synd att den dimensionen försvinner. Tanken var att försöka flytta de diskussionerna till forumet men det kommer inte naturligt och på så vis hade en blogg varit bättre

Apropå uppgång vet jag inte riktigt. Jag ska göra en jämförelse vid tillfälle, kanske till nästa nummer av VP. Jag vet att nån net-net har dragit 50 % på kort tid. Sedan har vi en net-net som vi hade färdig analys av som drog 100 % innan publicering till vår förtvivlan. Annars är det väl Vardia som har gått bäst hittills. Vi är upp 45-50 % nånting från vår köpkurs. Där klev vi in på rätt sida debaclet.

Tack själv för insatserna i somras, god fortsättning och gott nytt år! =)

—

J,

Nja, i grafen ser man att portföljen fortfarande låg över i nov-dec vid dippen, men det var hårfint (på 3 års sikt, under 2015 låg portföljen nog efter då om det är det du menar). De stora dipparna i november-december beror på att jag deltog i ett par nyemissioner i danska banker. Då dras pengar på kontot och man får nån slags betald tecknad aktie som värderas till noll vilket gör att det blir en kraftig nedgång. Sedan följer en lika kraftig uppgång när BTA har omvandlats till aktier. Dippen under våren 2015 beror på Vardia. Exklusive den dippen hade överprestationen varit mycket större, men gjort är gjort och smällen blev inte värre än att jag uppenbarligen underpresterade index över en 18-månadersperiod omkring nedgången.

Man kan såklart alltid hitta mätperioder som går bättre eller sämre. Jag har inte funderat över, eller ansträngt mig för, att hitta perioder som är fördelaktiga för mig utan jag har valt kalenderår som naturliga brytpunkter.

Jag tror inte att det är möjligt att slå index över kortare och mer eller mindre godtyckligt valda tidsperioder. Det hör till strategin att underprestera på kort sikt (kortare än 3 år, för att hugga till med något), men tanken är att överprestera på lång sikt (mer än 3 år eller 3-5 år brukar jag tänka). De flesta innehaven i min portfölj som jag hade för tre år sedan finns fortfarande kvar i portföljen. Vissa har hunnit blomma ut, medan andra inte har det.

Vilken strategi man ska ha beror naturligtvis på ens egna förutsättningar. Det skrev jag om tidigare här: https://www.aktiefokus.se/2015/03/den-basta-strategin/

Gillar man att dricka vin på kvällarna ska man såklart göra det. Har man som hobby och extrajobb att analysera aktier, för att man tycker det är kul, blir det naturligt att väva in det. Jag hade förmodligen gjort det även om jag hade underpresterat lite grann, för att det är kul. Däremot hade jag troligen vävt in en del indexfonder eller liknande då. Min strategi går inte ut på att vara i marknaden hela tiden eller ha koll på hur börsen går dagligen, utan jag gör så lite transaktioner som möjligt och lägger så lite energi som möjligt på min portfölj, men tillräckligt för att hålla mig uppdaterad i befintliga innehav och hinna gräva i nya. Ibland kollar jag inte portföljen på en vecka, men allt som oftast kommer det en fråga från någon annan om vad som händer i bolag x eller y och då tar jag mig en titt.

Hur jag ser på den saken har jag beskrivit i följande inlägg: https://www.aktiefokus.se/2013/03/analysperspektiv-i-bloggande-och-aktieanalyser/

Jag har gjort ett undantag från denna princip, vilket är Vardia där jag lade mycket mer tid än i princip alla andra bolag tillsammans, och se hur det har gått hittills.

Skulle jag jobba enbart med att förvalta mina egna pengar, eller (hemska tanke, skräckblandad förtjusning) någon annans pengar, skulle jag nog inte lägga så mycket mer tid än vad jag gör i nuläget. Marginalnyttan vore ganska liten. Det jag skulle kunna göra bättre är att bygga upp en ännu bättre systematik i det jag håller på med.

Hoppas även jag på fortsatt käbbel. Vi är väl en av de 2-3 äldsta fortfarande aktiva svenska aktiebloggarna så jag kastar inte in handduken än på ett tag ;-) God fortsättning och gott nytt år!

—

Spartacus,

Tack för det och gott nytt år själv!

@Kenny

Jag förstår, jag tyckte dippen såg oroväckande stor ut. För att låna ett utryck av DI så: Kraschade sedan portföljen uppåt. Jag får bilden av att du lägger ner en stor del tid på detta. Men så behöver det givetvis inte vara. Om jag ska jämföra värdeinvestering med att dricka vin på kvällarna så skulle jag välja värdeinvestering. Så om det är vinpimplande som står kort hos dig på grund av tiden du lägger på din hobby så hoppas jag att du kommer fortsätta med detta ett bra tag till!

Gott nytt

Med vänlig hälsning

J

Grattis till en bra utveckling!

Har själv också funderat på det där med ”egde” mot marknaden, delvis på grund av er input, och jag kommer troligen ha (ännu) färre storbolag i portföljen i framtiden.

J,

Ungefär så :) Det är inte hela förklaringen men en stor del av förklaringen. Jag har en ganska koncentrerad portfölj där några enstaka innehav utgör stor del av portföljen och några av dessa hade stora kursrörelser samtidigt också. Sådant som händer då och då. Så länge bolagen är undervärderade är det inget jag bekymrar mig över. Jag skulle bekymra mig mer om bolagen var högt värderade då de skulle bli som heta potatisar.

Jag känner inte att värdeinvesterandet står i vägen för något annat i livet, så jag är glad och nöjd i alla fall :-)

—

Gustav,

Tack för det! Det finns ju stora skillnader mellan småbolag och småbolag. Vissa småbolag är ytterst stabila och till och med diversifierade (Vitec?) medan andra har de risker som man tänker sig att småbolag har med koncentrerad verksamhet, stort fokus mot enstaka kunder osv. Den första kategorin är ju som storbolag fast bättre om man hittar bolag med lägre värdering och/eller större tillväxtmöjligheter. Den andra kategorin är i sig inget problem men då ska man ha diversifiering med i bilden.

Det ska bli intressant att följa din blogg i fortsättningen och se vart det leder :-)

Imponerande utveckling med tanke på Vardia. Du har utvecklats mycket över åren, vilket är roligt att kunna följa! Det blir väl inte helt missvisande att säga att värdet du såg i de danska bankerna blev lite av en ögonöppnare för ökat fokus på deep-value?

I hur stor utsträckning är portföljfördelningen ett resultat av ”planering” eller allokeringsstrategi, och i hur stor utsträckning är den ett resultat av mer heuristiskt beslutstagande av typen ”lågt värderat, hyfsad kvalitet, får 5 % av portföljen” för varje enskilt innehav? Jag tycker fördelningen ser bra och genomtänkt ut men personligen har jag en dragning åt den andra typen av portföljallokering.

Finansnovis,

Vardia-positionen har skadat avkastningen kraftigt men det har trots det gått ganska bra ja :-)

I princip får jag ta vilka positioner jag vill men jag har vissa tumregler som jag förhåller mig till. Banker särbehandlar jag eftersom de utgör en så stor del av portföljen och då tar jag lika stora positioner, 2 % per bank.

Annars tänker jag mig 2 % för bolag av mer kvantitativ art, 5-10 % för bättre bolag och 10-20 % för de allra bästa casen. Jag har fyra bolag som ligger inom 5-10 % just nu och ett bolag på 20 %. Vilka exakta gränser man ska välja är väl hugget som stucket, men att välja några olika positionsstorlekar tror jag är bra så att man har något att falla tillbaks på för att inte peta för mycket i portföljen.

Med andra ord är det nog en blandning av ”planering” och det andra alternativet ;-)

Intressant det där med att jämföra sig med ett lämpligt index. När jag läser inlägget kommer jag att tänka på Warren Buffetts vad med Protegé Partners (Buffett utmanade hela hedgefondindustrin; Protegé Partners tog betet).

Buffett valde en Vanguard S&P 500 indexfond. Resultatet fram till i februari 2015 kan läsas här (i artikeln finns även en länk till den ursprungliga artikeln i Fortune):

http://fortune.com/2015/02/03/berkshires-buffett-adds-to-his-lead-in-1-million-bet-with-hedge-fund/

Snart dags för en uppdatering (finns kanske redan där ute?). Det började tufft för Buffett 2008, men likt sköldpaddan har han nu knatat förbi. Spännande att se om han håller distansen ut…

Med vänlig hälsning

Carolus

Carolus,

Tack för uppdatering om tävlingen. Den brukar poppa upp då och då men nu drar det ihop sig och det ska väl mycket till om Buffett ska få på fingrarna även om haren kan komma starkt på slutet…