Många investerare slänger sig med begrepp om långsiktighet och påstår sig vara långsiktiga. Alla som tror att de är långsiktiga är dock inte långsiktiga och alla som är långsiktiga vet inte att de är långsiktiga.

Det finns två aspekter av långsiktighet:

- Att äga enskilda aktier länge (ju längre desto långsiktigare)

- Att genomföra en strategi på lång sikt där innehavstiden i varje aktie nödvändigtvis inte är lång enligt den förra punkten

Långsiktigheten är alltså ett mynt med två sidor. Det man ska vara medveten om som privatinvesterare är att man i båda fallen ovan har en otrolig fördel (edge) mot marknaden om man kan agera långsiktigt. Stora aktörer, som fonder, kan inte kontrollera sina kapitalflöden och tvingas därmed agera om nytt kapital kommer in eller om gammalt kapital är på väg ut. Privatinvesterare har alla möjligheter att kontrollera sina egna kapitalflöden och kan därmed agera till sin egen fördel.

Punkt 1 ovan måste man alltid uppfylla. Man kan inte tillämpa en strategi ena veckan och byta nästa vecka för att det inte fungerade just den veckan. Det leder obönhörligen till snabb kapitalförstöring om man inte har tur, vilket man ändå inte har på lång sikt när det gäller investeringar. Man har för den delen inte otur heller utan på lång sikt är det skicklighet som styr. Vilken strategi som är den bästa har jag för övrigt skrivit om tidigare.

Om man har en strategi enligt 2 där innehavstiden är kort kan man fortfarande kalla sig långsiktig. Min egen strategi går främst ut på långsiktighet i både enskilda innehav och i genomförande av strategi och det är därför kombinationen som detta inlägg fokuserar på.

Att döma ut en aktie på förhand som en värdefälla

Allt för ofta brukar jag läsa om ”värdefällor”, vilket är aktier vars börskurs har gått ned i pris under en tidsperiod om ett par månader eller möjligen år. Vissa aktier är nog värdefällor i praktiken, medan andra är värdefällor på grund av att betraktaren har ett kortsiktigt tidsperspektiv i den enskilda aktien.

En aktie som går ned i pris på kort sikt men upp i pris på lång sikt är inte en värdefälla.

En investerare som äger enskilda aktier kort tid och vet med sig att han inte har tålamod att vänta ett flertal år på att den tes varefter han investerar ska falla ut bör troligtvis agera med någon typ av stop loss. Läsaren ”Lars”, som brukade kommentera hos Lundaluppen (och gärna får kommentera här, man kan göra det anonymt om man fyller i en dummy-epostadress) tillämpar något i den stilen. Om jag har fattat rätt säljer han en aktie om den går ned med mer än 7 % efter inköpstillfället. Jag kritiserar inte en sådan strategi på något sätt, men jag tillämpar inte en sådan strategi själv eftersom jag har ett långsiktigt perspektiv i enskilda aktier. Normalt siktar jag på att behålla en aktie i minst 3-5 år om inte aktien är värd att sälja dessförinnan av något bra skäl som inte är att börskursen går ned.

Har man gjort en grundlig analys och är långsiktig är det naturligtvis bra att börskursen går ned. Det optimala vore att man 1) gör sin analys, 2) köper aktien så billigt som möjligt av någon säljare som har sådan panik att han vill bli av med aktien till varje pris och slutligen 3) väntar lång tid tills marknaden inser vad aktien egentligen är värd.

För att förstå varför det kan ta lång tid räcker det att inse att det mesta går i cykler. Först går det upp och sedan ner. Efter regn kommer solsken och sedan kommer regn igen. Om man köper på väg mot regn, eller mitt i regnskuren kommer man att bli blöt den första tiden men om man väntar tillräckligt länge kommer solen åter och då bli man rikligt belönad jämfört med den som sålde i panik och köper tillbaks när solen väl har tittat fram igen.

För att illustrera varför långsiktighet i enskilda aktier är rimligt tänkte jag ta några exempel:

H&M

Den 24 september 2010 kunde man köpa H&M för 260 kr och ett knappt år senare, den 5 augusti 2011 handlades aktien för 184,6 kr, 29 % lägre. Justerat för utdelning såg det lite bättre ut och man låg bara 25 % back. Alla kortsiktiga investerare som inte ser längre än näsan räcker drog självfallet slutsatsen att H&M-aktien är en dålig investering, kanske rent av en värdefälla? Bruttomarginalen skulle aldrig bli sig lik igen och konceptet slår kanske inte som väntat i USA och Kina…

Så här stod det vid den tiden i Sveriges största kvällstidning:

”Full panik”, ”Så räddar du ditt sparande”, ”Folkets raseri”. Med den typen av rubriker i tidningen är det allt som oftast läge att stoppa in pengar på börsen, om man tänker äga aktierna på lång sikt, det vill säga.

Spola fram tiden fem år istället så står H&M-aktien i 320 kr (+23 %) efter att som högst ha stått i 350 kr (+35 %). Dessutom har man under tiden fått nästan 50 kr i utdelning vilket är ytterligare 20 %-enheter avkastning vid inköpskursen 260 kr. Total avkastning 43 % alltså, trots att tajmingen var tveksam och man var back som mest 25 %.

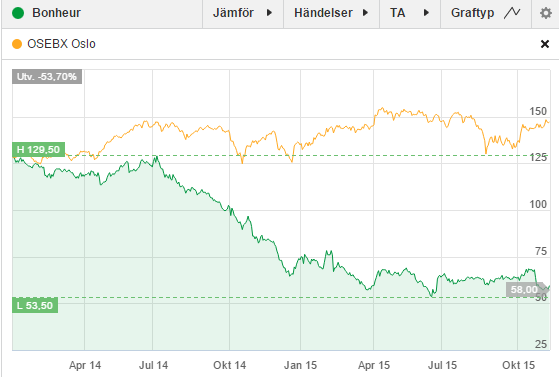

Bonheur

När Lundaluppen (vila i frid) skrev om bolaget i januari 2014 handlades aktien kring 120 kr. Därefter har det omsättningsmässigt största innehavet Fred. Olsen Energy fullständigt havererat tillsammans med riggmarknaden vilket har dragit med Bonheur ned så att kursen i princip har halverats.

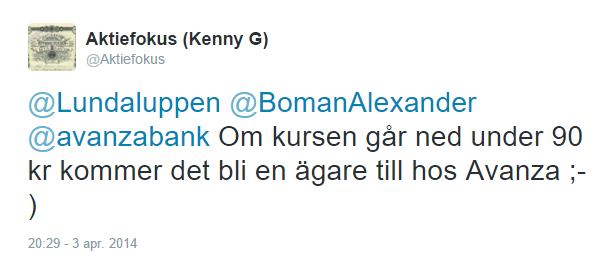

Jag gjorde vid tidpunkten för Lundaluppens analys en snabb titt på Bonheur själv och konstaterade att det var ett intressant bolag men att jag inte var beredd att betala 120 kr. Däremot kunde jag baserat på en snabb titt tänka mig att betala 90 kr vilket framgår av någon kommentar i ett gammalt Lundaluppen-inlägg som jag inte orkar leta fram, men även av en gammal tweet (kursen stod då i 120 kr).

Jag köpte inte Bonheur vid 90 kr men däremot har jag grävt mer i bolaget sedan dess vilket Värdepapprets prenumeranter känner till efter att bolaget analyserades i Värdepapprets septembernummer 2015. Jag skulle inte köpa Bonheur vid 90 kr heller efter att ha grävt djupare i bolaget, men däremot har jag inga som helst betänkligheter kring att betala omkring 60 kr som aktien handlas till i nuläget och jag kan även påpeka att jag äger aktien, med en genomsnittlig köpkurs på mellan 60 och 70 NOK. Min syn på Bonheur skiljer sig delvis från den syn som Lundaluppen gav i sina analyser, men jag är överens med honom om att det är ett intressant bolag.

Den kortsiktiga investeraren har naturligtvis redan fått facit och gått vidare. ”Bonheur var en värdefälla och troligen är det även ett dåligt bolag. Titta åt ett annat håll och gå vidare.” Den långsiktiga investeraren ska istället fråga sig vad som har hänt med bolagets utveckling jämfört med investeringstesen. Om det inte har inträffat något som är väsentligt mycket sämre än vad man räknade med i investeringstesen finns inga skäl att sälja, utan snarare blir det intressant att öka.

Den relevanta frågan för den långsiktiga investeraren är: vad kommer Bonheur-aktien stå i om fem år om jag köper nu till 60 kr? Högre eller lägre än 60 kr? Betydligt högre, är min bedömning, men jag kan naturligtvis ha fel. Det är dock fullständigt ointressant vad aktien står i om en vecka, en månad eller ett år för en långsiktig investerare. Att aktien har halverats det senaste året säger ingenting om hur utfallet blir för en långsiktig investerare som köper aktien till rätt pris.

Exempel från andra bolag

Utan att visa på exakta siffror eller grafer över börskurser går det här beteendet igen i många bolag:

- Handelsbanken 2007. Värdefälla då, men inte nu längre. Aktien var ner rejält under finanskrisen men det spelar idag ingen roll om man köpte på toppen. Givet att aktien uppfyllde ens avkastningskrav 2007 har man troligen fått den avkastning man sökte om man har behållt hela vägen tills idag. Den som sålde i panik ”när värdefällan var ett faktum” är inte lika nöjd som den som har behållit aktien fram tills idag.

- Vardia 2015. Värdefälla då, men inte om 3-5 år? Aktien är ned ca 50 % sedan toppen om man justerar för nytt antal aktier och pengar som har stoppats in i nyemissioner. Bolaget var och är utdömt av många men faktum är att det bara har gått ett knappt år sedan de stora problemen inträffade och det är bara den som är kortsiktig som har fått facit. Den som är långsiktig kommer troligen även här att belönas, även om jag naturligtvis kan ha fel. Vardia och Bonheur är två bolag som har uppmärksammats mycket i bloggosfären och många som kommenterar brukar en aning bittert konstatera att både Lundaluppen och jag hade fel, men faktum är att de personerna bara har en alldeles för kort tidshorisont och inte förstår att investeringshorisonten i både Bonheur och Vardia är betydligt längre än ett år.

- Swedish Match 2013. Värdefälla då, men knappast nu. Jag skrev om Swedish Match när de var som mest impopulära under slutet av 2013. Börskursen var pressad på grund av diverse bekymmer om hotet från lågprissnuset i Sverige. Jag tyckte aktien var köpvärd vid 170-185 kr. Riktigt så lågt sjönk aldrig priset, utan botten hamnade på 192 kr och idag står kursen i nästan 300 kr. Troligen är problemen bortglömda, även om jag inte har följt upp bolaget. Värdefälla då på kort sikt, men något helt annat nu för den tålmodige.

Många fler exempel finns säkerligen, men det finns också många exempel på verkliga värdefällor som jag dock tänkte lämna därhän.

Slutsatser

Slutsatserna som kan dras är följande:

- Marknaden klarar inte av eller kan inte vara långsiktig av flera olika skäl.

- Du är en del av marknaden. Försök inte agera på ett långsiktigt sätt om du inte klarar av det, utan håll dig till din strategi.

- Det finns två sidor av långsiktighet; långsiktighet i strategi (ett måste) och långsiktighet i enskilda innehav (inte ett måste, men det är den strategin som passar mig – du bör tillämpa den strategin som passar dig).

- Köp inte aktier för dyrt. Gör din egen analys och din egen värdering så att du vet vad en aktie är värd. Om kursen sjunker utan att det är motiverat; köp mer!

- Långsiktighet är troligen den största edge som du, som privatinvesterare, kan ha mot marknaden. Du har garanterat mindre resurser i form av tid, kunskap, verktyg osv. men det innebär inte att du inte kan prestera bättre än marknaden eftersom du har något som marknaden saknar. Kontroll över sina kapitalflöden och långsiktighet når man långt med om man vet hur man ska dra nytta av dem.

- Det är lätt att raljera kring en akties kortsiktigt dåliga utveckling och det är omöjligt att som långsiktig investerare bemöta detta raljerande på något vis annat än att vänta 3-5 år. Det är lätt att påverkas av det kortsiktiga tänket och det är ett stålbad att härdas till att bortse från ovidkommande tankar och synpunkter som härstammar från kortsiktigt tänkande. Det är dock något man måste lära sig om man bloggar. Det finns goda skäl till att investerare som Guy Spier inte berättar om vilka bolag han köper. Så länge skrivandet ger mer än det tar är det fortfarande värt det, men vid någon tidpunkt kan det vara värt att växla över till Guy Spiers strategi för att ännu lättare kunna agera långsiktigt och minska störningsmomenten.

Oavsett om du är långsiktig, kortsiktig, trejder eller värdeinvesterare så finns det några saker som du inte kommer undan och som du måste inse: tillämpa den strategin som passar dig bäst och gör det konsekvent.

Om du dessutom är långsiktig kommer du ofrånkomligen att drabbas av problemet att en aktie sjunker med 50 % efter att du har köpt den. Letar man efter undervärderade bolag finns det ofta problem i bolaget, tillfälliga eller permanenta, och det är inte alltid marknaden har speglat detta fullt ut på vägen ned när man ger sig in i en aktie. Ingen aktie sjunker så mycket som 50 % utan att något har hänt i bolaget, men däremot är frågan om det som har hänt motiverar att nedgången ska vara så stor. Då måste man också fråga sig om säkerhetsmarginalen verkligen var tillräcklig från början. Själv investerar jag bara i aktier som jag kan behålla om de skulle sjunka 50 %. Det skrev jag om i inlägget ”Klarar du en nedgång på 50 %?”. Jag skulle aldrig förlåta mig själv om jag köpte ett övervärderat bolag till P/E 35 som sedan drabbas av sjunkande marginaler vilket leder till lägre vinster och lägre värderingsmultipel.

Vet jag det ungefärliga värdet på bolaget spelar det ingen roll hur kursen rör sig inom 1-2 år efter investeringstillfället. Helst ser jag att kursen håller sig låg så länge att jag kan ta en så stor position som jag vill. I min nuvarande portfölj har jag ett antal innehav som jag vill öka i, men där kursen i nuläget är för hög och positionerna därmed är lite för små. Förhoppningsvis kan jag få se lite nedgångar i dessa bolag framöver så jag kan fylla på! Det är tålamodsprövande, minst sagt, men om kursen går upp för mycket får jag vara nöjd och går den ned mycket utan någon motiverad orsak får jag köpa mer.

Det jag aldrig kommer att göra är att ropa att vargen kommer och dra upp ”facit” efter ett halvår eller ett år genom att titta på börskursens utveckling. Börskursens utveckling är något helt annat än bolagets utveckling på kort sikt, där kort sikt i min värld är upp till ett par år. Marknadens alter ego, Mr. Market, är manodepressiv och har en dålig dag eller ett dåligt år ibland, men på lång sikt är han en mycket klok man som på ett näst intill magiskt sätt värderar bolag till sina rätta värden. Det ska man aldrig glömma när börskurser rör sig som hoppjerkor och det är också själva grunden i varför långsiktighet och värdeinvestering fungerar.

Kommentera gärna anonymt!

På förekommen anledning är det värt att påpeka att alla som vill kommentera anonymt på Aktiefokus kan göra det genom att fylla i hittepå-uppgifter i kommentarsfältet. Flera personer trodde man var tvungen att uppge fullständigt namn, personuppgifter, fingeravtryck, skanna in id-kort och skicka till oss osv. Så är inte fallet. Det krävs ingen registrering, utan bara att man fyller i något i fälten för att kommentera. Orsaken till att man måste fylla i något är för att prenumerera-funktionen ska fungera om man vill nyttja den.

Ett fenomen som ofta leder till kortsiktighet och fel är att man istället för att tillämpa en långsiktig metodik överreagerar på misstag eller bara fokuserar på antingen de positiva eller negativa utfallen.

Just risken för den här typen av confirmation bias är varför jag driver en blogg och varför jag firar nyår med en portföljrapport där jag utvärderar mitt agerande under året. På så sätt kan jag ta ett samlat grepp där jag varken glömmer bort mina framgångar eller mina misstag utan kan utvärdera allting med ett samlat grepp och räkna på den totala avkastningen.

Hej,

håller med. Bland höghastighetsrobotar och s.k. kvartalskapitalism… så kan man göra det sin fördel att rida på långsiktighet (skattefördelar och ränta-på-ränta-effekten bl.a.). För riktigt långa innehav så behöver man i mitt tycke selektera bolag med det i åtanke. Utan att skriva en hel essä så skulle jag rekommendera de bolag som har genomgående högst marginaler i branschen… dvs HM och inte Kappahl. SCA och inte Rotternos. Handelsbanken och inte SEB. Detta för att de inte ska slås ut vid kraftiga lågkonjunkturer. Jag skulle vidare titta efter bolag som har möjlighet att växa och hög räntabilitet. Detta för att kunna utnyttja ränta-på-ränta-effekten maximalt. Helst mer än 10% räntabilitet på eget kapital. Sedan givetvis måste man titta på mycket annat, men dessa två variabler skulle jag betona extra starkt vid långsiktiga innehav. (ytterligare två viktiga variabler för denna strategi – i mitt tycke – är låg utdelningsandel och låg skuldsättning)

Om det var mitt inlägg om Dalaspira och Slaterufag här om dagarna som fick er att påtala om anonymiteten, så kommer jag kanske i fortsättningen kommentera med namn i fortsättningen. =) Jag börjar med att ge adressen till min nyskapta bloggadress.

Aktieingenjören,

Javisst, man måste skilja mellan att ha rätt eller att få rätt vilket du väl har skrivit om någon gång! Oväntade saker kan alltid och kommer alltid att inträffa vilket inte betyder att man har fel för det. Omvänt kan något positivt man inte har räknat med inträffa vilket betyder att det blir bra trots att man har tänkt fel.

Blogg är bra för att utvärdera vad man håller på med, ja, och guld värt att kunna gå tillbaks och se hur man har tänkt!

—

Anonym,

Nej du har ju förstått att man kan kommentera anonymt. Påpekandet är till några som på annat håll har tyckt det är tråkigt att man inte kan kommentera anonymt, vilket man ju visst kan! Skriv ditt namn om du vill eller låt det vara om det känns bättre, så länge du kommenterar och säger något av värde ;-)

Jag håller med dig i det du säger. En del i min egen strategi är att behålla innehav en kortare tid på grund av att bolagen är billiga, ofta av lägre kvalitet och går bra för tillfället. Rottneros är ett typexempel på ett bolag som jag borde ha köpt men som jag har ratat vid både 2 och 4 kronor ;-) På lång sikt ska bolaget ha något mer; de får gärna vara bäst på något. Jag har ingen strikt gräns för ROE men vill definitivt se högre än 10 % på sikt. På lång sikt gör ju varje extra procent enorm skillnad!

Som alltid mycket läsvärt. Visst finns det fällor med att formulera värdefällor som du nämner. Dessutom tycker jag alla tillfällen som ges bör tas, för att puffa för att för de flesta är värdeinvestering ett bra alternativ. I värsta fall går det ju som slumpen men du slipper avgifter för omsättning. Jag är ju dock inte själv en värdeinvesterare, helt enkelt eftersom jag inte har någon edge i att välja bolag bättre än andra. Här kommer således några inspel från en annan infallsvinkel.

Exakt när man ska avbryta en investering som går ned mot ens egen övertygelse är ett av de viktigaste besluten en investerare tar. Jag är nog försiktigare lagd, för jag vill helst inte äga aktier där jag inte förstår vad som styr priset – även om jag tycker marknaden har fel. Ett sätt att förklara det är att jag utgår från att jag har många fel och brister – utvecklas inte saker som jag tror i en omgivning av kloka människor, så kan det helt enkelt bero på att jag haft fel. Eller otur men irreversibel sådan. I ingetdera fallet kan jag vara övertygad om att få rätt längre fram.

Ska jag problematisera lite tycker jag definitionen av fälla kunde utvecklas lite. Det är ju ingen fälla om ett bolag tillfälligt rasar på grund av faktorer som på sikt inte har med bolaget att göra. Ofta finns det dock faktorer som i högsta grad har med bolaget att göra som påverkar priset. Tänkte ge några exempel:

När Swedbank stod som lägst berodde det på en överhängande risk att banken skulle likvideras. Den som köpte utan att se det gick i mina ögon in i en värdefälla (som lyckligtvis aldrig slog igen).

Den som köper Deere just nu baserat på låga p/e-tal (särskilt CAPE) och inte är medveten om att det beror på att försäljningen förväntas fortsätta ned minst hela 2016 riskerar också en värdefälla.

Den som köper SSAB för att p/b är lågt eller SAS sett till p/s utan att ta hänsyn till att båda bolagen har en konkursrisk inprisad riskerar också värdefällor.

Bonheur, som du nämner, var absolut en värdefälla runt 120. Hur mycket jag än uppskattar Lundaluppen, så missbedömde han just detta. Hela nedskrivningen i bolaget beror ju på att produkterna inte eftefrågas i förväntad utsträckning. Det syntes inte i RR och BR att hela oljemarknaden för överskådlig framtid skulle förändras men det kunde anas i priset på bolaget (som redan då med vissa mått var lågt).

Den som idag tycker VW ser billigt ut utan att räkna på effekterna på varumärke, utvecklingskostnader och för böter går i mina ögon in i en värdefälla.

Kanske är det så att värdefällor uppstår när historiska siffror används skrivs fram eller används i beräkningar om framtiden? Den som har gjort en egen framåtblickande värdering av kassaflöden (men får fel) kan knappast anklagas för att ha gått i en värdefälla. Gör man det faller dock många bolag bort som träffas av RR- och BR-baserade modeller för lågt aktiepris.

Gottodix,

Tack för bra och lite jobbig kommentar ;)

Vad jag först och främst ville säga här är att många ropar värdefälla alldeles för snabbt. När det faktiskt är en värdefälla på riktigt är en diskussion som jag i inlägget försökte undvika, men jag skulle säga att det har med vilka antaganden man har gjort i sin analys och tidshorisonten att göra. Om man köper ett cykliskt bolag på toppen av intjäningsförmågan men tänker behålla för evigt, dvs. vänta till nästa topp på cykeln infinner sig och mer därtill, och man samtidigt har räknat på sju svåra år i sin värdering så är det ju ingen värdefälla. Om man däremot räknar med att toppvinsterna ska fortsätta under överskådlig framtid i sin värdering och det plötsligt vänder ned, har man trampat i fällan. Då betalar man för mycket för framtida vinster på grund av att man har gjort en för aggressiv bedömning.

Det är ungefär detta som hände Lundaluppen i Bonheur. Enligt min mening – och din med om jag förstår dig rätt – lade han för stor vikt vid intjäningsförmågan hos Fred. Olsen Energy (FOE) när han tog ett treårsmedelvärde av vinsten och ansåg det långsiktigt hållbart. När jag räknar på Bonheur sätter jag värdet av FOE till i princip noll eller nuvarande marknadsvärde (90 % lägre än för två år sedan) och då kan jag motivera köp vid 70-80 NOK i Bonheur eftersom det finns mer i bolaget än FOE. Det är inte här familjen Olsen satsar inför framtiden, men de måste hantera det ansträngda läger och hålla FOE vid liv vilket nog kommer lyckas väl även om näsan inte är långt ovanför vattenytan.

I exemplet Vardia hade jag inte räknat med så stora problem som uppstod. De problem som har uppstått har urholkat i princip hela den säkerhetsmarginal som jag såg vid det ursprungliga investeringstillfället, men ett köp vid dåvarande 30 kr hade jag fortfarande kunnat motivera. Här hade jag missbedömt balansräkningen vilket kan bli katastrofalt. I ett sämre marknadsläge hade det knappast funnits ägare som var beredda att stoppa in mer pengar. Så på sätt och vis slog en fälla igen men den ursprungliga marginalen som trots allt fanns i kombination med att ägarna var villiga att rädda bolaget räddade situationen relativt väl och den nedgång som nu har skett är en följd av multipelkontraktion. Värderingen har helt enkelt blivit lägre vilket jag inte bekymrar mig över på lång sikt.

Det räcker som du säger inte att titta på historiska marginaler och köpa billigt jämfört med dessa, utan man måste se in i spåkulan i framtiden också.. Deere mfl. som du nämner håller jag med om, även om jag skulle påstå att konkursrisken i SAS inte är särskilt påtaglig med tanke på att du och jag och alla vi andra som betalar skatt mer än gärna stoppar in oändligt med pengar i bolaget när det börjar gå dåligt igen. Vad vore vi utan SAS?

Ett av mina få innehav utanför Norden är ju inom stålsektorn; Posco. De går ganska knackigt och har så gjort under några år. De lär gå knackigt ett par år till också men det räknar jag med. Grejen där är att de går bättre än branschen som helhet och de kommer hänga kvar tills det vänder, även om det tar fem år till eller mer. Om intjäningen skulle nå upp till säg hälften av vad den var under de goda åren innan finanskrisen ska kursen mångdubblas och det kan vara värt att vänta 5-10 år på även om man ser ut att sitta fastlåst i en värdefälla under tiden.

Någonting som retar mig i vissa andra kommentatorsfält är när folk blandar ihop ”värdefälla” med ”dålig investering”. Värdefällor är en form av dålig investering som lockar in investerare genom en låg värdering och där det senare visar sig att bolaget inte var så billigt som nyckeltalen först antydde.

Bonheur är troligtvis ett bra exempel på en värdefälla (räknat på 120 kr) och bolag som Sainsbury, Telia, MTN och Deere har allihop god potential att utvecklas till värdefällor. Men det finns gott om på kort sikt misslyckade investeringar som inte är värdefällor.

När jag 2011 köpte aktier i Formpipe software var det en väldigt dum investering där jag godtog en alldeles för hög värdering p.g.a. fina kassaflöden. Det tog 3 år och två företagsförvärv innan de kunde börja växa i den kostym som jag hoppades på redan då. Så det var en misslyckad investering som låste kapital, men det var inte en ”värdefälla” utan snarare ett exempel på överdrivna förhoppningar.

Tack för ett bra inlägg!

Tänkte sticka in med en reflektion som är självklart för vissa men som jag tror generellt att småsparare går bet på när det gäller att investera i undervärderade bolag. Att köpa aktier som man anser vara undervärderade innebär oftast att man köper aktier som under en tid gått ner på grund av olika anledningar. Hur mycket dessa kommer fortsätta ner innan kursen vänder (om man inte köpt in sig i en riktig värdefälla) vet man inte.

Tillämpar man en sådan strategi som exempelvis Kenny (och även jag själv) gör så är det viktigt att man på förhand har definierat hur stor andel av portföljen ett bolag av typen Vardia, Posco etc. får utgöra av portföljen

Har man då inte definierat hur stor del av portföljen bolaget för utgöra och aktien på kort eller längre sikt går ner så ställs man inför valet att köpa mer och kanske riskera att ha en väldigt stor del av portföljen exponerad mot ett bolag eller gå miste om att sänka sitt GAV och därmed gå miste om mer potentiell avkastning.

Jag skulle därför föreslå att man

1) Definierar hur stor del av portföljen aktien få utgöra.

2) Köper in sig i mindre poster åt gången istället för hela summan på en gång.

Följer man detta så är det betydligt enklare att vara långsiktig. Fortsätter kursen ner efter första inköpstillfället så kan man se det som positivt och man kan köpa mer värde till billigare pris.

Det kan låta självklart men jag vet att allt för många hamnar i situationer de blir för tungt investerade i ett bolag då kursen fortsatt ner och man känt sig tvungen att köpa mer för att bevisa att man tror på sitt case.

Skulle gärna vilja se en förnyad titt på Posco. Yieldar dom verkligen 4-5% som det står på Google? Blir en aningen förundrad över att både vinster och god utdelning upprätthålls medan bolag som SSAB kämpar närapå för sin överlevnad. Fantastiskt blogginlägg, tack! Med vänlig hälsning, Anders

Hej,

har sökt lite på nätet men inte kommit fram till något konkret svar, så jag provar min lycka här:

Vad för depåslag rekommenderas? KF eller ISK?

Anon, du kan inte sökt speciellt mycket då det finns mängder med information om ISK eller KF.

http://www.investeringssparkonto.se/isk-eller-kf–23158457

https://www.avanza.se/placera/redaktionellt/2011/11/30/isk-eller-kf-sa-valjer-du.html

Aktieingenjören,

Javisst, jag håller med dig. Alla dåliga investeringar är inte värdefällor och alla värdefällor är inte dåliga investeringar ;-) Men gemensamt är väl i alla fall att verksamheten börjar gå utför vilket gör att värderingen som såg låg ut växer medan vinsten krymper.

—

Fredrik,

Bra poäng. Det är lätt att snitta ned sig både en, två och tre gånger för mycket om man inte sätter upp gränser. Det är ganska svårt att hålla sig från att ta en jätteposition på en gång, kan jag tycka, men att smyga in i positioner kan nog vara något, åtminstone i vissa typer av bolag.

I t.ex. Vardia hade jag med facit i hand velat ha en mycket mindre position från början som jag hade kunnat skala upp aggressivt när problemen uppdagade sig, men så blev det inte. Det är en lärdom för framtiden. Just nu har jag ett antal positioner som jag skulle vilja ha betydligt större, men där jag håller på och smyger genom att stoppa in nyinsättningar, utdelningar och försäljningar av mindre positioner istället vartefter tiden går :-)

—

Anders,

En ny titt på Posco vore nog på sin plats. 4-5 % direktavkastning låter spontant fel, jag skulle tro att den ligger kring 1-2 %. Det är inte illa att vara bland de lönsammaste i branschen samtidigt som någonstans 40-80 % av alla stålbolag i Kina går med förlust (jag har sett lite olika siffror på det). Bara man väntar och har lite tålamod kommer en gynnsammare marknad för Posco samtidigt som konkurrenter kommer att falla. Utvecklingen har inte varit kanon sedan min analys för nåt år sedan men köpläget borde vara bättre nu än någonsin tidigare.

—

Anon och MrPier,

Jag skulle leta hos z2036 eller Gustavs aktieblogg som har skrivit en del om ämnet!

Posco delar ut 2 ggr om året.

2015-04-10 11.96 sek

2015-09-15 3.45 sek

Cirkus 5%

Hej,

Skrev en kommentar igår som inte gick fram. Detta är därför ett test (ursäkta spammet).

Med vänlig hälsning

Carolus

Hej,

Tack för förtydligandet att det går att kommentera anonymt! Jag har nog bidragit till att sprida desinformation i frågan på diverse bloggar…

(Det är uppenbart, men i andra stycket under de två aspekterna skriver du ”Punkt 1 ovan måste man alltid uppfylla.”. Tror du menar ”Punkt 2 ovan…”.)

Det ligger mycket i det du skriver även om jag inte delar din uppfattning att aspekt två är att vara långsiktig. Ett bättre adjektiv där vore kanske ”konsekvent”.

Att ständigt hoppa in och ur aktier är inte alls att agera långsiktigt enligt mitt synsätt, ens om man gör det med en åsnas envishet under fyra decennier. Låt säga att man tar positioner ett par dagar innan kvartalsrapporter publiceras och säljer samma dag de släpps. Eller köper utdelningsaktier under senhösten för att sälja när utdelningen erhållits på våren. Ingetdera vore att vara långsiktig IMHO även om man gör det tills döden knackar på.

För mig är det alltså aspekt 1 som helt och hållet definierar långsiktighet.

Som oberoende småsparare har vi definitivt ett antal fördelar gentemot professionella placerare och långsiktighet enligt punkten 1 är en av dem. Våra anställningar hänger inte på hur vi presterar relativt diverse index eller andra placerare. Alla aktier underpresterar någon gång; vi slipper avge förklaringar till missnöjda chefer eller kunder när vi släpar efter. Vi tvingas inte göra oss av med H&M i augusti 2011 utan kan lugnt köpa mer om vi finner värderingen attraktiv. Höga löner och bonusar behöver inte motiveras jämt och ständigt med att vi minsann ”slår index”. Ej heller behöver vi desperat leta efter alternativ när det går sämre eller köpa Fingerprint för att bolaget plockas in i något index.

Värdefällor är ett intressant ämne. I backspegeln är allt enkelt. Jag har vid flera tillfällen bevistat föreläsningar av höjdare inom den statliga förvaltningen och näringslivet. Dessa kunde på nära håll följa finanskrisen i sina olika yrkesroller och enligt flera av dem var SEB och (framför allt) Swedbank ytterst nära att gå under. Nu hade de kanske fått statlig hjälp i så fall, och möjligen hade det slutat bra för aktieägarna ändå, men det kan vi inte veta säkert.

Om ett företag har någon form av vallgrav; om dess verksamhet funnits (och verkar ha fungerat) under lång tid under skiftande marknadsförhållanden; om det över tid uppvisar stigande kassaflöden, vinster och utdelningar, så gäller det att hänga med det företaget i vått och torrt som jag ser det.

Jag förstår att frågan här är att vissa nergångar är fatala och beror på fundamentala förändringar i ett bolags underliggande verksamhet. Det tycks mig extremt osannolikt att hela ens portfölj skulle bestå av sådana bolag. Alla företag stöter någon gång på problem, det är oundvikligt. Några går under, men om man inte kan stå ut med nergångar bör man nog satsa sina pengar i någonting annat än aktier.

Mvh

Carolus

Mycket bra inlägg, Kenny! Du har många bra poänger och jag tror att huvudpoängen är riktig: genom att vara långsiktiga – genom att ha gott sittfläsk för att citera Qviberg – kan vi ha en edge mot marknaden. Men jag skulle vilja lägga till en viktig aspekt vad gäller värdeinvesteringar/värdefällor. Det är en stor skillnad om ett värde-case du har investerat, som t ex går ner 50%, har en stark balansräkning eller inte. Om aktiemarknadens nyckfullhet värderar ner ett bolag – och detta t ex är hårt skuldsatt eller har mycket goodwill på balansräkningen; då hamnar du i en knipa. Jag äger inte SSAB direkt (bara pyttelite via Industrivärden) men de som köpt detta bolag för 50-lappen har ingen rolig situation just nu. De fanns antagligen en del värden kring 50-lappen. Men kursen har sedan halverats, och det finns naturligtvis mer värden per aktiekrona nu. Men även om SSAB inte är inte så stort skuldsatta, har de en mycket stor goodwill-post på balansräkningen. De kommer antagligen behöva göra en nyemission för att skriva ner denna. Så bolaget kan se billigt ut vid vissa nyckeltal som P/B utan hänsyn tagen till goodwill. Detta kan man man nog kalla en värdefälla.

Men bolag med liten goodwill och låga/inga räntebärande (långa) skulder kan man nog lugnt öka i när Mr Market handlar ner dem. Har dessa bolag en ”bra affär” som har tillfälligt dåliga förutsättningar vad gäller efterfrågan finns det ingen anledning till panik. Men bolag med svaga balansräkningar skall man nog helst undvika som värdeinvesterare. De kan faktiskt vara riktiga värdefällor…

Emil Hellström,

Där ser man! Jag hade fel och du och Google hade rätt :-) Men de måste dela ut hela vinsten eller ännu mer för att upprätthålla en så hög utdelning.

—

Carolus,

Jag ska kolla lite på vad det kan bero på att du fastnade i spamfiltret. Kanske för att kommentaren var så lång, är min gissning.

Ja, jag hade skrivit fel. Menar punkt 2.

Du har rätt i att ”konsekvent” nog är ett bättre ord, men man har mer eller mindre samma fördelar om man kan vara konsekvent som om man kan vara långsiktig. Så länge strategin som man tillämpar fungerar i alla väder, förstås. Det finns många strategier som är flugor och som fungerar över kortare tidsperioder, men en långsiktig värdestrategi hör till de strategier som har klarat sig över lång tid, sisådär 100 år.

Visst är det så att man själv är den bästa kunden när man förvaltar en portfölj! Har man andra att ta hänsyn till, som inte är helt införstådda i filosofin och som kan ta ut pengar i panik, är man genast rökt och måste agera helt annorlunda, ta hänsyn till likviditet i enskilda aktier osv. För en fondförvaltare är likviditet a och o, men för mig är likviditet i bästa fall ett sätt att kunna placera om snabbt mellan olika alternativ om illikvida aktier faller mer än de likvida innehaven (vilket ofta sker).

Visst är backspegeln förrädisk. Det finns en anledning till att jag tog upp SHB och inte Swedbank eller SEB, som ju låg lite värre till under finanskrisen. Jag skulle påstå att det var 100 % säkert att ingen bank skulle tillåtas gå under, men däremot kan ju bankerna ryckas från aktieägarna vid en räddningsaktion.

Håller med dig om även det sista. Ytterst få av oss sitter med en portfölj full av värdefällor. En och annan värdefälla kommer man garanterat att trampa in vad det lider, men det vägs också upp av bolag som utvecklas mediokert eller riktigt bra.

—

Riskminimeraren,

Tack för det!

Mycket bra poäng, som jag inte tog upp i inlägget men som jag fäster mycket vikt vid. En stark balansräkning är oerhört viktigt när det börjar storma. I uppgång är det bolagen med svagast balansräkningar som går bäst, men hävstången verkar också som bekant åt båda håll. Jag har undvikit intressanta bolag som Kopparbergs bryggeri pga. svaga finanser och därmed också missat en raket men samtidigt har jag säkert missat en och annan mina också tack vare det tänket. Och ibland trampat ned i de svaga balansräkningarna, likt förbannat. Men det är bara att påminna sig och göra bättre nästa gång.

Om en balansräkning består till större delen av goodwill ska verksamheten vara väldigt ocyklisk, typ Swedish Match, för att det inte ska bli väldigt obekvämt.

Tack för påminnelsen om varför det är så viktigt med en stark balansräkning :-)

Balansräkning är tråkigt i nuläget men snart blir det nog på modet igen. Nettokassa är väl näst intill ett skällsord nu, men sådana är inte så dumma att ha när det vänder!

Vill man ha hävstång kan man ju för övrigt utgå från sina egna förutsättningar och belåna porttöljen istället för att låta bolagen belåna sig

Jag hade inte rätt eftersom jag inte påstått något innan :)

Jag pasteade bara in vilka utdelningar jag fått under året till min egen depå. Jag såg att ni pratade om utdelningen för posco :)

Fint skrivet, har man köpt till ett bra pris och man är säker på ’värdet’ av bolaget och priset sedan sjunker ytterligare, då har man ju perfekt läge att köpa på sig mer. Men det vill till att den ursprungliga analysen är riktigt tät : )