Grov lönsamhet och balansräkning smal som en tändsticka. Så skulle man kunna sammanfatta snus-, tändsticks- och cigarrtillverkaren Swedish Match som på sistone har tappat rejält med marknadsandelar i Sverige med dalande börskurs som ett efterföljande brev på posten. Stora kursnedgångar i stabila företag är något som jag inte kan låta bli och därmed kommer här en analys.

Swedish Match – mer än bara tändstickor

Swedish Match är världens största snustillverkare, men är en liten spelare om man ser till den globala tobaksmarknaden (se jämförande inlägg). Bolaget har ett antal olika verksamhetsområden (siffror gäller 2012 och exkluderar de två sistnämnda verksamhetsområdena):

- Snus med 63 % av rörelseresultatet

- Andra tobaksprodukter (cigarrer och tuggtobak) med 31 % av rörelseresultatet

- Tändprodukter med 6 % av rörelseresultatet

- Övrig verksamhet som består av koncerngemensamma kostnader och distributionskostnader på den svenska marknaden.

- STG: Swedish Matchs resultatandel i cigarrbolaget Scandinavian Tobacco Group som ägs till 49 %

Det är snus som är den viktigaste delen av verksamheten, men också andra tobaksprodukter är på frammarsch vilket vi kan se genom att betrakta omsättning, rörelseresultat och marginaler nedan.

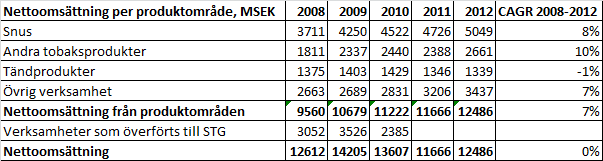

Nettoomsättningen visas nedan. CAGR är fikonspråk för ”årlig tillväxttakt”.

Den största omsättningsökningen kommer från snus och andra tobaksprodukter. Omsättningen har ökat 7 % årligen från Swedish Matchs produktområden exklusive STG, men inklusive STG är omsättningen oförändrad under de senaste fem åren. Den ökade vinsten kommer därmed från marginalförbättringar. Marginalerna visas i nedanstående tabell.

Framförallt ”andra tobaksprodukter” och STG har medfört att rörelsemarginalen har förbättrats med hela 10 procentenheter från 22 % till 32 % de senaste fem åren! Under första halvåret 2013 har rörelsemarginalen inom de viktigaste områdena och därmed för hela bolaget backat, vilket gör marknaden orolig. Så sent som idag kom en vinstvarning då ”andra tobaksprodukter” (cigarrer i USA) går sämre än förväntat. Det är egentligen inte så förvånande att den kraftigt förbättrade marginalen faller tillbaks lite då höga marginaler drar till sig konkurrens.

Det är bara de i sammanhanget låglönsamma tändprodukterna som ser en marginalökning under H1-2013, men då är marginalerna å andra sidan mycket sämre än för fem år sedan.

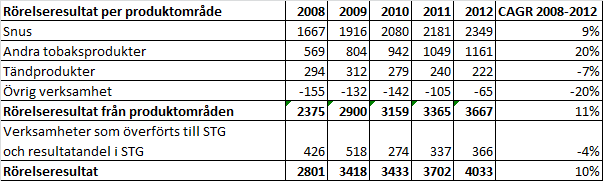

Slutligen kan vi se vad detta har inneburit för rörelseresultatet.

Ökad omsättning och förbättrade marginaler har gjort susen för områdena snus och andra tobaksprodukter. Tändprodukterna och STG står och stampar, medan ”övrig verksamhet” är ett hål att stoppa kostnader i för att kunna visa bättre marginaler för snuset.

Sammantaget har rörelseresultatet ökat med omkring 10 % årligen. Inte konstigt att marknaden får skrämselhicka när rörelseresultatet då plötsligt minskar med 3 % mellan första halvåret 2012 och 2013. Frågan är då om det är ett tillfälligt hack i kurvan eller ett trendbrott.

Marknadsandelar

Det marknaden oroar sig för är fallande marknadsandelar. Jag har sökt bland gamla pressmeddelanden för att följa Swedish Matchs marknadsandelar och kan konstatera att före ungefär 2006-2007 finns det inte mycket skrivet om marknaden överhuvudtaget eftersom Swedish Match i princip utgjorde hela snusmarknaden. Därefter har British American Tobacco, Imperial Tobacco och Japan Tobacco International (se analys) gjort intåg på marknaden. Efter 2006-2007 börjar det komma information om marknadsandelar på grund av hårdnande konkurrens och utvecklingen är ungefär följande för Swedish Matchs marknadsandelar:

- 2007: 90 %

- 2008: 88 %

- 2009: 87 %

- 2010: 86 %

- 2011: 86 %

- 2012: 80 %

- 2013: 74 %

- September 2013: 72 %

Raset har gått otroligt fort under de senaste åren! Under det senaste halvåret har den totala snusmarknaden ökat med 7,7 %, medan Swedish Matchs volymer endast har ökat med 1 %. Endast en av fem nya snusare väljer alltså Swedish Match och detta är naturligtvis inte bra! Däremot är det inte bara marknadsandelar som räknas, utan total försäljning och i slutändan resultat. Under den senaste femårsperioden minskade Swedish Matchs marknadsandelar alltså med ungefär 14 procentenheter, men under samma period ökade ändå omsättningen med 36 % och rörelseresultatet med 41 %!

Har man snusat samma märke (=något av Swedish Matchs märken) hela livet lär man inte byta i första taget och därför behåller bolaget sannolikt många av sina befintliga kunder samtidigt som volymerna ökar genom den lilla andel som trots allt väljer Swedish Match när de börjar snusa.

Källan till de minskande marknadsandelarna på snusmarknaden är att det under ett tag har pågått ett priskrig. 2008 stod lågprissegmentet för drygt 20 % av hela marknaden och nu, fem år senare, har andelen ökat till nästan 30 %. Andelen för premiumsegmentet, som Swedish Match dominerar totalt, minskar lika stadigt.

Bloggrannen defensiven har skrivit en del om tobaksskatt och jag har också berört ämnet i analysen av Japan Tobacco. För cigaretter gynnas premiummärken av skattens utformning, men detsamma gäller tyvärr inte snus i samma utsträckning. Ungefär hälften av ett cigarettpaket för 55 kronor utgörs av skatt medan skatten är lägre på snus. En dosa General för 45 kronor som innehåller 24 gram snus beskattas endast med drygt 9 kronor (2013 gäller 386 kronor per kilo). Ju större avstånd mellan skatten och försäljningspriset, desto mer pengar går till tobaksbolaget. Ju större avstånd, desto lättare är det också att priskriga under lönsamhet och detta är anledningen till att vi har fått se ett priskrig inom snus, men inte inom cigaretter. En dosa lågprissnus kan kosta så lite som dryga tjugolappen, alltså mer än halva priset mot en dosa General. Skattesituationen och dess möjliggörande av lågpriskonkurrens ser jag som negativt för Swedish Match.

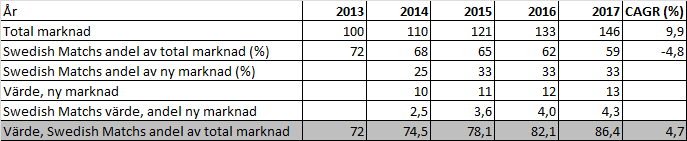

Under 2013 har man tvingats öka dosvikten för premiumsnus (en marginalsänkning, eller en indirekt prissänkning) och man tvingades dessutom till en prissänkning inom lågprissegmentet.I nedanstående räkneexempel visas hur det kan se ut framöver givet att snusmarknaden växer ca 10 % år och Swedish Matchs marknadsandel bland nya kunder är 25 % 2014 och 33 % under 2015-2017. Marknadsandelarna antas konstanta bland befintliga kunder. I den gråmarkerade raden längst ned visas hur värdet (försäljningen) utvecklas totalt sett för Swedish Match.

2017 kommer Swedish Matchs totala marknadsandel att ha minskat till under 60 % givet dessa antaganden. Jämfört med 90 % endast tio år tidigare är detta en helt ny spelplan att agera på.

Swedish Matchs försäljning (raden ”Värde, Swedish Matchs andel av total marknad”) visar hur försäljningen ökar givet konstanta priser. Ökningen blir hela 4,7 % per år trots katastrofala marknadsandelar bland nya kunder. Tillväxttakten för hela snusmarknaden har satts till 10 % per år, vilket kanske är lite väl högt men kan nog ändå vara rimligt om man också beaktar prishöjningar som jag förmodar kommer att genomföras under kommande år. Den skandinaviska snusmarknaden växte med 4-5 % under 2012. Sverige växte med ca 3 % medan Norge växer betydligt fortare, 14 % under 2012, och kommer säkert bidra mer på sikt.

Om man gör om räkneövningen men istället sätter tillväxttakten på marknaden till ungefär 5 % per år blir Swedish Matchs marknadsandel 2017 ca 65 % medan försäljningen växer 2,3 % per år.

Jag tror inte att det blir så mycket värre framöver än att försäljningen kan fortsätta att växa, om vi utgår från 2013 som ser ut att bli ett svagt år då försäljningen faktiskt verkar minska, men frågan är hur framtida försäljning kan jämföras med övriga kvalitéer i bolaget och värderingen.

Detta för oss över till investeringskriterierna.

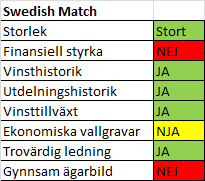

1. Storlek

Swedish Match är noterat på Stockholmsbörsens Large cap och omsatte ungefär 12,5 miljarder kronor under 2012.

2. Finansiell styrka

Swedish Match är ett av få bolag som har lyckats få negativt eget kapital på grund av goodwill-nedskrivningar och nu för tiden bidrar också stora aktieåterköp med efterföljande makuleringar av aktier. Balansräkningen är extremt slimmad och det hela vore obekvämt om inte lönsamheten var god.

Hur god är då lönsamheten? Ett mått på lönsamheten i förhållande till räntebetalningarna är räntetäckningsgraden. I jämförelsen mellan tobaksbolag konstaterades det att Swedish Match med en räntetäckningsgrad på omkring 7 är bland de hårdast belånade tobaksbolagen i förhållande till lönsamheten. Detta bekräftas också av nyckeltalet räntebärande skulder/EBITDA, som sticker ut som högt bland tobaksbolag.

Ska man säga något positivt om balansräkningen så är det att de långfristiga räntebärande skulderna var lägre vid slutet av 2012 än vid slutet av 2008.

Balansräkningen såg stark ut fram till 2005 då nettoskulden var mycket låg. Bolaget hade en soliditet omkring 30 %, en räntetäckningsgrad på 22 och en nettoskuld/EBITA på endast 0,2. Därefter tiodubblades nettoskulden på bara två år samtidigt som utdelning och återköp höjdes kraftigt och över 80 % av det egna kapitalet försvann. Innan 2005 fanns alltså stora möjligheter för bolaget genom att slimma balansräkningen; möjligheter som nu inte längre finns eftersom de redan är utnyttjade. Swedish Match av modell 2005 hade varit ett mycket intressantare bolag att köpa (och behålla) än Swedish Match av modell 2012.

En räntetäckningsgrad på 7 för ett lönsamt och konjunkturokänsligt bolag är inte alarmerande på något sätt, men balansräkningen är tunn och jämfört med andra tobaksbolag är även räntetäckningen svag, så jag har inget annat val än att ge Swedish Match icke godkänt på kriteriet för finansiell styrka.

3, 4 och 5. Vinsthistorik, utdelningshistorik och vinsttillväxt

Swedish Match har gått med vinst minst tio år i rad, ökat sitt resultat per aktie från 6 kr till 14 kr under tioårsperioden och har dessutom fyrdubblat den obrutna utdelningen under perioden. Till detta kommer återköp av aktier.

Under de fem senaste åren uppgår den totala utdelningen till 6,1 miljarder och återköpen av egna aktier till 10,3 miljarder. Utdelning plus återköp uppgick därmed till 16,9 miljarder vilket kan jämföras med vinsten efter skatt på 13,8 miljarder. En kombinerad utdelnings- och återköpsandel på över 100 % av vinsten är det som har gjort att det egna kapitalet snabbt har försvunnit.

Bolaget får godkänt för sin vinsthistorik, utdelningshistorik och vinsttillväxt.

6. Ekonomiska vallgravar (moats)

För att jag ska se ett bolag som ett intressant långsiktigt innehav bör det ha någon typ av ekonomisk vallgrav, dvs. någon typ av stark konkurrensfördel. I Swedish Matchs fall trodde jag innan jag började analysera bolag att det hade en stark ekonomisk vallgrav genom sina varumärken. Med tanke på den starka dominansen av premiumsegmentet verkar detta stämma delvis, men då snusmarknaden är under förändring med lågpriskonkurrens sedan några år tillbaka är det magstarkt att kalla vallgraven särskilt bred.

Ekonomiska vallgravar kan karakteriseras av:

- Stabila marknadsandelar

- Hög avkastning på investerat kapital

Angående stabila marknadsandelar konstaterades redan tidigt i analysen att Swedish Match på bara några år tappat marknadsandelar från 90 % till 70 % vilket tyder på hårdnande konkurrens och läget ser inte särskilt ljust ut då marknadsandelarna fortfarande minskar och dessutom har accelererat på senare år. Det är endast inom premiumsegmentet för snus som marknadsandelarna är stabila.

Om vi ser till avkastningen på investerat kapital kan vi betrakta rörelsemarginaler och avkastning på totalt kapital. Rörelsemarginalen inom både snus och andra tobaksprodukter är över 40 % vilket är en mycket hög marginal. Bland tändsticksverksamheten är marginalerna inte tillräckligt höga för att det ska vara tal om vallgravar. Sammantaget är rörelsemarginalen för hela bolaget omkring 25-30 % vilket är bra. De senaste åren har marginalerna förbättrats.

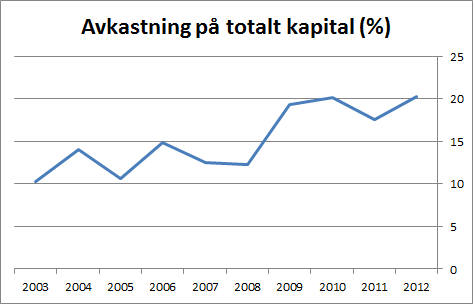

Avkastningen på totalt kapital har sett ut enligt följande de tio senaste åren.

Avkastningen på totalt kapital har ökat kraftigt det senaste decenniet och orsaken är både en förbättring av resultatet och en minskning av balansomslutningen. Bland tobaksbolag (se jämförelse) är det faktiskt bara Philip Morris International och Lorillard som har högre avkastning på totalt kapital än Swedish Match efter uppryckningen de senaste åren.

Jag ger Swedish Match delvis godkänt på kriteriet för ekonomiska vallgravar och konkurrensfördelar eftersom marginaler och lönsamhet är höga samtidigt som marknadsandelarna är över 95 % i premiumsegmentet på snusmarknaden. Värdet i ett starkt varumärke är att kunna ta ut ett högre pris för en vara som egentligen inte håller särskilt mycket högre kvalitet och detta är precis vad Swedish Matchs varumärken med den dominanta ställningen på den svenska snusmarknaden lyckas göra hos befintliga kunder, men tydligen inte hos nya kunder där utvecklingen är lite oroande.

7. Trovärdig ledning

Här har jag valt att inte göra någon djupdykning och väljer dessutom att hellre fria än fälla.

Bolaget får godkänt på kriteriet.

8. Gynnsam ägarbild

Swedish Match ägs av institutioner, fonder och liknande som inte kan anses vara starka eller bra ägare. Så här ser det för övrigt ut för nästan alla tobaksbolag.

Bolaget får ej godkänt på kriteriet.

Sammanfattning av kriterierna

En sammanfattning av kriterierna ses nedan.

Swedish Match brister å det grövsta på den finansiella ställningen och har dessutom en svagare vallgrav än vad jag skulle vilja se med tanke på de svaga finanserna, men jag är ändå övertygad om att Swedish Matchs snus, cigarrer och tändstickor kommer att sälja fint som snus i många år till. Den geografiska koncentrationen på snuset är också en viss svaghet, men om snuset skulle förbjudas i Sverige skulle jag äta upp min hatt. Det ska kanske vara skattehöjningar som är det största hotet med den geografiska koncentrationen, men på den fronten är jag cynisk nog för att tro att statens mål när det gäller snusskatten är att maximera skatteintäkter (genom att hitta en balans mellan skatt och försäljning) och ingenting annat.

Den svaga ägarbilden är inget plus i kanten, utan tvärt om något som ständigt leder till spekulationer om uppköp vilket förmodligen är den enda triggern i aktien.

Min inställning till bolaget är därmed endast svagt positiv och en förutsättning är att det går att få tag i bolaget till ett rimligt pris. Det som gör att bolaget är intressant i förhållande till andra tobaksbolag (som egentligen är likvärdigt värderade) är att det skulle kunna komma ett uppköpsbud från någon större aktör och det inom närtid, dvs. inom några år. Det har gått rykten om detta under en längre tid, åtminstone sedan 2008.

Vilken denna större aktör skulle vara är oklart, men senast var det tydligen Imperial Tobacco som skulle köpa Swedish Match för 350 kronor per aktie, vilket för övrigt låter fruktansvärt dyrt. Japan Tobacco har tillräckligt med pengar i kassakistan för att kunna köpa Swedish Match när som helst till en premie på nuvarande börsvärde. Swedish Match har också ett samarbete i STG med Philip Morris International, som därmed kan vara en annan aktuell köpare. Slutligen är British American Tobacco inte heller en otänkbar köpare.

Peter Lynch skrev i One up on Wall Street att man inte ska köpa aktier på spekulation om uppköp eftersom spekulationerna aldrig eller sällan slår in. Värt att tänka på, men medan man väntar på uppköpet som kanske aldrig sker kan man ta del av den grova lönsamheten.

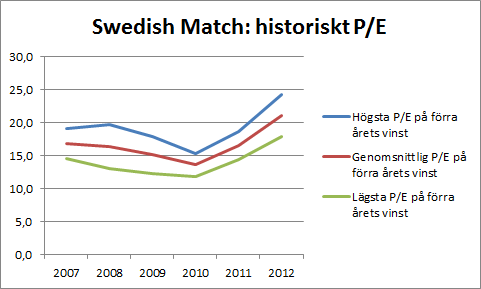

Värdering

Swedish Match värderas i nuläget till omkring 230 kronor per aktie, vilket motsvarar P/E 16,1 på förra årets vinst. De senaste åren har P/E på förra årets vinst sett ut på följande vis:

5-årsmedelvärden av högsta, genomsnittliga respektive lägsta P/E på förra årets vinst är 19,1; 16,5 respektive 13,9. Jag brukar inte lägga någon vikt vid historiska P/E-tal, eftersom det inte per automatik blir en bra investering bara för att man köper en aktie historiskt billigt. Framtidsutsikterna kan se dåliga ut och därmed är en lägre värdering än historiskt motiverad. Om framtidsutsikterna däremot ser ut som tidigare (eller sämre) är det inte lämpligt att betala mer än den historiska värderingen.

Vad är jag då beredd att betala för aktien? I inlägget om kapitalstrukturneutrala nyckeltal tänkte jag mig att det kan vara lämpligt att använda EV/EBIT som värdering för Swedish Match istället för P/E, på grund av den svaga balansräkningen. Nedan följer en liten räkneövning.

Vi har följande värden att utgå från. Nettoskulden (skulder minus likvida medel) är ungefär 13,6 Mdr. Börsvärdet (P) vid börskurs 230 kr och 203 miljoner utestående aktier är 46,7 Mdr vilket innebär ett EV på 60,3 Mdr eller 297 kr/aktie. EBIT är 4,1 Mdr (20 kr/aktie) och E är 2,9 Mdr (14,25 kr/aktie). Nu har vi alla värden som behövs.

Om vi antar en tillväxt på 5,75 % per år de kommande 7-10 åren så hade det motsvarat P/E 20 med Grahams formel, men kravet blir hårdare om vi använder EV/EBIT. Om vi upprepar beräkningen enligt metoden som anges i det nämnda inlägget, med 5,75 % tillväxt, 50 % skuldsättningsgrad (vilket är konservativt enligt modellen) och 5 % ränta (också konservativt då räntan är högre än Swedish Matchs genomsnittliga låneränta) ger det ett krav på att EV/EBIT ska vara lägre än 15,6. Om vi räknar om det till ett P/E-tal betyder det att P/E ska vara lägre än 17,2.

P/E 17,2 är högre än 16,5 som är det genomsnittliga 5-årsmedelvärdet på P/E-talet. Jag kan inte tänka mig att betala högre än det historiska snittet och jag är därmed tveksam till att justeringen av P/E-talet genom att ta hänsyn till skuldsättningen ger tillräcklig säkerhetsmarginal.

Med tanke på den bristande kvalitén i finansiell ställning och ägarbild vill jag ha en större säkerhetsmarginal och ett lämpligt högsta P/E-tal anser jag bör ligga kring 12-13, vilket är omkring det lägsta P/E-talet aktien har handlats till under de senaste fem åren. Detta innebär att börskursen ska ned till omkring 170-185 kr för att jag ska bli riktigt intresserad av aktien. Nu har jag redan köpt några aktier strax över 200 kr och det innebär att Swedish Match är det bolag i min portfölj som enligt mitt sätt att se på saken håller lägst kvalitet och dessutom är inköpt för dyrt.

Om man jämför med andra tobaksbolag handlas Swedish Match i nuläget till ungefär samma multiplar som Philip Morris International, som är ett betydligt tryggare val då de dominerar premiummarknaden för cigaretter och har en mycket högre räntetäckningsgrad än Swedish Match. Det positiva med Swedish Matchs dykande börskurs är att bolaget möjligtvis blir prisvärt i förhållande till konkurrenter så småningom och att det dessutom borde öka möjligheten till uppköp.

Swedish Match är vid en närmare titt inget bolag jag vill äga och vi får se hur länge jag behåller aktien. Hade jag gjort denna analys tidigare hade jag avstått från ett köp. Om Japan Tobacco skulle bli billigare säljer jag förmodligen mitt innehav i Swedish Match och ökar i Japan Tobacco istället, men tills vidare behåller jag mitt innehav i Swedish Match på omkring 8 % av portöljens värde och håller tummarna för att någon tobaksjätte tar sitt förnuft till fånga och köper Swedish Match medan priserna tillåter ett bud till en saftig premie.

tack för intressant läsning!

Instämmer med Defensiven, bra inlägg! Har nyligen tittat på Weight Watchers, är lite intressant hur bolagen liknar varandra på många punkter. Stora återkommande återköp, negativt eget kapital, bräcklig balansräkning, galet höga fcf-marginaler för att nämna några.

Har aldrig ägt Swedish Match men det är ett bolag jag känt att jag någon gång vill få en liten insyn i, tack för den! Håller mig nog dock som du från köpknappen för tillfället.

Intressant analys. Bra att du redogör hur du tänker, tillför värde.

Handlat SM till omkring 200 kr tidigare. Kan tänka mig fylla på kring 180 kr.

”En dosa lågprissnus kan kosta så lite som dryga tjugolappen, alltså mer än halva priset mot en dosa General. Skattesituationen och dess möjliggörande av lågpriskonkurrens ser jag som negativt för Swedish Match.”

Om regeringen höjer tobaksskatten blir det då positivt för SM eftersom lågpriskonkurrenter får lägre marginaler att konkurrera med? Borde ju bli svårare för konkurrenter att ta marknadsandelar i samma takt? Bör inte SMs kraftiga vinstmarginal ha ett övertag mot lågprisaktörer?

Jonas,

Jag hoppade över kassaflödesanalysen helt och hållet, men FCF-marginalen heter förstås duga! Jag antar att Weight Watchers någon gång i tiden också hade starka finanser, innan man spelade ut korten och växlade över till slimmad balansräkning tack vare rejäla fria kassaflöden och extremt små investeringsbehov. Jag ser ett liknande case i Japan Tobacco, med sin rejält starka balansräkning, och det är därför jag gillar det bolaget och gärna köper om priset tillåter.

—

Intressant,

Tackar! Angående höjd tobaksskatt (vilket med säkerhet kommer att komma med jämna mellanrum) så borde det gynna högprisalternativen eftersom de kan bibehålla höga marginaler på ett enkelt sätt. Dels minskar marginalen mindre för premiumprodukterna än för lågprisprodukternavid skattehöjningar givet att man inte höjer priset och dels är de som köper premiumprodukter mindre priskänsliga.

Dock är marginalerna ganska så höga också för lågprisalternativen. Säg att en dosa kostar 6 kr att tillverka och 9 kr per dosa är skatt. Om man säljer dosan för en tjuga är det fortfarande 5 kr i ren vinst eller en bruttomarginal på 25 %. Man inser då också vilka enorma bruttomarginaler man får om man dels är störst (=lägre produktionskostnader) och dels har ett mer än dubbelt så högt pris som konkurrenterna! Visst är det en fördel, men problemet är ju att nya snusare inte väljer premium, utan hellre köper två-tre dosor till priset av en. Men Swedish Match verkar sent om sider ha insett att de måste rätta till strategin för lågprissnuset också.

Ja du har nog helt rätt i att det är allra bäst att kliva in i dessa bolag innan de strukturerat om balansräkningen. Då får man vara med på resan och njuta av allt den processen medför i form av kraftiga återköp och stabila utdelningar. Sen när kalaset väl ska betalas är det inte lika roligt att sitta med som aktieägare.

Om du inte läst den rekommenderar jag artikeln nedan, mycket bra och tänkvärd angående balansräkningars omvandling och hur det påverkar aktieägarna under olika tidsperioder.

http://www.gurufocus.com/news/213732/how-todays-debt-lowers-tomorrows-returns

En riktigt bra och genomarbetad analys! Ser att vi kommer till ungefär lika slutsatser för bolaget samt dess rimliga prissättning, vilket alltid är betryggande :-)

Värt att nämna är att PM har en långt mer betryggande räntetäckningsgrad på 16 än SM’s 7. Med tanke på vilken hävstång båda av dess bolag använder sig av finner jag det högst relevant att beakta detta nyckeltal. SM hade varit en fint bolag att äga men tyvärr ser både kvaliteterna och dagens värdering ut att vara i PM’s fördel.

/ Analysakademin

Jonas,

Tack för intressant länk! Jag håller helt och hållet med om det som står där och det finns stora skäl att ta hänsyn till skuldsättningen. Jag ska försöka åstadkomma en liten minijämförelse mellan tobaksbolagen, för jag blir mer skeptisk mot slimmade balansräkningar ju mer jag tänker på det. Hur går det om räntan stiger eller om lönsamheten försämras ytterligare? Nej, då är det trevligare att ha möjlighet att slimma balansräkningen.

Att få vara med på en resa från stabil till slimmad balansräkning är inte så dumt och i fallet Japan Tobacco undrar jag om inte en sådan möjlighet står för dörren. Den japanska staten har tidigare ägt 50 % av bolaget men säljer nu av delar av bolaget och det är möjligt att nya ägare anser att bolagets balansräkning borde se ut som alla andra tobaksbolags…

—

Analysakademin,

Tackar! Jag hade glömt din analys men ser att slutsatserna är ungefär desamma!

Jag är medveten om PMI:s mycket högre räntetäckningsgrad, men i övrigt imponerar inte deras balansräkning heller även om den är starkare än Swedish Matchs. Framförallt är PMI:s verksamhet mycket mer diversifierad geografiskt. Jag ställer mig mer och mer frågande till varför jag egentligen äger Swedish Match och det bästa argumentet är egentligen triggern om uppköp, men annars ser jag många bättre investeringsalternativ i nuläget. PMI är ett sådant.

Tack för denna läsning. Mycket välskrivet!

Nej riskerna ökar helt klart och man får dessutom vara med och betala för en fest man inte fått vara delaktig i. Låter helt klart oattraktivt och jag har precis gjort detta i WW, har dock svårt att tro att den här typen av balansräkningar ska bli någon vana för mig.

Intressant, ser fram emot jämförelsen. Ska läsa din tidigare analys av bolaget också. Och som vanligt, stort tack för alla kvalitetsinlägg du lägger upp!

Tack för en utmärkt, strukturerad och innehållsrik analys! Mycket läsvärd.

Jonas,

Jadå, den kommer tids nog. Jag måste bara brottas med alla dessa balansräkningar när jag känner mig tillräckligt motiverad ;-)

—

Lars,

Kul att du gillar analysen!