För de flesta bolag som har analyserats på Aktiefokus har slutsatsen varit att bolagen har viss kvalitet eller är i närheten av prisvärda. Den återkommande kombinationen av kvalitet och prisvärdhet kan tyckas lite märklig och man kan fråga sig om vi inte kan hitta svagheter i bolag eller göra sågningar. Jodå, det kan vi! Men vi skriver nästan aldrig om det…

Vad gäller kvalitet är saken den att många bolag med dålig eller tveksam kvalitet redan är bortsållade bakom kulisserna och kommer aldrig att få en publicerad analys. Det är helt enkelt inte värt att kasta bort tid på dåliga bolag då tid är en bristvara (tro det eller ej!). Undantag har gjorts i rena jämförelser då det dels är relevant att ha med både bra och dåliga bolag och dels går relativt fort att stoppa in data för ytterligare ett företag. Att skriva en lång analys blir det dock inte tal om.

Vad gäller prisvärdhet så är det så att främst bolag som på ett eller annat sätt har varit aktuella att stoppa in i våra aktieportföljer i närtid har analyserats. Det betyder att ett sållningskriterium för de bolag som har analyserats har varit att bolagen ska vara i närheten av prisvärda. Nu har bloggen varit igång sedan 2009 (men med ordentlig aktivitet i princip sedan 2011) och sakta men säkert så har aktieportföljen tagit form och blivit mer stabil i och med att nya lärdomar har dragits. Det betyder också att det börjar bli dags att få ordentlig struktur i sållningsprocessen och leta efter bolag med hög kvalitet, men som inte nödvändigtvis är prisvärda i nuläget. Någon gång då och då får Mr. Market för sig att ha rea på kvalitetsaktier också och då är det av stort värde att ha potentiella investeringsobjekt vars kvalitet man känner till i en bevakningslista.

Själva sållningsprocessen har tidigare varit något otydlig och inte heller väldokumenterad. De bolag som överhuvudtaget har setts som intressanta har mer eller mindre baserats på en inledande sållning baserad på värdering, känsla och intresse. Det bör finnas ett värde i att formulera ett antal kriterier för att sålla bort ointressanta företag och ställa absoluta minimikrav på kvalitet.

Syfte med checklistan

Syftet med checklistan är följande:

- Snabbt kunna sålla bort bolag som har alldeles för dålig kvalitet. Grova överträdelser av ett enstaka kriterium medför att bolaget kan sållas bort direkt utan att övriga kriterier behöver utvärderas överhuvudtaget.

- Att få en lista över intressanta bolag som kan utsättas för en djupare analys.

- Att få allt ovanstående dokumenterat på ett överskådligt sätt och kunna jämföra min aktieportfölj med samtliga bolag jag har analyserat. Frågan ”varför valde jag bort det bolaget?” ska inte behöva ställas.

Syftet med checklistan är inte:

- Att vara ett fullständigt investeringsunderlag. Bolag behöver inte uppfylla alla kriterier för att vara intressanta men kriterierna ska peka på relevanta egenskaper hos företaget.

- Att hitta enbart superdefensiva bolag. Dock ska det finnas ett visst mått av kvalitet.

- Att ha med kvantitativa mått som P/E, P/B, räntetäckningsgrad, soliditet eller andra nyckeltal.

En svårighet med checklistor och kriterier är vilka gränsdragningar man ska göra vilket exempelvis tidigare inlägg om sållningar illustrerar (se strikt sållning på Large cap enligt Graham eller lite mer flexibel sållning på Large cap och Mid cap enligt Graham). För att lösa problemet med gränsdragningar och bedömningar gråzoner tänker jag mig relativt flexibla kriterier vars resultat kan bli antingen ”ja”, ”nej” eller ”delvis”. Detta utvecklas i respektive kriterium nedan.

Efter att ha funderat på vad jag egentligen letar efter när jag analyserar aktier (eller borde fokusera mer på) så landar jag i åtta kriterier som redovisas nedan. Kommentarer, synpunkter och frågor mottages tacksamt!

Kriterium 1-5 – Grahams kriterier

Grahams kriterier är på många sätt rimliga om man är ute efter kvalitet. Graham har fem kvalitativa kriterier och två kvantitativa (som avser pris). Talar vi kvalitet så är det alltså de första fem kriterierna som är intressanta. Kriterierna känner ni säkert till vid det här laget, men annars finns de beskrivna på exempelvis denna länk.

Grahams kriterier är i vissa fall är lite väl strikta eller skarpa och eftersom jag eftersöker en lite mer flexibel bedömning så kan samtliga kriterier resultera i ”ja”, ”delvis” eller ”nej” på kravuppfyllnaden. För kriterium 1 (storlek) blir det istället ”stort”, ”mellan” och ”litet” som kan bli resultaten.

Kriterium 1-5 följer nedan.

1. Storlek. Företagets storlek kan mätas i börsvärde eller omsättning och delas upp i ”stort”, ”mellan” och ”litet” där gränserna i princip dras på samma sätt som för Large, Mid och Small cap. Syftet är inte att rata mindre bolag, men generellt sett är större bolag mer defensiva och därför bör storleken uppmärksammas.

2. Tillräcklig finansiell styrka. Grahams kriterier (balanslikviditet större än två och rörelsekapital/långfristiga skulder större än ett) är riktiga styrkebesked om de uppfylls, vilket leder till ett otvetydigt ”ja” på uppfyllelsen av kriteriet. Grahams kriterier gäller dock främst för industriföretag och kapitalstrukturerna ser dessutom annorlunda ut idag jämfört med på Grahams tid vilket innebär att många bolag inte uppfyller kriterierna. Bedömningen av den finansiella styrkan kan därför dels kompletteras med en något mer flexibel bedömning av Grahams kriterier, dels med andra mått som räntetäckningsgrad eller soliditet. Måtten bedöms för respektive bolag och bransch och ska vara tillräcklig för den typ av verksamhet som bolaget bedriver.

Finansiella bolag får bedömas på annat sätt, via kapitaltäckningsgrad eller primärkapitalrelation.

Den finansiella styrkan ses som ett av de viktigaste kriterierna och om detta kriterium inte är uppfyllt så är det av stor vikt att de flesta andra kriterierna är uppfyllda.

3. Intjäningsstabilitet. Graham kräver tio år av vinster, vilket resulterar i ett ”ja” på kravuppfyllnaden. Ett enstaka förlustår (som helst ska vara av extraordinär karaktär) resulterar i delvis kravuppfyllnad medan fler förlustår än så knappast är acceptabelt.

I de fall då bolag utan gedigen vinsthistorik analyseras så är ett absolut minimum att bolaget överhuvudtaget har gått med vinst på EBIT-nivå. Detta sållar bort rena förhoppningsbolag som Northland mfl. vilka ses som alldeles för spekulativa. Om ett bolag endast har gått med vinst på EBIT-nivå så resulterar det naturligtvis i ett rungande ”nej” vad gäller kravuppfyllelsen, men bolaget behöver inte skrivas av helt och hållet utan det blir en bedömning från fall till fall.

4. Utdelningshistorik. Graham kräver tjugo år av utdelningar, men jag nöjer mig med tio för att kravet ska vara uppfyllt. Att bolaget har ställt in utdelningen i max två av tio år eller delat ut pengar fem år i rad kan räcka för delvis kravuppfyllnad.

5. Vinsttillväxt. Graham kräver att bolagets vinst ska ha ökat med 33 % över en tioårsperiod. Om vinsten har vuxit, men med mindre än 33 %, resulterar det i delvis kravuppfyllelse. Om vinsten har minskat eller varierar alldeles för kraftigt och svårbedömt (med inblandning av förluster) så uppfylls inte kravet.

Även bolag som inte växer är intressanta vid rätt värdering (exempelvis Axfood) och förmodligen ratas inga bolag helt och hållet baserat på detta kriterium. Denna punkt skulle möjligen kunna läggas samman med något annat kriterium (3 eller 6), men behålls som ett eget kriterium i likhet med Grahams kriterier.

Kriterium 6 – Konkurrensfördelar (vallgravar)

Kriterium 6 om konkurrensfördelar, eller vallgravar (moats) är något som jag har saknat från Grahams kriterier. Läs mer om vallgravar på följande länk. Detta kriterium är endast aktuellt att analysera om bolaget har tillräcklig kvalitet enligt kriterium 1-5. Frågor man bör ställa sig kring vallgravar är följande:

- är avkastning på eget kapital respektive avkastning på totalt kapital (ROE och ROA) stabila och höga?

- varför? Varför flockas inte konkurrenterna som gamar till en marknad med hög ROE och ROA?

- hur länge kommer vallgraven att bestå?

- analysera branschens konkurrenssituation. Är det en attraktiv bransch med många lönsamma företag eller stenhård konkurrens där (nästan) alla förlorar pengar (tänk hemelektronikbranschen)?

De ekonomiska vallgravarna så som de beskrivs av Pat Dorsey i boken The Five Rules for Successful Stock Investing… är följande:

- Verklig produktdifferentiering: ha en bättre produkt än konkurrenterna! Detta är en smal (kortvarig) vallgrav eftersom konkurrenterna kommer försöka göra en lika bra eller bättre produkt.

- Upplevd produktdifferentiering: ett starkt varumärke. Av någon anledning så köper folk sockervatten av märket Coca Cola istället för Ica trots en prisskillnad som vida överstiger skillnaden i kvalitet.

- Storskalighet som ger låga kostnader. Prispress slår ut konkurrenterna.

- Inlåsning av kunder genom att skapa höga byteskostnader. Kunderna kan eller besväras inte att byta produkt eller tjänst.

- Utlåsning av konkurrenter genom höga inträdesbarriärer. Det kan handla om stora kapitalkostnader, speciella krav från kunder eller myndigheter, patent eller om nätverkseffekten.

Vallgravarna har två dimensioner – djup och bredd. Djupet handlar om hur mycket pengar man kan tjäna på sin vallgrav medan bredden handlar om hur lång tid man kan vidmakthålla sin vallgrav. När Morningstar skriver ”wide economic moat” syftas på bredden. Som exempel ges att teknikföretag generellt sett har djupa men smala vallgravar, dvs. en överlägsen teknik kan ge enorma men kortvariga vinster innan konkurrenterna har hunnit ifatt (tänk Apple som än så länge håller undan för konkurrenterna). Det är av stor vikt att bedöma bredden på vallgraven, men det är också svårt. Det kan vara lämpligt att åtminstone försöka placera vallgravens bredd i ett av tre fack: ett par år, flera år eller många år.

Bedömningen av konkurrenssituationen kan leda till ”ja”, ”delvis” eller ”nej” på kravuppfyllnaden. Ett ”ja” kan endast fås om vallgraven är bred (”wide economic moat”), alltså uthållig i tiden i många år, medan delvis uppfyllelse kan fås om vallgraven är djup men smal (överlägsen teknik, där konkurrenterna kan jaga ifatt) eller vallgraven bara bedöms hålla i ett par år eller flera år.

Bolag som lyckas göra vinst och dela ut pengar tio år i rad gör uppenbarligen någonting rätt, men för den delen behöver de inte ha stora konkurrensfördelar. Syftet med detta kriterium är också att tänka framåt i tiden och inte bara se bakåt.

Kriterium 7 och 8 – Trovärdig ledning och gynnsam ägarbild

Dessa kriterier är till stor del inspirerade av Lundaluppens investeringskriterier.

7. Trovärdig ledning. Detta är en svår, men viktig punkt, som jag anser mig ha lagt för lite fokus på i tidigare analyser. Det gäller att granska att ledningen inte ger skönmålningar av verkligheten eller ger ut rent felaktig information. Ledningen ska heller inte vara inblandad i några oegentligheter eller ha andra intressen än aktieägarna. Ett exempel på en icke trovärdig ledning finns i bolaget EOS Russia, där ledningen har ett incitamentsprogram som medför miljonregn över ledningen nästan oavsett hur bolaget presterar, vilket är vidrigt för alla andra aktieägare.

Annars är ett stort ägande i bolaget från ledningens sida ett gott tecken. Här kan det vara lämpligt att jämföra med ledningens årslön och på samma gång får man då reda på om ledningens ersättning är rimlig eller inte.

En enkel sak att göra vid analys av småbolag är att googla (via lämplig sökmotor) huvudägaren, VD:n, styrelseordföranden och revisorn. Finns det lik i garderoben så gör man bäst i att hålla sig borta.

I vissa fall kan man få en positiv bild av en tydlig ledning med god kommunikation och en bra linje mot aktieägarna. Här gäller det också att undersöka om kommunikationen är lika god vid negativa nyheter som vid positiva. Om så inte är fallet så ska varningsflaggan hissas.

Generellt sett så är detta kriterium ganska svårbedömt och jag kommer nog snarare att fria än fälla (eller i alla fall ge delvis kravuppfyllnad), men det kan också vara ett kriterium som gör att ett bolag ratas helt och hållet.

8. Gynnsam ägarbild. Huvudsyftet med detta kriterium är att undersöka om ägarna kan och tänker ställa upp för bolaget om det drabbas av en kris. Här tänker jag mig en gräns på 10 % ägarandel i företaget för delvis kravuppfyllnad och 20 % för hel kravuppfyllnad.

Huvudägaren bör också ha stora resurser utanför bolaget samt anse sitt innehav som betydelsefullt. Lundaluppen ger Ingvar Kamprads för honom små innehav, som blir en stor ägarandel i småbolaget i fråga, som exempel på när innehaven inte är betydelsefulla.

Slutligen ser jag också här ett delsyfte, eller kanske snarare ett specialfall, som jag har upptäckt vid analyser av danska banker. I uppköpssituationer finns en risk för uppköp till vad små aktieägare kan anse är ”för låga” priser men där huvudägaren kan dra nytta av sitt stora innehav. Här finns åtminstone för danska banker speciella röstbegränsningsregler inskrivna i bolagsordningen som i praktiken förhindrar uppköp. Det skulle vara en ganska lustig situation att se en ägare med 90 % av aktierna och 0,1 % av rösterna. Därför anser jag att ägarbilden kan vara delvis gynnsam i danska banker även om en storägare saknas. I dessa fall ställs istället högre krav på finansiell styrka.

Noteringar kring värdering, bedömning och summa

I många fall har intresse för ett bolag uppstått på grund av en låg värdering. I andra fall är värderingen ”normal” eller ”hög” vilket är väldigt subjektivt. I samband med checklistan tillför den bedömda värderingen relevant information. Dessutom görs en mycket kort bedömning. Slutligen kan också antalet uppfyllda kriterier summeras där varje uppfylls kriterium ger en poäng och varje delvis uppfyllt kriterium ger en halv poäng. Fler poäng innebär inte per automatik ett mer kvalitativt företag eftersom kriterierna har olika värde.

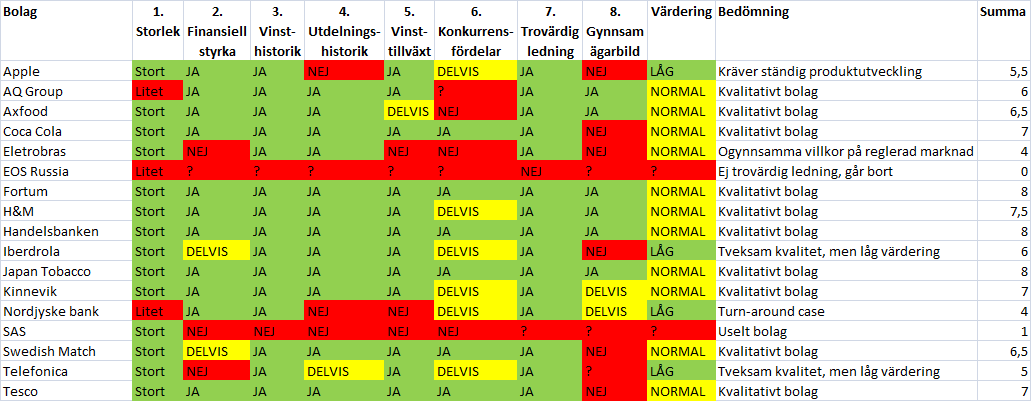

Exempel på checklistan för några bolag

Exempel på hur checklistan är tänkt att användas visas nedan för ett antal bolag som jag har analyserat med lite olika omfattning. Vissa av bolagen i listan har en publicerad analys här på Aktiefokus medan andra har analyserats bakom kulisserna. Klicka på bilden för att se den i en större version.

Hjälpmedel vid sållning

Det finns ett antal sidor som kan användas för att sålla bolag. Den sida som jag gillar bäst är Financial Times Global Equity Screener, men annars så sammanfattar Aktieingenjören olika sidor på följande länk.

Avslutande frågor

Ser du något värde i en checklista? Använder du själv en checklista eller liknande dokumentation? Är det något i listan du skulle vilja ändra på? Är det något som saknas helt? Är det något som man upptäcker i en noggrannare analys som man skulle kunna upptäcka redan tidigare? Går det bra att vara lite flexibel i kriterierna eller är det en stor risk?

Synpunkter mottages härmed tacksamt!

Ibland varierar kurserna kraftigt så det kan vara bra att se vid vilken kurs värdena i tabellen ovan är beräknade.

Egon,

Ja visst skulle man kunna slänga in börskursen också för att hålla koll på det. Jag har med analysdatumet i ytterligare en kolumn som jag inte visade ovan och även lite kommentarer och annat.

Syftet med listan är däremot inte att ha med nyckeltal och annat och där räknar jag egentligen också in börskurs. Tanken med värderingskolumnen är väl egentligen att se om värderingen är ”låg” (vilket ofta betyder att det är därför jag har intresserat mig för bolaget i fråga), ”normal” (många bolag hamnar säkert här) eller ”hög”. Ett exempel på bolag som jag är intresserad av är Elekta, som tillverkar strålbehandlingsapparater mot cancer. Bolaget verkar ha bra kvalitéer, konkurrensfördelar osv. men värderingen är bedrövligt hög.

I alla fall där kvalitén är tillräckligt hög så lägger jag bolagen i en bevakningslista där en motiverad värdering och nuvarande börskurs ingår för att ge ytterligare stöd vid investering. Jag ska nog skriva om bevakningslistan någon gång också.

Hej!

Halvt nedbäddad i feber, så det blir bara en kort kommentar, men ska försöka kommentera mer sen!

Vid en snabb titt ser checklistan mycket bra ut, skulle säga att den helt klart är kvalitativ:-)

En liten reflektion är att vallgravarna kan delas upp på olika sätt, här är en bra länk:

http://www.valueinvestorconference.com/ppt/2012/02%20VIC%2012%20Larson.pdf

Och kvaliteten på bolagen (summan), avgör det sedan vilken vikt bolaget kan få i portföljen? Eller beror det på värdering i nästa led.

Ska som sagt försöka ge mer kommentarer sen!

Hej Gustav!

Tack för bra länk. I checklistan, som är grov (även om det är tre nyanser istället för två), så tänker jag mig inte mer än ”ja”, ”delvis” och ”nej” för att få det överskådligt. Däremot så kommer jag att gräva djupare i vallgravar för de bolag som är tillräckligt kvalitativa. Vallgraven ”efficient scale” har jag tidigare inte läst om även om jag just nu håller på att analysera ett bolag som förmodligen har just den vallgraven (lokalt monopol).

Efter att bolaget har genomgått en snabb koll i checklistan så finns det rum för lite godtycke. Hur jag hanterar portföljfrågor har jag tidigare skrivit om på följande länk: https://www.aktiefokus.se/2012/11/tankar-om-aktieportfoljen/

För att bolaget överhuvudtaget ska ha möjlighet att komma in i portföljen så ska det ha ”tillräcklig kvalitet” (i vissa fall tveksam kvalitet men låg värdering) men sedan beror fördelningen på storlek, bransch, risk osv. som jag beskriver i det tidigare inlägget.

Krya på dig, så ser jag fram emot fler kommentarer sedan :-)

Ytterligare en poäng med en checklista är att jag vågar skriva kortare analyser än de mastodonttexter som jag får ur mig nuförtiden ;-)

Tillbaka efter febern, och har hunnit tänka en vända till!

Funderade kring om det inte kan vara för hårt att kräva 10 års utdelning, men å andra sidan så fäller du inte på något enskilt kriterium. Eller jo, ifall bolaget inte har trovärdig ledning så ratas bolaget (helt rätt). Är det något annat kriterium som du fäller bolaget på vid ett nej (gissar inte det)? Men hög värdering gör att det går bort för tillfället i alla fall?

Antar att du inte ställer olika krav på svenska och utländska aktier? Själv ställer jag något högre krav på de utländska eftersom utbudet är så mycket större.

Hur ser du på att bolagen bör ha en enkel verksamhet som man förstår sig på? Är det så enkelt att de kommer att få nej på vallgrav och i alla fall få lite minus där? Eller tar du inte upp sådana bolag.

Det här med att fler poäng inte behöver betyda ett bättre bolag (eftersom kriterierna har olika värde), skulle du kunna komma runt det genom att vikta kriterierna?

Tack för kommentar Gustav, det ger en alltid något nytt att tänka på.

Jag fäller nog inte bolaget på något enskilt kriterium förutom trovärdig ledning, men jag fäller för vissa kombinationer. Allt för många förlustår och dålig utdelning gör att bolaget går bort och om den finansiella ställningen är svag så vill jag nog inte se förlustår eller inställd utdelning överhuvudtaget. 10 års utdelning kan vara hårt i vissa fall, speciellt för småbolag, men jag kan vara generös eller flexibel och ge ett delvis godkänt om ett litet bolag har delat ut pengar i säg 4 år. Det är svårt att sätta upp strikta gränser och jag ska istället försöka vara lagom flexibel, vilket också är nog så svårt ;-) Men ofta så fäller jag hellre än friar.

Jag ställer inte olika krav på svenska och utländska i checklistan, men man kan nog säga att jag begränsar mig till stora bolag om jag går utanför Norden. Det jag är mest missnöjd med i min egen portfölj är för övrigt avsaknaden av svenska bolag och jag har ett par som jag håller koll på men där värderingen är för hög för att jag ska slå till.

Enkelhet i verksamheten har jag inte lyckats få in i checklistan, men om jag inte förstår mig på verksamheten åtminstone på en grundläggande nivå, så går bolaget förmodligen bort. Alternativt så kanske jag godkänner om de flesta kraven uppfylls (många år av vinster, utdelning osv. betyder trots allt något). Jag velar lite här men har hittills undvikit spektakulära branscher och små obskyra förhoppningsbolag med en produkt som kanske kommer att revolutionera världen.

Och slutligen, visst skulle jag kunna vikta kriterierna. Kanske borde jag göra det, men jag vill heller inte krångla till det för mycket. Det som inte finns med i min checklista är det som jag har på sidan av, min ”bevakningslista”. Om värderingen är den rätta (tillräckligt stor säkerhetsmarginal) så anser jag att det kompenserar för kvalitet. Ta de danska bankerna som exempel. Det är ingen superkvalitet, men jag har svårt att se att man gör stora förluster om man köper aktier vid kurserna som gällde vid analystillfället (och även i nuläget).

Varför jag har en lista på sidan av och inte slår ihop de båda listorna frågar jag mig också, men i bevakningslistan har jag med lite mer parametrar, typ tillväxt, motiverad värdering med mera, och det har blivit en egen lista. Bevakningslistan ser i princip ut som Lundaluppens lista som han brukar presentera ibland, som du säkert har sett.

Tack för detta! Jag har bara börjat planera för vad jag ska försöka göra med mina pengar och den här sortens information och hänvisning är perfekt. Kommer att länka till och läsa din blogg grundligt. Ha det bra!

Treminutersfeber,

Hoppas du hittar lite smått och gott som kan vara av intresse! Jag ska spana in din blogg också!

Hej,

Bra skrivet! Uppskattar verkligen läsningen!

Du skriver om värdering låg, normal och hög. Vad syftar du på då? Kursen gentemot direktavkastning eller vad det som får dig att säga att ett bolag är högt värderat eller icke.

Tacksam för svar.

/Marcus

Marcus,

Ja vad syftar jag egentligen på…

Värderingen i tabellen är ganska subjektiv och egentligen till mest för att se om det är värderingen eller kvalitén i bolaget (eller både och) som gör att bolaget har fångat mitt intresse. Vad som är en hög eller låg värdering enligt mitt sätt att se på saken skiljer sig lite från bolag till bolag.

Jag har skrivit ett inlägg om investeringsfilosofi och aktieportföljen som kanske reder ut vissa saker, länk: https://www.aktiefokus.se/2013/07/tankar-om-investeringsfilosofi-och-aktieportfoljen/

Jag delar upp min aktieportfölj i två delar där den ena delen är ”normalvärderade” företag med hög kvalitet. Med ”normal” menar jag att värderingen ligger omkring P/E 10-20 beroende på tillväxt (jag brukar tillämpa Grahams formel P/E<8,5+2g där g är tillväxten de kommande 7-10 åren). Jag sätter "låg" eller "hög" bara om värderingen är uppenbart hög eller låg. Låg är den sällan för den här typen av bolag, men ofta hög. Ta Elekta som exempel, som handlas till P/E 25-30. Visst växer de ganska så bra, men jag har svårt att för min egen del motivera ett så högt P/E-tal och skulle därför sätta "hög".

Direktavkastning skulle man också kunna använda, men den bör hänga ihop med vinsten om inte utdelningsandelen är orimlig och då tillför det inte så mycket.

Den andra delen är bolag som fortfarande ska ha goda kvalitéer, men som av något skäl är lågt värderade. Ofta på grund av (förmodat) tillfälliga problem, men det kan också finnas andra skäl. Här ställer jag värderingen i förhållande till den "normala" eller uthålliga vinsten, dvs. jag bedömer vinsten över en konjunkturcykel eller när den återvänder till normal lönsamhet. Jag förutsätter "reversion to the mean", med andra ord och förhoppningsvis inte utan goda skäl till det. Därefter bedömer jag vad ett motiverat P/E-tal på den normala vinsten borde vara och sedan jämför jag med nuvarande värdering.

Ett typexempel som jag har skrivit mycket om är de danska bankerna som värderas omkring P/E 5 på min bedömning av den normala intjäningsförmågan, men omkring P/E 10-20 på nuvarande vinst.

Hoppas det var svar på frågan ;-) Egentligen krånglar jag till det lite för mig med att behandla olika typer av bolag på olika sätt och jag funderar lite på om jag inte borde behandla alla på samma vis, men då exkluderar jag väldigt många bolag som jag inte är säker på att jag vill.