Jag har sedan början av 2013 bevakat den danska bankmarknaden och även gjort några andra nedstick, t.ex hos Banco Santander, hos de svenska storbankerna och hos nätbankerna Nordnet och Avanza. Nu har det blivit dags att lyfta blicken till en översikt bland de största europeiska bankerna.

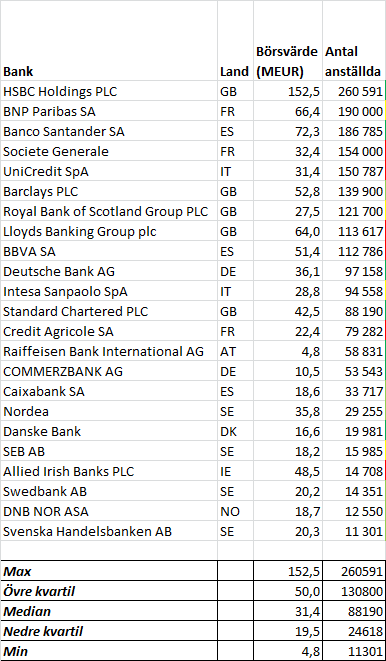

Urvalet baseras på min favorit-screener Financial Times Equity Screener där jag har valt ut de 21 största europeiska bankerna, exklusive Ryssland och Turkiet, mätt med börsvärde per 2013-10-13. Dessutom har de två största bankerna mätt med antal anställda, som inte kom med på listan som baserades på börsvärde, tagits med.

Jag exkluderar de mest exotiska marknaderna Ryssland och Turkiet på grund av politisk risk och svårigheter att handla på marknaderna (högt courtage, telefonorder etc.). Rysslands och Östeuropas största bank Sberbank blir därmed bortsållad vilket kan vara värt att notera då banken är mycket lönsam.

I tabellen nedan visas bankerna sorterat på antal anställda. (Börsvärdet i figuren nedan är i miljarder euro, inte miljoner.)

Man kan notera att de fem nordiska storbankerna är ganska små i jämförelse med sina europeiska stora konkurrenter.

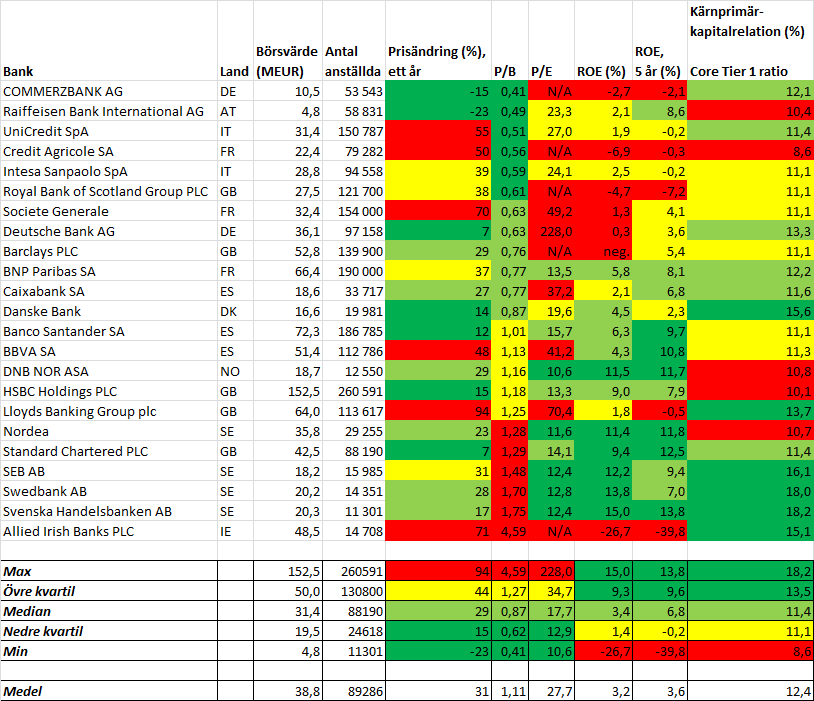

I tabellen nedan visas diverse mått på pris, lönsamhet och finansiell ställning. Tabellen är sorterad på stigande P/B-tal.

När det gäller den finansiella ställningen är det lite av en djungel eftersom alla banker redovisar olika. Vissa redovisar enligt Basel II medan vissa redovisar med övergångsregler (Basel 2,5). Många banker redovisar också preliminära nyckeltal enligt Basel III. Då jag på grund av tidsbrist måste hitta nyckeltalen snabbt är det Basel II eller Basel 2,5 blandat i en sörja, vilket man ska ha i åtanke men man ser ändå ganska tydliga skillnader mellan bankernas finansiella ställning.

Bankerna som enligt mig sticker ut som intressanta är följande:

- Raiffeisen bank. Billig på grund av att de har långt till tidigare lönsamhet. Finanserna är svaga jämfört med konkurrenterna och kapitaltillskott med tillhörande utspädning av aktieägarna är att vänta.

- Unicredit och Intesa Sanpaolo är inte helt ointressanta. De har haft det motigt under krisen men har svag lönsamhet och om de får ordning på den kommer en stor uppvärdering. Till viss del har uppvärderingen redan kommit med uppgångar kring 40-50 % senaste året.

- Societe Generale är småintressanta och har nog en krisstämpel i mångas ögon även om börskursen har stigit kraftigt det senaste året. En gammal tradingskandal lever säkert kvar i folks minne, åtminstone i mitt. BNP Paribas ser också hyfsat intressant ut, men jag är lite skeptisk mot bolag med mycket verksamhet i Frankrike då den politiska inblandningen är stor och då Frankrikes kris är i skymundan av den ännu större krisen längre söderut i Europa (och har kanske ännu inte blommat ut).

- Deutsche bank har haft det riktigt tungt de senaste åren och har det fortfarande. Finanserna är dock starka efter en nyligen genomförd nyemission, vilket jag ser som ett stort plus. Deutsche bank tycker jag påminner en del om Danske bank, men värderingen är lägre och exponering mot Tyskland istället för Danmark ser jag inte som ett minus.

- Danske bank sticker också ut med många kvalitéer och framför allt en rejält stark finansiell ställning, men banken börjar se dyr ut jämfört med de ovan nämnda om man ser till P/B.

- Banco Santander, som jag äger, sticker inte ut särskilt mycket från mängden förutom att de har klarat krisen bättre än de flesta. Detta ser jag som positivt. Jag skulle inte köpa mer Banco Santander till nuvarande pris, men behåller mitt befintliga innehav och får nya aktier med jämna mellanrum via scrip dividend-systemet.

Övriga banker är i många fall för dyra eller för krisdrabbade för att jag ska lyfta på ögonbrynen. Commerzbank är ett exempel där värderingen är riktigt låg, men banken går fortfarande med förlust. Jag accepterar i princip inte mer än ett förlustår det senaste decenniet för att ett bolag ska vara intressant enligt mina investeringskriterier.

Längst ned i tabellen återfinns de svenska bankerna och Standard Chartered, som inte har drabbats av någon större kris (längst ned finns också Allied Irish Banks som tvärtom är både krisdrabbad och ointressant). De svenska bankerna sticker verkligen ut ur mängden, men jag ser dem som intressanta först när vi i Sverige har drabbats av den kris som övriga Europa har drabbats av men som Sverige till viss del ännu har sluppit. Detsamma gäller Norge och DNB NOR som kan hamna i en svår sits på grund av halvtaskiga finanser om krisen slår till i Norge.

Swedbank har för övrigt en ohållbart hög direktavkastning, vilket Fundamentanalysbloggen brukar påpeka. Om det inte vore för att jag ur bankinvesteringshänseende är livrädd för en kommande svensk fastighetskrasch så skulle jag köpa Swedbank och vänta på att direktavkastningen skruvar in sig mot 3-4 %. Risken är den att de istället sänker utdelningen på grund av fallande vinster.

Slutliga reflektioner

I mitt tidigare inlägg om vad som är en stark finansiell ställning för banker kan jag ha varit för generös med bedömningen eftersom nästan alla banker i denna jämförelse skulle anses ha en stark finansiell ställning. I det inlägget menade jag att en kärnprimärkapitalrelation enligt Basel II på över 10 % före 2015 och över 12 % efter 2015 räcker för att den finansiella ställningen ska vara stark. Med denna jämförelse och kommande Basel III-regler i åtanke skulle jag nog vilja strama åt mina kriterier så att det krävs en kärnprimärkapitalrelation på över 12 % enligt Basel II redan nu, alternativt 10 % enligt Basel III, för att den finansiella ställningen ska anses stark.

Framöver är sannolikheten hög att det kommer en analys av Deutsche bank och jag ser det också som sannolikt att jag minskar andelen danska banker i min portfölj något (från ungefär 1/3 av portföljens värde) för att istället få in någon riktigt stor och billig europeisk bank. Nordfyns bank är det innehav som hänger lösast.

Hur ser du på de stora europeiska bankerna?

Flott arbeid! Kan jeg spørre om du får ”Core Tier 1 ratio” direkte fra Financial Times Equity Screener eller går du inn på hjemmesiden til hver enkel bank?

Jeg gleder meg til analysen av Deutsche Bank AG.

Per,

Tackar!

Jag har gått in i den senaste kvartalsrapporten för varje bank. Det finns, vad jag vet, ingen screener som tar upp några relevanta mått på finansiell ställning för banker.

Trevlig analys. Jag sitter och räknar på Deutsche Bank, Intesa Sanpaolo, Raiffeisen, Standard Chartered. Sen gillar jag även HSBC som jag tidigare har ägt. Vore intressant att se din syn på DB. De franska håller jag mig också ifrån av samma orsaker som du nämner. Santander köper jag inte mer av just nu men tar gärna emot deras scrip dividend. Jag har även kastat ett öga på de grekiska bankerna men tycker inte att de är tillräckligt billiga. Dags att vänta på nästa kris och plocka upp nya banker. Kan det bli Sverige?……

Fin sammanställning, Deutsche Bank tycker jag är den som sticker ut som en rimlig investering med en balans av säkerhet och uppvärderingsmöjlighet.

ägamintid,

Ja det finns några till hyfsat intressanta, där jag håller ögonen öppna efter att något händer i Standard Chartered, men annars är det främst Deutsche som sticker ut. Och Raiffeisen men där finanserna är lite svaga.

Jag har också spanat på National Bank of Greece men värderingen är alldeles för hög i förhållande till risken med en investering i Grekland…

Någon gång kommer det bli kris i Sverige och då ska jag fiska bank och fastighetsbolag här, men det kan gärna få vänta ett tag för min del :-)

—

Lundaluppen,

Tackar. Egentligen använde jag många och onödigt luddiga ord för att säga att det egentligen bara är Deutsche som är riktigt intressant bland dessa banker i nuläget sett till värdering och säkerhet. Kanske Raiffeisen också, men den svaga finansiella ställningen avskräcker mig lite. Jag lovar att återkomma med en analys av Deutsche, men jag vågar inte lova när ;-)

Tack för den intressanta analysen,

Som du skriver så kan det vara bra att ha någonting att fylla på depån med när våra danska aktier har blivit fullvärderade;-)

Äger förövrigt både Santander och UniCredit sedan juni 212.

Kan också nämna att jag köpte på mig Iberdrola efter din fina analys för lite mer än ett år sedan. Bolaget passade mig perfekt eftersom jag just då letade efter förhållandevis lågt värderade PIIGS aktier. Stort tack!

Mvh

En nedgång för Swedbank bör vara perfekt tajmad med bra tider för husköp så jag känner mig också begränsad från den investeringen även om den ser ganska aptitlig ut.

Vart tog alla de Schweiziska bankerna vagen?

Credit Suisse har ett borsvarde pa $50 miljarder, vilket bor ge dem en plats pa listan :)

Zen,

Att söka bland krisdrabbade marknader eller branscher tror jag är en god idé då det alltid finns bolag som klarar sig bättre än andra men ändå värderas likvärdigt!

Om du vågar dig på Unicredit borde väl Commerzbank också se hyfsat intressant ut, om de nu lyckas börja gå med vinst igen. Jag har lite svårt för bolag som har gått med förlust mer än ett enstaka år.

—

Aktieingenjören,

Håller med, även om jag själv inte skulle stoppa husköpepengar på aktiemarknaden om det inte var >10 år kvar till husköpet !

—

Zed,

De var klassade som rena investmentbanker i screenern, så de kom inte med. Jag vet inte om de är mycket mer renodlade än andra banker med inslag av investementbanking, men ju större inslag av en enkel ”låna in-låna ut”-verksamhet banken bedriver, deso begripligare och mer förutsägbar tycker jag att banken i fråga blir och därför tog jag inte med banker som klassades som investmentbanker.

Tack för ett intressant inlägg!

Det hade varit intressant med en snabbanalys av banken i krisens mecka – National Bank of Greece (NBG). Aktien handlas enkelt via en ADR i USA.

Glenn,

Jag kikade lite på NBG för en månad sedan eller två (efter de hade fått in nytt kapital) men jag tyckte värderingen såg alldeles för hög ut. Jag kikade på både P/E på deras intjäning före nedskrivningar och på P/B och jag skulle vilja se en betydligt lägre värdering för att bli intresserad. P/E före nedskrivningar var inte mycket lägre än för Santander, om jag minns rätt och P/B stack inte heller ut som lågt. Med greklandsrisken vill jag ha rejäl rabatt :-)

Jag äger själv bâde Deutsche Bank och Commerzbank frân listan ovan. Villa bara säga att styrelsen och ledningen i Deutsche Bank har dom tvâ senaste mânaderna sâlt av väldigt stora mängder av aktier som jag rapporterade pâ min blog om i inside trading.

Sâ själv är jag lite vaksam för tillfället.

Fredrik,

Tackar för info, det kände jag inte till. Jag kände heller inte till din blogg tidigare! Ska lägga till den i min läslista då det verkar vara ett intressant tema.

Jag tar inte allt för allvarligt på att ledningen säljer aktier. Man kan bara spekulera i skälen till att ledningen säljer aktier, men att de känner till framtida dåliga nyheter är bara ett av många skäl. Det kan lika gärna vara dags att betala skulder, köpa hus, köpa båt, köpa aktier hos Commerzbank för att man ser att hela den tyska marknaden håller på att vända, eller vad som helst…

Men, om ledningen hade köpt aktier hade det förstås sett mycket bättre ut. Det finns bara ett skäl till att köpa aktier; att man tror på bolaget.

Så, jag är neutralt inställd till vad ledningen gör med sina aktieinnehav så länge de behåller betydande innehav och inte säljer av hela innehaven!

Hej!

Tack för ett mkt intressant inlägg som vanligt. Måste ju vara en de främsta aktiebloggarna i den här delen av världen. Tänkte bara höra om du har dina lågavkastande danska bankaktier på ISK eller inte?

MVH

Ernesto,

Ojoj, man får tacka för fina ord!

Jag har nästan alla mina innehav till ISK men har som mål att ha alla innehav i ISK så småningom. De små danska bankerna har ingen vidare utdelning i nuläget, men om de når normal lönsamhet om några år förväntar jag mig desto större utdelningar. Historiskt har småbankerna delat ut 30-50 % av vinsten och det lär de återuppta om inte pengarna används till något annat, som förvärv. Då blir det ”normala” direktavkastningar på 3-5 % vid ett P/E-tal på 10 och då är det inte fel att ha aktierna i ISK. Om man säljer av aktierna efter en större uppgång är det heller inte så tokigt att slippa skatta på vinsten.

Vilken bank använder du när du köper dina aktier? Nyfiken, undrar om jag bör byta. Använder Danske Bank och när jag köper aktier i storbritannien alt Tyskland så går courtage avgifterna på 500kr + som minimum. Tex Courtagebelopp: 56,69 EUR

Minimum belopp för köp på tyska börsen. Är det standard eller dyrt?

Mohammed,

Jag använder Avanza. Aktier i Tyskland kostar ca 250 kr minimum men Storbritannien via telefonorder går på 750 kr minimum. Aktier i Sverige/Norden/USA/Kanada är desto billigare och många aktier i stora bolag finns noterade även i USA så man får ner courtaget till under 100 kr.

Jag skulle rekommendera följande inlägg på Gustavs aktieblogg som behandlar din fråga mycket mer utförligt:

http://gustavsaktieblogg.blogspot.se/2012/09/utlandshandel-vilken-bank-ar-bast-del-1.html

http://gustavsaktieblogg.blogspot.se/2012/10/utlandshandel-vilken-bank-ar-bast-del-2.html

Tack för många bra analyser! Jag äger sedan tidigare Danske, Jyske och Sydbanken, har nyligen kompletterat med Deutsche Bank och planerar att komplettera med Commerzbank, på bekostnad av Jyske och Sydbanken. Din analyskolumn ovan med Core Tier 1-värden gör att jag känner att jag snart vill göra det bytet.

Min känsla är att danska aktier tidsmässigt ligger ett snäpp före Tyskland och övriga Europa. Har du några räknat fram någon målkurs för Jyske eller Sydbanken?

När jag tittade på kursutvecklingen 24 mån bakåt så har många italienska, spanska och franska banker gått väldigt bra, men inte de tyska. Vad kan anledningen vara?

Tack för svaret nu blir det fredagsmys!

Mats,

Jag tror att det helt enkelt är så att de tyska bankerna fortfarande går sämre än många andra banker och att det smittar av sig på värderingen. Jag får rekommendera Riskminimerarens inlägg om CB och DB:

http://riskminimeraren.blogspot.se/2013/10/riskminimerarens-trio-i-banker-del-tre.html

DB och CB har lite olika problem. Kanske har DB ännu inte tagit tag i problemen riktigt, så som exempelvis de flesta danska banker har gjort. Jag har inte kikat på CB tidigare utan avfärdat dem lite lättvindigt med motiveringen många förlustår, men helt ointresserad är jag ändå inte då värderingen är låg och finanserna starka efter nyemission nr 4…

Jyske och Sydbank har jag inte räknat noga på då jag inte äger dem. De har sett dyra ut jämfört med småbankerna ganska länge och på sistone har glappet ökar. Men på sikt borde de stora bankerna säkert nå ROE på 10 % eller mer vilket bör motivera P/B på minst 1,0.

Tack för tipset Kenny! Har nyligen köpt även Commerzbank och funderar på Santander. Inser att jag kanske inte kan köpa Santander via Nordnet…. Behöver fråga dem på måndag. Via vem har du köpt dina Santander? Får man en fråga om vill ha utdelning eller tillökning av andelar från mäklare.

Mats,

Jag har köpt Santanders ADR-aktie på New York-börsen via Avanza. Nordnet borde erbjuda handel där också.

Angående aktier eller kontanter i scrip dividend så fick jag frågan i inlägget med analysen av Santander nyligen. Jag klistrar in samma svar så säger jag inte annorlunda än då ;-)

Att ta likvider motsvarar ungefär en tvångsförsäljning av motsvarande andel av dina aktier eftersom du blir utspädd av de aktieägare som väljer aktier. Vad som är bäst beror på om du vill ha pengar här och nu (välj likvider) eller pengar sedan (välj aktier) samt skattesituationen. Jag väljer aktier.

Om du väljer likvider dras 21 % spansk skatt, så om du vill ha kontanter kan du kan tjäna skattemässigt på att välja aktier och sälja dessa om du äger aktierna i ett investeringssparkonto och får nya aktier vars värde överstiger ca 475 kr. Courtaget på ca 100 kr blir då den enda kostnaden och så länge avgiften på 100 kr blir mindre än skatten på 21 % tjänar man på att välja aktier och sälja.

Se tidigare inlägg om scrip dividend: https://www.aktiefokus.se/2013/04/scrip-dividend-spansk-flexibel-utdelning-eller-maskerad-utdelningssankning/

Hej!

Sjukt bra inlägg och jag får tacka för bloggen. Går det enbart att handla Raiffeisen via telefonhandel och dyra courtage, tro? Söka Raiffeisen på Nordnet, men verkar skumt. Någon som vet? https://www.nordnet.se/mux/web/marknaden/aktiehemsidan/kursdata.html?identifier=A0D9SU&marketplace=4