Vilka bolag är mer impopulära och utskällda än banker? Vilken region är skakigare än Sydeuropa? Jag kombinerade dessa två frågor och gav mig ut på jakt efter krisvärderade spanska banker. Det borde väl finnas någon spansk bank som har klarat krisen ganska bra?

Via en sökning på Financial Times Global Equity Screener stack en bank ut bland småbankerna med en låg P/B-värdering och ett börsvärde på över 50 miljarder euro, nämligen Eurozonens största bank: Banco Santander.

En spansk bank med huvuddelen av verksamheten utanför Spanien

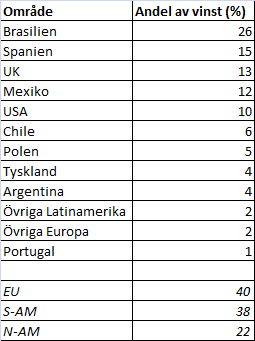

I Spanien, med 25 % arbetslöshet och nästan 60 % ungdomsarbetslöshet samt en havererad fastighetsmarknad, syns ingen ljusning och personligen räknar jag inte med att läget förbättras avsevärt de kommande åren heller (vilket däremot politiker och Banco Santanders ledning gör). Ett bolag med huvuddelen av sin verksamhet i Spanien skulle därmed för mig vara tämligen ointressant de närmaste åren och således är Banco Santanders geografiska diversifiering intressant. Tabellen nedan visar vinstens (”recurring attributable profit”) geografiska fördelning 2012.

Som tabellen visar kommer den största delen av vinsten från Brasilien med Spanien först på andra plats. Fördelningen är ungefär 40-40-20 mellan Europa-Sydamerika-Nordamerika. Fördelningen mellan mogna marknader och emerging markets är 45-55 enligt Banco Santanders sätt att se på det. Den geografiska diversifieringen är något som ledningen ofta återkommer till som en av bankens stora styrkor.

Gissningsvis har Spanien stått för en betydligt större del av vinsten innan finanskrisen tog vid och den spanska ekonomin havererade. Exempelvis har Banco Santanders exponering mot fastigheter i Spanien minskat med 28,5 miljarder euro, motsvarande 69 %, sedan 2008 som följd av nedskrivningar.

Kort jämförelse mellan banker

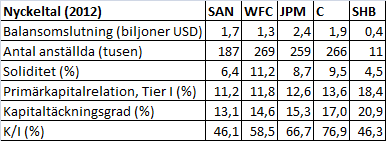

Banco Santander är en jättebank med 187000 anställda och en balansomslutning på 1,3 biljoner euro. För att sätta detta i relation till några andra banker så har en jämförelse gjorts med ett godtyckligt urval av banker bestående av tre stora amerikanska banker [Wells Fargo (WFC), Citigroup (C) och JP Morgan (JPM)] och den i sammanhanget lilla svenska storbanken Handelsbanken (SHB). Ytterligare några nyckeltal visas också i tabellen nedan.

Sett till balansomslutning så är Banco Santander ungefär lika stor som de amerikanska bankerna, men antalet anställda är färre.

Soliditeten är betydligt lägre än de amerikanska bankernas soliditet, men högre än Handelsbankens soliditet som är mycket låg. Primärkapitalrelationen (Tier I) är något svagare för Banco Santander än för amerikanerna medan Handelsbanken sticker ut med en mycket stark primärkapitalrelation. Samma gäller kapitaltäckningsgraden.

Banco Santanders K/I-tal är i Handelsbankennivå, medan de amerikanska K/I-talen är förvånansvärt höga. Enligt en intressant analys av Banco Santander på Seeking Alpha var det genomsnittliga K/I-talet 64 % för amerikanska banker under 2012 vilket jag tycker verkar högt och tyder på hård konkurrens på den amerikanska marknaden.

De senaste åren har en del förvärv och försäljningar gjorts:

- En del av Sovereign Bancorp i USA köptes 2006

- ABN Amro köptes av ett konsortium där Santander är en part och RBS och Fortis de andra två för 71 miljarder euro, det största förvärvet i bankhistorien. Som en del i affären fick Santander också Banco Real i Brasilien och den Italienska banken Antonveneta, som man sedan sålde då den hade krävt stora investeringar i Italien. Den italienska försäljningen känns lyckad. Via Banco Real och tidigare verksamhet i Brasilien blev Santander nu bland de tre största bankerna i Brasilien.

- 2008 köptes två banker i Storbritannien och resten av Sovereign Bancorp.

- 2010 köptes 173 retail banking-kontor från SEB i Tyskland och även några fler småförvärv gjordes. Efter dessa förvärv ses inga behov av ytterligare förvärv under kommande år.

- 2012 slog man ihop två banker i Polen för att skapa den tredje största banken landet.

Utöver förvärv och försäljningar har också delar av några av koncernens dotterbolag börsnoterats för att lyfta pengar, till exempel den brasilianska och mexikanska verksamheten.

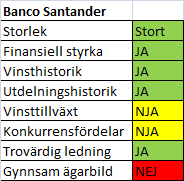

Över till kriterierna enligt checklistan.

1. Storlek

Banco Santander är Eurozonens största bank, noterad på Madridbörsen och finns som ADR på NYSE med ticker SAN. 2007 var banken femte störst i världen sett till vinst och 2008 var banken tredje störst.

2. Finansiell styrka

Gränsen för en stark finansiell ställning för stora banker har jag definierat som att kärnprimärkapitalrelationen ska överskrida 10 %.

Utvecklingen av en finansiella ställningen 2001-2012 visas i figuren nedan. Kärnprimärkapitalrelationen är den gröna linjen benämnd core capital ratio på engelska.

Som figuren visar så har finanserna stärkts kraftigt sedan finanskrisens utbrott. Kärnprimärkapitalrelationen överskrider kriteriet på 10 % sedan 2011 och är på väg uppåt. Finanserna har gått från ganska svaga till goda och utvecklingen har gått åt rätt håll under flera år trots mycket stora svårigheter i Europa.

En anmärkning är att banken har tagit in kapital ett flertal gånger sedan krisens utbrott för att stärka finanserna. Bland annat 7 miljarder euro 2007 genom obligationer som konverterades till aktier liksom en ren nyemission 2008 på drygt 7 miljarder euro som övertecknades av befintliga aktieägare.

Några andra mått på den finansiella ställningen Q1 2013 följer:

- Inlåning/utlåning: 92 %

- NPL (Non-performing loans), lån där räntan inte har betalats på minst 90 dagar, uppgick till 4,8 % av utlåningen. Detta är ganska högt, men enligt Santanders ledning lägre än medelvärdet på de flesta av bankens marknader.

- NPL coverage, som definieras som hur stor del av NPL som har reserverats för kreditförluster, uppgick till 71 %. En siffra lägre än 100 % betyder att gjorda reserveringar inte skulle täcka kreditförlusterna om alla dåliga lån skulle konstateras vara verkliga kreditförluster och det skulle därmed slå mot resultatet och det egna kapitalet. NPL coverage över 100 % är alltså egentligen önskvärt, men siffror mellan 50-100 % kan vara acceptabelt så länge finanserna i övrigt är starka enligt The Bank Credit Analysis Handbook, vilket de är i Santanders fall. Det betyder dock att risken för fortsatt höga nedskrivningar är sannolik.

NPL coverage låg över 150 % innan krisens utbrott och sjönk till som lägst 62 % 2011 men har därefter vänt uppåt. Här vore det önskvärt att se att siffran så sakteligen tar sig upp mot 100 % vilket sker antingen genom fortsatt höga reserveringar eller en minskning av dåliga lån. På vissa marknader (Spanien, Portugal) är NPL coverage kring 50 % vilket tyder på att ytterligare reserveringar är att vänta om ingen ekonomisk återhämtning sker snart, medan i Brasilien är NPL coverage närmare 100 %. Svenska och danska banker redovisar inte dessa nyckeltal, men de borde gå att beräkna, och vi får se om jag återkommer med en räkneövning om NPL coverage för svenska och danska banker. Någon läsare kanske är insatt? Mitt spontana intryck är dock att de danska bankerna skriver av mycket aggressivare än vad Banco Santander har gjort.

Bolaget får godkänt på kriteriet för finansiell styrka.

3 och 4. Vinsthistorik och utdelning

Banco Santander har gått med vinst varje år sedan åtminstone 2001 även om vinsten har minskat kraftigt de senaste åren på grund av stora reserveringar för kreditförluster. Banken har också delat ut pengar under hela perioden.

Ledningen vill ge sken av att utdelningen har behållits kring 0,6 EUR/aktie sedan 2009 när utdelning genom ”scrip divident”, eller ”flexibel utdelning” infördes, men i praktiken har utdelningen i form av det som påverkar kassan och faktiskt delas ut sänkts med ungefär 80 %. Anledningen är att ungefär 80 % av aktieägarna väljer att få nya aktier istället för kontanter vilket innebär att endast 20 % av utdelningen faktiskt delas ut som kontanter. Resten behålls inom bolaget och delas istället ut i form av nya aktier, vilket resulterar i utspädning av de aktieägare som väljer kontanter men en ökning i ägarandelen för de som väljer nya aktier. Se tidigare inlägg om scrip dividend för att läsa mer.

I kriteriet finns inget krav på nivån för utdelningen, utan en utdelningssänkning är OK även om det är en maskerad sådan. Bolaget uppfyller kriterierna för vinsthistorik och utdelningshistorik.

5. Vinsttillväxt

Vinsten har uppenbarligen minskat kraftigt de senaste åren vilket innebär att kriteriet för vinsttillväxt inte kan uppfyllas. Däremot har det egna kapitalet per aktie ungefär fördubblats under den senaste tioårsperioden. Det egna kapitalet har ökat ännu mer än så på grund av nyemissioner med mera, men för en aktieägare är det ökningen per aktie som är intressant.

Vinsten före nedskrivningar har ökat varje år sedan 2002. Vinsten före nedskrivningar per aktie har ökat (dock inte varje år) under den senaste tioårsperioden även om den har börjat dala något sedan 2009 på grund av utspädningen från scrip dividend-utdelningarna.

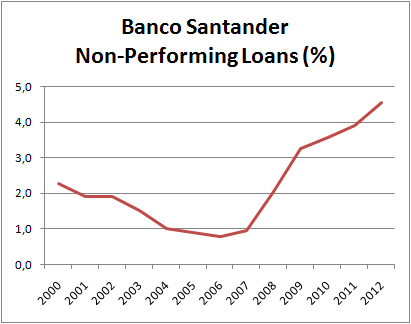

För att få ett historiskt perspektiv på nedskrivningarna visas Non-Performing Loans som andel av total utlåning i figuren nedan. Sedan 2008 har NPL ökat kraftigt och förhoppningarna vid en investering i Banco Santander är en tillbakagång av NPL inom en några år, säg en femårsperiod, till mer normala nivåer kring 1-2 %.

Jag ser vinsttappet som tillfälligt (i meningen något som inte kommer att vara för evigt) och ger bolaget delvis godkänt på kriteriet.

6. Konkurrensfördelar och lönsamhet

Frågor man bör ställa sig kring ekonomiska vallgravar (konkurrensfördelar som visar sig genom hög lönsamhet) är följande:

- Är avkastning på eget kapital respektive avkastning på totalt kapital (ROE och ROA) stabila och höga?

- Varför? Varför flockas inte konkurrenterna som gamar till en marknad med hög ROE och ROA?

- Hur länge kommer vallgraven att bestå?

- Analysera branschens konkurrenssituation. Är det en attraktiv bransch med många lönsamma företag eller stenhård konkurrens där (nästan) alla förlorar pengar?

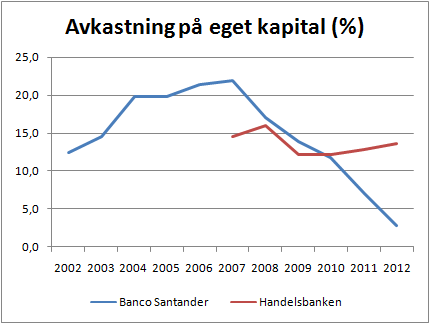

Avkastning på eget kapital visas nedan.

Under de goda åren var Santanders ROE högre än Handelsbankens, men under krisen har lönsamheten fallit kraftigt för Santander medan Handelsbanken knappt har drabbats. Handelsbanken har både hög och jämn lönsamhet, vilket är det man vill se, men det återstår dock att se hur Handelsbanken klarar läget om eller när krisen drabbar Sverige på allvar och ger avtryck i bostadsmarknaden likt vad som har hänt i USA, Spanien, Danmark mfl.

Med tanke på den höga lönsamheten innan krisen är det ändå troligt att Banco Santander har någon typ av ekonomisk vallgrav. Banker i allmänhet och stora banker i synnerhet åtnjuter nämligen ett par sådana:

- Enorma krav på balansräkningen. De största bolagen i världen sett till balansomslutning är finansbolag och det är ett stort inträdeshinder att få in stora mängder kapital och börja konkurrera med jättebanker.

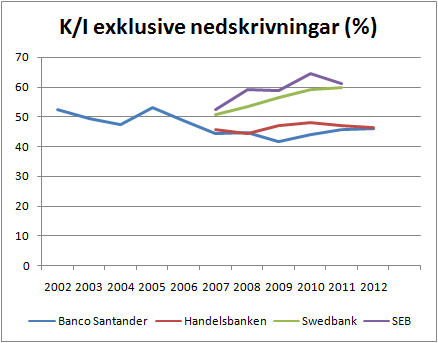

- Stordriftsfördelar. Visar sig genom ett lågt K/I-tal. K/I-talet före nedskrivningar visas nedan och jämförs med tre svenska banker. Banco Santander har till och med lägre K/I-tal än Handelsbanken! Handelsbanken står sig dock mycket väl i konkurrensen eftersom Santander är så mycket större.

- Oligopolsituation. I många länder eller regioner domineras bankmarknaden av en eller flera stora aktörer. I Sverige finns det fyra dominanta aktörer och så är även fallet på Banco Santanders marknader där banken hör till dominanterna på de flesta.

- Höga byteskostnader. Har man väl valt bank så är det tidskrävande, jobbigt och i vissa fall även dyrt att byta bank. Hur många har egentligen bytt bank trots att räntan är noll procent på lönekontot och courtageavgifterna samt fondavgifterna fortfarande är skyhöga jämfört med snabbfotade konkurrenter?

Med tanke på den dåliga lönsamheten de senaste åren trots det låga K/I-talet som är i Handelsbankennivå så är det lätt att dra slutsatsen att det är nedskrivningar som tynger resultatet. Enligt ledningen är nedskrivningarna lägre än genomsnittet på ”nästan alla marknader”, vilket betyder de flesta marknader utom Brasilien så djupt som jag har grävt. Nedskrivningarna bör höra hänga ihop rimligt väl med NPL-kvoten (Non-Performing Loans i förhållande till total utlåning), vilken var följande på olika marknader Q4 2012:

- Brasilien: 6,9 %

- Spanien: 6,7

- Koncernen: 4,5 %

- Övriga Europa: 3,9

- Latinamerika exkl. Brasilien: 3,6 %

- USA: 2,3 %

- UK: 2,1 %

Det är tydligt vilka marknader som är problemmarknader för Banco Santander i nuläget och något förvånande och möjligen också något oroande är kassakon Brasilien marknaden med högst andel dåliga lån.

Ett annat sätt att se på Banco Santanders styrka är att ungefär 40 av 50 spanska banker har försvunnit de senaste åren, men Santander finns kvar och står stadigt.

Därmed kan vi återvända till att kort och koncist svara på de inledande frågorna:

- Är avkastning på eget kapital respektive avkastning på totalt kapital (ROE och ROA) stabila och höga? Nja, stora nedskrivningar de senaste åren har sänkt lönsamheten, men detta bör vara mer eller mindre tillfälligt.

- Varför? Varför flockas inte konkurrenterna som gamar till en marknad med hög ROE och ROA? Höga och hårdnande krav på balansräkningen, regionala monopol, höga byteskostnader och till viss del stordriftsfördelar.

- Hur länge kommer vallgraven att bestå? Länge, i mina ögon finns det inget som omkullkastar situationen för bankerna förutom att ROE kommer att minska på grund av hårdare kapitalkrav (vilket ytterligare höjer inträdesbarriärerna).

- Analysera branschens konkurrenssituation. Är det en attraktiv bransch med många lönsamma företag eller stenhård konkurrens där (nästan) alla förlorar pengar? Det är en attraktiv bransch med oligopolsituation där de flesta i normalfallet är lönsamma.

Jag anser att bolaget delvis uppfyller kriteriet för konkurrensfördelar och lönsamhet med tanke på den svaga lönsamheten under krisen. Däremot bör den goda lönsamheten kunna återvända när konjunkturen i Europa förbättras.

7. Trovärdig ledning

Före detta VD Alfredo Sáenz och styrelseordförande Emilio Botín hade varit med länge fram tills Alfredo Sáenz valde att avgå från sin post den 29 april 2013. Bakgrunden till avgången är att Sáenz blev dömd 2009 för att ha anklagat tidigare låntagare för brott på falska grunder under 1990-talet. I Spanien har det diskuterats fram och tillbaks om personer dömda för brott ska kunna ha ledande positioner i banker eller inte men Sáenz valde slutligen att avgå. Han ersätts av Javier Marín som kommer från en annan ledande position, som har arbetat i banken i 22 år och som har nära band till styrelseordförande Botín.

Bytet av VD kom efter denna analys i princip var färdigskriven, men det ändrar inte min syn på ledningen. Marín lär driva banken vidare på samma sätt som Sáenz eftersom han är väl inne i bankens kultur. Noteringar kring det före detta radarparet Sáenz och Botíns meddelanden till aktieägarna görs nedan.

Sáenz blev VD 2002 vilket innebär att han hade suttit länge innan sin avgång och det finns därmed stor kontinuitet i ledningen. Botín i sin tur är en krutgubbe född 1934 och har också varit med sedan urminnes tider, närmare bestämt sedan 1986 då han tog över efter sin far med samma namn. Santander är ett gammalt familjeföretag där Botín fortfarande sitter med makten även om ägarandelen inte är särskilt betydande och det finns en Botín-dotter i koncernen också som kanske tar över så småningom.

Sáenz och Botín trummar in samma budskap år efter år i sina meddelanden till aktieägarna vilka är att verksamheten har en god geografisk diversifiering, en hög andel återkommande intäkter och att ledningen är mycket kompetent vilket är en stor tillgång. Banco Santanders strategi verkar med andra ord vara näst intill huggen i sten, vilket är sunt i en mycket mogen bransch.

En notering är att ledningen gärna ger prognoser om framtiden, vilket naturligtvis är vanskligt. Under de goda åren slog prognoserna allt som oftast in, men 2007 gav man en förhoppning om vinstökning till 2008 och 2009 som man misslyckades med att uppfylla.

2008 förstod ledningen på allvar att det var kris och på medellång/lång sikt ser f.d. VD Sáenz fyra tydliga drag i utvecklingen:

- Lägre tillväxt. Kräver lägre kostnader.

- Back to basics i bankvärlden: Mer av traditionell inlåning och utlåning och direktkontakt med kunder istället för spektakulära banktjänster.

- Hårdare kapitalkrav vilket ger lägre finansiell hävstång. Detta medför på sikt lägre ROE. De ROE man såg innan krisen kommer inte återvända, åtminstone inte i mogna ekonomier.

- Emerging markets blir viktigare. Dessa behöver ännu inte avbelåna sig (deleverage). Banker med diversifiering kommer gynnas jämfört med de som är ”fångade” i lågtillväxtmarknader.

Sáenz menar att alla fyra punkter talar till Santanders fördel och betonade vidare att krisen inte är temporär, vilket är en nykter syn på saken. Krisen förvärras fortfarande, fem år senare.

Ända sedan börskursen började falla har ledningen upprepat budskapet att börskursen är för låg och inte reflekterar bolagets tillväxtpotential. Ledningen har också poängterat att en summan-av-delarna-värdering indikerar nollvärde för verksamheten i Spanien. Ledningen har alltså visst fokus på börskursen, som ju tids nog kommer att anpassa sig efter bolagets resultat ändå.

2010 började dåvarande VD andas viss optimism över utvecklingen i Spanien och talade om ”turning point”, men även det var alldeles för optimistiskt. 2011 började ledningen tala om ett mål om ROE på 12-14 %, som bedöms vara det ”nya normala”, inom två-tre år. 2012 spådde VD att den spanska ekonomin kommer att växa igen mot slutet av 2013, vilket också ska bli då vändpunkten kommer för hela Santander. Det återstår att se om ledningen får rätt.

Före detta VD Sáenz äger 2,8 miljoner aktier till ett värde av 20 miljoner USD medan ordförande Botín äger 79,2 miljoner aktier till ett värde av 550 miljoner USD. Jag har inte funnit några uppgifter om nya VD Javier Maríns aktieinnehav. Ledningen verkar ändå ha stora aktieinnehav i bolaget, vilket är positivt. Styrelsen äger 1,9 % av bolaget.

Jag har inte funnit någon anledning att misstro ledningen även om den, som så många andra, verkar ha underskattat den nuvarande krisens djup och längd. Ledningen verkar huvudsakligen ha gjort goda förvärv och försäljningar de senaste åren. Jag förutsätter att bolagets nya VD Javier Marín fortsätter enligt samma plan som tidigare VD Alfredo Sáenz. Bolaget får godkänt på kriteriet.

8. Gynnsam ägarbild

Banco Santander saknar storägare (ägarandel > 10 %). Ägarfördelningen är följande:

- Styrelsen 1,9 %

- Privatpersoner 40 %

- Institutioner 58,1 %

Bolaget uppfyller inte kriteriet.

Sammanfattning och värdering

Sammanfattning av kriterierna ses nedan.

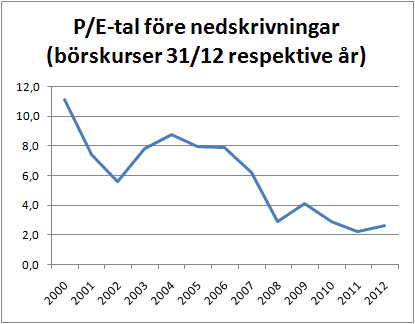

Vid börskurs 7 USD/aktie (NYSE:SAN) värderas bolaget till 72 miljarder USD vilket betyder ungefär 55 miljarder euro. Detta kan jämföras med vinsten före nedskrivningar på 23,6 miljarder euro vilket innebär att P/E före nedskrivningar är 2,4. Detta menar jag är lågt och i nivå med små danska banker som har mer geografiskt koncentrerade risker och lägre tillväxtmöjligheter än den mycket större banken Banco Santander.

Historiskt P/E före nedskrivningar visas nedan.

P/E före nedskrivningar är historiskt lågt och när eller om nedskrivningarna minskar bör värderingen före nedskrivningar kunna öka med en faktor två till fyra om historisk värdering återvänder.

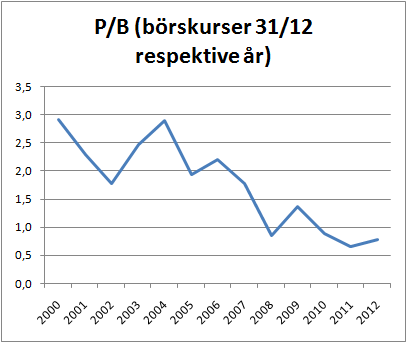

Även P/B är historiskt lågt, vilket visas i figuren nedan.

Vid utgången av det första kvartalet 2013 var det egna kapitalet 7,8 EUR/aktie vilket för ADR-aktien motsvarar ungefär 10,1 USD/aktie. Till en börskurs på 7 USD är P/B därmed 0,7.

Om ledningens prognos på 12-14 % ROE om två-tre år slår in innebär det en vinst per aktie på 0,94-1,09 EUR/aktie eller 1,22-1,42 USD/aktie vilket innebär att aktien handlas till ett P/E på 4,9-5,7 om prognosen slår in, vilket säkert kan ta tre till fem år. Detta är för lågt och även om man bara räknar med 10 % ROE så ska vinsten upp i 1 USD/aktie. Med ett motiverat P/E-tal på kring 10-12 så ska börskursen upp i 10-12 USD vilket är 40-70 % högre än idag.

Varför tror jag då att marknaden har fel i fallet Banco Santander? Skälet i all sin enkelhet är att jag tror att marknaden är alldeles för skeptisk mot banker i allmänhet och mot spanska (men även danska) banker i synnerhet. Svenska banker har lämnat krisen bakom sig med åtföljande nedskrivningsminskning och uppvärdering och likaså bör fallet bli framöver för Banco Santander. Däremot har någon nedgång i bostadspriserna ännu inte skett i Sverige varför jag tror att ännu en kris är att vänta för svenska banker och jag söker därför banker som redan har hanterat en större kris väl.

De största riskerna som jag ser det är dels att återhämtningen tar längre tid än förväntat och dels att läget på den viktigaste marknaden Brasilien förvärras. På många av Santanders marknader, särskilt i Brasilien, är den politiska risken hög och där kan banken drabbas av bakslag i form av hastigt ändrade regelverk eller konfiskering av tillgångar. Brasilien står för ungefär 15 % av Santanders tillgångar och 25 % av resultatet vilket innebär att Santander knappast går under av ett haveri i Brasilien, men samtidigt finns mycket av bankens potential där.

I takt med att banken fortsätter att tjäna pengar och behåller större delen av vinsten, eftersom utdelningen har sänkts i smyg, så stärks balansräkningen och risken för stora bakslag minskar ytterligare.

Om målet vid en investering i danska småbanker är att sälja efter en kursuppgång så är målet med en investering i Banco Santander inte lika uppenbart detsamma. Banco Santander ser jag som en bank med större kvalitéer och potential än de danska småbankerna som jag tidigare har skrivit om, men också med större problem i nuläget. Om utvecklingen vill sig väl kan Banco Santander vara ett potentiellt långsiktigt innehav.

Vad anser du om Banco Santander? Skyr du också spanska banker som pesten, precis som marknaden, eller finns det hopp om en ljusare framtid?

Tack för en bra analys!

Började själv läsa in mig på Santander i helgen och lutar åt ett köp, några timmar efter besökte jag en bilfirma i Stockholm som hade Santander som kreditbank åt kunderna. Första gången jag ser dom verksamma i sverige.

Andreas,

Se där! De verkar ha konsumentutlåningsverksamheter i några länder och däribland Sverige. De fokuserar mer och mer på konsumentlån och det kom en nyhet häromdagen att de köper 20 % av Bank of Beijings enhet för konsumentutlåning. Ett steg in i Kina alltså, vilket blir intressant att följa med nya risker och möjligheter.

Världsklass

Grymt!

Har ägt santander ett tag och tror det kommer bli ett fint innehav på några år sikt.

Trevligt! Tack för en välskriven analys.

Sitter med SHB, Citigroup och Nordjyske. Santander ser ut som ett bra komplement, om jag inte helt enkelt byter ut Citigroup.

Tack för en riktigt fin analys och beskrivning av Santander. Jag har sneglat lite på dem tidigare men upplevt att årsredovisning m.m. varit lite svårpenetrerad. Den här sammanställningen överbryggar ju många barriärer, språk inte minst :)

Om man precis som jag tror att Mexico kommer bli nästa stora tillväxtland finns det ytterligare skäl att köpa Santander. Mexicos konkurrensfördelar är många; lönerna är (numera) så samma nivå som Kina, avståndet till USA gör transportkostnaderna låga, av samma skäl blir även leveranstiderna kortare.

Lägg därtill att Mexicos finansiella sektor har fungerat väldigt dåligt senaste tiden. Mecixos utlåning i relation till bnp är 26 %, att jämföra med t ex Brasilien 61 %. I ett moget land som Sverige är motsvarande siffra över 130 %. Det finns alltså enormt glapp här!

Siffrorna är hämtade från denna artikeln:

http://www.economist.com/news/special-report/21566782-cheaper-china-and-credit-and-oil-about-start-flowing-mexico-becoming

Någon annan som har tittat på Banco Bilbao Vizcaya Argentaria som komplement till santander.

Liknande case med stor difrensering i exponeringen men en värdering som dragits ner pga spanien.

Även där är det latinamerika som lockar.

Kan vara bra att sprida ut äggen.

Hjälp har inte en enda bank :(

Rätt intressant lära om de olika beteckningarna sedan återstår förstås se om det ger en bättre analys i slutänden?

ROACE(lämpligt för t ex oljeindustri) http://www.investopedia.com/terms/r/return-on-average-capital-employed-roace.asp

Också den senaste lämplig för utility bolag ROIC http://seekingalpha.com/article/1441041-utility-investors-should-focus-on-roic-not-dividend-yield-part-i-dju-index-s-best?source=email_investing_income&ifp=0

CPFL har ingen vidare ROIC så om den inte redan gått ”fetbort” anser jag mig mer än överbevisad nu :)

Kan upplysa att Santanders ADR-aktie hos Avanza bara kan få utdelningen i cash, inte i nya aktier. Vet inte hur det är om man handlar den på madridbörsen.

David,

Citigroups höga K/I-tal förbryllar mig, men jag antar att de tjänar en hel del pengar på annat än räntenetto vilket kan kräva lite mer personal m.m. som också kostar mer.

—

AndreasR,

Deras hemsida är lite lurig, men jag hoppas att du har sett att allt finns på engelska! Jag hade kanske fixat det med min gamla skolspanska också men nu slapp jag prova ;-)

Intressant reflektion om Mexiko! Mexiko har säkert stora möjligheter, men de har också sina problem och jag skulle själv inte våga investera i en verksamhet som finns bara i Mexiko. Precis som Brasilien, Chile, Spanien, Argentina osv., men det är därför diversifieringen inom banken tilltalar mig eftersom alla dessa marknader har både hög potential men också vad jag ser som skyhög risk!

—

Linus,

Jag har inte kollat närmare på BBVA, utan valde bort dem på grund av lite klenare geografisk diversifiering och lite högre värdering (P/B) samt att de är mindre än Santander. Dock kan BBVA också vara en fin bank men jag själv vill inte diversifiera ihjäl mig inom olika banker då jag nu redan har ett gäng danska banker plus Santander. Vi får se om jag gör en liten jämförelse någon gång och om den ger mig skäl att granska BBVA närmare.

—

Rune,

Jag skulle rekommendera Lundaluppens inlägg som behandlar många frågor kring det du tar upp:

http://www.lundaluppen.blogspot.se/2013/04/vilka-foretag-ar-bast-att-aga.html

Den viktiga poängen från det inlägget är att det är hög avkastning på företagets investerade kapital från och med nu som är viktigt, inte vad det har varit fram till nu. Det är till viss del detta som ROIC försöker lösa. Sedan beror det lite på från bransch till bransch vad som är relevant.

Skönt att du kommer fram till att hålla dig borta från brasilianska kraftbolag. Vi är nog överens där nu, även om jag börjar snegla lite mot Eletrobras nu igen när aktien har gått ned med 70 % eller något sådant sedan sist jag skrev om dem.

—

Niklas J,

Det borde gälla i en vanlig aktiedepå då och verkar vara samma som hos Nordnet. Jag har ADR-aktien i ISK hos Avanza och har fått beskedet från Avanza (via meddelande någon vecka innan avskiljningsdatum för utdelning) att man kan välja och att standardalternativet om man inte väljer är nya aktier. Aktierna borde för övrigt dyka upp snart! :-)

Brasilien som står för 26% av vinsten befinner sig i ett unikt läge med fotbolls-VM 2014 och Sommar-OS 2016.

Hur kan det tänkas påverka banken?

(Samtidigt mest nedskrivningar i Brasilien)

Hur gick det för dom största kinesiska bankerna åren före OS i Peking?

Jag kan märkligt nog inte hitta data för tex bank of china de åren.

(Dock ett helt annat ekonomiskt klimat både globalt och i Kina jämfört med vad vi har nu.)

Det kanske bara blir meningslösa spekulationer, men som sagt ett unikt läge.

Josef,

Javisst! Det finns enorma möjligheter i Brasilien när de ska få fram en massa skrytbyggen och piffa upp både det ena och det andra. Detta måste någon låna pengar till och då sitter bankerna och gnider händerna. Å andra sidan är det ett gyllene läge att höja skatten på bankernas vinster, att öka kraven på hur vinsterna ska användas, att nationalisera bankerna, att favorisera inhemska företag osv. Vi har redan sett hur gruv- och kraftbranscherna i Brasilien har fått lida av politiska beslut och om eller när de ger sig på bankerna vet man aldrig. Detta är jag livrädd för men jag ser också den enorma potentialen :-)

De stora nedskrivningarna i Brasilien förbryllar också något, men hur som helst så ger Santanders geografiska diversifiering både stabilitet och möjligheter och det är en av de saker som jag gillar mest med bolaget. Jag skulle aldrig investera direkt i Santanders brasilianska verksamhet (som finns delvis särnoterad) på grund av den högre risken även om potentialen kanske är högre.

Jag upptäckte precis din blogg – vill mest säga tack för att du delar med dig. Bra om danska banker också. Jag kan inget om Santander, men en kommentar ändå – jag vet att de är störst i Europa på fordonslån för konsumenter. I sverige är privatlån (kaptial/konsumtionsvaror) större delen av verksamheten. Denna profil gör nog att andelen dåliga lån alltid är större än vad man ser i våra svenska storbanker med mycket bolån – oavsett om det är kris eller i bättre tider. Även om siffran ligger kvar över 1% på sikt så har man andra räntor för att kompensera.

http://www.euroinvestor.com/ei-news/2013/05/22/bank-of-spain-finds-banks-hide-real-npl-ratio/23534 – Finns nog en överhängande risk för att nedskrivningarna kommer att stiga?

Gunnar,

Roligt att du hittade hit! Tack för kommentaren om Santanders låneprofil. Jag har noterat att nedskrivningarna har varit ganska höga även under högkonjunkturen och förbryllats lite av det, men du har nog förklaringen!

Breaking Bucks,

Ja, när myndigheterna tycker att bankerna inte har gjort tillräckliga nedskrivningar så är det bara för bankerna att lyda och skriva ned mer. Sedan krisens utbrott verkar myndigheterna ha blivit mycket strängare och nu har de väl hittat ännu ett område där bankerna inte har gjort tillräckligt. Bra så.

De tidigare stora nedskrivningarna i Spanien har varit på fastigheter och artikeln tar upp bolån, så man kanske kan ana att nedskrivningar på fastigheter kommer att minska (redan nedskrivet) medan nedskrivningarna på bolån kommer att öka. Slutresultatet får vi se, men fortsatt höga nedskrivningar är i alla fall att vänta!

Jag nämnde i analysen att NPL coverage, alltså hur stora reserveringar som har gjorts i förhållande till dåliga lån, är låg i Spanien och det är ännu något som tyder på att nedskrivningarna kommer vara fortsatt höga eller kanske öka. Kanske är det ett annat tecken på det som myndigheten nu har reagerat på.

Ledningen tror att vinsten är tillbaks på normala nivåer om två-tre år men det kan säkert ta fem år också tror jag.

Det var en bjässe. En hel del kvaliteer, det måste ett företag förstås ha eller ha haft för att ha uppnått en sån storlek. Intressant med stor marknadsandel i växande brasilien, en del politisk risk där dock, skall inte underskattas.

Ser SCRIP dividend som väldigt aktieägarovänligt, tycker det känns ganska oärligt, gillar verkligen inte det.

På riktigt lång sikt kan ägarsituationen vara ett problem, någon måste se till att företagskulturen underhålls, men detta är väl inget reellt stort problem för någon som följer upp sina innehav.

Tyvvär har jag bara avanza mini, och inte kapitalbas nog för att investera utanför norden, annars hade jag intresserat mig för santander. Vad är P/E på dagens vinst?

Finansnovis,

Ja visst. Vad gäller ägarstrukturen vet jag inte riktigt hur det ser ut i de andra jättebankerna. De svenska storbankerna, som är betydligt mindre, har ju ganska trevliga ägarbilder med tydliga storägare.

Minimicourtaget på Avanza är ungefär 100 spänn om man handlar aktien på New York-börsen, så man ska väl inte handla för bara ett par tusenlappar om man inte vill drabbas av procentuella jättecourtage.

P/E på förra årets vinst är i nuläget (börskurs 7 USD) ungefär 24. Toppåret 2007 var vinsten per aktie 7 gånger högre än förra årets vinst och kommer man ens i närheten av det igen igen är aktien mycket billig.

Jag har haft Banco Santander en tid och fick idag från Avanza ett meddelande om deras utdelning.

Att ta utdelning likvid istället för aktier verkar klart bättre….eller är det något jag har missat?

mvh

Josef

Josef,

Att ta likvider motsvarar ungefär en tvångsförsäljning av motsvarande andel av dina aktier eftersom du blir utspädd av de aktieägare som väljer aktier. Vad som är bäst beror på om du vill ha pengar här och nu (välj likvider) eller pengar sedan (välj aktier) samt skattesituationen. Jag väljer aktier.

Om du väljer likvider dras 21 % spansk skatt, så om du vill ha kontanter kan du kan tjäna skattemässigt på att välja aktier och sälja dessa om du äger aktierna i ett investeringssparkonto och får nya aktier vars värde överstiger ca 475 kr. Courtaget på ca 100 kr blir då den enda kostnaden och så länge avgiften på 100 kr blir mindre än skatten på 21 % tjänar man på att välja aktier och sälja.

Se tidigare inlägg om scrip dividend: https://www.aktiefokus.se/2013/04/scrip-dividend-spansk-flexibel-utdelning-eller-maskerad-utdelningssankning/