Som uppföljning på genomgången av 25 börsnoterade danska banker kommer här en djupare analys av de tre banker som jag fann mest intressanta; Nordfyns bank, Lollands bank och Nordjyske bank.

Nordjyske bank har analyserats tidigare här på Aktiefokus liksom av av Lundaluppen och ägamintid, som också har analyserat Nordfyns bank.

Analysen inleds med en kort beskrivning av de tre bankerna för att därefter övergå till en trippeljämförelse och avslutningsvis kommer en sammanfattning.

Nordjyske bank

Nordjyske bank bildades 2002 genom en fusion mellan Egnsbank Nord och Vendsyssel bank och är den största banken i denna analys. Det får ändå sägas vara en liten, lokal bank. Verksamheten är huvudsakligen belagd på Nordjyske ö, även kallad Vendsyssel-Thy (ön som ligger norr om Jylland avgränsad av Limfjorden). Ön har drygt 300 000 invånare och banken har 53000 privatkunder och 4000 företagskunder (2012). Antalet anställda uppgår till ungefär 280.

Nordjyske bank bildades 2002 genom en fusion mellan Egnsbank Nord och Vendsyssel bank och är den största banken i denna analys. Det får ändå sägas vara en liten, lokal bank. Verksamheten är huvudsakligen belagd på Nordjyske ö, även kallad Vendsyssel-Thy (ön som ligger norr om Jylland avgränsad av Limfjorden). Ön har drygt 300 000 invånare och banken har 53000 privatkunder och 4000 företagskunder (2012). Antalet anställda uppgår till ungefär 280.

Nordjyske saknar storägare (ägare med andel > 5 %) och framhåller istället att 90 % av aktierna ägs av privatpersoner som oftast är kunder hos banken. Detta är ett problem om det skulle krävas nytt kapital från aktieägarna, men sett till makt över bolaget så finns det en rösträttsbegränsning vid 10000 aktier (motsvarande ungefär 80000 kr vid nuvarande börskurs) vilket innebär att det är svårt att köpa upp banken, som därmed kan kalla sig oberoende.

Banken framhäver gång på gång den stora kundnöjdheten i sina årsredovisningar och detta är rimligen en mycket stor styrka för en lokal bank då det utestänger konkurrens från större banker. Jag har dock inte lyckats verifiera uppgifterna från annat håll än via bolagets egen årsredovisning.

Bankens utlåning sker till 85 % på norra Jylland och övriga 15 % till ungefär lika stora delar fördelat på Köpenhamn/Övriga Danmark/Internationellt.

2009 förvärvades Løkken Sparekasse och 2010 fusionerades Nordjyske med den betydligt mindre banken Øster Brønderslev Sparekasse.

Sedan 1995 har utdelningen ställts in två år (2009 och 2010) som följd av att banken gick med i ”the Contingency Association according to the Danish Financial Stability Act”:

The bank has joined the Contingency Association according to the Danish Financial Stability Act. This means that the bank’s unsecured creditors, including deposit customers, are until the end of September 2010 covered by a state guarantee. It also means that during the period until the end of September 2010, the bank has to pay a guarantee amount of 2.2 million DKK per month, or a total of about 51 million DKK, and cover a proportional part of the losses determined in connection with the liquidation of distressed banks – so far a total of about 22 million DKK.

According to the Danish Financial Stability Act, no dividend can be paid to the shareholders in 2009 and 2010.

Nordjyske har inte lånat hybridkapital av danska staten.

Lollands bank

Lollands bank är den minsta banken i denna analys. Banken har fem kontor och drygt 60 anställda med verksamhet på Lolland. Ön har ungefär 67000 invånare och öns största stad, Nakskov, har ungefär 12000 invånare. Bankens antal kunder verkar vara drygt 15000 enligt en kommentar efter Finanstilsynets besök där man också menar att bankens område är både Lollands och Guldborgsunds kommun med totalt 106000 invånare. Under 2012 fick banken 1291 nya kunder vilket var rekord och alltså en mycket kraftig ökning jämfört med totala antalet kunder.

Lollands bank är den minsta banken i denna analys. Banken har fem kontor och drygt 60 anställda med verksamhet på Lolland. Ön har ungefär 67000 invånare och öns största stad, Nakskov, har ungefär 12000 invånare. Bankens antal kunder verkar vara drygt 15000 enligt en kommentar efter Finanstilsynets besök där man också menar att bankens område är både Lollands och Guldborgsunds kommun med totalt 106000 invånare. Under 2012 fick banken 1291 nya kunder vilket var rekord och alltså en mycket kraftig ökning jämfört med totala antalet kunder.

Under 2012 gick en annan bank på Lolland i konkurs (Spar Lolland) vilket Lollands bank ser som en positiv möjlighet till att få nya kunder.

Ägarbilden framgår inte tydligt, men banken har i alla fall ca 6300 ägare.

Lollands bank har inte lånat hybridkapital från den danska staten.

Nordfyns bank

Nordfyns bank är en liten bank verksam på norra Fyn med 8 kontor och 89 anställda. Hela Fyn har knappt 500 000 invånare. Tyvärr har jag inte lyckats hitta uppgifter om bankens antal kunder och heller inget om ägarbilden förutom ett flaggningsmeddelande från juni 2012 om att Lundstrøm Holding ökade sin ägarandel till 10,05 %. Generellt sett så är Nordfyns ganska sparsmakade med information i sina årsredovisningar men i en not i årsredovisningen nämner banken i alla fall att huvuddelen av utlåningen sker i bankens närområde.

Nordfyns bank äger också ett dotterbolag som heter Nordfyns finans, som ägnar sig åt leasingfinansiering. 2008 gick Nordfyns finans med storförlust så att även Nordfyns bank visade röda siffror och man menar att anledningen var ett bedrägeri mot Nordfyns finans.

Banken genomförde en nyemission under 2012 som ökade aktiekapitalet från 22 MDKK till 33 MDKK för att förstärka finanserna och för att kunna återbetala hybridkapital till den danska staten 2014. Bolaget gav även ut ett förlagslån och sammanlagt inbringades ungefär 50 MDKK i transaktionerna.

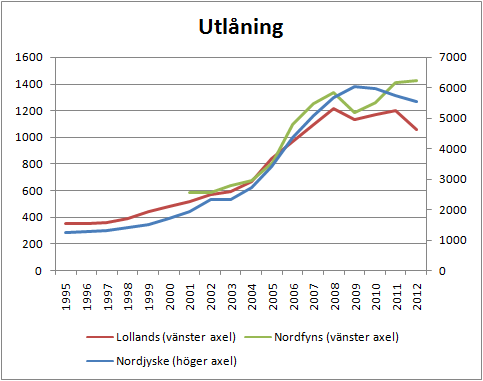

Över till jämförelsen. Data från Nordjyske bank och Lollands bank finns från 1995 och framåt medan Nordfyns bank endast har data från 2001 och framåt.

Utlåning

Bankernas utlåning har utvecklats på följande vis. Notera att Nordjyske bank är större än de andra bankerna och därför har data som ska avläsas på höger axel. Siffror i MDKK.

Alla tre bankerna har haft en kraftigt ökad utlåning under 2000-talet. Mellan 2001 och 2012 har utlåningen ökat med 224 % för Nordjyske, 143 % för Nordfyns och 106 % för Lollands.

Nordjyskes två förvärv är inte orsaken till den stora ökningen i utlåning eftersom de skedde 2009 och 2010 då toppen på utlåningen var nådd.

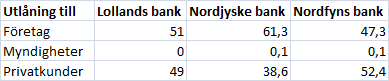

Utlåningens fördelning mellan privatpersoner och företag (och en försumbar del till myndigheter) ser ut som följer.

Nordjyske är mer exponerat mot företag medan Lollands och Nordfyns har ungefär halva sin utlåning mot privatpersoner, vilket borde vara något mindre riskfyllt.

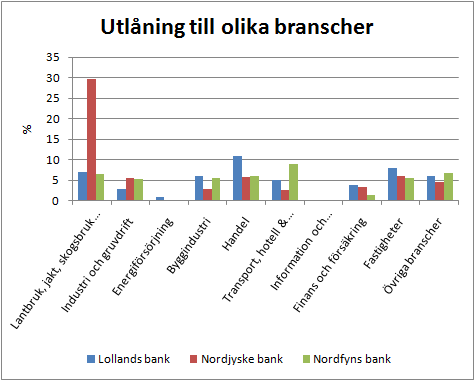

Bland företagsutlåningen ser branschspridningen ut på följande vis.

Det som sticker ut är Nordjyskes stora utlåning till ”lantbruk, jakt, skogsbruk och fiske”. I övrigt så är utlåningen ungefär lika fördelad bland bankerna med några undantag. Lollands bank har lite mer utlåning till handel och fastigheter än övriga medan Nordfyns har mer utlåning till ”Transport, hotell och restaurang”.

Följaktligen särredovisar Nordjyske bank sin utlåning till lantbruk m.m. I årsrapporten 2012 skriver banken att 15 % av lånen mot lantbruk är nedskrivna och värst utsatt är mjölkproduktion där hela 25 % av lån och garantier är nedskrivna.

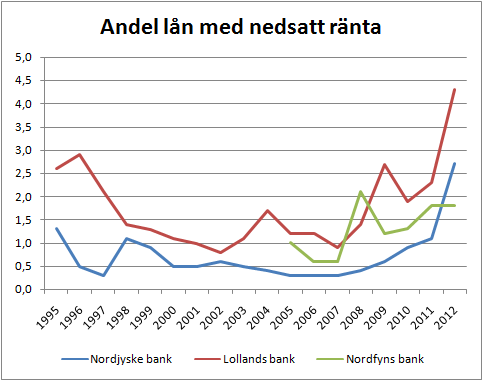

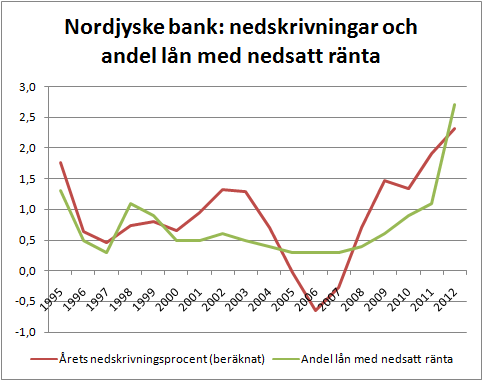

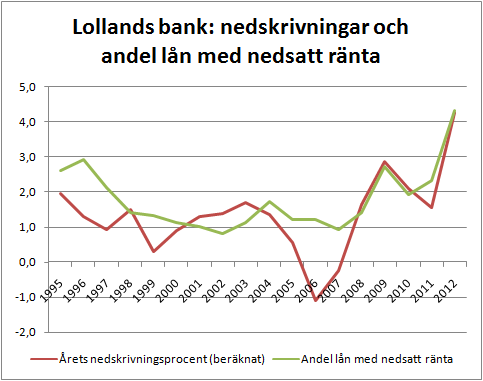

Andel lån med nedsatt ränta

Kunder med ett kärvt ekonomiskt läge kan få nedsatt ränta i hopp om att kunderna ska komma på fötter igen så att banken undviker nedskrivningar av lån. Det är alltså en nödåtgärd från bankens sida där logiken är att det är bättre med små ränteintäkter än att tappa en kund, skriva ned lån och inte få några ränteintäkter alls. Lollands och Nordjyske redovisar siffrorna i sina sammanställningstabeller medan man får gräva djupare i Nordfyns rapporter efter ”rentenulstillede udlån og kreditter”.

Andelen lån med nedsatt ränta i procent visas nedan för de tre bankerna.

Vi ser att nuläget är extremt ansträngt för Nordjyske och Lollands bank. Aldrig tidigare under den analyserade perioden har så stor andel av lånen haft nedsatt ränta. Läget ser något bättre ut för Nordfyns bank, som har haft en högre nivå lån med nedsatt ränta under ett antal år men inte tvingats öka andelen under 2012.

Det är lätt att tänka sig att det är de kunder som har nedsatt ränta som också riskerar att drabbas av nedskrivningar. För att se om det finns något sådant samband så visas nedskrivningar och andel lån med nedsatt ränta i samma figur nedan, först för Nordjyske och därefter för Lollands.

Sambandet är tydligt för Lollands och kan anas också för Nordjyske: andelen lån med nedsatt ränta och nedskrivningsprocenten följer varandra. Dessutom verkar det vara så att förändringarna antingen sker samtidigt eller att nedskrivningarna kommer före de nedsatta räntorna (detta kan undersökas genom att visa nedskrivningar och nedsatt ränta i samma figur med olika tidsförskjutningar och göra regressionslinjer). Av detta drar jag slutsatsen att man inte kan dra slutsatser om framtiden baserat på andelen lån med nedsatt ränta. Andelen lån med nedsatt ränta är snarare en reaktion på nuläget och den nedsatta räntan kan hjälpa kunderna att komma på fötter igen.

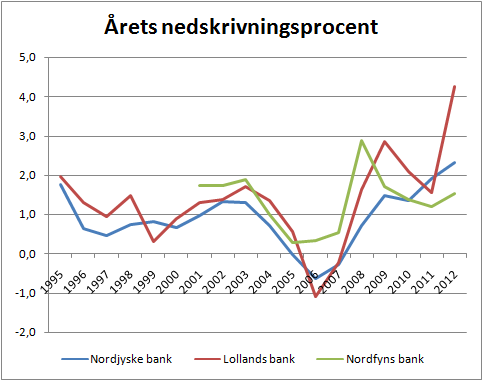

Nedskrivningar

Årets nedskrivningsprocent av lån har beräknats som nedskrivningarna från resultaträkningen dividerat med den genomsnittliga utlåningen under året (medelvärdet va inlåning vid årets början och årets slut). De beräknade värdena stämmer inte överens med den av företagen redovisade nedskrivningsprocenten (varken ett enskilt år eller över tid) och jag vet inte varför. Om någon läsare vet detta så får ni gärna upplysa mig.

Genom att själv beräkna nedskrivningsprocenten så vet jag vad jag gör vilket är en trygghet i analysen. Nedskrivningsprocenten ser ut som följer:

Nordjyske bank hade rekordhöga nedskrivningar 2012. Banken hade besök av Finanstilsynet i maj-juni 2012 men menar att nedskrivningarna inte ökade väsentligt som följd av besöket. Banken verkar med andra ord skriva ned lån i tillräcklig omfattning enligt myndigheten. Nedskrivningarna för 2012 var 2,3 % beräknat eller 1,8 % enligt bankens nyckeltal. I genomsnitt sedan 1995 så är de årliga nedskrivningarna 0,9 %. För 2013 förväntar sig banken fortsatt höga nedskrivningar kring 1,5-1,75 %.

Lollands bank fick besök av Finanstilsynet i november 2012 vilket medförde ökade nedskrivningar till 4,2 % beräknat eller 3,4 % enligt bankens nyckeltal. Banken verkar alltså inte skriva ned lån i tillräcklig omfattning enligt myndigheten. Banken förväntar sig en högre nivå än normalt även under 2013, men på en betydligt lägre nivå än 2012. De genomsnittliga nedskrivningarna sedan 1995 är 1,3 % årligen.

Nordfyns bank sticker ut genom att inte ha rekordhöga nedskrivningar under 2012 och har dessutom lägst nedskrivningar av de tre bankerna under året; 1,5 % beräknat eller 1,1 % enligt bankens nyckeltal. Nordfyns fick besök av Finanstilsynet i början av 2011 och menar att nedskrivningarna inte ökade väsentligt som följd av besöket. Banken verkar med andra ord skriva ned lån i tillräcklig omfattning enligt myndigheten. De årliga nedskrivningarna sedan 2001 är i genomsnitt 1,3 %.

Av de tre bankerna så kunder Nordjyske och Lollands återvinna en del lån under 2007 och 2008 (negativa nedskrivningar) medan Nordfyns endast kom ned till låga nedskrivningsnivåer.

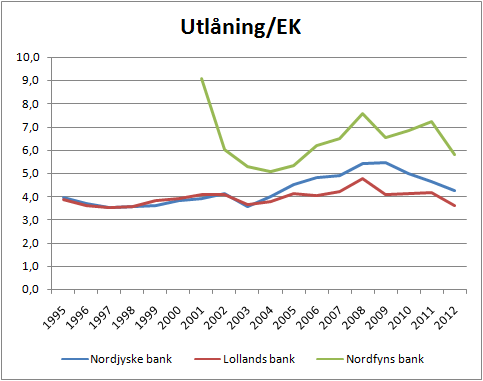

Hävstång i utlåningen (Utlåning/eget kapital)

För att få en uppfattning om vilken hävstång bankerna har i sin utlåning så visas nedan utlåningen i förhållande till eget kapital (”gearing” på engelska). Nyckeltalet verkar i princip hänga ihop med soliditeten som är ett annat mått på finansiell hävstång. Bolag med stor utlåning i förhållande till eget kapital har också i princip en låg soliditet.

Nordjyske bank ökade sin hävstång ganska kraftigt under perioden 2004-2009 och ser nu en fallande utlåning vilket minskar hävstången som under 2012 kom ned till 4,3, som är den genomsnittliga nivån sedan 1995.

Lollands bank har haft en ganska konstant hävstång ända sedan 1995 och har just nu en lägre hävstång (3,6) än medelvärdet under perioden (3,9). Banken har den lägsta hävstången av de tre bankerna i denna analys.

Nordfyns bank har den högsta hävstången av bankerna i denna analys, nämligen 5,8 vilket också är medianhävstången för 25 börsnoterade danska banker. Hävstången är med andra ord inte låg, men inte inte heller extremt hög. Hävstången är lägre än bankens genomsnittliga hävstång under perioden 2001-2012 på 6,4.

Finansiell styrka

Bankers finansiella styrka kan dels bedömas genom kapitaltäckningsgrad (solvency ratio) och primärkapitalrelation (core capital ratio) men även normala nyckeltal som soliditet. Kapitaltäckningsgrad och primärkapitalrelation tar båda hänsyn till riskvägda tillgångar vilket inte exempelvis soliditeten gör.

Kärnprimärkapitalet består i grova drag av eget kapital exklusive immateriella tillgångar, upparbetad utdelning samt skillnaden mellan förväntade kreditförluster och reserverade kreditförluster. Primärkapitalrelationen fås sedan genom att ta kärnprimärkapitalet i förhållande till riskvägda krediter. Det kan alltså bli stora skillnader mellan soliditet och de båda nyckeltalen som tar hänsyn till riskvikter. Detta beskrivs exempelvis på Nordeas hemsida.

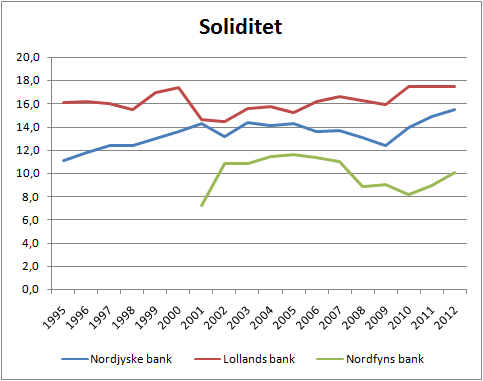

Soliditet

Soliditeten visas nedan.

Soliditeten är historiskt hög för Lollands och Nordjyske, men inte för Nordfyns som dock har ökat sin soliditet de senaste åren till ungefär 10 %. Samtliga banker har en hög soliditet jämfört med stora banker vilket borde bero på att småbankernas utlåning är mindre diversifierad och därmed mer riskfylld, vilket slår på kapitaltäckningsgrad och primärkapitalrelationen.

Som jämförelse så har de svenska storbankerna soliditet kring 4-5 % medan internationella stora banker som Citigroup (10 %), JP Morgan (9 %) eller Wells Fargo (11 %) har något högre soliditet.

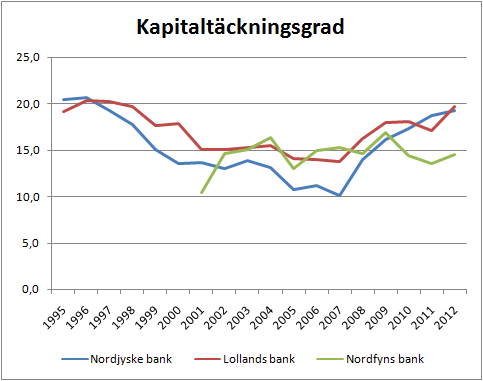

Kapitaltäckningsgrad

Kapitaltäckningsgraden visas nedan.

Kapitaltäckningsgraden har ökat kraftigt på senare år och är inte fullt jämförbar med tiden innan ungefär 2006 då gamla regler gällde för beräkning av nyckeltalet. Medelvärdet respektive medianvärdet för 25 danska banker är 16,9 % respektive 16,6 % vilket innebär att Nordfyns bank ligger lägre än både medel och median trots ett ganska högt absolutvärde.

Nordjyskes kapitaltäckningsgrad är 19,2 % vilket kan jämföras med det individuella kapitaltäckningskravet för Nordfyns enligt Finanstilsynet på 11,9 %.

Lollands bank har en kapitaltäckningsgrad på 19,7 % vilket kan jämföras med det individuella kapitaltäckningskravet för Nordfyns enligt Finanstilsynet på 12,3 %.

Nordfyns bank har lånat hybridkapital av den danska staten och exklusive detta blir kapitaltäckningsgraden 11,5 % istället för 14,5 % vilket kan jämföras med det individuella kapitaltäckningskravet för Nordfyns enligt Finanstilsynet på 9,8 %.

Vad gäller kommande kapitaltäckningskrav enligt Basel III så kommenterar Nordjyske och Lollands att det inte kommer bli några problem (förutom nya administrativa bördor) medan Nordfyns inte kommenterar frågan i sin årsredovisning.

Primärkapitalrelation

Primärkapitalrelationen visas nedan och kan jämföras med lagkravet på att primärkapitalrelationen ska överstiga 8 %.

Primärkapitalrelationen visar egentligen samma förhållanden som kapitaltäckningsgraden. Den stora skillnaden är att Nordfyns historiskt har haft en lägre primärkapitalrelation, som dock har ökat kraftigt de senaste åren.

Median och medelvärde för 25 börsnoterade danska banker är 15,5 % vilket Nordjyske och Lollands ligger över medan Nordfyns ligger under.

Nordfyns bank har en primärkapitalrelation på 14,4 % inklusive hybridkapital och 11,5 % exklusive hybridkapital.

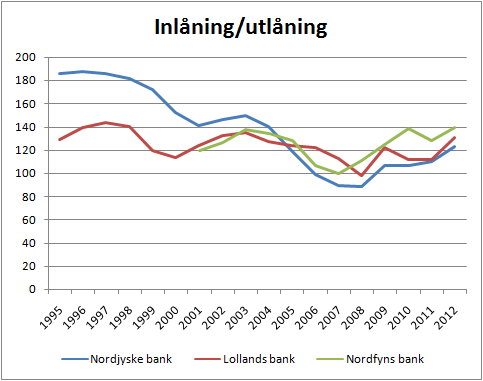

Inlåning i förhållande till utlåning

Bankerna måste finansiera sin utlåning med inlåning från allmänheten eller upplåning på obligationsmarknaderna samt med eget kapital. Generellt sett så är inlåning från allmänheten billigare (tänk nollränta på lönekontot) medan upplåning på obligationsmarknaderna är betydligt dyrare. Därför bör en hög inlåning i förhållande till utlåning vara positivt.

Dock är det så att inlåning genom avistakonton (”lönekonto” utan bindningstid) utgör en risk för att inlåningen hastigt minskar vid en bank run, dvs. att kunder tar ut pengar från banken vid oro vilket i sin tur spär på oron och uttagen i en negativ spiral. Medel för att motverka detta är exempelvis statlig insättningsgaranti. Information om bindningstider på inlåningen finns i följande noter i årsredovisningarna: not 23 för Nordjyske, not 20 för Lollands och not 35 för Nordfyns. Andelen inlåning genom avistakonto är 55 % för Nordjyske, 82 % för Lollands och 65 % för Nordfyns. Ganska höga andelar för alla tre bankerna med andra ord (men speciellt för Lollands). Utlåningen som är tillgänglig på anmodan är för alla tre bankerna mycket mindre än inlåningen som är tillgänglig på anmodan vilket innebär att bank runs verkligen är en risk som skulle kunna få bankerna att gå omkull.

Kvoten inlåning/utlåning visas nedan.

Alla tre bankerna har en inlåning som är minst 120 % av utlåningen. Nordfyns har högst kvot (140 %) följt av Lollands (131 %) och Nordjyske (123 %). Som jämförelse så har de svenska storbankerna inlåning/utlåning kring 40-70 % och lånar upp resten via obligationsmarknaden.

Det finns också ett likviditetskrav som i sin tur övervakas av Finanstilsynet att det täcks med minst 50 %. Övertäckningen 2012 var 233 % för Nordfyns, 223 % för Lollands och 210 % för Nordjyske.

Speciellt om hybridkapital för Nordfyns bank

Nordjyske och Lollands har inte lånat hybridkapital av danska staten, vilket jag ser som en styrka. Däremot har Nordfyns bank tagit lite nödlån vilket kräver lite utredning.

Detaljer om lånen av hybridkapital redovisas i not 30 i Nordfyns årsredovisning 2012 och dessa detaljer återges nedan:

Man kan notera att räntorna är höga, så det är inte direkt några billiga lån det handlar om. 2012 var summan av hybridkapitalet 107,1 MDKK mot 97,6 MDKK vid slutet av 2011 vilket kan jämföras med resultatet efter skatt på 29,4 MDKK 2012 eller 9,5 MDKK 2011. Den föreslagna utdelningen 2012 är på 3,3 MDKK.

Under 2012 året betalade Nordfyns tillbaks ungefär halva lånet med 10,2 % ränta för att samtidigt ta upp 29,2 MDKK nya lån till en genomsnittlig ränta på 9,8 %. Alltså en nettoökning av hybridkapital på 9,5 MDKK.

Under 2013 och 2014 kommer med all sannolikhet lånet som förfaller 2014-11-14 att prioriteras. Lånet är på 50 MDKK och kan täckas av bankens befintliga resultat under de kommande två åren om inte resultatet försämras. Annars finns det tillgångar som aktier och obligationer som banken kan sälja av eftersom kapitaltäckningen är god. Som vi såg tidigare i analysen under avsnittet ”finansiell styrka” så är kapitaltäckningen och primärkapitalrelationen över fastställda gränser även utan hybridkapitalet.

Nyemissionen och utgivningen av förlagslån som genomfördes under 2012 inbringade för övrigt ungefär 50 MDKK och en av orsakerna angavs just till att återbetala hybridkapitalet som förfaller 2014. Med andra ord borde det inte vara några problem.

Lönsamhet

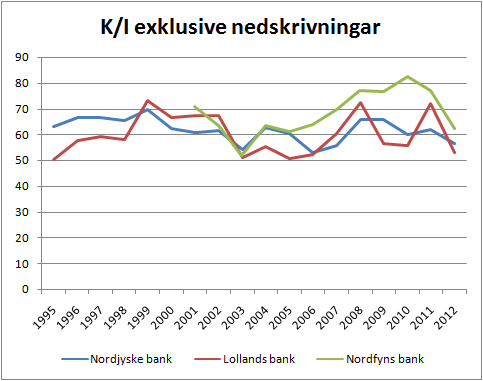

För en god lönsamhet så krävs utöver höga intäkter också låga kostnader. En banks kostnader består av rörelsekostnader och kreditförluster (nedskrivningar), där vi har analyserat kreditförlusterna tidigare i inlägget. För banker så mäts kostnaderna i förhållande till intäkterna med K/I-talet, som helt enkelt är kostnaderna dividerat med intäkterna. Ett lågt K/I-tal är för finansbolag ungefär samma sak som en hög rörelsemarginal för andra typer av bolag. I figuren nedan visas K/I exklusive kreditförluster.

Som jämförelse så hade de svenska storbankerna följande K/I-tal exklusive nedskrivningar 2011: SEB 61 %, Swedbank 60 %, Nordea 55 %, Handelsbanken 47 %.

Nordjyske uppvisar ett ganska stabilt och lågt K/I-tal och har de senaste åren skurit i kostnader och 2012 fått ned K/I-talet till 57 %. Medelvärdet de tio senaste åren är 60 %.

Lollands K/I-tal har varit ganska svajigt de senaste åren men blev låga 53 % 2012 jämfört med 58 % i medeltal de tio senaste åren.

Nordfyns hade en mycket oroväckande utveckling under 2003-2010 med stadigt ökande K/I-tal men verkar ha vänt trenden för att 2012 ha kommit ned till ett K/I-tal på 62 %. Under 2003-2010 ökade kostnaderna snabbare än intäkterna medan intäkterna har fortsatt att öka 2011-2012 samtidigt som kostnaderna har legat stilla. Medelvärdet av K/I-talet de tio senaste åren är 69 %. Vändningen kom efter VD-bytet 2009 som hittills verkar ha varit mycket lyckat. Nordjyske under Bruuns ledning verkar kunna hålla i kostnaderna och det borde finnas potential för ytterligare förbättringar av K/I-talet ned mot Nordjyskes och Lollands nivåer.

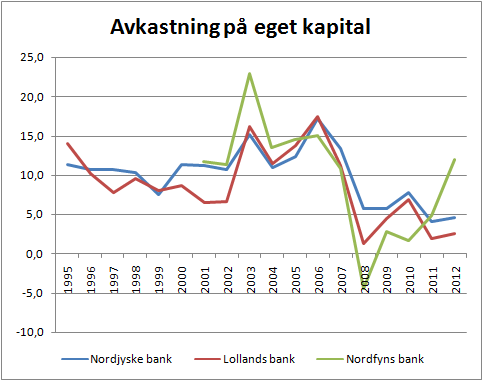

Avkastning på eget kapital (ROE)

Avkastning på eget kapital (ROE) definieras som resultat efter skatt dividerat med eget kapital och visas i figuren nedan.

Figuren visar tydligt att alla tre bankerna har tappat kraftigt i lönsamhet sedan finanskrisen tog fart 2008.

Nordjyske hade länge ROE kring 10-15 % (11,8 % i medeltal 1995-2007). Lollands hade liknande, men något lägre, lönsamhet (10,9 % i medeltal 1995-2007). Nordfyns hade också god lönsamhet innan krisen, i medeltal ROE på 14,3 % under 2001-2007. Nordfyns är den bank som är närmast lönsamhetsnivåerna som rådde innan krisen, trots höga nedskrivningar.

Kontorsnät och ledning

Ledning

Nordjyske har en lite märklig modell där Claus Andersen och Mikael Jakobsen delar på VD-posten. De båda herrarna gick in på delad VD-post med tidigare VD:n Jens Ole Jensen under 2010. Jens Ole Jensen gick i pension vid 67 års ålder och hade tidigare varit VD sedan 1985. Det verkar med andra ord vara ett kontrollerat ledningsskifte där man tog det säkra före det osäkra och lärde upp två herrar utifall den ena skulle sluta. Claus Andersen har jobbat på Nordjyske sedan 2000 medan Mikael Jakobsen kom till Nordjyske i och med fusionen mellan Egnsbank Nord och Vendsyssel bank 2002 (se exempelvis denna artikel).

Lollands VD Anders F Møller har jobbat på banken sedan 1980. Han tog över som VD under 2007 då tidigare VD Ebbe Helmer Nielsen, som hade suttit som VD sedan 1993, hastigt insjuknade och snart därefter dog. Anders första ord som VD i utskicket Banktanker kan läsas här.

Nordfyns VD Holger Bruun blev VD 2008 då han tog över efter Petter Blondeau. som hade suttit i fyra år på VD-posten men lämnade för att bli VD på DiBa bank (som han i sin tur ska lämna i maj 2013 av okänd anledning, men det går riktigt dåligt för DiBa bank). Holger hade tidigare en chefsposition (”underdirektør”) på Den Jyske Sparekasse. Även Petter Blondeau var hämtad utifrån, nämligen från Jyske bank där han hade jobbat i tio år.

Nordjyskes båda VD:ar har tillsammans 4,4 miljoner kronor i lön+pension (alltså 2,2 miljoner per person), medan Lollands VD har 1,8 miljoner och Nordfyns har 2,1 miljoner. Ju större bank, desto högre lön med andra ord. Jag skulle inte vilja påstå att ersättningarna på något sätt är orimliga och om man jämför med en storbank som Handelsbanken (som klumpar ihop VD, vice VD och styrelse) så får de totalt 100 miljoner svenska kronor i ersättning vilket man får hoppas att aktieägarna tycker de är värda. Bland de tre danska bankena har jag hur som helst inget att anmärka här utom att Nordjyskes modell med två VD:ar leder till en extra kostnad och man kan fråga sig om det dubbla ledarskapet tillför värde motsvarande den extra kostnaden.

Nordjyske och Lollands verkar ha god framförhållning och kontinuitet i sitt val av VD, som man hämtar internt vilket medför att VD redan kan företagskulturen och förvaltar den. Nordfyns har en annan strategi, där VD hämtas utifrån. Jag skulle säga att det förstnämnda är att föredra, men å andra sidan så verkar Nordfyns nuvarande VD Holger Bruun ha gjort bra ifrån sig sedan tillträdet – bland annat genom att öppna ett nytt kontor mitt under brinnande bankkris.

Kontorsnät

De små lokala bankernas kontor i småstäderna är en av deras stora konkurrensfördelar jämfört med storbankerna som oftare håller till i storstäder. Kontorsnätet har utvecklats på följande vis under perioden kring finanskrisen för de tre bankerna.

Nordjyske har i nuläget ungefär 20 kontor (det exakta antalet är för mig otydligt). Under 2012 och 2011 stängdes tre respektive sex kontor, alltså nästan en tredjedel av alla kontor. Anledningen är kostnadsbesparingar enligt uppgifter i årsredovisningar. Dessutom har öppettiderna minskats i fem kvarvarande kontor. Ledningen drar till med floskler om detta som att ett mindre antal kontor ger ”synergieffekter” och ”ökade kompetensutvecklingsmöjligheter för medarbetarna” medan de minskade öppettiderna (hör och häpna) innebär ”bättre rådgivningsvillkor för kunderna”.

2008 införde Nordjyske ”intelligent anställningsstopp” vilket innebär att personalstyrkan minskas genom naturliga avgångar, vilket i sin tur betyder att folk som går i pension eller slutar inte ersätts om de inte har kritiska positioner eller kompetenser. Antalet anställda ökade 2009 och 2010 som följd av förvärv och fusion, men därefter har antalet anställda minskat.

Lollands har fem kontor och planerar varken att öppna några nya eller stänga några befintliga kontor. Innan finanskrisen hade Lollands sju kontor, men när finanskrisen slog till med full kraft under 2008 så slog man ihop ett lokalkontor i Nakskov med huvudkontoret i samma stad. Därefter gjorde man det mycket tydliga uttalandet ”det finns inga planer om ytterligare förändringar i kontorsnätet under 2009”. Trots det stängde man resolut kontoret i Horslunde under 2009 på grund av ”starkt fokus på kostnader”. Antalet anställda minskade endast med tre personer då de anställda kunder omplaceras till andra kontor och banken införde under året personalminskningar genom naturliga avgångar. Mellan 2007 och 2012 har antalet anställda minskat.

Nordfyns har åtta kontor och ger ut mycket knapphändig information. När finanskrisen slog till 2008 så stängdes kontoret i Veflinge snabbt under den gamla ledningen. Om stängningen står det inte ett ord i årsredovisningen! I en artikel motiverar dåvarande VD Blondeau stängningen med att det är svårt att få personal till små kontor. 2009 tog nya VD:n Bruun över och 2010 öppnade man ett nytt kontor i Middelfart med motivet att det är ett lämpligt tillfälle i och med sättningen på bankmarknaden och att det är en långsiktig satsning. Jämfört med de andra bankerna har Nordfyns verkligen gått igenom finanskrisen på ett offensivt sätt som också verkar ha burit frukt då det nya kontoret enligt årsredovisningen 2012 bidrar med positivt resultat till koncernen, precis som de andra kontoren. Mellan 2007 och 2012 har antalet anställda ökat.

Värdering

För att komma fram till en värdering av bolagen så kan vi till att börja med utnyttja Mr. Market och se hur bankerna har värderats historiskt.

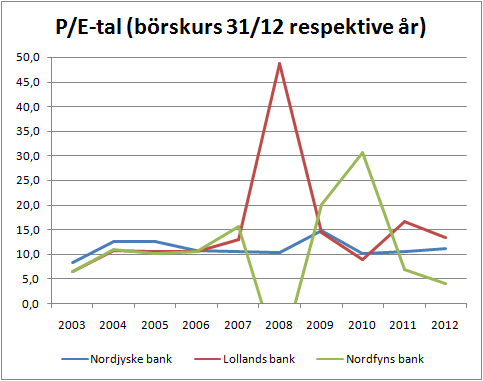

Historiskt P/E-tal

Historisk P/E 2003-2012 visas nedan. Börskursen är från 31 december respektive år.

Innan finanskrisen slog till så låg P/E-talet för de tre bankerna kring eller över 10 (med undantag för 2003 då värderingen gissningsvis var låg som en eftersläng till IT-bubblan). 2008 slog krisen till med full kraft vilket också påverkade Lollands och Nordfyns vinster kraftigt och satte värderingarna ur spel.

Nordjyskes vinster har i någon mening varit stabilare och börskursen har rättat in sig mot ett P/E-tal kring 10. Om vinsten ökar så bör börskursen också stiga för att P/E-talet ska ligga kvar kring 10.

Lollands värderas något högre än normalt sett till P/E, då vinsten också är lägre än normalt. Däremot förväntas 2013 bli betydligt bättre än 2012 vilket kan vara ett skäl till att värderingen inte är ännu lägre sett till P/E.

Nordfyns P/E-tal verkar av allt att döma ha fått en överreaktion åt andra hållet. Vinsten har ökat kraftigt under 2012 men börskursen har ännu inte hängt med för att korrigera P/E-talet mot 10 där det historiskt har legat.

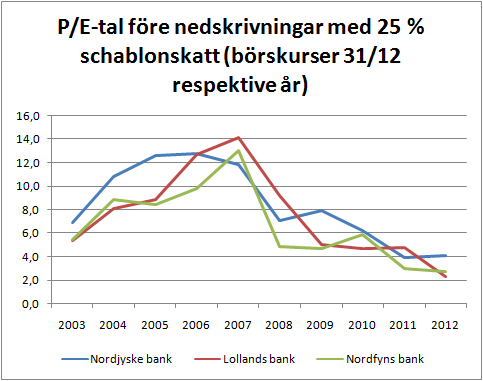

Historiskt P/E-tal före nedskrivningar men efter schablonskatt

Om vi istället ser till P/E-talet före nedskrivningar (vinsten beräknas som vinst före nedskrivningar minus 25 % schablonskatt) så ser den historiska värderingen ut på följande vis.

Vi ser att värderingen är historiskt mycket låg för alla tre bankerna. Nordfyns och Lollands värderades vid årsskiftet till drygt 2 gånger årsvinsten före nedskrivningar men efter schablonskatt medan Nordjyske värderades till motsvarande multipel på 4.

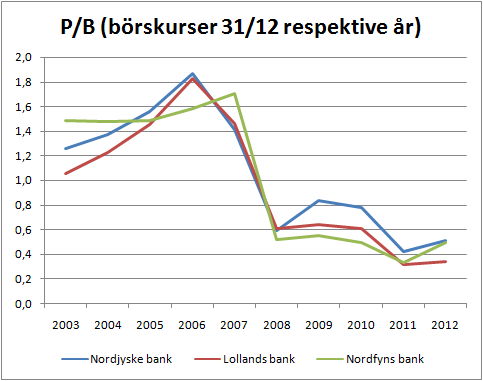

Historiskt P/B-tal

Värderingen enligt P/B-talet (Price-to-book value eller pris/eget kapital) har de tio senaste åren sett ut enligt följande.

Vi ser att P/B-talen var över 1,0 med marginal under åren innan finanskrisen slog till 2008 och därefter handlas alla tre bolagen med rabatt på eget kapital. Lollands har fortfarnade rekordlåg värdering medan Nordjyske och Nordfyns värderingar har återhämtat sig något även om nivån fortfarande är låg. Om några goda år skulle återvända (allt annat lika) så bör P/B-talen åtminstone överstiga 1,0 vilket innebär kursdubblingar eller mer.

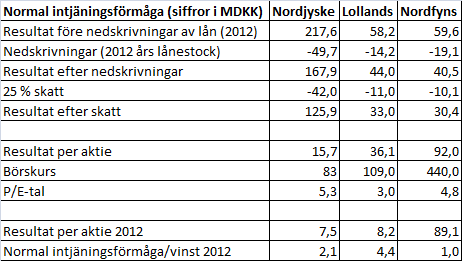

Beräkning av normal intjäningsförmåga

Med bankernas ”normala intjäningsförmåga” menas här det resultat som bankerna skulle göra med långsiktigt normala kreditförluster. Den normala intjäningsförmågan beräknas därmed som:

- 2012 års resultat före kreditförluster

- minus genomsnittliga kreditförluster under perioden 1995-2012 (2002-2012 för Nordfyns eftersom äldre data saknas) baserat på 2012 års lånestock

- minus dansk schablonskatt 25 %.

För de tre bankerna blir den normala intjäningsförmågan då enligt tabellen nedan. P/E-talet på den normala intjäningsförmågan vid befintlig börskurs visas också. Längst ned i tabellen visas resultatet per aktie 2012 och kvoten mellan den normala intjäningsförmågan och vinsten 2012, vilket symboliserar hur mycket vinsten går upp om den normala intjäningsförmågan nås.

Vi ser att den normala intjäningsförmågan för Nordjyske och Lollands är mycket högre än vinsten 2012. Nordfyns har redan uppnått sin normala intjäningsförmåga enligt denna definition.

P/E-talen på den normala intjäningsförmågan är kring 3 för Lollands medan det är kring 5 för Nordjyske och Nordfyns. När den normala intjäningsförmågan nås bör P/E-talet också ligga omkring tio baserat på den historiska värderingen ovan.

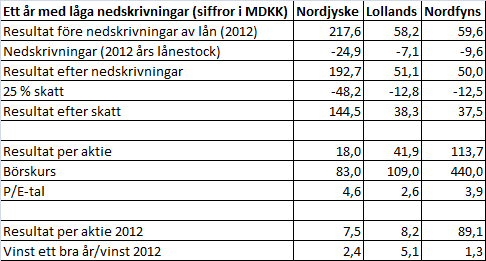

Beräkning av intjäningsförmågan under ett bra år

Vi kan göra om samma beräkning ovan, men ta beräkningen för ett bra år under nästa högkonjunktur. Under goda år är nedskrivningarna mycket låga eller till och med negativa som vi har sett tidigare i analysen. Här väljs ett år då nedskrivningarna når hälften av de genomsnittliga nedskrivningarna. I övrigt är beräkningen samma som för den normala intjäningsförmågan. Under ett bra år kan det se ut på följande vis:

Om ett bra år med låga nedskrivningar återvänder så blir värderingarna vid ett inköp idag ännu lägre. P/E-talen är mellan 2,6 och 4,6 för de tre bankerna om detta fall skulle inträffa. Störst är skillnaden i vinst för Lollands bank, vars vinst skulle mer än femdubblas från dagens nivåer.

Kort om utdelning

Den senaste tiden har svenska storbanker höjt utdelning och utdelningsandel kraftigt. Till exempel har Swedbank ändrat utdelningspolicy till att dela ut 75 % av årets resultat. Historisk utdelningsandel från danska småbanker är i kontrast till detta mycket låg. Ser man tillbaks till periden 1995-2007 så ligger utdelningsandelen för dessa tre banker kring 10-30 % av årsvinsten. En högre utdelningsandel än så ska man nog inte räkna med i framtiden heller.

Ett exempel på hur en framtida direktavkastning kan komma att se ut. Om man köper Lollands bank till ett P/E-tal på 3 baserat på den normala intjäningsförmågan 36,1 kr per aktie till börskurs 109 kr så kommer en utdelningsandel på 25 % att ge en utdelning på 9 kr per aktie. Detta innebär i sådana fall en direktavkastning på 8,3 % vilket är högt. Förutsättningen är naturligtvis att Lollands bank återvänder till den normala intjäningsförmågan.

Risker

En investering i de danska bankerna är absolut inte riskfri, utan det finns ett stort antal faktorer som kan gå fel. Jag tänkte kort nämna några av de väsentligaste riskerna som jag har funnit.

- Valutarisken är påtaglig då verksamheten huvudsakligen bedrivs inom Danmark. Det är omöjligt att förutspå om den danska kronan, som är knuten till euron, kommer att fortsätta försvagas mot den svenska kronan eller om det vänder och i sådana fall när.

- Att nyckelkompetenser försvinner är en väsentlig risk då bankerna är mycket små.

- Att lågkonjunkturen och eurokrisen blir utdragen eller fördjupad skulle leda till fortsatt höga eller ökade kreditförluster. Specifikt för Nordjyske så är lantbrukets problem en stor risk eftersom de dominerar utlåningen.

- En bankrun som följd av en förtroendekris kan få vilken bank som helst att gå under och risken borde vara större för små banker som har huvuddelen av sin inlåning via insättning från privatpersoner.

- Uppköp av en större bank till ett för lågt pris.

- Speciellt för Nordfyns bank så är den finansiella styrkan inte den bästa, även om den är godkänd, och banken tål inte lika tuffa tider som Nordjyske bank och Lollands bank.

Sammanfattningsvis

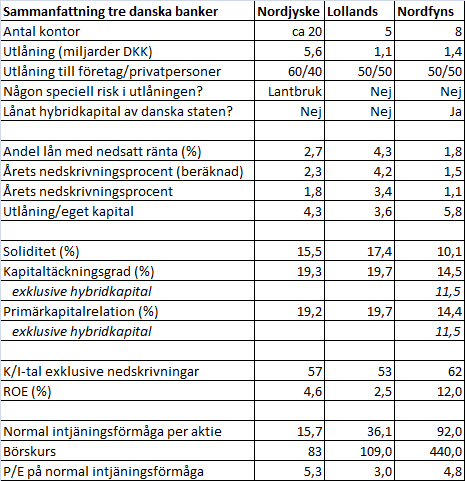

Nordjyske bank, Lollands bank och Nordfyns bank var de tre intressantaste bankerna enligt den genomgång av 25 danska börsnoterade banker som jag gjorde för ett tag sedan. De viktigaste faktorerna sammanfattas nedan:

Nordjyske bank är tungt exponerad mot jordbruk, har gått med vinst genom hela finanskrisen och delar ut pengar 2012. Lönsamheten är hyfsad trots höga nedskrivningar, men banken har stängt nästan en tredjedel av alla sina kontor under krisen. Banken är mycket finansiellt stark och har inte lånat hybridkapital av den danska staten. Vid en återgång till normal lönsamhet så värderas banken i nuläget till P/E 5,3.

Lollands bank har svagast lönsamhet i nuläget och därmed längst kvar till normal lönsamhet vilket också betyder att värderingen är lägst om man tror att lönsamheten återvänder. Banken har inte delat ut pengar sedan 2010 och stängde två av sina sju kontor under krisen. Banken är mycket finansiellt stark och har inte lånat hybridkapital av den danska staten. P/E på normal intjäningsförmåga är 3,0.

Nordfyns bank är lite tvärs emot de andra två bankerna. Man har redan återfått god lönsamhet (ROE 12 %) och nya VD:n som inhämtades externt satsade sig genom krisen genom att öppna ett nytt kontor efter att förra VD:n stängde ett några år tidigare. Nordfyns värderas trots sin goda lönsamhet till ett P/E-tal under 5 på 2012 års vinst liksom normal intjäningsförmåga. Banken delar ut pengar och hade endast ett förlustår under finanskrisen. Den finansiella styrkan är inte den bästa, även om den inte är direkt svag, och banken har lånat hybridkapital av den danska staten.

En uppvärdering av bankerna kan komma att ske när konjunkturen i Danmark förbättras och när vinsterna närmar sig historiska nivåer. För Nordjyske och Lollands, som båda hade rekordhöga nedskrivningar 2012, så har värderingen legat kring P/E 10 och börskurserna har följt med vinsterna nedåt. Om nedskrivningarna nu har toppat och vinsterna vänder så borde börskurserna också följa med på vägen upp. För Nordfyns är det istället en uppvärdering av P/E-talet som ska ske vilket säkert kan ta sin tid det också i väntan på att hela banksektorn repar sig. Av något skäl värderas banken till P/E 5 på årets vinst och även om den finansiella styrkan inte är den bästa så krävs det stora bakslag med skenande kreditförluster för att få banken på fallrepet (eller att någon av de andra riskerna slår till med full kraft).

Jag anser att alla tre bankerna ser attraktiva ut på grund av den låga värderingen. Ingen av bankerna verkar vara någon riktig kvalitetsbank, utan alla tre har gjort stora missar vid utlåningen som har medfört stora kreditförluster. Däremot ser det ut som utmärka lägen för spekulation om stigande börskurser mot P/E 10 på normal intjäningsförmåga eller P/B 1,0 på några års sikt. Hur många år det tar (om det ens sker) återstår att se, men jag är nog beredd att satsa en liten peng på en dansk liten bankportfölj och se det som en krydda i aktieportföljen. Bankerna konkurrerar inte direkt med varandra då de har olika geografiska marknader i Danmark, så med lite (eller kanske mycket…) god vilja kan man kalla det diversifiering :-)

Mycket trevlig läsning! Äger själv Nordjyske och Lollandsbank redan och det jag oroar mig mest över är nordjyskes minskning av kontor (och ledningens ”slutsatser” av det i rapporten) men inte så farligt så länge intäkterna fortsätter öka.

Även att Lollandsbank hade gått minus 2012 om inte ”Kursreguleringer” (vilket jag tror är förändringar i värde av aktieportfölj eller trading?) är något värt nämna då den varierat kraftigt sista 5 åren

Mycket trevlig och grundlig genomgång (som vanligt)! Precis som en tidigare kommentator här kan man oroa sig för lokalbanker som stänger lokala kontor, kan man behålla sin legitimitet och existensberättigande?

En annan sak jag själv inte hunnit titta på är Internetbankerna. Skånska småbanker som valt att stå själva (ex. Sparbanken Öresund) har dragit på sig stora kostnader och problem med att upprätthålla Internetbanker i klass med vad storbankerna kan erbjuda. Hur ser det ut i Danmark och hur ser det ut för dessa banker?

Det finns alltså flera parametrar som talar för att lokalbankerna i längden för en tynande tillvaro (säkerligen kommer det att finnas några lysande undantag) och därmed blir detta ett genuint Grahamskt värdecase, där det gäller att invänta priskorrigeringen och sedan sälja. Jag skulle inte våga köpa bankerna som en långsiktig investering (med långsiktig menar jag för alltid om inget oväntat händer).

En detalj också: Swedbank hade K/I på 53 procent 2011.

Det blir MVG på denna analys!

Att inte kreditförlusterna i % stämmer för dig tror jag beror på att banken redovisar dom som summan på utlåning och garantier. Tror även att du använt fel antal aktier för Nordjyske i beräkningarna.

Håller även med Andreas om att förändringar av värdet i aktieportföljer är något som bör nämnas och justeras för i analysen.

Internetbanking är ju en tjänst som köps in till danska småbanker. Genom den splitrade strukturen som råder har det sedan länge funnits en marknad för den typen av tjänster.

Vi har ju i Sverige en mängd välmående småbanker som man knappast kan säge för en tynande tillvaro, skillnaden är bara att i Sverige är dom inte börsnoterade.

Jag använde en vecka i 2012 att resa runt i Nordjyske land och besöka lokalkontoren. Det som slår en är den otroliga överetableringen av bankkontor. Det var helt klart motiverat att stänga dessa kontor. Det kommer att stängas många fler kontor dom närmaste åren i Danmark. Det är en självklarhet om man åker runt i landet att det kommer bli många sammanslagningar och nedläggningar framöver. Dom med starkast ekonomi och mest nöjda kunder kommer att komma stärkta ur detta.

Mycket bra analys! Håller med om det mesta. Jag ser det som Lundaluppen, dvs aktier man håller ett tag tills de återfår en mer ”normal” värdering. Sen ska man nog sälja. Det inga banker jag kommer att äga längre tider. Det som är trassligt i dom här bankerna är ägarföhållandena och management där jag ibland undrar om de jobbar för aktieägarna eller ”andra”. Intressant i Lollands bank är att VD köper aktier hela tiden och det ger en trygghet. De stora bankerna borde vara intresserade att köpa upp dessa mindre och lönsamma småbanker men jag undrar varför inte detta sker? Är det något med ägarbilden? Jag tror inte deras storlek är något problem kostnadsmässigt även om stora banker som SHB har stordriftsfördelar. Det som kan vara ett problem är att likviditeten i aktierna är låg vilket gör att handeln är ryckig och att de därför också handlas med rabatt. Nordfyns bank borde fundera på en splitt på 10 t.ex.

Strålande analys!

ägamintid

@kalle56: Jag skulle nog vilja säga att de svenska småbankerna har problem:

1. Nya regleringar kräver en svällande stab för compliance, kostnader som små banker inte kan sprida på lika många kunder

2. Internetbank som nämnt, men du har säkert rätt i att det finns en marknad för detta i Danmark på ett lite annat sätt än i Sverige

3. Jakten på lokala kunder skadar kreditkontrollen, man har generellt högre kreditförluster

Detta har, åtminstone i Skåne, lett till en konsolidering av lokalbankerna som visserligen går sakta men pågår stadigt. Det bryts aldrig ut en småbank ur en större utan rörelsen är hela tiden den motsatta.

Luppen

Det finns i Sverige många mycket starka lokala sparbanker, som köper de tjänster dom inte själva klarar av Swedbank. Ser inte att det är någon mörk framtid för dessa. Sedan har vi hela gänget av ICA, IKANO, COP,Länsförsäkringar bank mm. Tror inte dom kommer att bli uppköpta eller sammanslagna.

Andreas,

Ja, jag hade gärna sett att ledningen skrev att de hade stängt på grund av överetablering istället för att floskla på med att ”ju färre kontor vi har, desto bättre för alla”…

Angående kursreguleringer, alltså förändringar i värde på innehav av obligationer och aktier, så valde jag att inte nämna det eftersom det trots allt bidrar till det redovisningsmässiga resultatet och att börja prata kassaflöden i en bankverksamhet skulle bli svårtolkat. Dock är det så att Lollands faktiskt har en större andel aktier jämfört med obligationer än Nordjyske och Nordfyns, så deras värdeförändringar påverkas i hög grad av aktiemarknaden och gynnas när börsen går upp. Obligationer påverkas ju istället av räntan (ökar i värde när räntan sjunker och vice versa).

Men visst är det så att Lollands hade gjort en liten förlust om man bortser från värdeförändringarna 2012, som följd av de extremt höga nedskrivningarna efter besöket av myndigheten. Jag ska fundera på om det inte är lämpat för ett eget litet inlägg att behandla resultaten utan värdeförändringar i portföljen.

—

Lundaluppen,

Angående stängning av kontor så blir jag nog tvungen att göra en liten undersökning. Kalle56 hävdar att det har varit överetablering men själv har jag ingen aning. Man kan nog få en aning genom att jämföra de 25 börsnoterade bankerna och se hur många kontor som har öppnats/stängts under krisen och jag ska nog köra igång med den jämförelsen för att se hur dessa tre banker ligger till. Jag misstänker att många av krisbankerna har stängt rätt så många kontor och kommer att stänga fler. Speciellt intressanta är förstås konkurrenterna i närområdet (så som Spar Lolland som gick i konkurs och köptes av Jyske bank om jag minns rätt).

Kollar man på utlåningen per kontor så hade Nordjyske tidigare många kontor i förhållande till utlåningen men är nu nere på ungefär samma nivå som Nordfyns och Lollands.

Internetbankerna har jag inte grävt djupare i förutom att jag har förstått att det är en tjänst som köps in. En sak som jag noterade var att Lollands leverantör av internetbank inte gjorde några vidare resultat själva och det vore knappast något vidare om de gick omkull. VIlka leverantörer de andra bankerna har har jag inte undersökt.

Inte heller jag tänker äga dessa banker i evighet, utan tänker sälja av när (om…) P/E-talet når över tio på den normala intjäningsförmågan. Kanske säljer jag i mindre delar på vägen upp (eller ned…), vi får väl se hur det går.

Apropå Swedbanks K/I-tal så ska jag kolla upp det och rätta till siffran, tackar för påpekandet! I en sådan här stor analys så är säkert någon siffra fel, men jag har använt beräknade K/I-tal exklusive kreditförluster ur mitt excel-dokument och jag får rätta det om det är fel.

—

Kalle56,

Jag har medvetet använt det totala antalet aktier, dvs. även räknat med de aktier som bankerna äger själva. Så länge aktierna inte är makulerade (vilket planeras under året i Nordjyske) så bidrar de till att späda ut vinsten för mig som aktieägare.

Det kanske kan vara på sin plats att undersöka endast basintjäning och nedskrivningar i ett kommande inlägg.

Apropå ICA-banken så ska det bli spännande att se vad som händer, nu när den faktiskt ingår i Handelsbankensfären.

—

ägamintid;

Ja det är frågan varför de inte köps upp. Det är för övrigt en risk som jag glömde att nämna (att de köps upp för skambud), men jag var så ivrig att få iväg inlägget :-) Till nuvarande värderingar så borde bankerna vara attraktiva att köpa upp och dra nytta av lite stordriftsfördelar för de stora drakarna. Varumärkena borde man kunna behålla även om man slukas av en stor koncern.

Jag tror att i ett av fallen var det två kilometer till näste Nordjyske filial. Ett talande exempel är att gå in på nørresundby bank. Sök filial via karta. Det är inte hållbart.

Suveren analyse! Slike analyser må man normalt betale for! Tusen takk!

Jeg plukket opp mine første aksjer i Nordjyske i dag, mest fordi spreaden var for stor i de to andre da jeg var inne og kikket. :-)

kalle56,

Nørresundby bank verkar enligt kartan ha nio kontor i Ålborgs tätort som är ungefär lika stort som Uppsala tätort. Jämför man med Uppsala så har Nordea nio kontor medan Swedbank har fem, SHB fyra och SEB ett. Nørresundby är alltså inte värre än Nordea som visserligen kanske borde bomma igen några av sina kontor i Uppsala. SHB och Swedbank är de banker jag har störst förtroende av bland de svenska storbankerna och de har betydligt färre kontor vilket förmodligen är rimligt.

Att minska antalet överflödiga kontor i större städer borde dock vara en bättre åtgärd än att stänga det enda kontoret i en mindre ort och jag vet inte vad som gäller för Nordjyske.

Per,

Kul att du gillar analysen! Hoppas att du även gör en egen analys utifall det är något som jag har missat eller om jag har gjort några misstag! :-)

Ja. Det förvånade mig vad det gäller Nordea. Vad är rimligt vad det gäller kontor? Tycker själv att två mil är överkomligt, när vi nu kan klara alla bastjänster med nätbanken.

En del mindre samhällen i Danmark har fler bankkontor än summan av alla andra affärer.

Från Nordjyskes årsrapport:

”Voting right at the bank’s general meeting shall be exercised so that each DKK 100 or fraction thereof gives one vote. 1,000 votes shall, however, be the largest number of votes any shareholder is able to cast on his/her own behalf.”

Det är samma för andra små banker också.

En orsak för varför storbanker kan inte konsolidera mindre banker…

John,

Ja det måste försvåra uppköp väsentligt. Har du koll på hur de uppköp/fusioner som ändå har inträffat har gått till? Det har ju trots allt skett ett antal de senaste åren och även några under det senaste årtiondet. Egnsbank Nord+Vendsyssel som blev Nordjyske för att ta ett exempel…

Kenny,

BankNordik köpte Amagerbanken från Finansiel Stabilitet bolag efter konkursen, så det vara ganska okomplicerad eftersom man behövde inte fråga från 70 000 aktieägare.

Jag vet inte hur de andra fusioner har fungerat tidigare. Intressant.

Riktigt gediget arbete du har gjort! Tack för ett bra inlägg!