I början av januari skrev bloggaren ägamintid en kort analys av den danska banken Nordjyske bank med slutsatserna att banken har goda finanser, en i grunden stabil verksamhet (men mycket kreditförluster) och är lågt värderad. Inlägget fick mig att fundera på om det finns några fler liknande banker. Jag har valt att begränsa mig till Danmark då deras bostadsbubbla redan har spruckit, till skillnad från i Sverige och Norge. Annars finns det en del norska banker man kan undersöka också (eller varför inte titta ut i Europa).

Vilka danska banker är då mest intressanta ur det här perspektivet? Till att börja med så bör bankerna ha en rimligt hög ROE i ett normalläge (åtminstone ROE > 10 %) och dessutom bör bankerna inte ha tagit för mycket stryk under finanskrisen. Därför valdes ett sållningskriterium som ser till att lönsamheten under den senaste femårsperioden inte har varit för låg, nämligen ROE (5 år) > 7 %. Om en bank har för dåliga resultat under finanskrisen så tyder det på bristfällig riskhantering i utlåningen och banken i fråga blir därför ointressant. Vidare så bör värderingen vara riktigt låg, för annars väljer jag hellre en stabil svensk storbank som Handelsbanken.

Vid en sållning med Financial Times Global Equity Screener efter danska banker med värdering P/B<0,5 och med ROE (5 år) > 7 % dök det upp två banker:

- Nordjyske bank: ROE (5 år) 7,33 % och P/B 0,47 (börskurs 81 DKK)

- BankNordik: ROE (5 år) 8,41 % och P/B 0,39 (börskurs 85 DKK).

Dessa två danska banker får sig därmed en analys och jämförs med de fyra bekanta svenska storbankerna. Först en kort introduktion om bankerna.

Nordjyske bank

Nordjyske bank är en liten lokal bank på norra Jylland med 57000 kunder (2011). Bolaget saknar storägare (ägare med andel > 5 %) och framhåller istället att 90 % av aktierna ägs av privatpersoner som oftast är kunder hos banken. Banken framhäver gång på gång den stora kundnöjdheten i sina årsredovisningar och detta är rimligen en mycket stor styrka för en lokal bank då det utestänger konkurrens från större banker. Jag har dock inte lyckats verifiera uppgifterna från annat håll än via bolagets egen årsredovisning och det känns som ett fall av informationsunderskott att som svensk försöka analysera en dansk bank.

Bankens utlåning sker till 85 % på norra Jylland och resten i övriga Danmark eller internationellt. Utlåningen sker till 40 % till privatpersoner och 60 % till företag, varav en stor del till jordbruk. Utlåningen mer än fördubblades mellan 2002 och 2007, från 2300 MDKK till 5100 MDKK, vilket garanterat är en bidragande faktor till de stora kreditförlusterna 2008 och framåt. Utlåningen har minskat sedan 2009.

Sedan 1995 har utdelningen ställts in två år; 2009 och 2010. Vad jag kan utläsa av ÅR 2011 så har Nordjyske inte behövt låna hybridkapital av danska staten, vilket låter rimligt med tanke på bankens finansiella styrka.

BankNordik

BankNordik är en bank med säte på Färöarna men med verksamhet även i Danmark, Grönland och Island. På Färöarna har bolaget en drygt 40-procentig marknadsandel vilket får ses som en synnerligen stark marknadsposition. Banken har vuxit kraftigt de senaste åren. Banken förvärvade 2011 delar av den konkursade banken Amagerbanken (de ”friska delarna” hävdar bolaget själva) och växte därmed till 178 000 kunder jämfört med 80 000 kunder 2010. Även åren innan har en del förvärv skett med premie på eget kapital, vilket har inneburit ökad goodwill i balansräkningen och lägre kapitaltäckningskvot.

Utöver bankverksamhet så bedrivs också försäkringsverksamhet på Färöarna och Island. Fram till 2009 hette banken Føroya bank men slogs därefter ihop med en annan färöisk bank, Sjóvinnubankin, och bildade BankNordik. Utlåningen sker till 55 % till privatpersoner och resten till framförallt företag.

Banken delade ut pengar under perioden 2003-2006 (har ej undersökt längre bak i tiden) samt 2008 och 2011 men ställde in utdelningen 2007, 2009 och 2010. Banken tvingades av danska staten till kapitalinjektion via så kallat hybridkapital 2009 vilket innebär att utdelning inte kan väntas under de kommande tre åren (2012-2014) eftersom de förmodade vinsterna kommer gå till att återbetala lån (enligt sid 24 i ÅR 2011).

Ungefär 26 % av primärkapitalet är hybridkapital 2011 vilket är en ökning från 12 % 2010. Ökningen härstammar från förvärvet av Amagerbanken.

Analys av nyckeltal och jämförelse med de svenska storbankerna

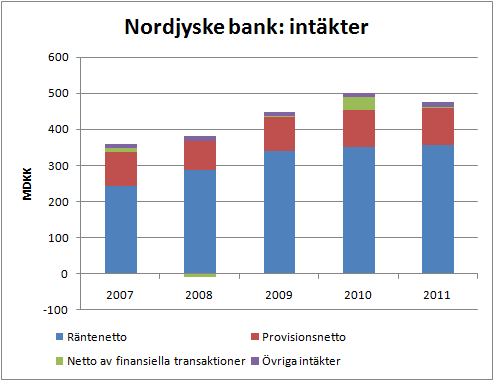

Nordjyske banks fördelning av intäkter redovisas nedan.

Huvuddelen av intäkterna (ungefär 75 %) kommer från räntenettot. Resten av intäkterna kommer i princip från provisionsnettot med endast små intäkter från finansiella transaktioner och övrigt. Fördelningen av intäkterna har inte ändrats nämnvärt under perioden.

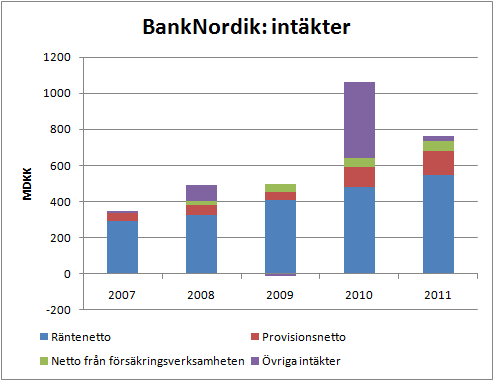

För BankNordik är situationen följande (notera att banken har en försäkringsverksamhet).

Räntenettot har vuxit mycket kraftigt (mer än fördubblats under femårsperioden) och står för 70-80 % av intäkterna. Provisionsnettot står för ungefär 10 % av intäkterna förutom 2011 då andelen ökade till ungefär 15 %. Försäkringsverksamheten står för en ganska blygsam del av intäkterna och de övriga intäkterna har varierat kraftigt under perioden. Här är det läge att hissa varningsflaggan för BankNordik. Risken är stor att finansbolag som växer snabbt gör det till priset av för generös utlåning vilket dopar räntenettot ända tills det slår tillbaks som kreditförluster.

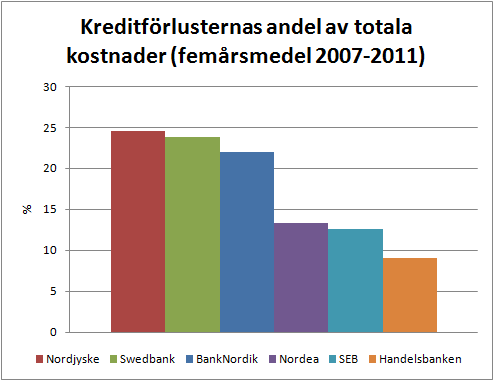

En banks totala kostnader består av rörelsekostnader och kreditförluster. Bankernas kreditförluster som andel av de totala kostnaderna visas i figuren nedan som femårsmedelvärde över perioden 2007-2011.

Vi ser att Nordjyskes kreditförluster har stått för nästan 25 % av de totala kostnaderna under femårsperioden. Swedbank är snäppet bättre i botten-3 och BankNordik ännu lite bättre. Nordea och SEB har ännu lägre kreditförluster medan Handelsbanken sticker ut ordentligt under perioden. Swedbanks kreditförluster kulminerade under 2009 och börskursen har därefter återhämtat sig ordentligt eftersom de verkar ha fått ordning på verksamheten. Förhoppningen är att de danska bankernas kreditförluster kulminerar kring 2011-2013 och att de därefter ska göra om samma resa som Swedbank.

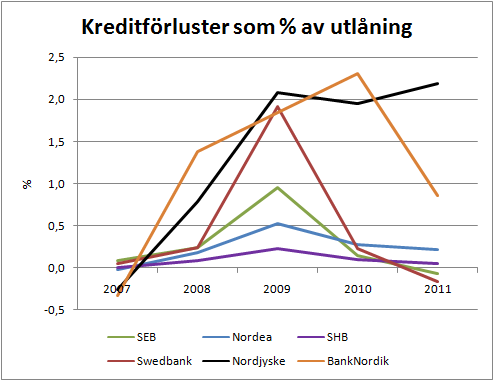

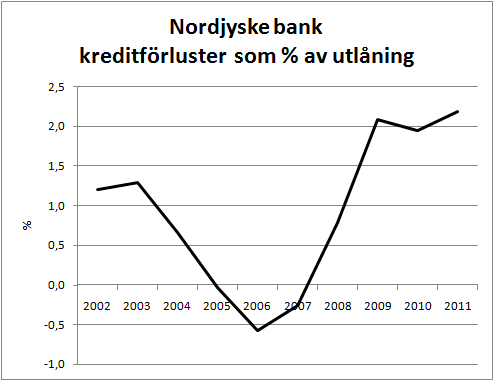

Bankernas kreditförluster som % av utlåningen visas nedan. Värdena är beräknade utifrån resultaträkningen och angiven utlåning för att få jämförbara värden (vilket ger avvikelser från vad vissa av bankerna själva redovisar).

Båda de danska bankerna har haft stora kreditförluster sedan 2008. Trenden verkar ha vänt för BankNordik men Nordjyske ligger kvar på en hög nivå (Handelsbanken ligger för övrigt i en klass för sig här). Förhoppningen som man som investerare har i de danska bankerna är att kreditförlusterna har toppat och kommer att återvända till en ”normal” nivå.

Nordjyske banks nedskrivningar av lån mer lite längre historik visas i nedanstående figur.

Nordjyskes kreditförluster var relativt höga även efter IT-kraschen. Under 2005-2007 kunde vissa kreditförluster återvinnas varefter finanskrisen återigen slog till med skyhöga kreditförluster som följd. Mellan 2002 och 2007 fördubblades utlåningen vilket garanterat är en bidragande faktor till de stora kreditförlusterna. Eftersom utlåningen minskar sedan 2009 så är det inte orimligt att kreditförlusterna kommer att minska framöver som följd av stramare utlåning och redan tagna förluster på de sämsta lånen. Vad som är en ”normal nivå” av kreditförluster är omöjligt att säga.

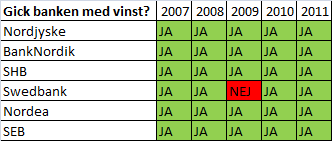

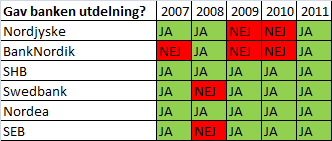

Vad gäller förmågan att gå med vinst samt ge utdelning under hårda tider visas en sammanställning i tabellform nedan.

Bara Swedbank visade förlust, under 2009. Alla andra bolag har gått med vinst under samtliga år.

Nordjyske och BankNordik har ställt in utdelningen under ett flertal år. Nordjyske kommer förmodligen att dela ut pengar 2012 och framåt medan BankNordik kommer att ha inställd utdelning i åtminstone tre år till enligt egen utsago på grund av att banken måste återbetala hybridkapital till danska staten. Innan krisen hade Nordjyske delat ut pengar åtminstone sedan 1995 (har ej sett tidigare historik än så).

Bland storbankerna ställde Swedbank och SEB in utdelningen 2008. Det ser ut som att de danska och svenska bankerna verkar ha drabbats av olika kriser eftersom utdelningen har ställts in under olika perioder.

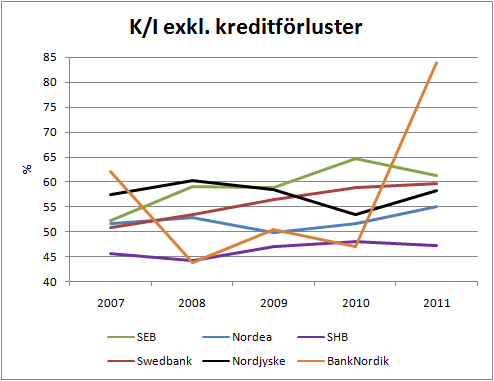

K/I-talet representerar kostnaderna dividerat med intäkterna. Ett lågt K/I-tal är för finansbolag ungefär samma sak som en hög rörelsemarginal för andra typer av bolag. I figuren nedan visas K/I exklusive kreditförluster. Notera att y-axeln inte börjar vid noll.

Nordjyske har trimmat sina kostnader och ligger lägre än SEB och Swedbank (dock har Swedbank bättrat sig kraftigt under 2012). BankNordik har gjort en omvänd resa. Kostnaderna var tidigare i Handelsbankenklass, men har skenat efter förvärvet av Amagerbanken. BankNordiks K/I-tal har sjunkit till 76 % under Q1-Q3 2012 vilket fortfarande är sämst i jämförelsen. BankNordik har långt kvar till en konkurrenskraftig kostnadsnivå.

Kvoten inlåning/utlåning visas nedan. Bankerna måste finansiera sin utlåning med inlåning från allmänheten eller upplåning på obligationsmarknaderna. Generellt sett så är inlåning från allmänheten billigare (tänk nollränta på lönekontot) medan upplåning på obligationsmarknaderna är betydligt dyrare. Därför bör en hög inlåning i förhållande till utlåning vara positivt.

De danska småbankerna har mycket större andel inlåning/utlåning än de svenska storbankerna. En anledning är förmodligen att de svenska storbankerna har bättre tillgång till obligationsmarknaderna. Jag har inte undersökt i detalj vilka inlåningsräntor som bankerna ger, men det är rimligt att anta att det är billigare med inlåning än upplåning vilket innebär att kvoter kring 100 % är bra.

Finansiell styrka

Bankers finansiella styrka kan dels bedömas genom kapitaltäckningsgrad (solvency ratio) och primärkapitalrelation (core capital ratio) men även normala nyckeltal som soliditet. Kapitaltäckningsgrad och primärkapitalrelation tar båda hänsyn till riskvägda tillgångar vilket inte exempelvis soliditeten gör.

Kärnprimärkapitalet består i grova drag av eget kapital exklusive immateriella tillgångar, upparbetad utdelning samt skillnaden mellan förväntade kreditförluster och reserverade kreditförluster. Primärkapitalrelationen fås sedan genom att ta kärnprimärkapitalet i förhållande till riskvägda krediter. Det kan alltså bli stora skillnader mellan soliditet och de båda nyckeltalen som tar hänsyn till riskvikter. Detta beskrivs exempelvis på Nordeas hemsida.

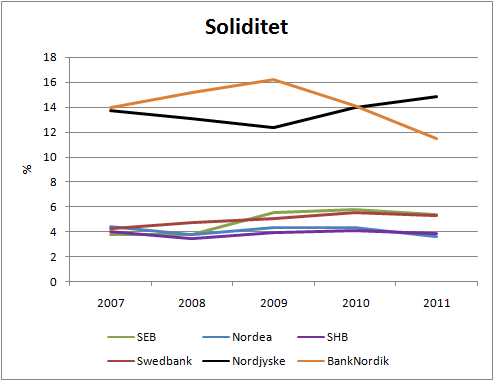

Vi börjar med soliditeten.

De danska småbankerna har extremt hög soliditet jämfört med de svenska storbankerna. Storbankerna har mycket låg soliditet och faktiskt mycket lägre än stora banker som Citigroup (10 %), JP Morgan (9 %) eller Wells Fargo (11 %). SEB och Swedbank har soliditet ungefär som den spanska banken Banco Santander (6 %). Gissningsvis behöver småbankerna lite mer krockkudde då deras utlåning är mindre diversifierad än storbankernas (och mer fokuserad mot företag än privatpersoner).

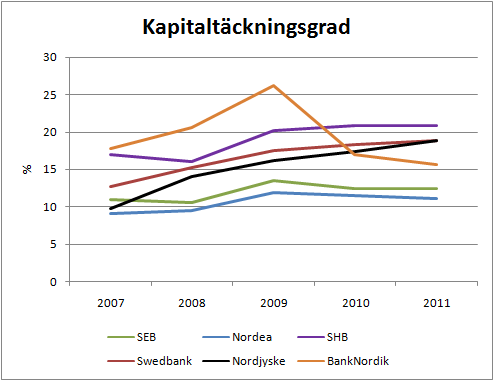

Bankernas kapitaltäckningsgrad visas nedan.

BankNordiks kapitaltäckningsgrad ökade kraftigt 2009 då bolaget fick tillskott av hybridkapital från danska staten och har därefter sjunkit kraftigt, men kapitaltäckningsgraden är fortfarande högre än för SEB och Nordea. Nordjyske påminner en del om Swedbank, som har ökat kapitaltäckningsgraden kraftigt under finanskrisåren och är uppe på knappa 19 %. Handelsbanken har högst kapitaltäckningsgrad.

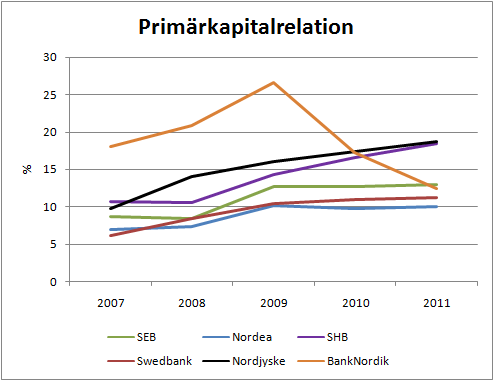

Bankernas primärkapitalrelation visas nedan.

BankNordiks primärkapitalrelation har sjunkit kraftigt sedan kapitalinjektionen 2009 och banken skulle ha en primärkapitalrelation på 9,1 % om man exkluderade hybridkapitalet (2011). Här påminner Nordjyske om Handelsbanken, som båda har ökat primärkapitalrelationen kraftigt sedan 2007. Både Handelsbanken och Nordjyske är välkapitaliserade, eller kanske överkapitaliserade som det ibland hävdas. I en knepig bransch som finansbranschen så kan det känna skönt som investerare att luta sig mot en ”onödigt stark balansräkning”.

Sammanfattning

Under förutsättningarna att kreditförlusterna minskar så ser Nordjyske bank ut att vara en attraktivt värderad aktie. Om ROE når upp till 10 % så bör bolaget handlas upp mot P/E=10 eller P/B=1 vilket i nuläget är 170 DKK. Bolaget har redan tagit stora kreditförluster efter den kraftigt ökade utlåningen under perioden 2002-2007 vilket ger förhoppningar om att de sämsta lånen redan är avskrivna och att framtiden ser ljusare ut. Nordjyske har mycket starka finanser, som bara har blivit starkare under finanskrisen, vilket gör att banken skulle klara av även en situation med fortsatt höga kreditförluster. Minskande utlåning till följd av de kraschade danska bostadspriserna är en risk på kort sikt.

För BankNordik ser situationen annorlunda ut. Finanserna är svagare än man skulle önska för en så pass liten bank och om kreditförlusterna ökar så blir läget ansträngt. Om allt går enligt plan så kommer bolaget ändå inte att kunna dela ut pengar de kommande åren eftersom de måste betala av sina nödlån från danska staten. Här talar vi mycket hög risk.

De höga kreditförlusterna under den senaste femårsperioden i båda de danska bankerna tyder på bristande riskhantering (dåligt omdöme) vid utlåning och man kan fråga sig om man inte bör förvänta sig höga kreditförluster även vid fler tillfällen i framtiden. På den frågan svarar jag ett glasklart ”kanske”. Historiska kreditförluster är ingen garanti för framtida kreditförluster men det hade naturligtvis känts tryggare med låga historiska kreditförluster. Om så hade varit fallet hade dock värderingen varit en helt annan och då hade jag sett åt storbankerna istället. Jag ser ett köp i Nordjyske bank som spekulation till lagom hög risk. Banken har hittills inte gått med förlust vilket inger visst förtroende.

För övrigt så ser Handelsbanken bäst ut av storbankerna och när värderingen sjunker, vilket den lär göra förr eller senare, så kommer jag nog att stoppa in lite Handelsbanken i portföljen.

Danska jordbruk växte under 2000-talet aggressivt med belåning. De hade låg lönsamhet vilket man i lågränteläget försökte lösa genom att expandera för att få stordriftsfördelar. Det här hjälptes även en hel del genom att man kunde ta stora marknadsandelar i Sverige eftersom svensk grisproduktion är enormt mycket dyrare än dansk grisproduktion då vi har hårdare djurskyddskrav.

Lånen togs med jorden som säkerhet och jordbrukspriserna i Danmark exploderade under 2000-talet tack vare högkonjunktur, jakt på stordriftsfördelar och låga räntor. Det är den soppan som sedan ställt till det för de danska bankerna och Nordjyske bank verkar vara väldigt exponerad just på det området.

http://flutetankar.blogspot.se/2010/02/dansk-jordbrukskris.html

Aktieingenjören;

Japp. Som det står i analysen så fördubblades utlåningen under den perioden och såväl bostadsbubbla som extrem skuldsättning inom jordbruk bidrog säkert. Situationen är inte helt olik den vi ser i Sverige men vi ligger några år efter (och vårt jordbruk är många gånger mindre än i Danmark men bostadspriserna är högre och därför är jag livrädd för svenska banker med dålig historik av kreditförluster och hög exponering mot bostäder). Sett genom lite trångsynta glasögon så är Danmark ett stort jordbruk med slappare regler än i Sverige. De svenska jordbruken får lägga ner istället för att kämpa vidare under vidriga förhållanden som i Danmark, men folk vill tydligen hellre ha danskt än svenskt kött eftersom det är prislappen som styr i mångt och mycket.

I Flutes inlägg nämns att så många som 25 % av de danska gårdarna är konkursmässiga och artikeln är tre år gammal. Nordjyske har skrivit av 2 % av lånen årligen sedan 2009 vilket är mycket, även om det är långt kvar till 25 % om det skulle gå så illa. Jag har respekt för det Flute skriver, men han tar ofta upp worst case vilket inte behöver falla in. Tror man att ytterlgare 19 % av bönderna kommer att konkursa och att Nordjyske har lånat ut lika dåligt som genomsnittet så ska man hålla sig borta.

Dock är det så att många danska banker redan har gått under till följd av dåliga lån (mycket sämre än Nordjyske och BankNordik) medan dessa banker fortfarande har undvikit förluster trots stora nedskrivningar. Det ser jag som en styrka som ger visst hopp inför framtiden.

Känner du till hur deras utdelningshistorik såg ut innan det började krisa?

Glenn,

De har delat ut pengar åtminstone sedan 1995 då banken hette Egnsbank Nord. Rapporter från 1999 och framåt finns på hemsidan: http://alm.nordjyskebank.dk/Financial-Reports.129.aspx. Längre bak än så har jag ingen aning. Ganska gedigen historik med andra ord och det är först på senare år som man har skaffat sig problem.

Jag lägger till denna info i analysen.

Tack för en av de mest läsvärda analyserna på länge!

Alltid lika intressant att se SHB:s styrkor men även att Nordjyske Bank kan ha små likheter med dessa, även om det är oerhört mycket som skiljer de både åt.

Tack för en mycket intressant och lärorik analys!

Enligt ATL har jordbruket fortfarande stora problem i Danmark. Som jar ser det är Nordjyske ett mycket intressant case men för att knäcka det får man nog läsa på en hel del.

Några tipps för era fortsatta studier.

Kontrollera vilka banker som har blivit övertagna av Nordjyske sedan 2002, med återföljande utlåningsväxt.

Kontrollera vilka segment av lantbruket det är som fortfarande har problem 2012.

Kontrollera avskrivningarna som är gjorda för respektive segment..

Kontrollera hur högt banken har tillåtet sina lantbrukskunder att utväxla sin belåning på sina företag.

Försök att skillja på reserveringar för kreditförluster och konstaterade kreditförluster.

Mvh

Kikat lite på kalle56s studie tipps och efter ha ögat igenom fick jag fram följande, rätta mig gärna..

2002 övertogs Vendsyssel bank och bidrog till + 24% in core earnings

2009 övertogs Løkken Sparekasse

2010 övertogs Øster Brønderslev Sparekasse

Segment med störst problem 2011 var boskap + grisar

2011 Totala nedskrivningar på 176m varav 144m på boskap + grisar

”ur årsredovisningen 2011

Of course, Nordjyske Bank has been affected by the current financial challenges in the agricultural sector.

A recent stress test of the bank’s agricultural portfolio shows that a combination of a loss of the entire blank

part of all agricultural commitments and a material reduction in the value of agricultural assets which form

the security for such commitments will – everything else being equal – lead to a reduction of the bank’s

capital adequacy of a little more than 10 per cent, but still exceed the bank’s individual capital requirement.

Of course the stress test carried out is an unimaginable scenario, but it shows that the current difficulties of

the agricultural sector will not at all be able to threaten the bank.”

2012 Totala nerskrivningar på 226m varav 197m på boskap och grisar.

Totalt återstår 1980m utlåning till jordbruk varav 830m på boskap + grisar.

Det skulle alltså ta fyra år skriva av resterade delen av dåliga lantbrukslån vid nuvarande förutsättningar.

Hur högt banken tillåtit sina lantbrukskunder att utväxla sin belåning?

Har jag inte hittat men läst på tidigare inlägg att det är x4, under kreditrisker läser jag dock

Lending in proportion to equity 2012 Q3 = 4,3 kan det vara något?

”Försök att skillja på reserveringar för kreditförluster och konstaterade kreditförluster.”

Får någon gärna upplysa mig hur man gör.

kalle56;

Tackar för tips, jag ska ta mig en titt vid tillfälle (Andreas har redan grävt lite nedan…). Jag får känslan av att du redan har undersökt allt detta, har du något att tillägga? :-)

Andreas;

Intressant. Inget av de tre förvärven förklarar den stora ökningen i utlåning. Ökningen (mer än en fördubbling) skedde i huvudsak under perioden 2003-2008:

Utlåning:

2002: 2325 MDKK

2003: 2324 MDKK

2004: 2733 MDKK

2005: 3406 MDKK

2006: 4378 MDKK

2007: 5082 MDKK

2008: 5701 MDKK

2009: 6051 MDKK

2010: 5997 MDKK

2011: 5755 MDKK

Kvoten utlåning i förhållande till eget kapital på 4,3 avser utlåning i förhållande till bankens egna kapital. Det säger inget om hur ansträngd låntagarnas skuldsättning är (jag misstolkade denna tidigare). De hävdar i sin Q3-rapport att ”…Nordjyske Bank is to a smaller extent than similar banks financing agricultural customers with high gearing”. vilket talar för att utlåningen åtminstone är försiktigare än hos vissa andra banker.

Vi får se om jag tar och djupdyker i detta ordentligt så småningom. Bankverksamhet är inget jag är någon expert på, även om jag begriper grundprinciperna. Det vore förstås intressant att lära sig mer.

Fin analys! Nordjyske ser ju ut som ett solklart köp.

En snabb titt i årsredovisningen visar att ca 27 % av den totala utlåningen är till jordbruk/fiske, vilket skulle kunna ses som en risk.

Men i överlag så verkar detta vara en väldigt intressant situation med anledning av den pressade aktiekursen m a a kreditförlusterna.

Kenny, tack för en fin analys!

Angående din kommentar ovan om flutes worst case senario. Du säger att det lång väg till att ha skrivit av 25% av lånen. Men då antar du väll att samtliga av bankens lån är mot jordbruk, vilket väll inte är fallet?

Johannes,

Ja en liten tankevurpa av mig där. Det är ungefär 25 % av lånen som är mot jordbruk, så worst case blir ju i sådana fall 25 % av 25 % vilket är 6,25 %. Det är man ju nästan uppe i vilket i sådana fall tvärt om tyder på att det värsta snart borde vara över.

I årsbokslutet som släpptes igår så skriver Nordjyske att de förväntar sig fortsatt höga nedskrivningar under 2013, men på en lägre nivå än 2012 (som blev rekordår). Ska kommentera årsbokslutet när jag har tid! :-)

Andreas,

Precis. De är väldigt exponerade mot just jordbruk vilket är en risk i sig. Det finns fler danska banker som har liknande värdering men Nordjyske var de som stack ut mest genom den sållning som jag gjorde med hög lönsamhet genom hela krisen. Sänker man kravet till att bankerna bara ska ha undvikit förlust genom krisen så dyker det upp fler spännande banker (förmodligen till ännu lite högre risk…).

Jag använde din mall för jämföra Spar nord bank så är väl inte mer än rätt jag klistrar in deras siffror här, stämmer det att Primärkapitalrelation = Common Equity (Tier 1) ratio ?

Min slutsats blir att det är spekulation angående minskade nedskrivningar och att dom för höga kostnaderna minskar som på sikt kan gynna banken.

/Andreas

Spar nord Bank.

Intäkter 2012-2008: 1,542.4, 1,471.7, 1,438.3, 1,611.5, 1,318.8

ROE efter skatt 2012-2008 % 4.2 6.1 2.5 2.9 2.3 = 5års snitt 3,6%. Hög ROE 04-08

Nedskrivningar/kostnader 5år 2012-2008 0,4, 0,28, 0,24, 0,31, 0,16 snitt 28%.

Kreditförluster som % av utlåning 5år 2012-2008 1.4 1.1 0.9 1.2 0.5 Låg eller – ratio 04-08

Gick banken med vinst: ja genom hela krisen och 04-08

Gav banken utdelning: Nej inte något år! Dock från 2004-2007

Kostnader/Inkomster exkl. kreditförluster 0.62 0.68 0.64 0.62 0.74 5år snitt = 66% . Alldeles

för högt, dock har banken som mål nå 55% under kommande år vilket är en hälsosam nivå. Även

innan 04-08 för höga kostnader

Inlåning/utlåning 2012-2008: 85.4 106.5 111.1 109.1 120.9

Soliditet 2012-2008: 7,5%, 6,6%, 6,5%, 6,4%, 5,8%

Kapitaltäckningsgrad (Solvency ratio %) 2012-2008: 15.5 14.0 13.4 14.2 11.3

Primärkapitalrelation Common Equity (Tier 1) ratio,2012-2008 (%) 12.1 10.4 9.5 9.3 8.9

En liten undran från en som inte var så insatt i de svenska bankernas kris under 2009 ang. utlåningen i baltikum.

Swedbank ser ju inte ut att ha haft extrema kreditförluster/utlåning jmf. nordjyske bank t.ex.,

men/så varför behövdes en nyemission? Bara pga. svagare balansräkning?

Andreas,

Intressant! K/I-talet är som du säger högt så det låter bra att de har som mål att kapa kostnaderna. Där har vi dock inte sett facit än! Jag är också skeptisk till att de har behövt ta in hybridkapital från danska staten. Det behövde inte Nordjyske.

Jag har gjort en egen liten jämförelse med bland annat Spar bank nord och några till danska banker, vi får se om jag får tid att göra ett inlägg av det…

Finansnovis,

Ja svagare balansräkning eller om man så vill större hävstång i sin utlåning. Nordjyske har en utlåning som är ungefär 4 gånger det egna kapitalet. Motsvarande kvot för Swedbank innan krisen var drygt 16 men har sjunkit till 12 efter nyemission och lite återinvesterade vinster som har ökat det egna kapitalet. Detta speglas i soliditeten som är rejält mycket lägre för storbankerna vilket innebär att de använder en stor hävstång. En riktigt stor hävstång även jämfört med internationella storbanker som figuren över soliditet visar.

Skulle man se till kreditförluster som andel av eget kapital skulle alltså istället Swedbank sticka ut och det är egentligen detta som är den egentliga risken. Vid goda tider så är hävstången trevlig men när det vänder så är det skönare med en låg hävstång. Nordjyske har lägst hävstång av de jämförda bankerna vilket ger ytterligare stöd till att de kommer att överleva om krisen fortsätter eller slår till ännu hårdare.

Tänkte bara förtydliga att det är inte banken själva som hävdar att de i mindre utsträckning än andra danska banker är exponerade mot lantbrukskunder med hög gearing, utan det står i finansetilsynets rapport.

Som jag förstår det (sida 23 i årsredovisningen) så makulerar de ca 4% av de återköpta aktierna, och reducerar aktiekapitalet. Man kan ju hoppas att de fortsättter köpa tillbaka och makulera aktier under 2013, sålänge kursen håller sig låg måste väl detta vara bättre än utdelning!?

Finansnovis,

Jag vet att de hävdar det, men jag lyckades själv inte hitta det i finanstilsynets redogörelse. Kanske är det danskan som brister eller google-översättningen till svenska (läste på båda språken) men just det påståendet hittade jag inte i den publikation som finns på Nordjyskes hemsida. Om påståendet stämmer så är det naturligtvis bra.

Aktierna är väl redan återköpta om jag har fattat det rätt och nu så ska de makuleras. Visst är det så att återköp måste vara bättre än utdelning vid dessa börskurser!