Ett antal kommentarer till trippelanalysen av Nordjyske bank, Lollands bank och Nordfyns bank påpekade att man borde nämna och/eller justera bankernas resultat för ändringar av värdet på marknadsvärderade tillgångar. Värdeförändringarna tenderar att variera över åren och kan vara jämförelseförstörande till viss del.

I resultaträkningen för banker som redovisar enligt IFRS, liksom för andra finansiella företag så som försäkringsbolag, finns en post benämnd ”ändringar av värde på marknadsvärderade tillgångar”, eller ”kursreguleringer” på danska. Bankerna äger finansiella tillgångar, aktier och obligationer, som värderas till marknadsvärdet och när marknadsvärdet förändras så påverkas också resultatet. I hur stor utsträckning ska vi reda ut nedan.

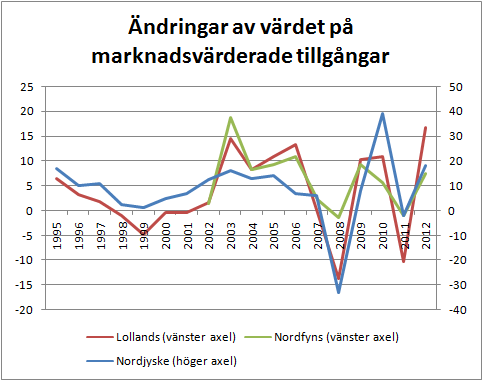

Till att börja med så har ändringarna av värdet på de marknadsvärderade tillgångarna utvecklats enligt nedanstående figur. Alla siffror är i miljoner danska kronor och Nordjyske, som är större än de andra två bankerna, ska avläsas på höger axel.

En väldigt svajig resa för alla tre bankernas marknadsvärderade tillgångar. Över hela perioden för respektive bank så har den sammanlagda värdeändringen varit positiv. Syftet med detta inlägg är alltså att justera för ovanstående värden, så vi går vidare och gör det.

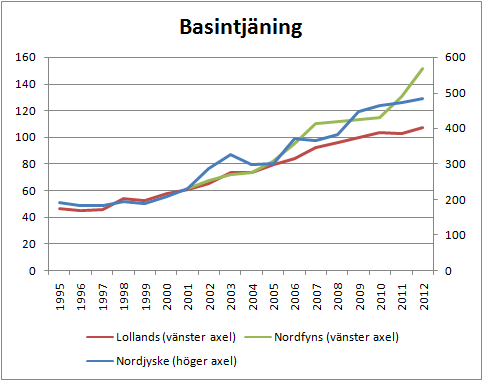

De danska bankerna redovisar något som de kallar för basintjäning, vilket definieras som intäkter minus ändringar av värdet på marknadsvärderade tillgångar. Om vi tar basintjäningen och drar ifrån samtliga kostnader så får vi resultatet före skatt, exklusive ändringar av värdet på marknadsvärderade tillgångar. Vi betraktar basintjäningen, kostnaderna och basintjäningen minus kostnaderna separat nedan.

Vi börjar med basintjäningen.

Under hela perioden så har basintjäningen ökat stadigt för alla tre bankerna. Endast mindre hack i kurvorna kan noteras. Utvecklingen är jämnast för Nordjyske, medan Nordfyns har den största förbättringen på senare år.

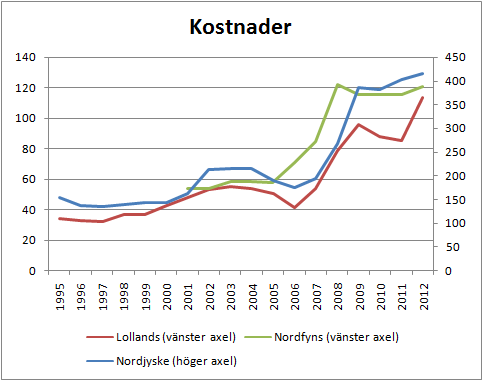

Kostnaderna (inklusive nedskrivningar av lån) visas nedan.

Kostnaderna beter sig betydligt svajigare. I princip så har rörelsekostnaderna ökat stadigt (löneökningar osv.) medan nedskrivningarna av lån har varierat kraftigt över åren, vilket vi såg i analysen.

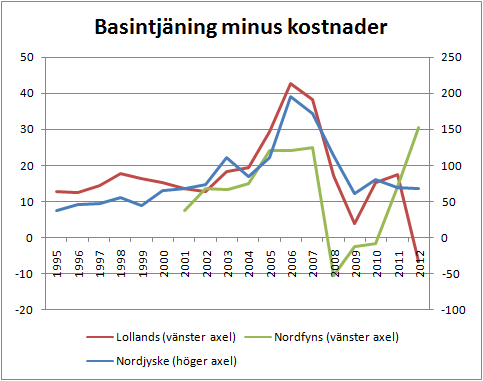

Slutligen visas basintjäningen minus kostnaderna, alltså vad bankens resultat före skatt hade blivit utan ändringar i värde av marknadsvärderade tillgångar.

Vi ser att Nordfyns bank gjorde negativt resultat 2008, 2009 och 2010 före ändringar av värdet på marknadsvärderade tillgångar medan Lollands bank gjorde negativt resultat nu under 2012. Samtidigt så har endast Nordfyns visat negativt resultat efter skatt under 2008. Värdeändringarna på de marknadsvärderade tillgångarna har alltså viss påverkan på resultatet.

Nordfyns har haft i princip konstanta kostnader 2008-2012, vilket kunde ses i den förra figuren, men har fått en kraftigt förbättrad basintjäning vilket har lyft resultatet rejält. De andra bankernas basintjäning har inte lyft lika kraftigt samtidigt som kostnaderna är höga, vilket leder till svaga resultat.

För att kvantifiera påverkan från värdeförändringarna så anges nedan ändringarna av värdet på marknadsvärderade tillgångar som andel av intäkterna:

- Under den senaste tioårsperioden var andelen 2 % för Nordjyske, 6 % för Lollands och 6 % för Nordfyns.

- Under den senaste femårsperioden var andelen 1 % för Nordjyske, 3 % för Lollands och 3 % för Nordfyns.

- Under 2012 var andelen 4 % för Nordjyske, 14 % för Lollands och 5 % för Nordfyns.

De mindre bankerna Lollands och Nordfyns har alltså under de senaste fem respektive tio åren fått större påverkan i sin resultaträkning från ändringar av värdet på marknadsvärderade tillgångar än den något större banken Nordjyske som istället har en högre andel av intäkterna från sin basintjäning.

Under 2012 var ändringar av värdet på marknadsvärderade tillgångar som andel av intäkterna större än i genomsnitt under fem respektive tio år för alla tre bankerna. Speciellt Lollands bank hade mycket stora värdeförändringar vilket också är det som tippade över resultatet från röda till svarta siffror Följaktligen delar Lollands heller inte ut några pengar för räkenskapsåret 2012, vilket de andra två bankerna gör.

Över en tioårsperiod skiljer sig basintjäning minus kostnader (före skatt) jämfört med redovisat resultat före skatt med 7 % för Nordjyske, 24 % för Lollands och 35 % för Nordfyns. Historiskt har alltså Lollands och Nordfyns resultat varit rejält lyfta av värdeändringarna.

Avslutningsvis kan vi beräkna vinsten per aktie 2012 från endast basintjäningen minus kostnaderna samt med 25 % dansk schablonskatt på detta resultat:

- Nordjyske: 6,4 kr/aktie (jämfört med redovisade 7,5 kr/aktie vilket ger en skillnad på 15 %)

- Lollands: -5,3 kr/aktie (jämfört med redovisade 8,2 kr/aktie)

- Nordfyns: 69,5 kr/aktie (jämfört med redovisade 89,1 kr/aktie vilket ger en skillnad på 22 %)

Till dagens börskurs ger de justerade resultaten justerade P/E-tal på 12,5 för Nordjyske, 6,5 för Nordfyns och ett negativt P/E-tal för Lollands. Det är dock inte spekulation om ökade P/E-tal som är caset för dessa tre banker (utom möjligen Nordfyns som har ett lågt P/E-tal i förhållande till sin relativt höga lönsamhet), utan det är att de återgår till en normal intjäningsförmåga om några år. Över tid (vid försäljningar) kan bankerna också dra nytta av värdeförändringarna på de marknadsvärderade tillgångarna.

Om man beräknar den ”normala intjäningsförmågan” vilket definieras på följande vis:

- Resultat före nedskrivningar

- Minus genomsnittliga nedskrivningar på 2012 års lånestock

- Minus värdeändringar på marknadsvärderade innehav

- Minus 25 % dansk schablonskatt

så fås följande vinster per aktie och värderingar:

- Nordjyske: 14,0 kr/aktie. P/E 5,9 vid börskurs 83 kr

- Lollands: 22,3 kr/aktie. P/E 4,9 vid börskurs 109 kr

- Nordfyns: 74,9 kr/aktie. P/E 5,9 vid börskurs 440 kr

Sammantaget så ser resultaten för Nordfyns bank och Lollands bank lite svajigare ut än vad som framgick av analysen medan Nordjyske banks resultat ser desto stabilare ut och beror inte i lika hög grad av värdeändringar på marknadsvärderade tillgångar. Baserat på den normala intjäningsförmågan exklusive värdeförändringar så ser alla tre bankerna fortfarande attraktivt värderade ut och Lollands ser billigast ut.

F-n är det några danskar på Sydbank som smygläser dina analyser?

kalle,

Det hoppas jag, ju fler som läser desto trevligare :-) Det vore ju dessutom kul om Sydbankare går händelserna i förväg och handlar upp aktierna till de kurser som vi får hoppas att de har om några år! Jag måste in och kolla statistiken nu och se om det är fler danskar än tidigare som läser!

Intressant läsning. Hur har utdelningen varit de senast 5 åren?

/V

V,

Såvitt jag förstår så ställde samtliga danska banker in utdelningen 2008 och 2009 efter överenskommelse med myndigheten.

Nordjyske har delat ut alla andra år sedan (minst) 1995 och har föreslagit utdelning även 2012 på 13 % av vinsten (1 kr per aktie vilket ger direktavkastning 1,2 % till börskurs 83 kr).

Lollands har delat ut alla år sedan (minst) 1995 förutom 2008 och 2009 men även 2011 och har inte föreslagit någon utdelning 2012. Jag skulle tippa att det blir utdelning 2013.

Nordfyns har delat ut alla år sedan (minst 2002) förutom åren 2008-2011 och har föreslagit utdelning 2012 på 11 % av vinsten (10 kr per aktie vilket ger direktavkastning 2,3 % till börskurs 440 kr).