Sampo och Gjensidige har tidigare analyserats i tre delar (del 1, del 2, del 3) och båda bolagen har nu släppt sina Q4-rapporter för räkenskapsåret 2012 och båda bolagen visar otroligt starka siffror! Börskurserna har reagerat därefter. Höjdpunkterna för de båda bolagen är följande:

Gjensidige:

- Underwriting result: 2,6 miljarder NOK (+84 %)

- Vinst per aktie inklusive värdeförändringar: 8,56 NOK (+56 %)

- Vinst per aktie exklusive värdeförändringar: 9,16 NOK (+60 %)

- Utdelning per aktie: 6,85 NOK (+51 %)

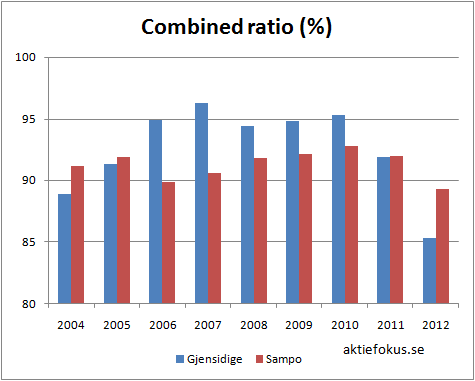

- Combined ratio: 85,3 %

En helt otrolig förbättring på alla sätt och vis! Rekordresultat, rekordutdelning och rekordlåg combined ratio. Underwriting result (resultatet från försäkringsverksamheten) förbättrades kraftigt tack vare minskade kostnader och minskade utbetalningar till kunder.

- Vinst per aktie inklusive värdeförändringar: 3,31 EUR (+171 %)

- Vinst per aktie exklusive värdeförändringar: 2,51 EUR (+36 %)

- Utdelning per aktie: 1,35 EUR (+13 %)

- Combined ratio P&C insurance: 89,3 %

Även Sampo gjorde ett mycket bra resultat, även om det inte går att jämföra med Gjensidige utom om man tar hänsyn till värdeförändringar av marknadsvärderade innehav.

För att sätta resultaten i perspektiv så visas nedan combined ratio sedan 2004 för båda bolagen (notera att y-axeln börjar vid 80 %).

Båda bolagen har med andra ord lyckats riktigt bra med sin försäkringsverksamhet att döma av bolagens rekordlåga combined ratios.

Efter att jag skrev analyserna om Gjensidige och Sampo så har jag tagit mig en titt på försäkringsbolag via Berkshire Hathaway och dess kanadensiska härmapa Fairfax Financial Holdings och även läst lite om bolag med problem som RSA Insurance. Dessutom har jag läst på lite om försäkringsbolag i boken The Five Rules for Successful Stock Investing och det som slår mig är hur enormt låg combined ratio som Sampo och Gjensidige uppvisar! Var är konkurrensen på den nordiska försäkringsmarknaden? Berkshire och Fairfax uppvisar combined ratio mellan 95-100 % över tid medan Gjensidige och Sampo ligger betydligt lägre och måste sägas tillhöra internationell toppklass!

Medan litteraturen och Fairfax VD talar om tuffa tider under en utdragen ”soft market” när hela branschen har höga combined ratios över 100 % i väntan på ”hard market” så gör Gjensidige och Sampo fantastiska combined ratios långt under 100 % under mer än tio år i rad. Det verkar som att försäkringsmarknaden i Norden inte är lika konkurrensutsatt som den i USA, eller så är både Gjensidige och Sampo stjärnorna i klassen. Om man ska investera i ett försäkringsbolag så kan man i alla fall konstatera att Sampo och Gjensidige utklassar sina utomnordiska konkurrenter (men däremot är Berkshire och Fairfax mycket mer än försäkringsbolag…).

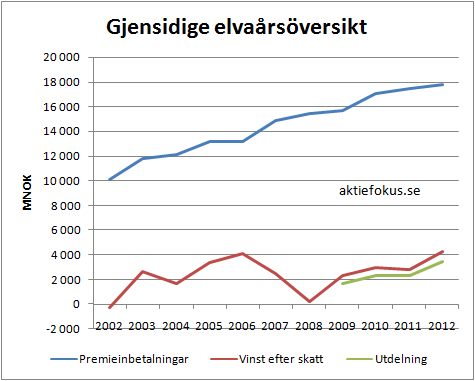

En elvaårsöversikt för Gjensidige visas nedan:

Vinst, utdelning och premieinbetalningar pekar uppåt. Premieinbetalningarna ökade med 1,9 % vilket är en rimlig nivå. I analysen oroades jag över Gjensidiges snabba ökningstakt på premieinbetalningar (6 % per år under en tioårsperiod) och det är förmodligen bra att ökningstakten minskar. Ännu finns dock inga tecken på att den tidigare ökningstakten har varit ohälsosamt hög eftersom combined ratio är rekordlåg.

Jag är skeptisk till att Gjensidiges rekordresultat 2012 är hållbart och tror inte att de kommande åren kommer att bli lika bra (kanske är jag pessimist…) och väljer därför att ange den uppdaterade normala intjäningsförmågan till ett intervall mellan 6,2-6,8 NOK/aktie där man bör välja den nedre delen av intervallet om man vill vara lite mer försiktig. 6,2 NOK/aktie är femårsmedelvärdet av vinsten exklusive värdeförändringar medan 6,8 NOK/aktie är treårsmedelvinsten. Aktien anser jag därmed köpvärd upp till 93-102 NOK vilket motsvarar P/E 15 på intervallet.

Aktien kan se lågt värderad ut kring 90 NOK på 2012 års vinst, men på en normal intjäningsförmåga så är värderingen alltså i närheten av P/E 15 på normal intjäningsförmåga och vi lär få vänta på så bra köplägen i Gjensidige som vi fick se för bara ett år sedan (kring 65-70 NOK).

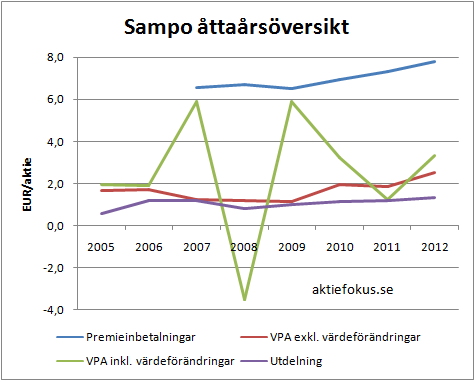

Över till Sampo. En åttaårsöversikt visas nedan:

Vinst, utdelning och premieinbetalningar pekar uppåt. Premieinbetalningarna ökade med 6,6 % vilket är en mycket hög nivå som kan jämföras med en ökning under tidigare år på ca 2 % per år. En hög ökningstakt ett enstaka år bör inte ge upphov till oro.

Även för Sampo uppdateras här den normala intjäningsförmågan till ett intervall med femårsmedelvärdet av vinsten i botten och treårsmedelvärdet i toppen. Intervallet blir 1,7-2,1 EUR/aktie och även här väljer man nedre delen av intervallet om man vill vara försiktig. Sampos resultat under 2012 sticker inte ut lika mycket som Gjensidiges och jag skulle därför våga välja ett värde i övre delen av intervallet. Aktien anser jag därmed köpvärd upp till 25,5-31,7 EUR vilket motsvarar P/E 15 på intervallet.

Till nuvarande börskurs strax under 30 EUR är värderingen därmed ungefär motsvarande Gjensidiges värdering, i närheten av P/E 15 på normal intjäningsförmåga. Liksom Gjensidige var också Sampo betydligt mer attraktivt värderad för något år sedan.

Sammanfattningsvis så har vi fått se två kanonrapporter från två försäkringsbolag i internationell toppklass sett till combined ratio. Frågan som jag ställer mig är om inte de nordiska försäkringsbolagen ska få känna av en ”soft market” snart, eller är konkurrensen helt enkelt för svag och situationen lik storbankernas oligopolsituation med en hög lönsamhet för samtliga inblandade?

Takk for en fin oppdatering! Det er et utrolig researcharbeid du har gjort i Del 1 til 3. (Jeg har ikke rukket å lese gjennom alt :-))

Observasjonen din om at forsikringsmarkedet i Norden er uten konkurranse, opplever jeg som helt korrekt. Forholdet til forsikringsselskap generelt og Gjensidige-vekteren (logo) spesielt, går i arv. Min far hadde Gjensidige og jeg har Gjensidige, og man bytter bare ikke forsikringsselskap.

I Norge, hvor kapitalisme og markedskrefter blir sett på som litt «pest og kolera», har Gjensidige framstått som det sosialdemokratiske alternativet; eid av en stiftelse. Dette endret seg delvis da Gjensidige gikk på børs i 2010, men alle nordmenn (privatpersoner) fikk da kjøpt Gjensidigeaksjer til sterkt rabbaterte priser. Folk gikk selvsagt mann av huse for å kjøpe aksjer, og det eneste jeg angrer på er at jeg ikke tegnet meg for full pott :-). Uansett fikk man nå en kundebase på eiersiden som ble «evig» lojale. Som kunde irriterer jeg meg over at selskapet kan være så Gjenstridig («navnet på folkemunnet i Norge») og at man ikke betaler ut en krone uansett, men samtidig er det jo nettopp dette jeg ønsker som aksjeeier :-)

Gjensidigestiftelsen eier fortsatt over 60% av aksjene, og dette aksjeutbyttet går direkte til forsikringskundene som en tilbakebetaling av forsikringspremie. Dette har hatt en sterk psykologisk effekt, og løftet lojaliteten til nye høyder. Her får man tilbakebetalt cash i størrelsesorden 10-20% av forsikringspremien i slutten av året. Dette har veid opp for all negativ fokusering de siste to årene i media knyttet til at Gjensidige har dårligst service og har flest saker i ulike forliksråd hvor man nekter utbetaling. Nei, i Norge følger man Gjensidige-vekteren :-)

Per,

Tack för intressant kommentar! ”Gjenstridig” har jag inte hört tidigare, men jag har förstått att kundnöjdheten inte är den högsta, åtminstone i Sverige :-)

Gjensidige verkar ha en otroligt stark ställning i Norge, kanske lika stark ställning där som den är svag i Sverige. Jag tror inte många känner till Gjensidige-vekteren, vad han nu kallas på svenska, och det är dessutom svårt att veta hur ”Gjensidige” ska uttalas eller vad det betyder. Det är väl samma här, att man inte gärna byter försäkringsbolag (eller bank). Jag själv tänkte försöka byta försäkring nyligen men upplevde det som krångligt och det slutade med att jag sitter kvar med samma försäkring som tidigare på grund av någon bindningstid, men jag ska byta i sommar och det blir nog Gjensidige (för de är billigast ;-)).

Jag hoppas på att aktiemarknaden blir besviken på att 2013 inte blir lika bra som 2012 för Gjensidige (även om det säkert blir ett fint resultat) så att man kan köpa in sig till någon trevligt låg börskurs!

Hejdär! Har du hört talas om Protector, ett nichat norskt försäkringsbolag?

De syssla b.la. med ”ägarskifteförsäkring”, försäkringar för försäljare av bostäder.

En intressant marknad, därför att få försäkringsbolag vill agera på den, pga att det tar flera år innan man vet om man gör vinst/förlust. (försäkringen gäller som regel, som jag förstått det, i fem år efter ägarskiftet)

På grund av att mäklarna tidigare (läs: i affärer utan ägarskiftesförsäkring) fick ta mycket av problemen efter ett ägarskifte, älskar de produkten och säljer den helt utan ersättning från protector. En gratis distributionskanal som återförsäljarna älskar, alltså!

Man har nu etablerat rörelser även i Sverige och Danmark, som dock ännu inte är lönsamma som jag har förstått det. I norge är ,man mycket lönsamma.

Man har växt med minst 10-20% per år ganska länge, och har combined ratio på i snitt 90% (2011 och 2012 85 och 86%)

VD’n äger 3% av bolaget och Ojada AS (ett privat investeringsbolag) sitter i styrelsen och äger 4% av bolaget, en väldigt splittrad ägarsituation i övrigt, vilket är lite synd.

3% av bolagets aktier är ägt av bolaget självt, och man har mandat att återköpa mera, jag har dock inte kunnat läsa någonstans om aktieinnehavet är tänkt att makuleras eller vad som är motivet bakom detta.

Hade varit kul om du analyserade närmare, du brukar gräva djupt ;)

Finansnovis,

Nej, men så har jag inte haft något behov av en sådan försäkring heller och det låter väldigt intressant enligt din beskrivning! Om jag får tid så ska jag nog ta mig en titt! Aktien verkar ha väldigt låg omsättning, vilket inte behöver vara negativt.

Nackdelarna med deras affärsmodell borde spontant vara dels att försäkringarna är tidsbegränsade och dels att ”ägarskifteförsäkring” borde svänga mer med konjunkturen än den övriga försäkringsmarknaden (färre som flyttar under en nedåtgående marknad osv.). Jag hoppas att jag kan ta mig tid att gräva djupare om bolaget inom en relativt snar framtid!

Combined ratio kring 90 % över tid tyder på att deras distributionskanal väljer Protector även om de är lite dyrare och/eller att de är störst/effektivast inom sin nisch vilket kan betyda att ledningen är skicklig. Ledningen verkar ha incitamenten i alla fall, vilket är trevligt!

Vet inte hur bra din norska är, men google translate finns ju alltid (jag bor i norge). Intressanta länkar om affärsmodellen:

http://stocklink.no/Article.aspx?id=92122

http://stocklink.no/Article.aspx?id=92136

Måste bara förtydliga att största delen av versamheten är försäkringar till det offentliga och företag. Så ja, man är exploaterad till norges väldigt starka men högt belånade och värderade fastighetsmarknad, men man har även andra lönsamma verksamheter.

Har sett att de har en del aktier i investeringarna, b.la. gick man från 0 till 10% aktier efter det stora raset i sept. 2008, så de är lite mer agressiva än andra försäkringsbolag. Detta kan ju bara både bra och dåligt.

Ska efterforska mera om deras historiska avkastning där.

Företagets värdering är lite mer än 1/3 av investeringsportföljen, ganska billigt alltså.

Man är verkligen en udda fågel med massor av advokater för att hantera stämningarna från ägarskiftesförsäkringsverksamheten ( säg det tio ggr snabbt) och verkar ha en stark företagskultur.

Sverre Bjerkeli, CEO och huvudägare verkar ha järngrepp om företaget och kulturen och går sin egen väg.

Hejhej ursäkta spamningen. Tänkte bara tillägga att jag har köpt en liten post i Protector och sannolikt kommer öka ju mer kunskapen om företaget ökar. Min grundläggande investeringhypotes ser ut så här:

Företaget är väldigt lågt värderat. Jag köper egentligen en ränte och aktieportfölj med ca 9 % aktier värd 3,7 miljarder NOK för 1,3 miljarder NOK (om jag nu hade köpt hela företaget)

Om jag teoretiskt hade haft en schablonavkastning på 5% (2012 var den verkliga avkastningen 9%, och ca 6% på räntedelen) på hela investeringsportföljen är detta 2,2 kr/aktie. P/E på denna teoretiska siffra är 6,8 idag.

Bara detta hade varit billigt! MEN!! Investeringsportföljen växer, man får tillskott av kapital från försäkringverksamheten, under 2012 växte den med 35%! (ca 9 % kom då från avkastning av portföljen)

Och löpandes 12 månader (Q1 2012 – Q1 2013) växte den med 37%.

Man får alltså på köpet en lönsam, ganska snabbväxande försäkringsverksamhet som expanderar i norden. På ägarskiftesförsäkring (som dock är den riskablaste delen enligt mig, pga. känsligheten för prisnivå och aktivitet i bostadsmarknaden) har man en marknadsandel på gott över 50% och otroligt nöjda kunder och försäljare.

En sista sak. Utdelningen för 2012 blev 1,2 kr per aktie, en dir. avkastning på ca 8%. Detta motsvarar ca 2,8% av investeringsportföljen i slutet av Q1. Man kan alltså lätt öka utdelningsnivån även vid nolltillväxt, givet en avkastning runt 5-6%.

Hej!

Spamma på bara ;-) Jag tycker att det verkar vara ett intressant bolag och ska läsa på mer så fort jag får tid.

Hur är portföljen värderad jämfört med andra försäkringsbolag? Alla försäkringsbolag har stora portföljer på grund av sin float och värderingen är väl i princip alltid långt under värdet för hela portföljen. Om bolaget i fråga lånar pengar till floaten till negativ ränta (combined ratio < 100 %) är det förstås extremt trevligt ju större floaten är. Att bolaget är inom en "hatad" nisch av försäkringsbranschen (vilket t.ex. din länk om att de är norges mest stämda bolag) kan säkert bidra till den låga värderingen. Du skriver "otroligt nöjda kunder". Stämmer verkligen det med tanke på stämningarna? Men så länge försäljarna är nöjda spelar det ingen roll och precis som inom bank och försäkring i stort så använder folk och företag tjänsterna eftersom det inte finns något alternativ.

Gjensidige har investeringar till ca 100 kr/aktie, och aktien kostar ca 90. Protector har investeringar till ca 43 kr /aktie, och aktien kostar 15 kr.

Ja, kunderna är väldigt nöjda, det är ju deras motparter som stämmer. Kunderna har sålt lägenheten/huset och protector tar ansvar för alla skador/dolda fel man hittar efteråt, mot en saftig premie. Kunderna slipper advokatkostnader m.m. medans protector vinner majoritet av alla fall som går till domstol och hanterar alla fall själv med egna advokater.

Köparna däremot är nog mindre nöjda, men de flesta får ju trots allt sina pengar utan att det blir en rättssak av det.

Jaha, jag hade för mig att skillnaden var större! Nu blir jag ju ännu mer intresserad av Protector. Jag lovar att flytta upp bolaget ett par snäpp på min ”att göra-lista” och ser om jag kommer fram till slutsatser som liknar dina! Jag måste läsa in mig på bolaget och nischerna inom försäkringsbranschen lite :-)

Trevligt! Blev väldigt upphetsad här, hehe. Länge sedan jag hittat ett bolag med så bra förhållande mellan pris/fundamenta, Nordjyske bank är väl närmast men det är ändå inte tillräckligt hög avkastning på EK för att vara ett ”buy-and-hold” som protector förhoppningsvis blir, om det nu inte blir uppköpt eller liknande.

Till hösten ska jag börja studera och då får jag lite mer fritid, kanske dags med en egen blogg…

Det ser jag fram emot! Jag har kommit en bit på vägen nu och gillar det mesta jag ser med bolaget. Värderingen har stuckit iväg lite men det är fortfarande billigt och jag är sugen på att köpa mer…

De verkar ha riktigt billiga försäkringar vilket ger ett dåligt loss ratio, men tar igen det på ett mycket lågt cost ratio. Till viss del maskeras nog det ”verkliga” combined ratiot av den kraftiga tillväxten som ger intäkter nu men kostnader om några år.

Analysen dyker säkert upp inom en månad ;-)