Slutligen ska vi gå in på Gjensidiges och Sampos resultat, kassaflöde och finanser. I del 1 av analysen så beskrevs försäkringsverksamhet och nyckeltalen combined ratio, loss ratio (risk ratio) och cost ratio. I del 2 analyserades bolagens investeringar.

Resultaträkning

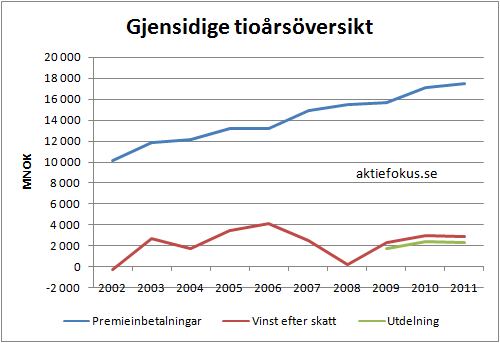

Till att börja med så följer en tioårsöversikt för Gjensidige:  Premieinbetalningarna har ökat stadigt med ungefär 6 % per år under den senaste tioårsperioden, vilket är en ganska hög ökningstakt och definitivt snabbare än branschen som helhet. Möjligen är det en risk att ökningstakten är för hög om den beror på att Gjensidige tar ut för låga priser och antalet kunder därför ökar snabbt (Gjensidige är exempelvis billigast på bilförsäkring i Sverige). Gjensidige redovisar inte antal försäkringskunder, så det gäller att hålla stenkoll på hur combined ratio utvecklas i framtiden och vara uppmärksam på förändringar.

Premieinbetalningarna har ökat stadigt med ungefär 6 % per år under den senaste tioårsperioden, vilket är en ganska hög ökningstakt och definitivt snabbare än branschen som helhet. Möjligen är det en risk att ökningstakten är för hög om den beror på att Gjensidige tar ut för låga priser och antalet kunder därför ökar snabbt (Gjensidige är exempelvis billigast på bilförsäkring i Sverige). Gjensidige redovisar inte antal försäkringskunder, så det gäller att hålla stenkoll på hur combined ratio utvecklas i framtiden och vara uppmärksam på förändringar.

Gjensidige gick med förlust 2002 och anledningen var dels en combined ratio över 100 % (större kostnader än intäkter från försäkringsverksamheten) och dels värdeförändringar i noterade innehav. Sedan 2003 har bolaget gått med vinst, även om resultatet svajar en del. Anledningen till det svajiga resultatet är huvudsakligen att vinsten varierar med värdeförändringar i investeringsportföljen.

Vinsten efter skatt 2011 blev 2800 MNOK vilket motsvarar 5,7 NOK/aktie (Gjensidige har exakt 500 miljoner aktier utestående, vilket gör att det är bekvämt att räkna om vinst till vinst per aktie). Treårsmedelvinsten är 5,4 NOK/aktie och femårsmedelvinsten är 4,3 NOK/aktie. Om man justerar för värdeförändringar i innehaven (vilket Sampo gör) så är vinsten efter skatt 2011 2900 MNOK (5,7 NOK/aktie) och treårsmedelvinsten 4,7 NOK/aktie.

Gjensidige börsnoterades 2010 och har därför en skral utdelningshistorik men med gedigna utdelningar sedan börsnoteringen. Bolaget delade även ut pengar till sina ägare ett år innan börsnoteringen. Även 2007 delades pengar ut, vilket inte visas i figuren. 2008 ställdes utdelningen in.

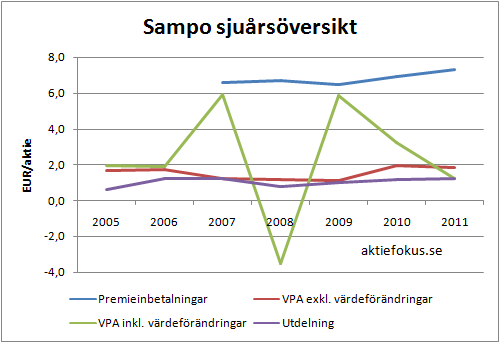

För Sampo visas en sjuårsöversikt eftersom äldre årsredovisningar visar lite andra nyckeltal än de nyare. Data visas per aktie och utöver premieinbetalningar och vinst per aktie (VPA) så visas VPA exklusive värdeförändringar och utdelning.  Premieinbetalningarna är stabila och ökar långsamt, med ca 2 % per år, vilket är en långsammare takt än för Gjensidige men det är å andra sidan ingen risk att ökningstakten är ohållbart hög.

Premieinbetalningarna är stabila och ökar långsamt, med ca 2 % per år, vilket är en långsammare takt än för Gjensidige men det är å andra sidan ingen risk att ökningstakten är ohållbart hög.

Resultatet exklusive värdeförändringar är relativt stabilt medan resultatet varierar våldsamt om man tar hänsyn till värdeförändringarna (förmodligen är det framförallt värdet av Nordea som har förändrats när Mr. Market har härjat). Resultatet efter skatt exklusive värdeförändringar 2011 var ungefär en miljard euro, motsvarande 1,85 EUR/aktie. Treårsmedelvinsten är 1,65 EUR/aktie medan femårsmedelvinsten är 1,48 EUR/aktie. Om man också tar hänsyn till värdeförändringar i noterade innehav så blir resultatet för 2011 1,22 EUR/aktie, treårsmedelvinsten 3,44 EUR/aktie och femårsmedelvinsten 2,54 EUR/aktie. Svängigt värre.

Utdelningen fördubblades från 0,6 euro per aktie 2005 till 1,2 euro per aktie 2006 och därefter har utdelningen legat mellan 0,8 och 1,2 euro per aktie. Utdelningen har under hela perioden varit lägre än vinsten exklusive värdeförändringar, vilket är rimligt.

Kassaflödesanalys

När det kommer till kassaflöde så visar försäkringsbolagens komplexitet återigen upp sig. Man ska inte lägga allt för stor vikt vid kassaflöden för finansiella företag, som tjänar sina pengar i stor utsträckning via tillgångar i balansräkningen. Dock bör kassaflödet gå att förstå och kassaflödet från den löpande verksamheten bör vara positivt.

För att försöka förstå försäkringsbolagens kassaflöden så börjar vi med att gå igenom vilka poster som ingår i kassaflödesanalysen.

Nedan används förkortningarna CFO för kassaflöde från löpande verksamheten, CFI för kassaflöde från investeringsverksamheten och CFF för kassaflöde från finansieringsverksamheten. Årets kassaflöde är CFO+CFI+CFF.

Kassaflöde från den löpande verksamheten (CFO)

Följande poster ingår i kassaflödet från den löpande verksamheten (taget från Gjensidiges redovisning och förhoppningsvis förtydligat):

- Netto av premieinbetalningar och utbetalningar efter skador

- Netto av ny inlåning och utlåning

- Räntenetto

- Netto av inbetalningar och utbetalningar från överkursfond (premium reserve transfers – detta är medel som har reserverats för utbetalningar vid skador)

- Netto av intäkter och utgifter från finansiella tillgångar

- Netto av intäkter och utgifter från fastigheter

- Rörelsekostnader

- Skatt

- Övrigt

- Del av vinsten från associates (gäller bara Sampo som ser Nordea som en del av koncernen).

Sampo redovisar kassaflödet annorlunda, men samma poster ingår med undantaget som beskrivs ovan.

Kassaflöde från investeringsverksamheten (CFI)

Kassaflödet från investeringsverksamheten består av färre poster:

- Förvärv och försäljningar av investeringar

- Förvärv av anläggningstillgångar

- Erhållna utdelningar från associates (gäller bara Gjensidige, som redovisar annorlunda än Sampo. Sampo konsoliderar associates i koncernen, men det gör inte Gjensidige. Skillnaden blir att Gjensidige ser utdelning från associates som ett kassaflöde medan Sampo inte gör det eftersom en utdelning från Nordea till Sampo bara är en påse pengar som byter plats inom koncernen.).

Kassaflöde från finansieringsverksamheten (CFF)

Kassaflödet från finansieringsverksamheten består av följande poster:

- Betald utdelning

- Netto av upptagna och amorterade lån till kreditinstitutioner

- Netto av intäkter och betalningar av andra kortfristiga skulder

- Netto av intäkter och betalningar för upplåning (en banks utlåning måste motsvara inlåning+upplåning)

Hur ska man förvänta sig att kassaflödet för försäkringsbolag ser ut?

Kassaflöden i försäkringsbolag skiljer sig lite från kassaflöden i icke-finansiella företag. Till att börja med så hänger CFF ihop med CFO på ett helt annat sätt i ett finansiellt företag än i ett icke-finansiellt företag. Räntenettot i CFO är enbart räntetnettot från utlåning och inlåning, men det gäller att komma ihåg att det verkliga räntenettot så som det är angivet i resultaträkningen även har kostnader från upplåning vilket är en post från CFF. Ett bolag med mycket upplåning istället för inlåning kommer därför verka ha ett starkt CFO men kommer också följaktligen att ha ett svagare CFF. Med andra ord så är finansieringsverksamheten i hög grad en integrerad del av den löpande verksamheten i ett finansiellt företag, men redovisas inte så i kassaflödesanalysen.

Eftersom ett försäkringsbolag dels tjänar pengar på försäkringar och dels på investeringar så säger det sig självt att delar av de intjänade pengarna kommer att investeras. Till skillnad från i ett icke-finansiellt företag, som kan uppnå betydande positiva fria kassaflöden (CFO-CFI) när verksamheten är tillräckligt mogen, så ska man inte förvänta sig några enorma fria kassaflöden från ett försäkringsbolag. Det som dessa istället bör försöka att uppnå är att öka investeringarna (och därmed också det egna kapitalet) utan att soliditeten minskar. Soliditeten kommer i avsnittet ”Balansräkning” längre ned i inlägget men kommenteras lite bland kassaflödena också där det är relevant.

Jämförelse av kassaflöden

Nu när vi vet vilka poster som ingår vad (och vilka mindre skillnader som finns mellan Gjensidiges och Sampos kassaflödesredovisningar) så kan vi gå över till att jämföra siffrorna.

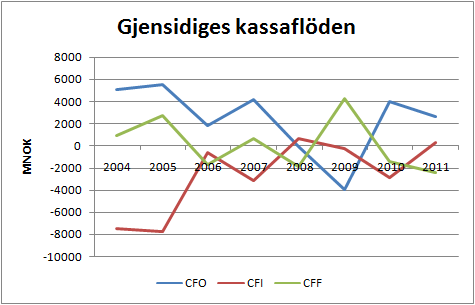

Gjensidiges kassaflöden under 2004-2011 ser ut som följer.

Gjensidige har haft positivt CFO de under hela perioden utom 2008-2009. I medeltal har CFO varit 2400 MNOK under perioden vilket kan jämföras med det genomsnittliga resultatet efter skatt under samma period på 2500 MNOK. Investeringarna var som störst under 2004-2005 och har därefter legat på en relativt jämn nivå.

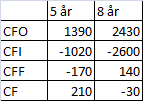

Ser man till medelvärden över en åttaårsperiod respektive en femårsperiod så var kassaflöden i medeltal följande (siffror i MNOK):

Slutsatserna som man kan dra av ovanstående är att Gjensidige investerar ungefär hela sitt kassaflöde från den löpande verksamheten och lånar till utdelningen. Eftersom soliditeten har minskat under den senaste femårsperioden så anser jag att utdelningarna har varit något för stora men det genomsnittliga kassaflödet (CF) har trots detta varit positivt.

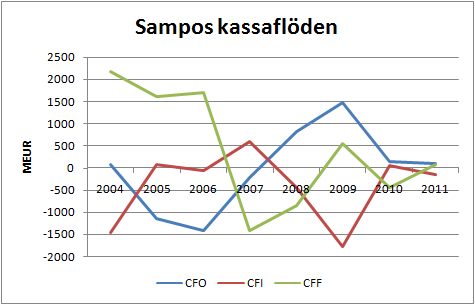

Sampos kassaflöden under samma period ser ut som följer:

Sampos CFO ser nästan ut som en sinuskurva och under hela åttaårsperioden 2004-2011 så har genomsnittligt CFO faktiskt varit negativt, vilket inte övertygar. Dock så har CFO varit positivt de senaste fyra åren. 2009 gjordes en stor investering i Nordea vilket syns tydligt i figuren. 2004-2006 togs mycket pengar in via finansieringsverksamheten. Sampo har ett betydligt svängigare kassaflöde än Gjensidige.

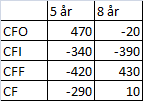

Ser man till medelvärden över en åttaårsperiod respektive en femårsperiod så var kassaflöden i medeltal följande (siffror i MEUR):

Bilden av Sampos kassaflöden är lite annorlunda än för Gjensidige och framförallt så är variationerna större. CFO har varit starkt de senaste fem åren (men mycket svagt för sex till åtta år sedan). De senaste fem åren har det totala kassaflödet (CF) varit negativt men trots detta har soliditeten inte minskat nämnvärt.

Vi ser sammanfattningsvis skillnader mellan Gjensidiges och Sampos kassaflöden. Det verkar som att Gjensidige får in mer pengar från den löpande verksamheten vilket kan tyda på att den relativt stabila försäkringsverksamheten står för en stor andel av kassaflödet jämfört med investeringar. Jag drar dock inga större slutsatser av kassaflödesanalysen utan ser det mest som en intressant utvikning och lägger desto större vikt på resultaträkningen och balansräkningen.

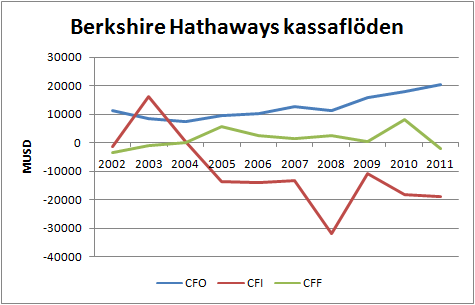

Avslutningsvis vill jag lägga in en bild som kanske inte är helt relevant i sammanhanget, men som visar Berkshire Hathaways kassaflöden och illustrerar hur vackert det kan se ut i ett bolag som har försäkringsverksamhet som en av sina stora grenar (även om andra verksamheter står för stora delar av kassaflödet). Framförallt så är CFO en vacker syn, stabil och växande. Sampo och Gjensidige är inte i närheten, men har å andra sidan inte lika mycket investeringar som jobbar för dem heller.

Balansräkning

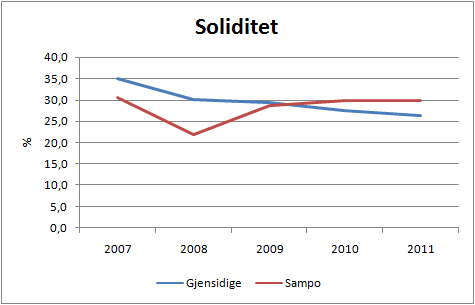

Soliditet (eget kapital dividerat med totalt kapital) visas i figuren nedan för de senaste fem åren.

Skillnaden i soliditet 2011 är inte särskilt stor, men Gjensidige har en oroväckande negativ trend. Sampos soliditet fick sig en rejäl törn 2008 men har därefter återhämtat sig och är lite högre än Gjensidiges.

För finansiella verksamheter så finns nyckeltalet kapitaltäckningskvot. I figuren nedan redovisas kapitaltäckningskvoten enligt Basel II. Gjensidige redovisar kapitaltäckningskvoten och anger dessutom att man har som mål att kvoten ska överstiga 12 %. Kravet enligt Basel II är 8 %. Sampo redovisar istället ”solvency ratio” som är Sampos uppfyllda andel av kapitaltäckningskravet. Med Sampos redovisningssätt motsvarar alltså en ”solvency ratio” på 100 % en kapitaltäckningskvot enligt Basel II på 8 %.

Kapitaltäckningskravet på 8 % innebär i korthet (pedagogiskt förklarat av Lundaluppen) att en finansiell verksamhet ska ha eget kapital motsvarande 8 % av de riskvägda tillgångarna för att kunna klara sina åtaganden. Figuren nedan jämför kapitaltäckningskvoten för Gjensidige och Sampo.

Sett till kapitaltäckningskvoten så har Gjensidige starkare finanser än Sampo sedan 2009, vilket är året då Sampo köpte en stor post i Nordea som belastar kapitaltäckningen. Dessförinnan hade Sampo en mycket hög kapitaltäckningskvot. Att Gjensidige har lägre soliditet, men högre kapitaltäckningskvot än Sampo betyder att Gjensidige har tilldelat sina tillgångar lägre risk (riskvikt). Sampo har betydligt större bankverksamhet än Gjensidige vilket förmodligen speglas i kapitaltäckningskvoten.

En fallgrop här som försvårar jämförelsen är att Gjensidige bedömer riskvikter enligt norska NGAAP medan Sampo gör det enligt IFRS.

Sammanfattningsvis så skulle jag säga att det blir oavgjort i finansiell styrka mellan Sampo och Gjensidige eftersom Sampo vinner på soliditet, men Gjensidige på kapitaltäckningskvot.

Avkastning på eget kapital (ROE)

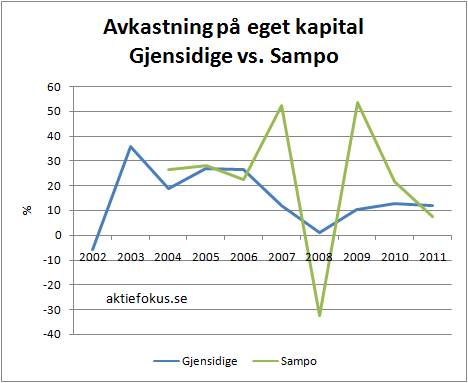

Som ytterligare lönsamhetsmått har avkastning på eget kapital valts. Tio års ROE visas för Gjensidige medan Sampos siffror finns för åtta år.

Sampos kraftiga variationer gör figuren lite svår att tyda, men de flesta åren så ser Sampo ut att ha högre ROE än Gjensidige. Ser man till ett medelvärde över åtta år så är avkastningen på eget kapital 22,6 % för Sampo (mål: >17,5 %) och 15,2 % för Gjensidige (mål: >15 %). Klar fördel för Sampo alltså vad gäller avkastning på eget kapital. I absoluta tal så är har Gjensidige bra ROE medan Sampo har fantastisk. Tyvärr är det svårt att säga om trenden är positiv eller negativ för något av bolagen.

Värdering av aktierna

För värdering av aktierna ses till P/E och P/B. Börskurser som används i värderingen är 25 EUR för Sampo och 80 NOK för Gjensidige.

Bolagen värderas då enligt följande P/E-tal:

- Gjensidige: P/E 14,1, P/E (3 år) 14,8 och P/E (5 år) 18,5.

- Sampo inkl. värdeförändringar i innehav: P/E 20,5, P/E (3 år) 7,3, P/E (5 år) 9,9

- Sampo exkl. värdeförändringar i innehav: P/E 13,5, P/E (3 år) 15,1, P/E (5 år) 16,9

P/B är 1,7 för Gjensidige och 1,6 för Sampo. Sammantaget så ser Sampo lägre värderat ut i nuläget.

Slutsatser

Ingen vinnare kommer att koras i jämförelsen, men det finns i alla fall tydliga skillnader mellan bolagen. Inläggsserien om försäkringsbolagen sammanfattas nedan.

Försäkringsverksamhet är en genial verksamhet som lite grovt innebär att så länge försäkringsbolaget i fråga kan hålla i kostnaderna (combined ratio under 100 %) får betalt för att låna pengar som under tiden kan investeras.

Sampo är ungefär dubbelt så stort som Gjensidige sett till inbetalda premier. Bolagen har ungefär lika stora marknadsandelar i Norge, men i övriga Norden och Baltikum så har Sampo större marknadsandelar. Trots detta så har Gjensidige lägre driftskostnader (cost ratio), men får å andra sidan mindre betalt för sina premier i förhållande till utbetalningar till kunderna (loss ratio). Sammantaget så har Sampo något lägre totala kostnader (combined ratio) men Gjensidige har en mer positiv utveckling av combined ratio under de senaste åren och kvartalen!

Det är tyvärr oerhört svårt att följa avkastningen på bolagens investeringar. Det är mycket omstruktureringar, associated companies som redovisas olika och jämförelseförstörande poster. Gjensidiges redovisning är dock något mer transparent och enkel att förstå. Baserat på utvecklingen av bolagens eget kapital så är det inget av bolagen som utmärker sig jämfört med det andra.

Det finns tydliga skillnader mellan bolagens investeringar. Sampos investeringar är belagda med högre risk i form av en större andel investeringar i aktier, inklusive associates som Nordea. En investering i Sampo är nästan lika mycket en investering i Nordea, som står för ungefär hälften av Sampos resultat. Man bör därför göra en analys av Nordea om man ska investera i Sampo. Gjensidige har å sin sida en större andel räntepapper och större andel fastigheter bland sina investeringar vilket bör leda till lägre risk (om inte norska fastigheter är i en tillgångsbubbla som brister).

Gjensidiges premieinbetalningar har ökat med 6 % per år under den senaste tioårsperioden medan motsvarande siffra för Sampo är 2 %. Gjensidiges ökningstakt är möjigen oroväckande hög och det gäller att hålla koll på Gjensidiges combined ratio. Kraftiga minskningar framöver tyder på att tillväxten i premieinbetalningar kommer från sänkta priser, vilket slår tillbaks då utbetalningarna ökar.

Både resultat och kassaflöden har kraftiga variationer hos båda bolagen. Dock så finns det en antydan till att Gjensidige har stabilare kassaflöden. Den finansiella styrkan är ungefär likvärdig mellan bolagen. Gjensidige har en högre kapitaltäckningskvot medan Sampo har en högre soliditet. Gjensidiges soliditet är inne i en oroväckande minskande trend sedan fem år tillbaks.

En punkt där Sampo är klar vinnare är i avkastning på eget kapital. Sampo har 22 % ROE medan Gjensidige har 15 % ROE. Trots detta så värderas Sampo lägre i nuläget vid börskurserna 80 NOK respektive 25 EUR.

Förhoppningsvis har denna inläggsserie gett en bra bild av två försäkringsbolag och en beskrivning av hur försäkringsverksamhet fungerar. Det var betydligt svårare och mer komplext att göra en jämförelse än vad jag hade förväntat mig, framförallt beroende på att de två bolagen har lagt upp sina redovisningar på helt olika sätt. Jag lär återkomma med någon typ av uppföljning när bolagen har släppt sina årsredovisningar för 2012.

Tycker du att det finns någon klar vinnare mellan Gjensidige och Sampo?