På fredag släpper SSAB sitt årsbokslut för 2012. SSAB är ett bolag i en krisdrabbad bransch och med en låg värdering på aktien vilket uppmärksammas i bloggrannen Spartacus invests två inlägg (analys av SSAB och SSAB vs. stålindustrin).

Jag tänkte försöka hålla detta inlägg kort och kärnfullt, till skillnad från mina oftast ganska långa utsvävningar. Till att börja med så intresserar jag mig alltså för SSAB av den enkla anledningen att bolaget verkar i en för tillfället krisdrabbad bransch med till synes låga värderingar. SSAB har drabbats hårt av låg efterfrågan och låga stålpriser i framförallt Europa men också i USA. Vidare så är skuldsättningen fortfarande historiskt hög efter det tveksamma förvärvet av IPSCO under högkonjunkturen. SSAB:s b-aktie toppade på 300 kronor 2007 och börskursen är nu nere kring 45 kronor. Vi får gå tillbaks till 2004 (innan ”superkonjunkturen”) för att hitta liknande värderingar. Vi kan konstatera följande:

- SSAB är ett i högsta grad cykliskt bolag i en cyklisk bransch och bolaget påverkas i hög grad av yttre faktorer som man själva inte kan påverka

- Kvalitén i bolaget och branschen generellt är tveksam och risken är hög

- Börskursen är också cyklisk, förutsatt att bolaget kan överleva krisen och få se ännu en högkonjunktur

SSAB ser jag alltså helt och hållet som ett bolag med tveksam kvalitet (eller möjligen med hyfsad kvalitet i en tveksam bransch) men som kommer att uppvärderas om de överlever till nästa högkonjunktur. Spekulation med andra ord.

Lundaluppen skrev en analys för några år sedan och konstaterade att en börskurs kring 80 kronor innehöll en god säkerhetsmarginal, vilket låter lovande. Frågan är vad som har hänt sedan dess? Enkelt uttryckt skulle man kunna säga att stålbolagen har fått uppleva en kort mini-högkonjunktur för att därefter åter drabbas av lågkonjunktur och stålbolagen går därför hårda prövningar till mötes tidigare än de hade väntat sig. Världens största stålbolag ArcelorMittal har redan stängt ner ett antal stålverk i Europa på grund av överkapacitet.

Läget för SSAB efter Q3 2012

Mr. Market har skäl att vara orolig efter SSAB:s Q3-rapport. Resultatet efter skatt blev -1,6 kr/aktie under kvartalet (alltså en förlust) och de senaste tolv månaderna (ttm) är resultatet 0,51 kr/aktie. Det krävs alltså lite finansiella muskler om det är så att bolaget blöder pengar. Några finansiella nyckeltal är följande:

- Balanslikviditeten var 2,6 vilket är starkt (bör vara > 2)

- Kassalikviditeten är 0,3 vilket inte är lika starkt (bör vara > 1)

- Rörelsekapital/långfristiga skulder är 0,5 vilket inte är särskilt starkt (bör vara > 1)

Det finns ingen akut likviditetskris mot bakgrund av ovanstående även om kassalikviditeten skulle kunna vara högre (bolagets kassaflöde bör dock räcka till, vilket vi kommer till längre ned i inlägget). De långfristiga skulderna är något stora men jämfört med andra stålbolag så ser det inte särskilt illa ut. Det kunde med andra ord ha varit värre, men också betydligt mycket bättre. Här är det av stor vikt att bolaget har en stark huvudägare i Industrivärden, vilka sannolikt skulle ställa upp med mer pengar om det behövs.

Så sent som i december 2012 lyckades SSAB emittera 5-åriga obligationer för 1000 MSEK (att jämföra med totala räntebärande långfristiga skulder på 17000 MSEK) till en ränta på 4,9 % för ungefär hälften och 3-månaders STIBOR-ränta plus 3,4 % på den andra hälften. Inte skrämmande höga räntor om ni frågar mig. För ett bolag i kris hade jag förväntat mig betydligt högre räntor, men obligationsmarknaden verkar inte uppfatta någon större kris ännu.

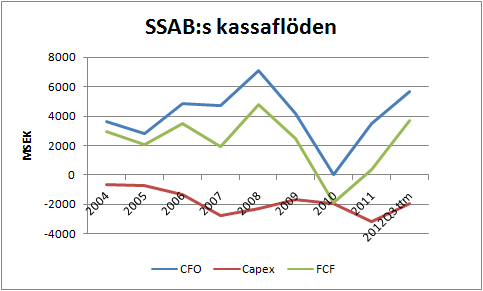

Resultat och mycket annat kommenteras tillräckligt väl i Spartacus analys och jag har inte funnit något att tillägga. Resultatet är extremt cykliskt vilket kan förväntas av den här typen av bolag. Det jag tänkte tillföra är en titt på SSAB:s kassaflöden för att se hur dessa har utvecklats under de senaste åren. SSAB redovisar förvärv och avyttringar på ett föredömligt sätt i sin kassaflödesanalys och därmed är det enkelt att rensa för dessa för att beräkna vad som kan kategoriseras som ”underhållsinvesteringar”, eller capex.

Figuren nedan visar kassaflödet från den löpande verksamheten (CFO), underhållsinvesteringar (capex) samt det fria kassaflödet (FCF), som definieras som CFO+capex.

Ganska starka kassaflöden! SSAB har haft ett positivt fritt kassaflöde åtminstone sedan 2004, med undantag för 2010 då förändringar i rörelsekapital medförde att kassaflödet från den löpande verksamheten blev näst intill noll. Samtidigt som varulagret ökade kraftigt så gjorde också kundfordringarna detsamma vilket innebar att bolaget skyfflade in pengar i sitt varulager, samtidigt som det gick trögare att få betalt av kunderna.

Det intressanta nu i kristider är dock hur det ser ut nu och framåt. 2011 var kassaflödet från den löpande verksamheten starkt och stora investeringar genomfördes. De senaste tolv månaderna har investeringstakten dragits ned betydligt medan det löpande kassaflödet fortfarande ser bra ut, i kontrast mot resultatet efter skatt (som jämförelsevis är 166 MSEK ttm eller 1560 MSEK 2011). Det fria kassaflödet var ca 3600 MSEK de senaste tolv månaderna och av dessa användes ca 2600 MSEK till att amortera skulder.

Drygt hälften av kassaflödet från den löpande verksamheten härrör från förändringar i rörelsekapital. SSAB:s varulager har minskat det senaste året från 13 miljarder SEK till 10 miljarder SEK vilket har gynnat kassaflödet. Likvida medel har ökat från 1 miljard till 2 miljarder. Det finns fortfarande en del varulager att ta av och både kundfordringar, kortfristiga skulder (inklusive leverantörsskulder) och långfristiga skulder har minskat det senaste året. Bolaget är med andra ord mycket medvetna om krisen och varslade i oktober 450 medarbetare följt av ett avtal om arbetstidsförkortning med löneavdrag som var uppmärksammat i media.

Avslutningsvis

SSAB går knackigt liksom stålbranschen i sin helhet. Det finns ett antal faktorer som talar för att SSAB kan överleva krisen och få njuta av ännu en högkonjunktur med högre vinster och högre värdering som följd:

- Bolaget har en stark huvudägare med Industrivärden och Handelsbankensfären som knappast låter bolaget gå under. Lån, eller i värsta fall nyemission, bör finnas tillgängliga.

- Bolaget är medvetna om krisen och har dragit ned rejält på investeringstakten samt de fasta kostnaderna och det lär man fortsätta med så länge krisen fortlöper. Bolaget har även betalat av en del skulder det senaste året.

- Kostnaderna för råvaror minskar vilket enligt Q3-rapporten kommer ge resultat från och med Q1 2013.

Jag ska fundera ett varv extra om det är värt att spekulera lite i SSAB, men om jag bestämmer mig för att göra det så ska jag för säkerhets skull se till att hålla i en liten krigskassa för eventuell nyemission utifall krisen blir utdragen.

Stål produceras och konsumeras i huvudsak lokalt och regionalt. Det är därför till stor del utvecklingen i SSAB:s största marknader USA och Europa som kommer att styra utvecklingen. Min uppfattning är att utvecklingen i USA verkar gå åt rätt håll medan Europa fortfarande har en bit kvar till en vändning, men även detta är spekulation och utfallet återstår att se.

De fem senaste åren har SSAB delat ut 5, 4, 1, 2 respektive 2 kronor per aktie. Resultatet Q1-Q3 2012 var 0,75 kr/aktie så vi lär få se en utdelningssänkning eller inställd utdelning eftersom resultatet för Q4 knappast lär bli bra. 2009 gick SSAB med förlust och delade ändå ut 1 krona per aktie, vilket säkert kan komma att upprepas. På fredag får vi veta.

Gillar verkligen din analys, skönt med nån som verkligen går igenom siffrorna och tänker till

Tack Johanww, någon ska väl göra det också ;-)

Tack för den djupdykningen Kenny! Jag har gjort lite tvärtom och tittade mer ”utåt”. Resonerar lite kring det här: http://spartacusinvest.blogspot.se/2013/02/varldens-basta-stalbolag.html

Spartacus; Jag kommenterade det inlägget. Icke-nordiska bolag har dyrt courtage och det är svårare med information men nog verkar POSCO vara attraktivare än SSAB…

Kursen för SSAB ska nog ner under eget kapital ex. goodwill om jag ska vara intresserad för övrigt. Det ska vara ordentlig rabatt på svajiga bolag.

Ja en viss rabatt till eget kapital ex. goodwill kan nog vara passande. En annan relaterad fråga jag funderat på i samband med detta är huruvida man egentligen är betjänt av att försöka räkna ut ”normaliserad vinst” för så pass konjunkturkänsliga bolag. Man kan ju ändå aldrig förutspå konjunkturerna, när de vänder eller hur länge de håller i sig. Vänder det om 1 år? 3? 6? Kanske är då istället att basera ”värde” på tillgångarna det enda rätta (med rabatt)… ingen ny tanke förvisso om man läst Graham, men det får en klarare innebörd när man själv ”möter svårigheterna i verkligheten”.

Nej det blir väldigt märkligt att beräkna någon slags ”normaliserad vinst” när det svänger så och man inte kan ana hur det svänger. Kanske svängde det med jämnare mellanrum på Grahams tid? :-)

Antingen får man basera värderingen på tillgångarna eller så får man gå via P/S och trots allt försöka gissa framtida lönsamhet baserat på historisk sådan och sedan något mer. Omsättningen svänger mindre än vinsten, men det är vinsten som räknas. Enklast är nog att hålla sig borta från bolag som inte klarar att gå med vinst även under lågkonjunktur och helt enkelt släppa SSAB :-)

Rabatt på EK ex goodwill kan också vara farligt då det egna kapitalet ju faktiskt minskar om bolaget går med förlust. Det finns många bolag till väldigt låga P/B-multiplar om man screenar lite, men de flesta har stora problem och lär närma sig P/B=1 genom minskande B och inte genom ökande P…

Efter att ha läst The Intelligent investor och lite annan historia har jag insett att en turbulent marknad snarare är normalfallet. Jag tror att det även är därför som Graham lägger så stor vikt vid balansräkningen. För att ett bolag skulle klara sig krävdes det att man hade en stabil ekonomi och eftersom nyetablering är dyrt så innebar det även goda vinster vid goda tider.

I dagsläget är däremot kapital både billigt och lättrörligt vilket gör att fler satsningar görs på branscher som uppvisar en temporärt hög avkastning. Ett bra exempel på det tycker jag att vi just nu ser inom gruvindustrin där investerare satsat rejält med pengar för att ta del av lönsamheten. Oavsett hur det går i Pajala räknar jag därför med en rejäl sättning på marknaden där endast gruvor med låga priser för brytning och logistik kommer att klara sig. För stålindustrin kan det här så klart vara positivt då de blir ”flaskhalsen”, men det är jag för dåligt insatt i för att uttala mig om.

Exakt, Aktieingenjören. De många råvarubolagen kan säkert göra grova vinster under en kort tid, men när marknaden viker så gäller det att ha låga kostnader, vilket exempelvis Northland aldrig kommer kunna ha med sin kedja lastbil-till-järnväg-till-båt. För seriösa investeringar så är det nog en stor spelare med låga kostnader som man ska leta efter. Bland råvarubolagen snackar vi BHP Billiton, Rio Tinto eller liknande och bland stålbolagen så tar Spartacus upp en del i ett av sina inlägg.

Marknaden var nog turbulent även på Grahams tid, men jag tror att de senaste årens svängighet tar priset. Det höga oljepriset då oljeproduktionen befinner sig på toppen för att börja minska (peak oil) är säkert en bidragande faktor och även bland oljebolag kan det nog vara mycket vanskligt att satsa på små nischade bolag, utan det är stora och diversifierade råvarubolag som gäller.