Tesco är världens tredje största detaljhandelskedja (efter Walmart och Carrefour) med Storbritannien som hemmaplan. Bolaget har gått som tåget under de senaste 20 åren och har under de tio senaste åren ökat sin omsättning och vinst med 12 % årligen. Tack vare några dystra kvartalsrapporter så dök aktien som en sten under 2012 även om aktien återhämtade sig under året och tongångarna blev än positivare när Tesco redovisade positiva siffror för julhandeln 2012. Frågan är om Tescos utveckling har tvärvänt så att den låga värderingen är befogad eller är det tillfälliga problem som har drabbat bolaget, vilket innebär att aktien är ett klockrent fynd? Skagen fonder (se presentation från bolaget) lutar åt det förra och Warren Buffett som numera är Tescos största ägare lutar åt det senare.

Bolaget och branschen

Tesco verkar inom den relativt konjunkturokänsliga dagligvarubranschen. Något mer okänsligt för konjunkturen än mat är svårt att tänka sig, men alla som har besökt ett stort varuhus vet att man också kan köpa kläder, hemelektronik, leksaker med mera vilket innebär att det finns ett mått av konjunkturkänslighet trots allt.

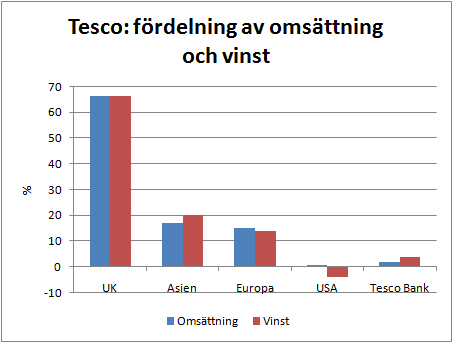

Tesco har en internationell spridning på sin verksamhet och bolaget har dessutom en bank som heter Tesco Bank. Fördelningen av omsättning och vinst inom de olika segmenten visas i figuren nedan.

Storbritannien står fortfarande för två tredjedelar av Tescos omsättning och vinst medan Asien, Europa och Tesco Bank också bidrar (i fallande ordning) till vinsten. USA är ett sorgligt kapitel som går med förlust.

Dagligvarubranschen har olika förutsättningar i de flesta länder. Som exempel så kan man se på Ica, som är störst i Sverige med ett mycket starkt varumärke och god lönsamhet, men bolaget går med förlust i Norge och ska nu göra sig av med Ica Maxi som är impopulära i Norge men populära i Sverige. På samma sätt så lämnade Walmart Sydkorea under 2006 efter att ha gjort stora förluster. Samtidigt så har Tesco lyckats mycket bra i Sydkorea, så det är av högsta vikt att ledningen lyckas anpassa verksamheten efter de lokala förutsättningarna. Ett exempel på en lokal förutsättning kan vara att stormarknader är på uppsving i Sverige men impopulära i Norge (se mer i analysen av Axfood under avsnittet ”branschen”) medan det omvända gäller för traditionella livsmedelsbutiker.

Som Gustavs aktieblogg exemplariskt går igenom så har Tesco anpassat sin verksamhet efter de lokala förutsättningarna genom att ha olika varumärken och inriktningar i olika länder. Bolaget framhåller själva Sydkorea som ett tydligt exempel där endast sex av totalt 22000 anställda är britter. Tesco är historiskt mycket framgångsrika på att ta sig in på nya marknader vilket är något som andra stora konkurrenter har haft problem med, men frågan är hur man kommer att lyckas i framtiden? Exempelvis har bolaget en satsning i USA med kedjan Fresh & Easy sedan några år som gör förlust och riskerar fiaskostämpel. VD Philip Clarke har gett signaler om att Tesco kan komma att lämna USA om man inte når lönsamhet, vilket mycket väl kan komma att bli fallet.

I den för Tesco nya marknaden USA är bolagets verksamhet relativt liten vilket är en svaghet. Stora bolag inom livsmedelsbranschen kan dra nytta av stordriftsfördelar inom logistik och inköp och det är därför viktigt att vara en stor aktör; inte bara för bolaget som helhet utan också på varje enskild marknad då vissa livsmedel köps in lokalt medan andra livsmedel kan köpas in världsomspännande. Speciellt svårt blir det att konkurrera på en helt ny kontinent då logistiken måste byggas upp från grunden.

För att jämföra med Sverige så kan man dra paralleller till Ica eller Axfood som har stordriftsfördelar och starka varumärken. Som motpol i Sverige finns exempelvis Lidl som inte är särskilt stora (i Sverige) men som har en extrem lågprisprofil (”hard discount”) med mycket tyska varor och egna varumärken och därmed har stordriftsfördelar åtminstone i inköp, men inte på samma sätt i logistiken.

Det finns i princip inget som hindrar nya aktörer på dagligvarumarknaden att etablera sig. Dock så kommer lågkostnadsproducenter med stordriftsfördelar att ha en tydlig konkurrensfördel genom möjligheten till prispress och därmed i viss mån skapa inträdesbarriärer för nya företag som vill ha en bit av kakan. Tesco har alltså trots detta lyckats att ta sig in med lönsamhet på ett flertal marknader utanför hemmamarknaden Storbritannien. Expansionen utomlands påbörjades 1996 och Tesco är idag nummer ett eller två på följande marknader: Irland, Ungern, Polen, Slovakien, Tjeckien, Malaysia, Thailand, Sydkorea och förstås Storbritannien. Expansionen har dock inte bara varit lyckosam, utan bolaget har också försökt ge sig in i Frankrike och Japan, men lagt ner verksamheten. USA är det senaste försöket som ser ut att gå åt pipsvängen medan Kina fortfarande är ovisst.

Egna varumärken och Tescos varumärke

När det gäller försäljning av produkter med egna varumärken (EMV) som innebär höga marginaler så har Tesco ungefär 38 % EMV jämfört med det europeiska snittet kring 40-50 %. Svenska bolag ligger strax över 20 % i medel om man justerar siffran för europeiska förhållanden (se analys av Axfood). Det finns vissa möjligheter till ännu högre EMV-försäljning hos Tesco.

Tesco har enligt BrandZ Top 100 det näst högst värderade varumärket av livsmedelskedjorna (efter Walmart) värt ca 18 miljarder dollar vilket innebär det 36:e högst värderade varumärket av samtliga företag (för övrigt ungefär en tiondel av värdet av varumärket Apple som är nummer ett). Här hade det dock varit en fördel att ha provat att bo i Storbritannien och handla på Tesco själv för att få den uppfattning som man har om dagligvaruaffärer i Sverige.

Divärrifiering?

Divärrifiering är översättningen av Peter Lynchs uttryck ”diworsification” som symboliserar att när ett bolag inte längre kan växa inom sitt eget område så ”diversifierar” man gärna verksamheten mot nya områden, där man inte har samma förutsättningar att lyckas. Tesco har på sistone spritt ut verksamheten mot ett flertal nya områden. Från årsredovisningen för 2011 kan man läsa att bolaget har följande verksamheter utöver sina livsmedelsbutiker:

- Tesco Bank: Bank- och försäkringsverksamhet, Tjänar pengar på hem- och bilförsäkringar, lån- och kreditkortsutgivning och på sistone har man till och med börjat med bolån! Tesco Bank stod 2012 för 2 % av Tescos omsättning och 4 % av vinsten. Tesco bank var tidigare hälftenägt tillsammans med Royal Bank of Scotland, men förvärvades under räkenskapsåret 2008/2009.

- Tesco Telecoms. Säljer telefoner och abonnemang och har ca 2,5 miljoner kunder (hyr in sig i operatören O2:s nät).

- Dunnhumby: ett företag som gör varumärkesundersökningar med många konsumentjättar som kunder.

Det är tydligt att Tesco håller på att divärrifiera sig bort från sin kärnverksamhet, men ärligt talat så är jag inte helt avigt inställd till detta. Om man har ett starkt varumärke som gör att man kommer i kontakt med kunder ofta så varför inte utnyttja det om det dessutom ger möjlighet till mer lojala kunder (erbjudanden på bankens eget kreditkort) och större försäljning eller högre avkastning än i kärnverksamheten? I Sverige så har Ica en egen bank och jätten Carrefour gör något liknande, som kanske har stått som inspirationskälla för Tesco? Oavsett om man tycker att det handlar om diversifiering eller divärrifiering så inför man nya risker genom att bedriva nya verksamheter i bolaget, speciellt när det gäller finansiell verksamhet som bank och försäkring.

Tesco saknar en tydlig storägare och största ägaren är Warren Buffetts bolag Berkshire Hathaway som äger ungefär 5 % av aktierna.

Cash conversion cycle (CCC)

Cash conversion cycle (CCC) visar hur effektivt ett företag omsätter sina varor till pengar, vilket är av viss vikt för dagligvaruföretag som Tesco. Ett företag köper in sina varor på kredit från leverantörerna och har som mål att dels ha varorna på lager så kort tid som möjligt, dvs. att sälja varorna så snabbt som möjligt, och dels att få betalt av kunderna så snabbt som möjligt. Å andra sidan så är företagets mål att betala skulden till leverantörerna så sent som möjligt. Ju fortare lagret omsätts och kunderna betalar samt desto senare man kan betala leverantörerna, desto mindre kapital binds upp i verksamheten. För att beräkna de olika nyckeltalen så används genomsnittliga lager, kundfordringar och leverantörsskulder under året.

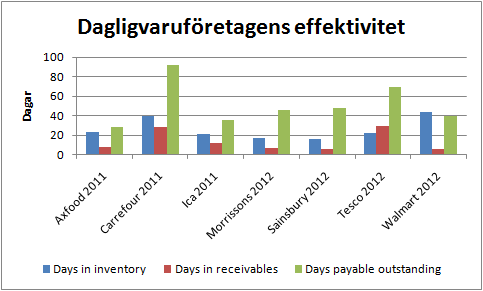

Nedan jämförs CCC för ett antal bolag (med länk till respektive datakälla). Tesco jämförs dels med jättarna Walmart och Carrefour, men även med de brittiska konkurrenterna J Sainsbury och Morrissons. För att få lite svenskt perspektiv på det hela så är även Ica och Axfood med i jämförelsen. Den senaste årsredovisningen har använts för samtliga bolag vilket är 2012 för bolag med brutet räkenskapsår eller 2011 för övriga.

Vad gäller lagerhållning så är de svenska och brittiska bolagen effektivast på att hålla varor i lagret kort tid. Carrefour och Walmart tar lite längre tid på sig att sälja av sina lager vilket kan bero på en annorlunda produktmix i butikerna med större andel andra varor än livsmedel men detta är inget jag har grävt djupare i. Tesco är alltså bland de effektivaste trots att en genomsnittlig vara ligger i butik nästan 50 % längre tid än för tio år sedan (vilket också kan bero på en förändrad produktmix).

Axfood, Walmart och Tescos brittiska konkurrenter är överlägsna när det gäller att ta betalt av kunderna snabbt och mycket av betalningen sker förmodligen kontant samt att bolagen har ingen eller lite franchise. Tesco och Carrefour tar en månad på sig att ta betalt av sina kunder vilket tyder på att många kunder nyttjar krediter av något slag, kanske från företagens egna banker. Ica ligger mittemellan.

Det är framförallt Carrefour och Tesco som utövar makt mot sina leverantörer genom att ha mycket lång betalningstid på sina leverantörsskulder. Morrissons, Sainsbury och Walmart lyckas bättre än Ica och Axfood.

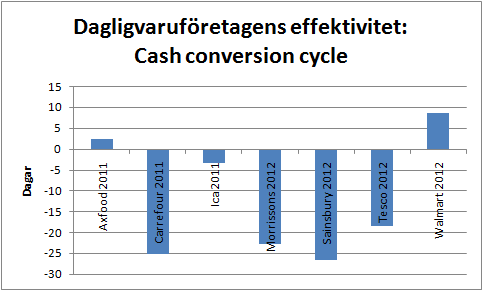

Detta kokar ihop till CCC som visar med hur många dagars marginal (vid negativa värden) eller med hur många dagars försening (positiva värden) som ett företag säljer och får betalt för en vara innan leverantörsskulden måste betalas. CCC definieras som ”days in inventory + days in receivables – days payable outstanding”.

Vi ser att Carrefour och de brittiska bolagen är grymt effektiva och har omkring tre-fyra veckors marginal att betala leverantörsskulderna efter att ha sålt och fått betalt för en vara. Tesco är sämst av de brittiska bolagen men det beror förmodligen på en stor del icke-brittisk verksamhet. Ica ligger också på rätt sida om nollstrecket. Axfood måste betala leverantörerna några dagar innan man har fått betalt själva för sina varor medan Walmart måste betala ännu mer i förskott. Walmart och Axfood har knappast heller någon likviditetsbrist.

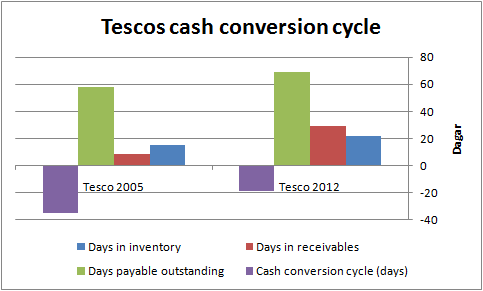

För att se hur Tesco har utvecklats så jämförs två år; 2012 och 2005.

Det har hänt en del med Tesco de senaste åren. 2005 så var man lika effektiv att få in pengar från kunderna (days in receivables) som sina brittiska konkurrenter är idag, men 2012 så verkar Tesco sälja mer på kredit via sin bank. Lageromsättningen var också lite högre 2005 (dvs. färre days in inventory), men Tesco kan pressa leverantörerna hårdare 2012 än 2005. Netto så ger detta en sämre CCC 2012 än 2005. Det bör noteras att den nivå som Tesco hade på sin CCC 2005 var mycket hög och man hann i princip köpa in ett nytt lager och sälja det också innan leverantörsskulderna till det första lagret behövde betalas.

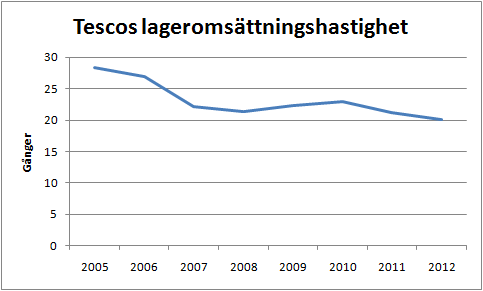

För att illustrera detta ytterligare så visas lageromsättningshastigheten för de åtta senaste åren i figuren nedan. Lageromsättningshastigheten är i princip inversen av ”days in inventory” i figurerna ovan. Av figuren framgår tydligt att lageromsättningshastigheten har minskat sedan perioden 2005-2007, men som figurerna tidigare har visat så har Tesco ändå en relativt kort lagertid i förhållande till konkurrenterna. Under perioden 2008-2012 har mindre förändringar skett i både positiv och negativ riktning.

Även om lageromsättningshastigheten möjligen är inne i en negativ trend så är den sammantagna bedömningen från jämförelsen av CCC mycket positiv för Tesco, liksom för några av konkurrenterna. Tesco är dock inte bäst i klassen, men man är däremot mycket bättre än Walmart som av något skäl är sämst i klassen (vilket i och för sig inte behöver betyda något – det kan bero på skillnader i affärsmodellen eller något annat och i slutändan är det lönsamheten som räknas).

Några ord om politik och dagligvarubranschen

Dagligvaruhandeln sysselsätter många människor vilket innebär att arbetsvillkor för de anställda är en ständigt aktuell fråga. Konkurrenten Walmart med mycket av sin verksamhet i USA är ett av de företag som är mest fientliga mot fackförbund, vilket fungerar i ett land som USA. I Sverige talas det med jämna mellanrum om rätten att arbeta heltid, vilket skulle ha viss inverkan på dagligvarubranschen med många deltidsanställda. Om politiker går in och ändrar på arbetsvillkor så kan det också få påverkan på dagligvarubranschen.

Tesco har nyligen drabbats av ändrade regler på bolagets näst största marknad Sydkorea. I Sydkorea har landets politiker tvingat dagligvaruhandeln att hålla stängt två söndagar i månaden samt infört reglering av öppettiderna alla andra dagar. Just söndagar är veckans största handelsdag i Sydkorea. Jag har inte satt mig in i orsakerna till detta beslut, men det kan vara värt att nämna att Tesco kan påverkas av faktorer helt bortom bolagets kontroll. Om något liknande skulle hända i Storbritannien så skulle det vara ett hårt slag mot Tesco. Den ökade geografiska diversifieringen som sedan länge har pågått inom Tesco är ur denna synvinkel positivt.

Lönsamhet

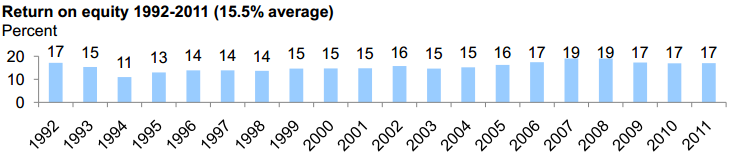

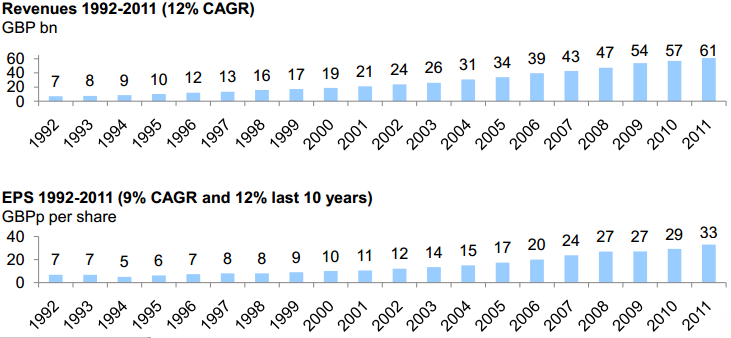

Tesco har en gedigen historik med hög lönsamhet. Följande figurer är tagna från Skagens månadsrapport oktober 2011:

Tesco har en avkastning på eget kapital på 15 % eller högre under de senaste tolv åren. Lönsamheten verkar vara uthållig vilket tyder på att man står sig väl i en konkurrensutsatt bransch. Morningstar bedömer att Tesco har en smal ekonomisk vallgrav (narrow economic moat). Jag instämmer och konkurrensfördelarna beror förmodligen främst på låga kostnader tack vare storskalighet, men också till viss del ett starkt varumärke.

Omsättningen och vinsten per aktie har också ökat stadigt och dessutom har vinsten och omsättningen ökat ungefär lika mycket de senaste tio åren vilket tyder på att vinstökningen till stor del drivs av ökad försäljning. Detta innebär att tillväxten kan fortsätta genom fortsatt expansion och omsättningsökning.

Avkastning på totalt kapital definieras som resultat efter skatt / totalt kapital, men kan också utvecklas till nettomarginal * kapitalomsättningshastighet vilket visar att det finns två sätt att få hög avkastning på totalt kapital. Antingen har man en hög nettomarginal eller en hög kapitalomsättningshastighet (omsättning/totalt kapital), eller helst både och. Utvecklingen för Tesco de senaste nio åren ser ut som följer.

Vi ser att avkastningen på totalt kapital under perioden först har ökat och därefter minskat till lägre nivåer 2012 än 2004. Under hela perioden så är det framförallt kapitalomsättningshastigheten som har styrt och som har minskat under perioden vilket alltså tyder på att bolaget binder mer kapital på senare tid än tidigare. Anledningen är förvärvet av Tesco Bank som slog igenom i balansräkningen 2009 då balansomslutningen ökade med 50 % och därmed minskade kapitalomsättningshastigheten. Därefter har kapitalomsättningshastigheten inte förändrats och det är istället nettomarginalen som styr avkastningen på det totala kapitalet.

Avkastning på eget kapital definieras som resultat efter skatt / eget kapital, men kan också uttryckas som avkastning på totalt kapital * finansiell hävstång, där finansiell hävstång är inversen av soliditeten. Avkastningen på det egna kapitalet visas nedan.

Avkastningen på eget kapital har, tvärt emot avkastningen på totalt kapital, ökat från 2004 till 2012. Anledningen är tydlig och det är en ökad finansiell hävstång (lägre soliditet).

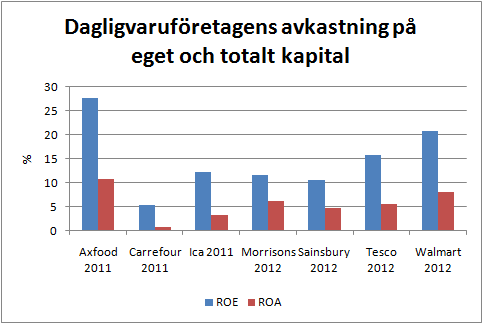

För att jämföra nivån på Tescos avkastning på eget och totalt kapital (ROE och ROA) så visas nyckeltalen för Tesco och konkurrenter i figuren nedan.

Axfood är överlägset bäst i klassen och solklar tvåa är Walmart. Tescos ROE är bättre än alla övriga medan Tescos ROA är i linje med de brittiska konkurrenterna. Tesco nyttjar alltså sin finansiella hävstång för att få bättre avkastning på eget kapital än sina brittiska konkurrenter. Tack vare sin storlek och diversifierade verksamhet så är detta godtagbart.

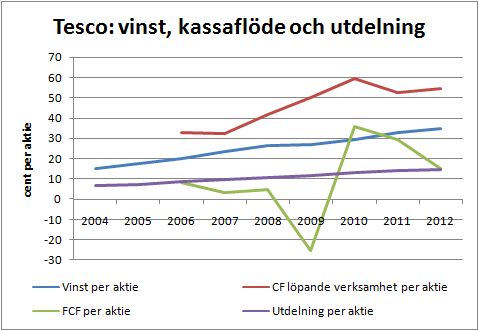

Kassaflöde

Under perioden 2006-2012 var det fria kassaflödet totalt 5800 MGBP vilket kan jämföras med vinsten efter skatt på 15600 MGBP eller utdelningen på 6700 MGBP vid en genomsnittlig utdelningsandel på 43 %. Det är alltså ganska stor skillnad mellan det fria kassaflödet och den redovisade vinsten. Som jag ser det så är förklaringarna inte svårare än att bolaget växer kraftigt och gör stora investeringar som inte ger avtryck i kassaflödet på en gång. Ungefär hälften (51 %) av Tescos balansomslutning består av fastigheter (67 % innan 2009). För Walmart står motsvarande post för 57 % och för Carrefour 29 % av balansomslutningen.

Utvecklingen för vinsten, utdelningen, kassaflödet från löpande verksamheten och det fria kassaflödet visas i figuren nedan. Det fria kassaflödet har definierats som ”kassaflöde från löpande verksamheten minus kassaflöde från investeringsverksamheten”, vilket innebär att både underhållsinvesteringar och tillväxtinvesteringar ingår.

Kassaflödet från löpande verksamheten, vinsten och utdelningen har ökat stadigt. Det är bara det fria kassaflödet som inte riktigt hänger med på grund av stora investeringar. I sammanhanget bör noteras att Tesco själva förutspår följande om sina investeringar:

Last year we set a target of 5% to 5.5% of sales. We will reduce capex to £3.3 billion in 12/13 and, beyond that, comfortably less than 5.0% of sales.

Tesco förutspår alltså en avtagande investeringstakt (från 3,4 miljarder pund 2011/2012) vilket bör leda till en ökning av det fria kassaflödet framöver.

Finansiell styrka

De nyckeltal som förordas av Graham för finansiell styrka (balanslikviditet respektive rörelsekapital dividerat med långfristiga skulder) är meningslösa för ett dagligvaruföretag som Tesco som har en så pass hög lageromsättningshastighet. Analysen av Cash Conversion Cycle tidigare i inlägget visar också att det inte borde vara någon större fara för likviditetsbrist i bolaget givet att bolaget kontinuerligt lyckas sälja av sitt lager som till stora delar består av dagligvaror.

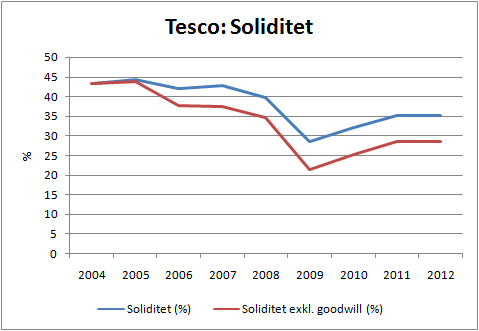

En bedömning av den finansiella styrkan i dagligvaruföretag måste därmed göras på annat sätt. Nyckeltalet soliditet går förstås att använda, så vi börjar med det.

Soliditeten var rejält hög 2004-2005 men har därefter dalat. 2009 sjönk soliditeten ytterligare då andra halvan av Tesco Bank förvärvades och då ökade dessutom goodwillen vilket ses som ett ökat glapp mellan kurvorna i figuren ovan. Innehavet av Tesco Bank försvårar bedömningen eftersom banker har helt annan soliditet än dagligvaruföretag, men soliditeten har ökat på senare år och bedöms rimligt hög för ett dagligvaruföretag både inklusive och exklusive goodwill. I jämförelse med konkurrenter ser bilden ut som följer.

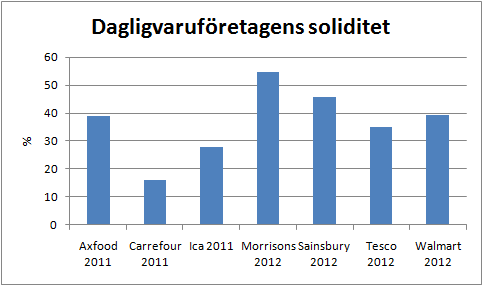

Tesco har lägre soliditet än sina brittiska konkurrenter och även lägre än Walmart och Axfood. Soliditeten är betydligt högre än Ica och framförallt Carrefour, vilket är de två andra dagligvaruföretagen med bankverksamheter.

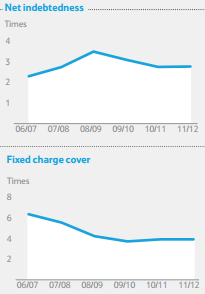

Räntetäckningsgrad brukar också vara ett lämpligt nyckeltal för att bedöma ett företags finansiella styrka. Tescos räntetäckningsgrad är annars hög (över 12 varje år sedan 2005 och 27 under 2012), men det är inte räntekostnader som är Tescos stora fasta kostnad, utan det är istället hyreskostnader. Tesco äger mycket fastigheter själva, men hyr också en del. Tesco själva använder därför två nyckeltal som finansiella mål:

- Net indebtedness, vilket betyder nettoskuld dividerat med EBITDAR. Målet är att kvoten ska understiga 2,5. Tillägget R efter EBITDA står för hyror.

- Fixed charge cover, vilket betyder täckning av fasta kostnader eller och definieras som EBITDAR dividerat med summan av räntekostnader och hyror. Målet är att täckningen ska ligga i intervallet 4-4,5.

På sid 30 i årsredovisningen 2012 redovisas dessa nyckeltal och saxade figurer visas nedan. Skuldsättningen är något för hög, men minskar sedan 08/09 då stora investeringar gjordes. Kostnadstäckningen ligger inom rätt intervall.

Jag känner mig bekväm med Tescos marginal för att täcka de fasta kostnaderna med tanke på den stabila och relativt konjunkturokänsliga verksamheten.

Värdering av aktien

Värderingen av aktien (LON:TSCO) utgår från en börskurs på 350 pence, vilket ger ett börsvärde på 28 miljarder pund och ett skuldfritt börsvärde (EV) på 46 miljarder pund.

Vinsten per aktie 2012 var 35,0 pence/aktie medan treårsmedelvinsten är 32,4 pence/aktie. Detta ger P/E 10 respektive P/E (3 år) 11. Om man utgår från Grahams formel P/E<8,5+2g så prisar dagens värdering in en tillväxt på ungefär 1,3 % per år vilket betyder att marknaden inte tror att den historiska tillväxten kommer att fortsätta i samma hisnande takt som hittills (12 % per år). Det tror inte jag heller, men däremot så tror jag att årets problem är tillfälliga samt att 1,3 % per år kommer att överträffas med råge och därmed är aktien prisvärd. Upp till P/E 15 bör vara prisvärt vilket innebär en börskurs på 486 pence. Börskursen är idag 25 % lägre än 2006 trots en 50 % högre vinst.

EV/EBIT är 11,5 medan EV/EBIT (3 år) är 12,9 vilket inte heller är högt. Lundaluppen föreslår att EV/EBIT (3 år) ska understiga 12 då ett bolag inte uppfyller Grahams kriterier för finansiell styrka (vilket Tesco inte gör) vilket innebär att värderingen i nuläget har blivit något för hög. En släkting till EV/EBIT är EV/E som uppgår till 16 medan EV/E (3 år) är 19.

Eftersom Tesco har mycket fastigheter och dessutom en bank så finns det ganska mycket substans i bolaget i form av eget kapital, vilket innebär att P/B-talet faktiskt är relativt lågt, närmare bestämt 1,6 eller 2,1 exklusive goodwill. Jag sätter inte särskilt stort värde till P/B-talet för ett dagligvarubolag utan fokuserar mer på P/E för värdering.

Slutsatser

Tesco är en tillväxtraket på dagligvarumarknaden som har tappat farten under 2012 främst på grund av problem på hemmamarknaden Storbritannien men även i Sydkorea. Den forna tillväxten lär knappast fortsätta, men mycket pessimism är inprisad i dagens värdering. I princip så måste räkenskapsåret 2012/2013 som snart avslutas vara mer än ett tillfälligt hack i den uppåtgående kurvan. Börskursen är idag 25 % lägre än 2006 trots en 50 % högre vinst. Jag bedömer att det är tillfälliga problem som Tesco kan reda ut och att värderingen därför är omotiverat låg vid en börskurs kring 350 pence.

Kvalitativt så har bolaget många styrkor och jämfört med de två andra stora dagligvarujättarna Walmart och Carrefour så ser Tesco bättre ut än åtminstone Carrefour. När det gäller Walmart så är bolagen bra på lite olika saker, men Walmart har bättre avkastning på eget och totalt kapital.

Med tanke på att Tesco är starkt beroende av den brittiska verksamheten, som står för två tredjedelar av koncernens omsättning och vinst, så skulle jag inte låta Tesco utgöra för stor andel av en aktieportfölj (se vidare tankar om en aktieportfölj). Dock velar jag lite om hur stor andel av en portfölj som bolaget kan utgöra. Jag skulle säga max 10-20 % och ju mer diversifiering från Storbritannien som bolaget uppnår, desto närmare 20 % skulle jag känna mig bekväm med. 15 % kanske är en lämplig kompromiss i nuläget.

Vi avslutar med en sammanfattande SWOT.

Styrkor

- Starkt varumärke och fantastisk historik. Hög och beständig lönsamhet i form av avkastning på eget kapital vilket tyder på konkurrensfördelar.

- En bevisad förmåga att kunna slå sig in på nya marknader.

- Mycket stabil och konjunkturokänslig verksamhet.

- Starkt kassaflöde från den löpande verksamheten (men inte lika starkt fritt kassaflöde på grund av tillväxtinvesteringar).

- Stabila finanser.

- Effektiv lagerhållning i förhållande till konkurrenter.

Svagheter

- Saknar en stark huvudägare.

- Ännu ganska beroende av verksamheten i Storbritannien (2/3 av omsättning och vinst).

- Bolaget står inför ett misslyckande i USA.

Möjligheter

- Fortsatt expansion i Kina och Indien eller helt nya marknader.

- Tesco bank är redan idag lönsam, men kan växa och bli betydligt större.

Hot

- Divärrifierar bort sig. Framförallt bank- och försäkringsverksamhet är något som inte är Tescos kärnverksamhet som kan leda till förluster om det sköts felaktigt.

- Tappade marknadsandelar på de viktigaste marknaderna Storbritannien och Sydkorea. Detta kan exempelvis ske på grund av nya preferenser eller konsumtionsmönster hos konsumenterna.

- Ändrade villkor för att bedriva verksamheten. I Sydkorea har Tesco nyligen drabbats och värst skulle det vara om något hände vad gäller regler i Storbritannien.

- En långvarig lågkonjunktur skulle slå mot försäljningen av konjunkturkänsliga produkter.

Vad tycker du om Tesco?

Kul att läsa om Tesco!

Antar att du sett att Skagen minskat sitt innehav sedan presentationen, länk: https://www.skagenfonder.se/Global/2.0_PDFs/2.6_Market_Report/Sweden/2012/20121001_Marknadsrapport-3.pdf

Ett titt på Morningstar visar att de menar att aktien är ”rätt” värderad, vilket 3 stjärnor innebär: http://tools.morningstar.co.uk/uk/stockreport/default.aspx?SecurityToken=0P00007OYV%5D3%5D0%5DE0WWE$$ALL

Skulle tro att aktien är hyfsat rätt värderad, men jag tycker det är ett trevligt sätt att få exponering mot tillväxtmarknader och en rätt säker utdelning. Kärnverksamheten i Storbritannien borde vända på sikt med tanke på deras stordriftsfördelar och starka varumärke.

Köpte via USA (ADR) och en liten nackdel är att det blir en avgift på utdelningen, förutom källskatten.

Slutligen ångrar jag min positiva och något naiva inställning till USA-delen, det är nog bara att sälja den som gäller!

Mvh

Gustav

Hejsan! Tyvärr har jag inte mycket att komma med i kommentarsväg gällande din analys av Tesco. Jag saknar helt enkelt kunskaperna för att komma med något vettigt ;-)

Min funderingar ska förhoppningsvis ändra på det. Jag har ställt samma fråga till flera andra bloggare jag uppskattar:

För en lekman som enbart har en 15 år gammal gymnasial utbildning på ekonomiprogrammet, vilken bok skulle du rekommendera som nr 1 för att börja lära mig om investering? Jag vill förstås rikta mig mot defensiv värdeinvestering och utdelningar.

I portföljen idag har jag H&M, Swedbank, Beijer Alma och Blackpearl. Den senaste köpte jag för länge sen enbart på rekommendation från en vän, men den får ligga kvar tills vidare.

Tacksam för alla tips!

Primalisten;

Kul att du gillar bloggen :-) Jag har själv läst en kurs i företagsekonomi för civilingenjörer på 3 poäng eller nåt sånt, men that’s it! Så där sitter vi nog i samma båt.

Om det är defensiv värdeinvestering och utdelningar som gäller så skulle jag rekommendera The Intelligent Investor av Ben Graham. Det finns ett flertal inlägg om boken här på Aktiefokus och jag skulle också rekommendera Lundaluppens serie om boken varmt:

https://www.aktiefokus.se/2012/07/the-intelligent-investor-kapitel-8-the-investor-and-market-fluctuations/

https://www.aktiefokus.se/2012/05/the-intelligent-investor-kapitel-14-stock-selection-for-the-defensive-investor/

http://www.lundaluppen.se/2012/06/intelligent-investor.html

Boken är ju rätt gammal och jag själv hade också mycket glädje av The five rules for successful stock investing av Pat Dorsey. Mycket bra och översiktliga genomgångar av resultaträkning, balansräkning, kassaflödesanalys, diverse nyckeltal och vad man ska leta efter i olika branscher. Se inlägg här:

https://www.aktiefokus.se/2013/01/the-five-rules-for-successful-stock-investing-av-pat-dorsey/

Nu blev det två tips, hoppsan! Hoppas du uppskattar böckerna! :-)

Gustav;

Yes jag noterade det. Buffett och Skagen lär ha olika placeringshorisonter (forever vs. kortsiktigt…) och min egen investering i Tesco är också långsiktig. Jag har dålig koll på vilka P/E-tal Morningstars motiverade kurser motsvarar, men vad jag har förstått så gör de DCF-värderingar. Det känns hur som helst bra att de inte tycker att aktien är övervärderad…

Om man bara använder Grahams formel, vilket jag tycker är praktiskt och enkelt, så behöver ju Tesco knappt växa för att dagens börskurs ska vara motiverad. Jag tror nog att de kommer växa fortare än så och ett första steg är att kapa förlusterna i USA ;-)

Det låter som en nackdel med ADR! Själv köpte jag via Aktieinvest och där får man courtagefri återinvestering av utdelningar vilket kan vara ganska trevligt (om man inte vill ha kontanter istället, för då kan man välja det). Nackdelen är ganska högt grundcourtage på 1,9 % eller något sådant, minns inte riktigt.

Gustav, vilken extra avgift är det du pratar om på utdelningen och hur stor är den?:)

Tusen tack!

Grahamns bibel kommer jag läsa förr eller senare, men tror det är lämpligt att börja med någon mer lättsmält bok. Att sen läsa The intelligent investor och samtidigt följa Lundaluppens genomgång av varje kapitel kommer bli lärorikt :)

The five rules verkar vara en bra bok att läsa som någon av de första, för att få ett bättre grepp om vad de olika siffrorna handlar om. Den ligger nu på önskelistan.

Skulle jag kunna få siffrorna på CCC från dina två senaste inlägg? Det skulle vara kul att testa om det finns någon korrelation mellan CCC och företagens lönsamhet.

jarnvargen@gmail.com

Primalisten;

Ja den är lite tungläst men ingenting jämfört med Security Analysis som jag köpte för ett halvår sedan men inte har orkat läsa än eftersom den är gigantiskt stor och lika tungläst ;-)

Aktieingenjören;

You’ve got mail! Korrelationen verkar vara svag eller möjligen den omvända, dvs. sämre CCC medför högre lönsamhet (ROE).

Angående avgiften ska jag dubbelkolla med Avanza vad den avser. Blir lite förvirrad då källskatt först dragits, men sedan förts tillbaka och ersatts med en avgift. Kan vara någon slags missförstånd, Återkommer!

Mvh

Gustav

Hej, när det gäller lageromsättningen tror jag att sortimentsmixen är en faktor. Dagligvarorna har en mycket hög omsättningshastighet, medan sällanköp – som Walmart har ganska mycket av – har längre lagertid.

Har ni gjort någon djupare genomgång av Ica? Aktien är ju lite svår att handla idag då man får ett bihang på köpet, men vem vet det kan va intressant inför en eventuell notering av aholds innehav. De har rätt bra fotnoter så ni borde nog kunna pro formera fram en hygglig balansräkning utan bankrörelsen.

Hantverkarn;

Att köpa via Hakon Invest är ett dåligt alternativ ja. Om Ahold väljer att börsnotera Ica så kommer jag definitivt att titta närmare på Ica, men jag avvaktar det beskedet. Icas marknadsposition och varumärke i Sverige är inte att leka med. Hur det är i de andra länderna har jag sämre koll på, men det går ju dåligt i Norge exempelvis. Vi får hålla tummarna för en börsnotering och en rimlig värdering! Vi får väl se om de noterar alltihopa inklusive bankrörelse också i sådana fall…

Tack för en mycket välskriven och intressant analys!

Apropå Walmart läste jag nyligen ”Made in America” av Sam Walton, kan jag varmt rekommendera. Mycket fascinerande man och boken gav mig en lite bättre förståelse för branschen.

Jag tycker verkligen inte Intelligent Investor är någon bra ”första bok” att börja med.

Börja hellre med Tradingguiden för att få lite mer förståelse för hur marknaden fungerar innan man dyker djupt i hur man värderar bolag.

OT: Bra analys av Tesco!

Olle; Jag tror jag misstolkade Primalistens fråga lite nu när jag läser igen. Jag tänkte att om man ska välja en bok, vilken ska man välja då? Jag håller med om att The Intelligent Investor inte är särskilt bra att börja med då den inte är vidare lättsmält. Jag själv började med den men önskar att jag hade börjat med något annat! Hoppas du ser detta, Primalisten, men du verkar redan ha insett det av ditt svar att döma :-)

Jonas; Tackar för tipset! Listan över intressanta böcker växer… :-)