H&M brukar ständigt hyllas bland svenska aktiebloggar (se exempelvis 4020, defensiven, Lundaluppen eller Spartacus Invest) och även här på Aktiefokus har bolaget tidigare lovordats genom olika sållningar med Grahams kriterier då bolaget har stuckit ut som Stockholmsbörsens okrönte konung. Äntligen har det blivit dags att få skriva något negativt om H&M!

Efter att ha läst boken The five rules for successful stock investing så har jag blivit inspirerad till tonvis med olika inlägg och detta är ett av dem. Boken tar upp branschbeskrivningar med intressanta nyckeltal och det var begreppet ”cash conversion cycle” som fångade mitt intresse och mynnade ut i denna jämförelse. Vi återkommer till vad detta är för något.

Jag är ingen hejare på klädbranschen, utan har helt sonika valt ut de stora bolag som jag känner till via mitt nyhetsflöde om H&M i appen ”Aktier” på Iphone, vilket är Gap, Marks & Spencer, Inditex och Esprit. Dessutom har jag lagt till två svenska bolag där KappAhl var tänkt att stå för dålig investeringskvalitet medan MQ valdes eftersom det är en affär jag själv handlar i ibland (eller så blandar jag ihop den med Brothers…). Det finns säkert fler bolag som kan vara med i jämförelsen, men huvudsyftet för min egen del var att jämföra H&M och Inditex samt några fler för att skapa en bild av klädbranschen.

Samtliga siffror i jämförelsen baseras på den senaste årsredovisningen, vilket betyder 2012 för Esprit, KappAhl, Marks & Spencer och MQ samt 2011 för övriga.

Bolagens storlek och bruttomarginal

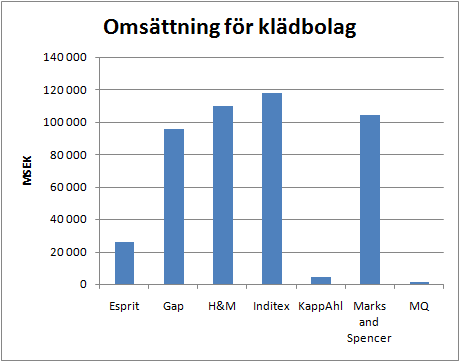

Bolagens omsättning exklusive moms omräknat till miljoner kronor visas i figuren nedan. Växelkurser är från den 8 januari 2013.

Inditex är störst sett till omsättning följda av H&M, Marks & Spencer och Gap. Esprit är hyfsat stora medan de svenska bolagen exklusive H&M är riktiga lilleputtar.

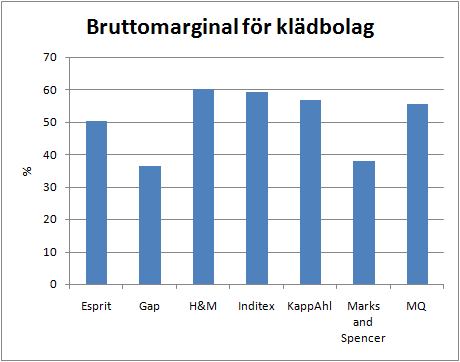

Bolagen säljer kläder och har därmed en kostnad för sålda varor. Omsättning minus kostnad för sålda varor ger bruttoresultatet och därmed kan vi beräkna en bruttomarginal som bruttoresultat dividerat med omsättning. Bruttomarginalen för bolagen ser ut som följer.

Här ser vi anledningen till varför H&M hyllas. Bruttomarginalen är nämligen fantastisk, ca 60 %, och bäst i jämförelsen. Inditex är inte långt efter och de små svenska bolagen har faktiskt också riktigt fina bruttomarginaler. Esprit ligger snäppet efter medan Marks & Spencer och Gap har lägst bruttomarginaler. H&M:s lönsamhet är alltså bäst i klassen tillsammans med Inditex. Detta är mycket imponerande av H&M med tanke på att de har en lågprisprofil och ändå har höga marginaler.

Bruttomarginal är förstås inte allt, utan ett klädbolag har även diverse försäljningskostnader, administrationskostnader och finansiella kostnader. Såvitt jag vet är både H&M och Inditex skuldfria, medan jag inte har någon koll på de andra bolagen. Mycket enkelt betraktat så innebär det att H&M och Inditex också bör ha bland de högsta nettomarginalerna (alltså resultat efter skatt i förhållande till omsättning) om det inte är någon annan kostnadspost som sticker ut kraftigt för något bolag, vilket inte ingår i denna jämförelse (däremot så går KappAhl med förlust på grund av höga försäljningskostnader trots en bra bruttomarginal, så det handlar inte bara om bruttomarginal). De stora bolagen borde ha stordriftsfördelar speciellt när det gäller administration, men även vad gäller försäljningskostnader (exempelvis via lägre hyra i förhållande till omsättning på grund av låga hyror och attraktiva lägen).

Cash Conversion Cycle

Vad är då haken med H&M? Jo, det är bolagets cash conversion cycle. Cash conversion cycle visar hur effektivt ett företag omsätter sina varor till pengar, vilket är av stor vikt för handelsföretag. Ett företag köper in sina varor på kredit från leverantörerna och har som mål att dels ha varorna på lager så kort tid som möjligt, dvs. att sälja varorna så snabbt som möjligt, och dels att få betalt av kunderna så snabbt som möjligt. Å andra sidan så är företagets mål att betala skulden till leverantörerna så sent som möjligt. Ju fortare lagret omsätts och kunderna betalar samt desto senare man kan betala leverantörerna, desto kortare tid binds kapitalet upp i verksamheten. I slutändan kan det förhoppningsvis också leda till att mindre kapital binds upp.

Därmed kan vi beräkna följande nyckeltal:

- Dagar i lager = 365 / (kostnad för sålda varor / genomsnittligt lager under året)

- Dagar med kundfordringar = 365 / (försäljning / genomsnittliga kundfordringar under året)

- Dagar med leverantörsskuld = 365 / (kostnad för sålda varor / genomsnittlig leverantörsskuld under året)

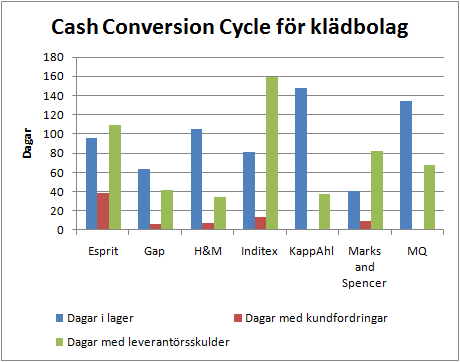

För bolagen i jämförelsen ser det ut som följer.

Vad gäller lagerhållning så är en kort tid i lager positivt. Marks & Spencer är bäst med 40 dagars lagertid medan H&M är sämst av jättarna med en lagertid på över 100 dagar. Esprit har knappt 90 dagars lagertid, Inditex ungefär 80 dagar och Gap ungefär 60 dagar. De små svenska bolagen har sina kläder i lager längre tid än jättarna och KappAhl är sämst i klassen.

Antal dagar med kundfordringar är relativt ointressant för klädbolagen även om Esprit sticker ut med mycket lång betalningstid från sina kunder. Det borde bero på att de inte bara har egna butiker, utan även säljer kläder till andra butiker. Även Inditex sticker ut lite jämfört med övriga, men det är inget att bry sig om med tanke på deras lagerhållning och leverantörskrediter. De svenska pyttebolagen har i princip noll betalningstid från sina kunder vilket tyder på att de säljer alla sina varor mot kontantbetalning i kassa.

Anledningen till att det överhuvudtaget uppstår kundfordringar för de företag som inte säljer kläder till andra butiker som Esprit borde vara försäljning till franchisetagare och försäljning via postorder/webben.

När det gäller antalet dagar med leverantörsskulder så kan man se vilken press bolagen sätter på sina leverantörer. Inditex har brutala villkor mot sina leverantörer! ”Leverera till oss nu – få betalt om ett halvår!”. Även Esprit och Marks & Spencer har ganska långa leverantörskrediter, men det som förvånar här är att H&M är sämst i klassen! H&M verkar inte sätta någon press alls på betalningsvillkor från sina leverantörer vilket innebär att H&M måste binda mer kapital än sina konkurrenter. Kan det vara så att H&M har som strategi att pressa priserna genom att erbjuda för leverantörerna fördelaktiga villkor? Den höga bruttomarginalen tyder på det, men i sådana fall så gör Inditex något väldigt bra genom att ha både hög bruttomarginal och extremt långa leverantörskrediter.

Det kan också vara så att H&M är ett svenskt och skötsamt bolag som betalar sina fakturor i tid, medan andra bolag struntar i detta (detta skulle också kunna vara en fördom, men det vore intressant om någon med kännedom om branschen hade lite input i frågan). På grund av bolagens storlek så sitter leverantörerna i en mycket svag position mot de största klädbolagen och kan bara välja mellan att acceptera dåliga villkor och sena betalningar eller att förlora sin största eller kanske enda kund.

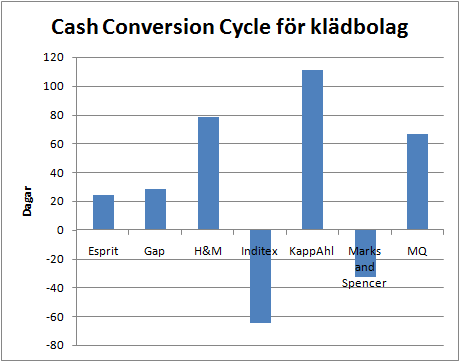

Ovanstående tre nyckeltal kokar ihop till begreppet ”cash conversion cycle” som visar med hur många dagars marginal (vid negativa värden) eller med hur många dagars försening (positiva värden) som ett företag säljer och får betalt för en vara innan leverantörsskulden måste betalas. Därmed kan vi definiera begreppet Cash Conversion Cycle:

- Cash Conversion Cycle = Dagar i lager + dagar med kundfordringar – dagar med leverantörsskuld.

Cash Conversion Cycle syftar alltså på den tidscykel inom vilken en vara konverteras till kontanter. Tiden i dagar visas för de jämförda bolagen i figuren nedan.

Inditex och Marks & Spencer har negativt värde vilket betyder att de hinner sälja och få betalt för sina kläder innan leverantörsskulderna måste betalas, tack vare effektiv lagerhållning och tuffa kreditvillkor mot sina leverantörer (eller att de inte betalar sina fakturor förrän varorna är sålda). Inditex har överlägset effektivast Cash Conversion Cycle. H&M är istället överlägset sämst i klassen av de stora bolagen och H&M är faktiskt också sämre än MQ. H&M:s ineffektiva Cash Conversion Cycle visar att bolaget måste binda upp kapital i sitt varulager under längre tid än dess stora konkurrenter.

Om man inte har valt bort KappAhl på grund av en usel historik med idel nyemissioner så kan man hitta ännu ett argument att inte investera i KappAhl här.

Lönsamhetsmått och finansiell styrka

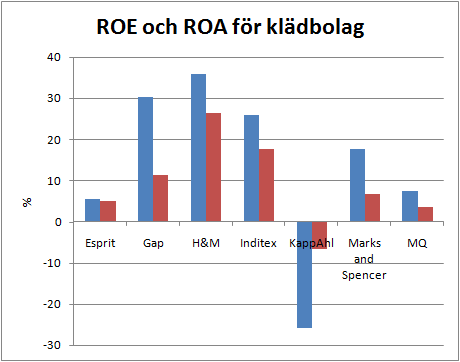

För att få en uppfattning om bolagens lönsamhet så jämförs här två mått: avkastning på eget kapital (ROE) och avkastning på totalt kapital (ROA). Dessa visas i figuren nedan.

H&M sticker ut som klart lönsammast sett till både ROE och ROA. Gap har hög ROE på grund av en stor finansiell hävstång vilket syns på en betydligt lägre ROA. Inditex är näst bäst på ROA, men trea på ROE på grund av en lite mindre finansiell hävstång. Det som sticker ut åt det negativa hållet är att Esprit och MQ har låg ROE och ROA. KappAhl går med förlust.

Jag själv har tidigare inte använt måttet Cash Conversion Cycle, men jag tänkte mig att en effektiv Cash Conversion Cycle skulle leda till, eller åtminstone bidra märkbart till, bättre avkastning på eget kapital. Tankegången är följande: en kort lagertid (effektiv lagerhållning) leder till ett mindre lager i genomsnitt vilket innebär att mindre kapital binds i lagret vilket i slutändan ökar avkastningen på kapitalet. Dock så visar denna jämförelse att H&M som har högst marginal i själva verket inte alls har en effektiv Cash Conversion Cycle i jämförelse med andra bolag i branschen. Det handlar alltså lika mycket om andra faktorer så som höga marginaler.

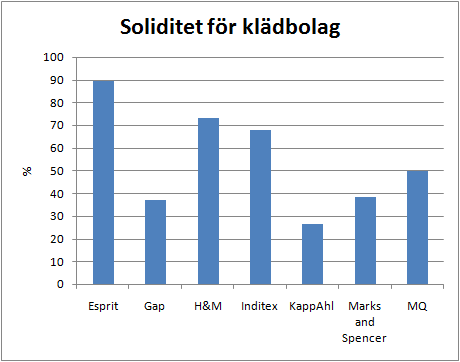

Soliditeten är ett mått på den finansiella styrkan och jämförs för bolagen i figuren nedan.

Esprit har en fantastiskt hög soliditet kring 90 %. Soliditeten hos H&M och Inditex går inte heller av för hackor då den är kring 70 %. Det är egentligen bara KappAhl som har en relativt låg soliditet (speciellt med tanke på att bolaget går med förlust).

Slutord

Jämförelsen visar att H&M tillhör de största klädbolagen i världen och dessutom mäktar med den högsta avkastningen på eget kapital, den högsta avkastningen på totalt kapital och den högsta bruttomarginalen av dem alla. H&M är alltså bäst i klassen! För att använda lite moderna begrepp så zlatanerar H&M över de andra klädbolagen.

Däremot så sticker H&M ut som sämst i klassen när det gäller att ha en effektiv Cash Conversion Cycle, dvs. kombinationen av lagerhållning samt hantering av kundfordringar och leverantörsskulder. Här sticker istället Inditex ut som den tydliga vinnaren. Frågan är om det är rimligt att Inditex inte betalar sina leverantörer förrän efter ett halvår och den andra frågan man kan ställa sig är om det spelar någon roll att H&M har en till synes ineffektiv Cash Conversion Cycle?

Förhoppningsvis har detta inlägg visat på något som H&M inte är bäst på, men det verkar inte spela någon roll och det går inte att komma ifrån att H&M ändå ser attraktivast ut bland klädbolagen om man ser till kvalitet.

Skulle man inte kunna se detta som att H&M har en potential att bli ännu bättre? :)

Intressant läsning och kul med något negativt om Hm. Ifall du skulle ta med något mer bolag någon gång vore sydafrikanska Truworths en bra kandidat (även om mitt intresse är större än allmänintresset). Jämförde dem med Hm för länge sen och tyckte att de var minst lika bra vid en snabb titt.

Sen har jag för mig att Marks and Spencer har mycket mer än kläder, men det är en detalj. Trevlig läsning som sagt!

Mvh

Gustav

Blir det inte lite missvisande att jämföra CCC för Inditex och HM när de har valt två helt skilda affärsmodeller? HM äger inga egna fabriker, därför har de väl även rimligtvis ett väldigt lågt förädlingsvärde och kan inte släpa på sina betalningar eftersom utan kläder ingen försäljning. Detta medför väl även att de måste lägga sina beställningar i förväg och binder därför upp kommande kollektion i lager. Inditex har samtidigt sina egna fabriker och kan därför hålla ett lägre lager, samtidigt som de själva hanterar förädlingen från textil till kläder och bör rimligtvis därför kunna pressa sina leverantörer mer. Som du märker så har HM en högre lönsamhet (ROA/ROE) trots sämre CCC, vilket kanske kan ha sin förklaring i att HM binder 15% av omsättningen i anläggningstillgångar samtidigt som Inditex binder 30%.

Avkastning på sysselsatt kapital är nog ett bättre jämförelsemått mellan bolag i samma branch än bara CCC då man nog även måste inkludera sysselsatta anläggningstillgångar.

Jag tror att Hantverkarn ovan är inne på rätt spår, Inditex har en helt annan kategori leverantörer och när det gäller råvaror och fabriksinventarier så är villkoren på marknaden andra än när det gäller helfabrikat. Men jag har inte läst på tillräckligt väl om Inditex för att kunna bekräfta det helt, får kanske bli ett blogginlägg någon gång.

CCC är högintressant, det man kan säga är att bland framgångsrika handlare är man generellt sett duktiga på detta. Inditex har dock, med sin affärsmodell, valt att optimera på just detta snarare än låga inköpspriser. Bolaget har hyllats för detta men har fortfarande inte bevisat att modellen är överlägsen exempelvis HM.

H&M-optimisten; kanske! Eller så är de redan väldigt bra givet sin egen affärsmodell som Hantverkarn och Lundaluppen påpekar och det blir därmed en jämförelse mellan äpplen och päron.

Gustav; Ja just ja. Om jag gör en uppföljning någon gång så kanske de får vara med. De är lite krångliga och dyra att handla jämfört med övriga. Jag har som mål att hitta bra svenska bolag men glider ofta över på utländska, precis som du ;-) Jag har inte satt mig in i Marks and Spencers verksamhet heller, men de verkar ju ha en hel del andra varor också vid en snabb titt på hemsidan.

Hantverkarn och Lundaluppen;

Jo det är nog så att det blir lite äpplen och päron av CCC-jämförelsen i de fall bolagen har olika affärsmodeller. Jag har inte satt mig in i bolagens enskilda affärsmodeller (utom H&M:s) och det kan mycket väl vara olika affärsmodeller som speglas i de stora skillnaderna. Jag skulle absolut inte satsa på något av bolagen ovan baserat på bara CCC och det är därför jag har tagit med mer traditionella nyckeltal som jag känner mig mer bekväm med och då sticker ju H&M ut, som vanligt…

Tackar för intressanta kommentarer! CCC är nytt för mig och jag kommer att återkomma till ämnet genom ett instick i nästa bolagsanalys som dyker upp om ungefär en vecka. Då handlar det inte om klädbranschen…

Föregående skribenter har antagligen rätt om att de olika affärsmodellerna förklarar en stor del av skillnaderna i CCC. Men sedan måste jag säga att CCC nog måste vara bland de mest överteoretiserade och efterblivna nyckeltal som en ekonom någonsin uppfunnit.

Vi kan göra ett litet tankeexperiment med tre uttalanden för att visa detta:

(1) Att ligga ute med kapital utgör en kostnad då likvidet måste tillföras med lån.

(2) De stora klädkedjorna är mycket effektiva på att hitta effektiva producenter och förhandla fram villkor som optimerar lönsamheten för klädkedjan.

(3) Stora företag med stabil balansräkning betalar en lägre ränta.

Detta innebär att lånfristiga leverantörsskulder innebär en kostnad för producenten (1). Denna kostnad måste kompenseras med ett högre pris då producentens marginaler är hårt pressade (2). Producentens kostnad för att för att säkra sin likvidetet är högre än klädproducentens kostnad för att betala i tid (3).

Därför är det bättre för H&M att betala sina leverentörsskulder med hög punktlighet än att öka sina producenters kostnader genom att tvinga dem att ta lån för att lösa sin likviditet.

Förutom den här rent logiska uppställningen av kostnadseffektivitet i produktionskedjan så tror jag även att det finns stora ”mjuka” värden i att vara en bra kund. Kejsar Augustus ska ha sammanfattat min syn på saken då han fördömde en provinsguvernör med orden ”En bra fåraherde klipper sin flock, han flår den inte”. Pressar man sina leverantörer för hårt så kommer både personal och långsiktigt underhållsarbete att ta skada. Det är därför bättre att inte vara onödigt girig på kort sikt och istället hålla en jämn men förutsägbar prispress vilket gör att producenterna effektiviserar verksamheten.

Aktieingenjören;

Mycket ekonomisk teori är uppåt väggarna och jag är heller inte övertygad om förträffligheten med CCC eftersom det inte verkar finnas något samband mellan effektiv CCC och hög lönsamhet. Den ekonomiska teorin som ligger bakom håller däremot säkert inte med dig till hundra procent :-)

Morningstars gamla analyschef Pat Dorsey som skrev boken jag hänvisar till framhöll CCC som det enskilt viktigaste nyckeltalet för handelsföretag, så jag undersökte saken och det mynnade ut i detta inlägg (bland annat…). Det verkar ju helt klart finnas andra faktorer som är viktigare för lönsamhet i handelsbolag…

Utan problem kan jag sträcka mig så långt som att ett effektivt lager är gynnsamt och speciellt så bör man nog hålla ögonen öppna efter en minskande lageromsättningshastighet (dvs. en av tre delar i CCC). Om lageromsättningshastigheten minskar beroende på att lagret ökar så är det negativt. De andra två delarna i CCC är knappast heller oviktiga, men man ska heller inte överdriva vikten som du säger utan det finns andra ”mjuka” delar som förmodligen är mycket viktigare. En god relation till en leverantör borde vara bättre på lång sikt än att skinna dem så mycket som möjligt på kort sikt.

Jag tror att det finns goda anledningar till varför Pat Dorsey är aktieanalytiker snarare än företagare ;-).

Men det är oerhört fascinerande att observera finansbranschen som utomstående. Jag tycker att ditt inlägg räcker väldigt långt för att visa på svagheterna med CCC eftersom korrelation mellan CCC och högt aktieägarvärde saknas. Men trots att empiriska data uppenbarligen saknas så verkar ingen vara villig att ifrågasätta en auktoritet på området.

Kul jämförelse! Jag har ofta hört om de olika affärsmodellerna Inditex och H&M har – att Zara har så extremt flödeseffektiv produktion att de snabbt kan anpassa kollektionen efter modetrender detta till bekostnad på inköpskostnader t ex. Intressant!

Andreas; Ja affärsmodellerna verkar skiljas åt rejält! Vad jag minns från boken Handelsmännen så transporterar Inditex sina varor med flyg medan H&M transporterar med båt. Ännu en faktor där snabbhet och kostnad skiljer sig kraftigt åt. H&M har ju inga ambitioner av att leda modet (vilket Inditex kanske har), utan de följer modet vilket är ett säkert kort även om de allra trendkänsligaste kanske väljer bort H&M för någon annan kedja. Den stora massan kan däremot gå till H&M en månad senare och köpa tre modeplagg för priset av två och vara glada och nöjda.

Det var just detta jag tänkte kommentera om. Jag har uppfattningen att HM har minst modegrad i sina kläder i hela jämförelsen, därmed kan man ha bassortimentet i lager under en längre tid, och kanske det då är effektivare att beställa stora batcher till ett billigare pris än att beställa flera små för att kunna låna pengar av leverantörerna?

Tycker dock det är väldigt bra att du svär lite i kyrkan och försöker skapa en verkligare bild av marknaden och HM.

Har läst mig på om ämnet en del och kollat forskningsläget. CCC har enligt forskning stark inverkan på ett företags lönsamhet. Dvs. en negativ relation till lönsamhet är bevisad i många studier med varierade lönsamhetsmått och urval. En eventuell påverkan på aktiepris har inte tillräckligt undersökts eller fått signifikans. Några har undersöt EVA och CCC och sett en signifikant ökad EVA över tid beroende av CCC förbättringar. Dessa såg också på hur maknaden uppfattade CCC förbättringar och kunde se hur marknaden var relativt bra på att snabbt räkna in förbättringen i CCC proportionerligt i priset. Dock är detta en opublicerad artikel än så länge…

CCC; Intressant! Det är lätt att tänka sig att det bidrar till en viss gräns. Ett företag med lager som tar flera år att omsätta och som lämnar krediter på flera år men måste betala sina leverantörer kontant lär ju ha svårt att nå bättre lönsamhet än ett företag med snabb lageromsättningshastighet som får betalt snabbt och har rimliga villkor från leverantörerna. Så långt är det svårt att ifrågasätta :-)

När man går in på detaljerna och ser på hyfsat likartade bolag som klädbolagen eller varför inte dagligvarubolagen (se analys av Tesco) så verkar CCC spela mindre roll. Alla bolag i jämförelsen har en hyfsad eller bra CCC och då verkar andra faktorer spela mycket större roll. Branschen och leverantörernas situation måste ha stor inverkan. Det skulle också kunna vara så att de bolag som har haft en usel CCC (eller andra faktorer till sin nackdel) redan är utkonkurrerade och därför inte kommer med i min jämförelse.

Intressant att det forskas på ämnet i alla fall, men forskning tenderar ofta att bli lite väl teoretisk :-)

Jag har för övrigt noterat att Morningstar redovisar CCC som nyckeltal för alla bolag på sin hemsida (tio års data), så där kan man lätt se trender om man vill.