De tre danska bankerna Nordjyske bank, Lollands bank och Nordfyns bank har tidigare valts ut i en sållning och därefter analyserats och därefter har en djupdyknings gjorts i hur ändringar av värdet på marknadsvärderade tillgångar har påverkat bankernas resultat för att beräkna en normal intjäningsförmåga exklusive värdeförändringar.

I detta inlägg ska vi fördjupa oss i bankernas nedskrivningar av lån. Orsaken till att det går dåligt för danska banker är stora nedskrivningar och förhoppningen vid en investering i bankerna är att nedskrivningarna ska återgå till normala nivåer om några år. Nedskrivningar i banker fungerar i princip på följande sätt (med terminologi från Swedbanks årsredovisningar):

- En bank gör reserveringar, vilket innebär att banken skriver ned ett lån på grund av farhågor om inställd betalningsförmåga. Alltså lån som banken tror är dåliga lån. När banken gör reserveringarna påverkas också resultaträkningen negativt.

- Det kan visa sig att tidigare gjorda reserveringar gjordes i onödan och då kan banken göra återvinningar av gjorda nedskrivningar. Alltså lån som banken trodde var dåliga men som i slutändan visade sig vara bra. Återvinningarna påverkar resultaträkningen positivt.

- Delar av reserveringarna kommer resultera i konstaterade kreditförluster. Dessa kan också uppkomma direkt utan att gå vägen via reserveringar. Detta är alltså lån som banken trodde var dåliga som också visade sig vara dåliga. Reserveringar som övergår i konstaterade kreditförluster påverkar inte resultaträkningen.

- Påverkan på resultaträkningen är nettot av reserveringar, återvinningar och konstaterade kreditförluster som ej tidigare är reserverade.

- De ackumulerade reserveringarna över tid är lån som antingen kan konstateras vara kreditförluster eller som kan återvinnas. I båda fallen försvinner lånen från de ackumulerade reserveringarna. De ackumulerade reserveringarna som andel av den totala utlåningen är ett nyckeltal som de flesta danska banker redovisar i sina årsredovisningar.

Som vi har sett i tidigare inlägg (exempelvis två danska banker i jämförelse med svenska storbanker eller analysen av de tre danska bankerna) så har bankerna historiskt gjort stora återvinningar några år efter stora nedskrivningar. Swedbank och SEB hade negativa nedskrivningar (netto) under 2011 medan detsamma hände Nordjyske under 2005-2007 och Lollands under 2006-2007 (men inte Nordfyns). Det finns alltså möjlighet till återvinningar av gjorda reserveringar.

En anledning till att stora återvinningar görs är att reserveringar har gjorts på ett försiktigt sätt från början, dvs. att banken hellre gör reserveringar med möjlighet till återvinning än att banken inte gör reserveringarna. En annan anledning till stora reserveringar kan också vara krav från myndigheten på vilka lån som ska reserveras för nedskrivningar (vilket verkar vara fallet för Lollands katastrofala nedskrivningar 2012). I båda fallen finns naturligtvis en risk för betalningsinställelse vilket leder till konstaterade kreditförluster.

Å andra sidan finns här också en möjlighet till kreativ bokföring, dvs. att redovisa återvinningar så snart som möjligt för att förbättra resultatet (med risk för att lånen behöver reserveras för nedskrivning snart igen). Frågan är om det går att reda ut vad som är vad.

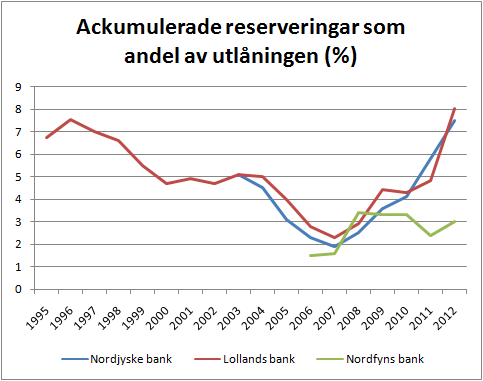

Vi börjar med de ackumulerade reserveringarna för de tre bankerna.

För Nordjyske och Lollands har reserveringarna skenat iväg sedan finanskrisens start. Att reserveringarna har skenat borde dock betyda att kreditförlusterna inte är konstaterade, utan bara att lånen är osäkra. Nordfyns reserveringar är inte uppe på samma nivå som de andra bankernas.

Reserveringarna i absoluta tal för de tre bankerna är följande:

- Nordjyske: 501 MDKK (motsvarande mer än de fem senaste årens vinster före skatt eller drygt tre års normal intjäningsförmåga exkl. värdeändringar)

- Lollands: 116 MDKK (motsvarande mer än de sex senaste årens vinster före skatt eller drygt fyra års normal intjäningsförmåga exkl. värdeändringar)

- Nordfyns: 51 MDKK (motsvarande de två senaste årens vinster före skatt eller knappt två års normal intjäningsförmåga exkl. värdeändringar)

I bästa fall kan alla reserveringarna återvinnas (vilket påverkar resultatet positivt) medan i värsta fall så görs inga återvinningar alls (vilket inte påverkar resultatet eftersom reserveringarna redan är gjorda). Här finns alltså bara förbättringspotential!

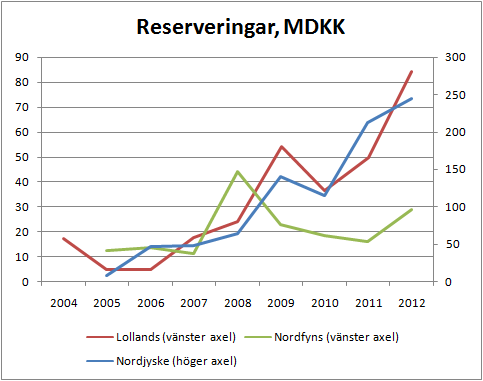

För att söka anledningarna så får vi se till de enskilda beståndsdelarna. De årliga reserveringarna visas nedan. Nordjyske, som är större än de andra två bankerna, ska avläsas på höger axel.

Nordfyns sticker ut med att inte ha stadigt ökande reserveringar, även om nivån har ökat 2012. Nordjyske och Lollands har båda rekordhöga reserveringar 2012.

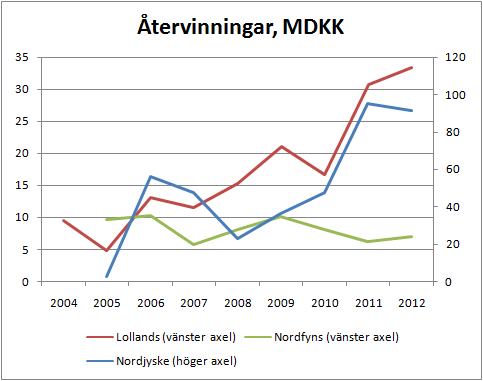

Återvinningarna ser ut på följande vis.

Nordjyske och Lollands, som har ökande reserveringar, har också ökande återvinningar. Det är rimligt att tänka sig att att en viss andel av de gjorda reserveringarna faktiskt görs felaktigt (på grund av försiktighet eller misstag) och att återvinningarna därmed följer reserveringarna (och förhoppningsvis försöker jag inte bortförklara beteendet här, dvs. en form av confirmation bias). Man skulle annars kunna tänka sig att det är oroväckande att återvinningarna är rekordhöga samtidigt som reserveringarna också är det och att det kan vara ett sätt att via kreativ bokföring förbättra resultatet.

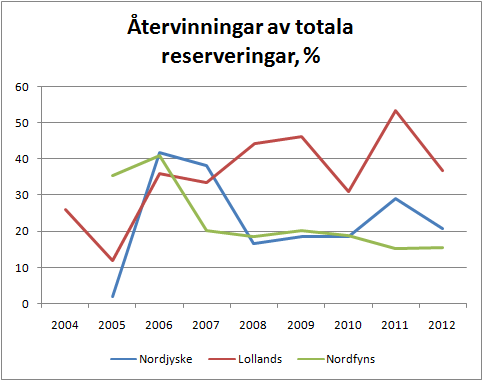

Vi betraktar återvinningarna som andel av de totala (ackumulerade) reserveringarna (genomsnitt av reserveringar vid årets början och årets slut).

Sedan finanskrisens utbrott är andelen återvinningar av de totala reserveringarna relativt konstant för de olika bankerna. Nordjyske återvinner ungefär 20-30 % av de totala reserveringarna varje år medan motsvarande siffror för Lollands är höga 30-50 % och betydligt lägre 15-20 % för Nordfyns.

Lollands sticker alltså ut med något högre återvinningar. Lollands har också haft störst ackumulerade reserveringar under nästan hela perioden vilket skulle kunna betyda att de gör stora reserveringar av försiktighetsskäl. Dock tyder de extremt stora reserveringarna 2012 som följd av Finanstilsynets besök på att så inte är fallet vilket då snarare tyder på ganska aggressiva återvinningar.

Som jämförelse så har den svenska storbanken Swedbank haft återvinningar i storleksordningen några procent av de ackumulerade reserveringarna under 2007-2010. 2011 gjordes stora återvinningar i storleksordningen 20 % av totala reserveringar, alltså kring den nivå som Nordjyske och Nordfyns ligger stadigt kring.

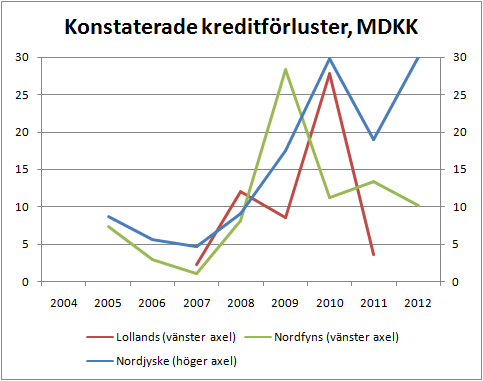

Nedan visas konstaterade kreditförluster. Lollands redovisar inte siffran för 2012 i sina noter vilket är märkligt. Det enda de redovisar är reserveringar, återvinningar och ”övriga förändringar”. Notera att höger och vänster axel är identiska i denna figur vilket innebär att Nordjyske har ganska låga konstaterade kreditförluster i förhållande till sina nedskrivningar jämfört med de andra bankerna.

De konstaterade kreditförlusterna för Nordjyske är rekordhöga sedan 2009 med konstaterade kreditförluster som varierar mellan 20-30 MDKK. Nordfyns hade sin topp 2009 nära 30 MDKK och har därefter lägre konstaterade kreditförluster kring 10-15 MDKK. Lollands konstaterade kreditförluster ökade stadigt fram till 2010 med en topp nära 30 MDKK men 2011 konstaterades istället en rekordlåg nivå. 2012 är värdet för Lollands alltså oklart, men banken redovisar ”övriga förändringar” kring 2 MDKK.

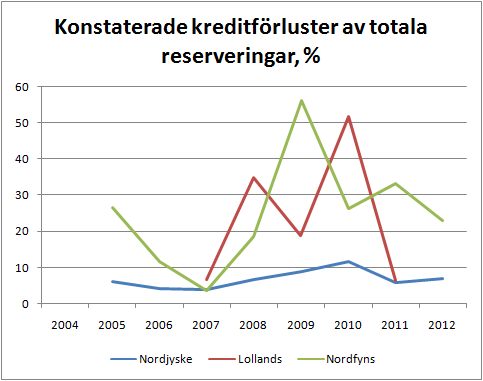

Konstaterade kreditförluster som andel av totala (ackumulerade) reserveringar (genomsnitt av reserveringar vid årets början och årets slut) visas nedan.

Här ser vi att Nordjyske ligger på en låg, men jämn, nivå jämfört med de andra två bankerna och har så gjort sedan 2005. Nivån är kring 5-10 % av de totala reserveringarna. Detta kan betyda två saker; antingen gör Nordjyske reserveringar på ett mycket försiktigt sätt (vilket kan leda till stora framtida återvinningar) eller så drar Nordjyske ut på att konstatera kreditförluster in i det sista vilket i sådana fall kan leda till stora konstaterade kreditförluster framöver. Oavsett vilket så är det bara återvinningarna som kan påverka resultatet och det i positiv riktning.

Nordfyns och Lollands har konstaterat mycket stora kreditförluster, under enstaka år har hälften av reserveringarna konstaterats vara verkliga kreditförluster.

Även här har jag jämfört med Swedbank., som har konstaterade kreditförluster stadigt kring 20 % årligen av de totala reserveringarna sedan 2007. Jag får uppfattningen om att bankerna hanterar reserveringar, återvinningar och konstaterade kreditförluster på olika sätt.

Den danska motsvarigheten till Finansinspektionen, Finanstilsynet, har besökt alla tre bankerna på senare tid. Om de granskar konstaterade kreditförluster har jag ingen aning om, men det kanske någon läsare har? Finanstilsynet verkar i alla fall kunna kräva ändrade reserveringar av lån, vilket framförallt har påverkat Lollands.

Lollands och Nordfyns har betydligt större andelar konstaterade kreditförluster vilket tyder på bristande kreditkontroll. Båda bankerna har under ett enstaka år tvingats medge att hälften av reserveringarna var konstaterade kreditförluster. Detta är också en anledning till att framförallt Nordfyns ackumulerade reserveringar inte har ökat i samma takt som de andra två bankernas; stora delar av reserveringarna har nämligen konstaterats vara kreditförluster. Lollands reserveringar har trots detta fortsatt att öka, samtidigt som de konstaterade kreditförlusterna har minskat. Antingen får vi se stora konstaterade kreditförluster inom kort för Lollands eller så finns det stora återvinningar att vänta framöver.

Sammanfattning

Efter denna genomgång bedömer jag att Nordjyske uppvisar störst kvalitéer. Endast en liten andel av reserveringarna omvandlas till konstaterade kreditförluster vilket i bästa fall innebär att det finns stora återvinningar att hämta under kommande år vilket slår igenom i resultatet. I värsta fall finns det inga och då är resultatet redan påverkat.

Lollands och Nordfyns har betydligt högre konstaterade kreditförluster sedan finanskrisens start vilket bevisar en bristande kreditkontroll.

Nordjyske och Lollands har mycket stora ackumulerade reserveringar i storleksordningen 7-8 % av utlåningen, motsvarande 3-4 års normal intjäningsförmåga före skatt exklusive ändringar av värde på marknadsvärderade innehav. I bästa fall innebär det att finns det stora mycket stora återvinningar att hämta under kommande år vilket slår igenom i resultatet och i värsta fall är resultatet redan påverkat. Sett till historik så gör Nordjyske lägst konstaterade kreditförluster vilket kan vara en indikation också om framtiden, men inte inte behöver vara det. Lollands uppvisar mycket låga konstaterade kreditförluster 2011 (och kanske 2012) vilket kan tyda på att stora nedskrivningar görs på grund av ett hårdare regelverk från Finanstilsynet.

Nordfyns har något lägre ackumulerade reserveringar vilket beror på höga konstaterade kreditförluster under de senaste åren samtidigt som reserveringarna inte har skenat de senaste åren på samma sätt som för Nordjyske och Lollands.

Sammantaget så stärker denna genomgång bilden av Nordjyske som den starkaste av de tre bankerna. Lollands uppvisar förmodligen störst brister, vilket också speglas av värderingen. Jag är fortsatt positiv till alla tre bankerna som en spekulation i att de återgår till normala nedskrivningsnivåer om några år vilket innebär kraftigt höjda vinster. Om de dessutom kan gynnas av återvinningar så ser jag det som en bonus.

Hur ser det ut med räntesänkningar för att ”rädda” lån?

Med tanke på Nordjyskes inriktning på jordbruk känns det som att en del av Nordjyskes reserveringar kan bero på att man skrivit ned räntesatsen på lån för att inte knäcka jordbrukarna vilket skulle leda till en avskrivning. Vet du hur reglerna ser ut för den typen av aktiviteter?

Aktieingenjören,

Det redovisas i analysen av de tre bolagen som publicerades för någon vecka sedan. Det ser ungefär likadant ut som för reserveringarna kan man väl säga (samma trend men lägre nivå). Jag vet tyvärr inte om nedsatt ränta medför om lånet måste reserveras eller inte. Det kanske framgår av någon årsredovisning, jag ska gräva lite vid tillfälle.

Grattis!

Jag är imponerad. Du har lyft bolagsanalyser i bloguniversum, till en högre och ny nivå.

Instämmer med föregående kommentar, grymt jobbat!

Om man måste nedsatta tidigare bestämd räntebetalningar, måste man också skriva ned lån (värdet av lån har minskat).

Från NordJyskes årsrapport:

”The need to write down is calculated individually when there is objective indication at the individual level for value reduction.”

Och:

”An individually valued loan or a group of loans will be considered of reduced value if – and only if – there is objective indication for value reduction as a result of one or more events which has/have occurred after the first inclusion of the loan, and this event or these events affect the expected future payment flows which can be estimated reliably. ”

Man kan hitta mer detalj från ”Financial business act”.

John,

Tack för förtydligande!

Kalle och Andreas,

Kul att ni gillar analyserna! Det är via läsarkommentarer som jag har fått uppslagen till djupdykningarna och inspirationen ökar dessutom i och med att jag redan har köpt in mig i de tre bankerna; mest i Nordjyske, lite mindre i Nordfyns och minst i Lollands. Vi får se om det blir lyckat och jag kommer att följa upp kvartals-, halvårs- och/eller årsrapporter framöver.

Ja. Det är svårt att motivera sig till grundligare analyser om man inte åtminstone köper på sig en mindre post. Började själv köpa sista veckan i April 2012, men ökade sedan stegvis fram till min roadtripp i nordjylland, därefter vart det lite tyngre köp.

Din analys idag satte fart på Sydbank igen. :-)

Nordjyske ~+7% efter publicering av din analys. Grattis! :)

Jag vill inte tro att mina inlägg triggar några uppgångar, men däremot är jag nöjd om aktierna går upp eftersom jag inte har tänkt köpa mer av bankerna, utan sälja när (om) kurserna har stigit tillräckligt!

Återigen världsklass på denna bloggen. Sällan har jag läst så grundliga offentliga analyser av aktier på svenska… dessutom helt gratis. Stort tack!

Riktigt intressant. Riktigt bra skrivet!

Lägg gärna in din analys under analyser på http://www.diforum.se. Det är ett nytt toppenforum där många gamla aktierävar sitter på. Det går att lägga upp bilder så lägg gärna upp ditt material.

Länka gärna till din blogg så fler där inne kan följa dig!

Mvh En följare.

Fantastisk blogging! Du løfter aksjebloggingen til nye høyder!

Det er nesten utrolig å se hvordan Nordjyske har steget fra 80 kr til 91 kr på få dager. Jeg skulle bare ha kjøpt mange flere aksjer! Men slik er det alltid :-)

Köpte in mig stort (relativt portföljen) i nordjyske efter egen analys. Namnet och iden dök dock först upp hos ägamintid.

Jag måste säga att jag nästan skäms över min egen analys som verkar tunn jämfört med din! Dock såg jag såg ganska snabbt bort från de andra bankerna pga. de stora kvalitetsbristerna, dessutom gillar jag nordjyskes storlek, är van vid den typen relativt små bolag men som ändå uppvisar stabilitet jämfört de mindre danska bankerna.

Jag fokuserade snabbt på nordjyske som har en konservativ företagsanda (som sig bör i en bank) och såg det fina förhållandet mellan risk/reward.

Måste dock säga att jag inte räknat alls med några återvinningar, där har vi en potential som icke bör föraktas!

Men hur påverkar återvinningar kassaflödet och det egna kapitalet?

AndreasR och Per,

kul att ni gillar bloggen :-)

Legenden,

Ett syfte med bloggen är ju att få kommentarer och en diskussion här och materialet behåller vi här på sidan. Vi brukar inte marknadsföra oss genom att lägga ut länkar i forum (utom i undantagsfall, men nu var det länge sedan), men om någon tycker att vi skriver något läsvärt så blir vi naturligtvis glada för en länk! Inkommande länkar brukar vi märka av och om det visar sig att en analys diskuteras på ett forum så kan vi förstås ge oss in i diskussionen!

Finansnovis,

Samma här… idén via ägamintid och därefter egen analys, ganska tungt inköp för att därefter göra en ännu tyngre analys (för att se om jag hittar något jag missade, eller kanske för att övertyga mig själv vilket är farligt…).

De mindre bankerna har sämre kvalitet som du säger. Nordjyske har ännu inte konstaterat dessa brister (eftersom de konstaterade kreditförlusterna fortfarande är mycket små) och som du märker om du läser analyserna i kronologisk ordning så har jag heller inte tagit hänsyn till återvinningar men ser ändå stora värden i bankerna. Potentialen med återvinningarna är dock enorm! Vi talar ju ett antal års normal intjäningsförmåga (som i sin tur är ungefär dubbla 2012 års vinst) och kan man återvinna bara delar av det så kommer det att ge stort genomslag i resultaträkningen.

Men kassaflöde och balansräkning då, undrar du? Med reservation för att vara ute och cykla (det här är första gången jag analyserar banker) så borde kassaflödet ännu inte ha påverkats av reserveringar (förutom lån med nedsatt ränta där kassaflödet minskar). Kassaflöde tycker jag är svårtolkat för finansbolag.

När det gäller balansräkningen (sid 35 i årsredovisning 2012) så förstår jag det som att ”Loans and other receivables at amortised cost price” (en tillgång) minskar då reserveringarna ökar. Ett annat sätt att se det är att reserveringarna påverkar vinsten, som (om den inte delas ut) går in i det egna kapitalet. Återvinningar borde alltså slå igenom i balansräkningen, som redan är mycket stark. Hoppas någon rättar mig om jag har fel här :-)