Vid analys av finansbolag och i synnerhet banker väcks frågan vad som är en stark finansiell ställning. De nyckeltal som bankerna redovisar om sin finansiella ställning är en riktig djungel, men såvitt jag förstår så finns det i princip fyra möjligheter till nyckeltal att välja mellan för att ställa krav på finansiell styrka:

- soliditet (equity-to-assets ratio)

- kärnprimärkapitalrelation (core capital ratio)

- primärkapitalrelation (tier 1 ratio)

- kapitaltäckningsgrad (capital adequacy ratio, som innefattar tier 1+tier 2)

Soliditet är ett rent och enkelt mått som inte tar hänsyn till tillgångarnas risk och kan därmed slå fel. Exempelvis har Handelsbanken en mycket låg soliditet, men på grund av en utlåning med låg risk så är den finansiella ställningen mätt med de riskvägda nyckeltalen mycket stark.

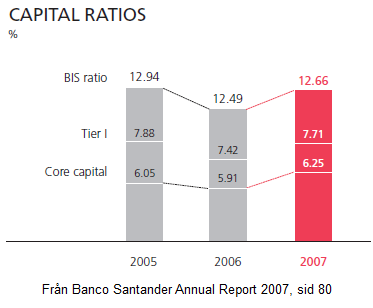

En figur som illustrerar förhållandet mellan de olika riskvägda nyckeltalen finns i den spanska banken Banco Santanders årsredovisning 2007.

Översatt till svenska från figuren (här hoppas jag att någon rättar mig om jag har fel) så gäller:

- BIS ratio (BIS innebär Basel I. Numer tillämpas BIS II eller Basel II. Detta nyckeltal kallas normalt ”capital adequacy ratio” eller ”total capital ratio” på engelska) = kapitaltäckningsgrad. Innefattar Tier I + Tier II.

- Tier I ratio = primärkapitalrelation

- Core capital ratio = kärnprimärkapitalrelation.

Det nyckeltal som innehåller minst luft och annat ”fluff” är kärnprimärkapitalrelationen medan primärkapitalrelationen (Tier 1) är ett mellanting och kapitaltäckningsgraden är luftigast. Det bör därför vara enkelt och konservativt att välja kärnprimärkapitalrelation (core capital ratio) som det nyckeltal som får definiera finansiell styrka för banker.

Att välja ett kriterium för stark finansiell ställning hos banker

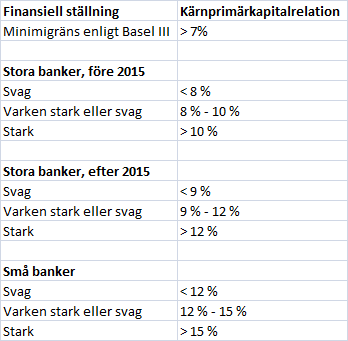

I enlighet med hur jag använder min checklista med investeringskriterier söker jag tre intervall att dela in bankernas finansiella styrka i:

- dels en gräns för när den finansiella ställningen kan anses stark,

- dels ett intervall när den kan anses relativt god, ”varken stark eller svag”, och

- dels en gräns för när den finansiella ställningen kan anses svag.

Bankerna följer kapitalkrav enligt regelverket Basel II, som så småningom Basel III. Det finns en trend i världen om hårdnande kapitalkrav från myndigheter för att stabilisera finansmarknaderna och för att minska fallhöjden vid framtida kriser. Grundkraven är enligt Wikipedia att bankerna senast 2019 ska ha en kärnprimärkapitalrelation högre än 7 % och en primärkapitalrelation över 8,5 %.

Lundaluppen konstaterar i en diskussion till ett inlägg på temat att bankreglerna upprättas av folk med betydligt större kunskap än honom på området och det gäller i ännu högre grad mig. Den enklaste vägen för att formulera ett investeringskriterium är därmed att lägga på en extra säkerhetsmarginal som gör att man åtminstone på papperet undviker de svagaste bankerna. För att den finansiella ställningen ska anses stark bör det alltså finnas marginal mot minimikraven. Hur mycket marginal då?

Vissa länder har redan ställt hårdare krav som är självpåtagna. 2011 höjdes kravet för spanska banker till att kärnprimärkapitalrelationen ska överskrida 9 %. Sverige föreslog under 2011 att kärnprimärkapitalrelationen för de fyra systemviktiga bankerna (”storbankerna”) ska överskrida 10 % senast 2013 och 12 % senast 2015. Orsaken är att de svenska storbankerna är mycket stora i förhållande till Svensk BNP. Svenska staten skulle inte mäkta med att de gick omkull och vill därför ställa hårda krav i förväg.

De svenska självpåtagna kraven har mycket god marginal mot minimikraven (mer än 70 procent, eller fem procentenheter) och även viss marginal mot det spanska kravet. För stora banker föreslår jag därför det svenska självpåtagna kravet som en gräns för finansiell styrka, dvs. över 10 % med en höjning 2015 till 12 %. Många banker jobbar med att öka sin kapitaltäckning vilket innebär att det är rimligt att ändra kravet med tiden. Möjligen är kravet ganska hårt ställt eftersom det utgår från den svenska situationen och jag är lite kluven till om det verkligen behöver vara så hårt. Det kan dock inte skada och intervallet för när den finansiella ställningen kan anses relativt god finns fortfarande kvar för bankerna med något svagare balansräkning.

Intervallet för när den finansiella ställningen anses relativt god (”varken stark eller svag”) väljs till 8-10 % med en höjning 2015 till 9-12 %. Banker med lägre kärnprimärkapitalrelation än så anses finansiellt svaga.

För små banker, med en mindre diversifierad utlåning och andra småbolagsrisker, tänker jag mig hårdare krav. Lämpliga gränser, om än något godtyckligt valda, kan här sättas till att den finansiella ställningen anses svag vid kärnprimärkapitalrelationer under 12 %, relativt god mellan 12-15 % och stark över 15 %. Hybridkapital och liknande nödlån bör exkluderas för att få en rättvisande bild, vilket innebär att den finansiella ställningen för många danska banker är svagare än vad den ser ut att vara vid en första anblick.

En sammanställning av mina förslag visas i nedanstående tabell.

Likviditet då?

Ovanstående krav är solvenskrav, dvs. att bankerna ska ha kapital för att kunna täcka kreditförluster. Utöver detta borde man också ställa ett likviditetskrav. Här tänker jag mig dock (möjligen något vågat) att stora systemviktiga banker, som i övrigt följer Basel III-reglerna för solvens och likviditet, inte kommer tillåtas gå under i någon likviditetskris om en sådan skulle uppstå. Vid en likviditetskris tror jag att myndigheter, EU, trojkan osv. rycker ut och pumpar in likviditet i marknaden för att råda bot på situationen och hjälpa de systemviktiga bankerna. Hur det blir för småbankerna låter jag vara osagt.

Situationen blir en annan om en solvenskris skulle uppstå på grund av enorma kreditförluster då bankerna istället tas över (som har skett i Spanien, Grekland, Cypern osv.) och aktieägarna drabbas av permanenta förluster.

Likviditetsfrågan ska dock inte försummas. Det är en fråga där banker har väldigt olika strategier. Vissa stora banker satsar, liksom de flesta småbanker, stort på stor inlåning från kunder medan andra (som Handelsbanken) har mer upplåning från obligationsmarknader. Det lär finnas för- och nackdelar med båda, som säkert också är situationsberoende.

Slutsatsen gällande likviditet blir att Basel III-reglerna, som är hårdare än Basel II-reglerna, förhoppningsvis ger ett visst skydd mot likviditetskris, men att situationen bör följas upp för småbanker gällande inlåning i förhållande till utlåning. En för stor andel inlåning via avistakonton (lönekonton utan bindningstid) innebär högre risk vid en uttagsanstormning (bank-run) om förtroendet för en bank skulle minska.

Förhoppningsvis har någon av er läsare synpunkter på ovanstående. Är kriterierna som de nu är formulerade rimliga, för defensiva eller kanske för offensiva? Borde man fokusera mer på likviditet? Hur skulle du formulera liknande kriterier för finansiell ställning hos banker?

Kan vi få en ledtråd från Buffett som äger Wells Fargo sedan en tid tillbaka? Har dock lite diffusa minnen om Buffett ville ha extra säkerhet förutom sitt vanliga kriterium om att aktuellt bolag ska uppfylla förutsättningarna att vara ett mycket välskött bolag med intjäningspotential (kan väl sägas motsvara din marginal ovan) även ville ha och fick i form av warranter med låg lösenkurs alt speciellt utformade preferensaktier med 10-15% årlig avkastning ev. båda kombinerat. Det borde kunna kvantifieras motsvarande din marginal du efterlyser?

Däremot var väl positionen han tog i Goldman Sachs 2008 lite annorlunda så det kanske inte ger så mycket att försöka hitta ledtrådar där.

Går det att få någon vägledning i ex Moody’s rating methodology?

Angående likviditet så kan man dels utläsa vad bankernas likviditetsreserver är i deras rapporter (tex 410 miljarder i SHB:s senaste delårsrapport om jag inte minns fel) och dels titta på vad Liquidity Coverage Ratio-kvoten (LCR) är. LCR stadgas i Basel III och infördes i Sverige vid årsskiftet för banker med balansomslutning över 100 miljarder kr. Den ska vara över 1, och ska jag ge mig på en klassificering så kanske man kan säga att över 1,25 får anses vara varken starkt eller svagt, och över 1,5 eller möjligen 1,75 starkt. LCR går dock inte att räkna själv, så det kan vara lättare att räkna inlåning dividerat med utlåning. Kvoten i svenska banker blir dock elativt låg eftersom de har ett stort beroende av marknadsfinansiering, och här ser säkert utländska banker mycket bättre ut.

Fundera också mer på övergångsreglerna för svenska banker, vilket kan stöka till kapitaliseringen även i starka banker som SHB beroende på vad som beslutas på EU-nivå eller i Basel. Bakgrunden är att den riskviktning som sker av bolån i Sverige baseras på golvregler, där man använder 80 % av de riskvikter som stadgades i Basel I, och inte de interna riskvikter bankerna själva räknar i sina IRK-modeller. Detta innebär i tex SHB:s fall att de riskvägda tillgångarna blir dubbelt så stora med övergångsregler, ca 1 000 mdr istället för 500 mdr, och därmed blir kapitaliseringen hälften så god. Skulle något tillsynsorgan besluta att kärnprimärkapital ska mätas med övergångsregler kommer även SHB att se underkapitaliserad ut (10,1 % enl. dagens rapport). Mycket bolån i balansräkningen kan alltså bli jobbigt för svenska banker. Bara att hålla tummarna för att FI, Riksbanken och Finansdepartementet bromsar såna förslag.

Sten,

Wells Fargo redovisar ”capital ratio tier 1 common equity” på 10,1 % som jag tolkar som kärnprimärkapitalrelation (tier 1 utan tillägget common equity är 11,8 %). Kriteriet som jag söker är tänkt att enbart ta hänsyn till den finansiella ställningen. Huruvida bolaget är välskött eller inte finns det andra kriterier för, men det hänger även ihop med den finansiella styrkan. Att Buffett vill ha marginal med gynnsamma preferensaktier låter väl rimligt, men det låter inte som något vanliga investerare kan ordna?

Goldman Sachs-affären har jag missat, den får jag läsa på lite om!

—

Hantverkarn,

Jag har ingen aning om hur Moodys kreditbetyg sätts. Mitt mål är att bedömningen ska vara relativt enkel via ett eller ett fåtal nyckeltal. Jag gissar att Moodys också tar hänsyn till framtidsutsikter med mera och då är den finansiella styrkan bara en del i kreditbetyget. Jag kanske får ta och söka lite och se om de skriver något.

—

Emil,

Tack för info! LCR låter som ett rimligt mått att använda. Vad jag förstår så är det ett mått på likviditet i förhållande till kassaflöde i ett slags stresstest. Någon typ av marginaler liknande de du föreslår låter rimligt men jag ska fundera mer på saken och jämföra lite nyckeltal i praktiken för att få en känsla för hur det ser ut bland olika banker. Att nyckeltalet är svårgenomträngligt (mer svårgenomträngligt än nyckeltalen med riskvägda tillgångar) är dock en nackdel.

Inlåning/utlåning är ett enkelt mått att undersöka, men det är svårt att sia om en inlåning/utlåning på säg 130 % är stark eller svag när säg 40-80 % av insatta medel finns på avistakonton och kan tas ut vid första bästa kris.

Övergångsregler gör det knepigt som du säger! SHB har ju en extremt låg soliditet men menar att utlåningen är näst intill riskfri, vilket nya regler för riskvikter för bolån skulle ändra på. När man sätter ett kriterium så kan man bara utgå från i nuläget känd information, men om övergångsreglerna är kända men dess införande i Sverige är osäkert men sannolikt så stökar det till det ordentligt. Jag gissar att det är därför SHB har så hög kärnprimärkapitalrelation. Jag gissar att Swedbank sitter på pottkanten om högre riskvikter för bolån skulle införas och därför finns det säkerligen krafter som verkar mot ett införande.

Både LCR och övergångsregler är något jag ska fundera på.

Kärnprimärkapitalrelation innefattar tier1+2. Fel eller nåt jag missat? Jävligt bra sida förresten.

Med vänlig hälsning,

Ernesto,

Uppmärksamt! Det är fel och jag ska rätta till det i inlägget.

Kul att du har hittat hit och gillar sidan!