De två nätmäklarna Avanza och Nordnet har på senare tid drabbats hårt av sjunkande aktivitet på börsen. Avanza och Nordnet får stora delar av sina intäkter från provisionsnettot (handelsavgifter som courtage) jämfört med storbankerna som får större delen av intäkterna från sitt räntenetto.

I detta inlägg jämförs nätmäklarna Avanza och Nordnet för att se vilket bolag som ser starkast ut. Siffror baseras på bolagens respektive årsredovisningar (Nordnets årsredovisning 2011) och i Avanzas fall så finns många siffror också i deras suveräna tioårsöversikt. Generellt så har åren 2007-2011 analyserats. Förbered dig på en orgie av figurer så kör vi igång med jämförelsen!

Jämförelse mellan Avanza och Nordnet

Först superkort om bolagens geografiska fokus. Avanza har fokus på Sverige medan Nordnet har fokus på Norden (bolaget har nyligen lagt ned misslyckade satsningar i Tyskland och Luxemburg).

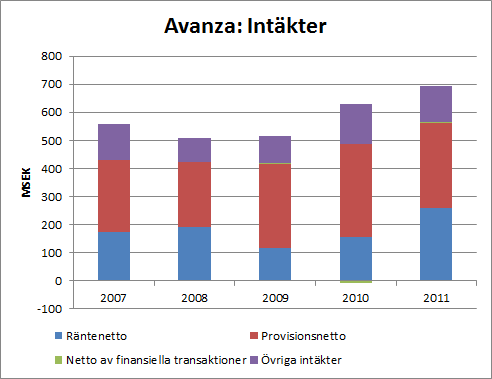

Avanzas intäkter visas i figuren nedan. Provisionsnettot är den största intäktskällan följt av räntenettot, som har ökat på senare år. Övriga intäkter består av fondintäkter och andra provisioner. Netto av finansiella transaktioner är försumbar i sammanhanget.

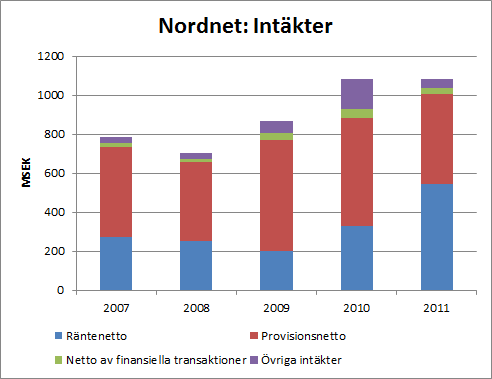

Nordnets intäkter visas i figuren nedan. Räntenettot växte sig faktiskt större än provisionsnettot under 2011 (dock är ränteintäkterna fortfarande lägre än provisionsintäkterna). Övriga intäkter bidrar inte lika mycket som för Avanza, men däremot så bidrar nettot av finansiella transaktioner med märkbara andelar.

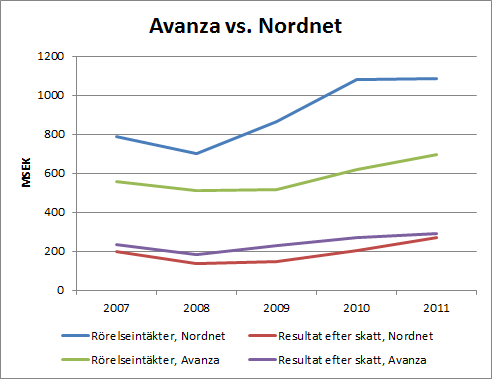

En jämförelse mellan Avanzas och Nordnets rörelseintäkter och resultat efter skatt (dvs. rörelseintäkter minus rörelsekostnader minus skatt) visas i figuren nedan. Nordnet har mycket högre rörelseintäkter än Avanza men också mycket högre kostnader och därför har Avanza ett något högre resultat efter skatt.

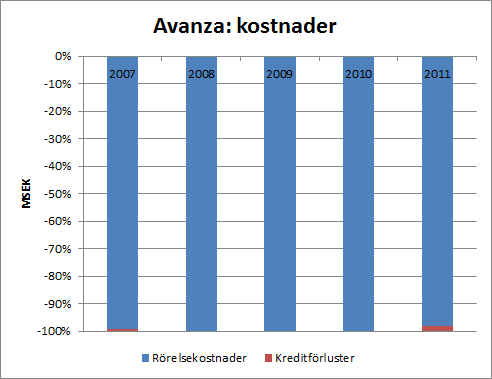

Figuren nedan visar Avanzas kostnader, som nästan uteslutande består av rörelsekostnader. 2011 syns dock små kreditförluster (liksom även 2007).

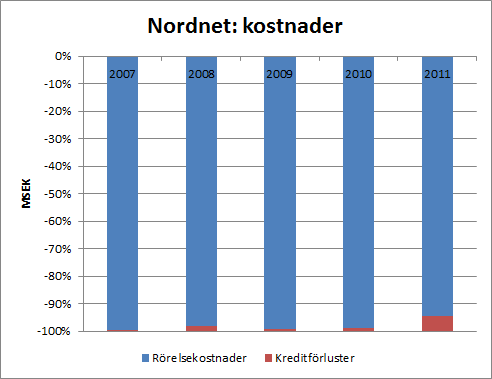

För Nordnets ser kostnadssidan nästan likadan ut, men med kreditförluster som en större kostnadspost. 2011 uppgår kreditförlusterna till nästan 6 % av kostnaderna.

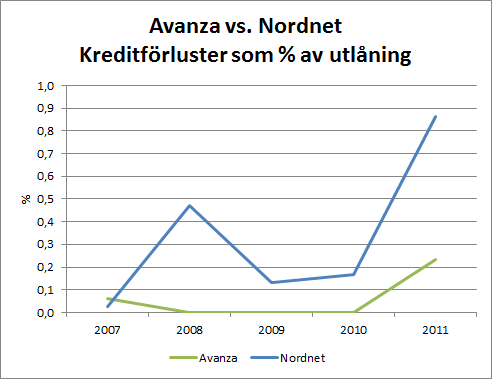

Avanzas och Nordnets kreditförluster som % av utlåningen visas nedan där det framgår att Nordnet har betydligt högre kreditförluster som andel av utlåningen. Avanzas kreditförluster har under några år varit försumbar men nått rekordnivåer under 2011 (nivåer som i sin tur är ungefär som Nordnets normalnivå).

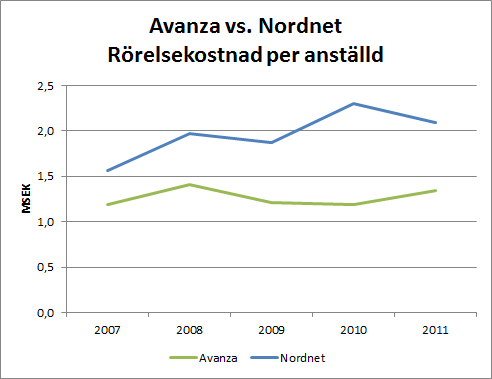

Den största kostnaden är rörelsekostnader, som visas per anställd (vid årsskiftet) för Avanza och Nordnet i figuren nedan. Avanza har klart lägre kostnader per anställd.

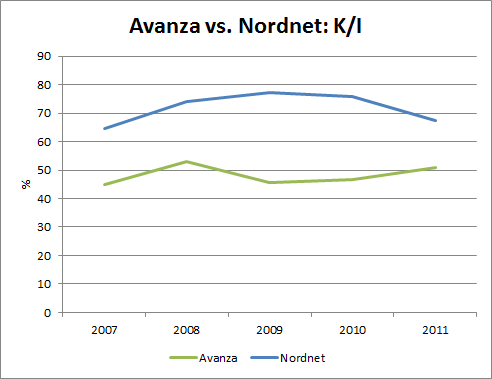

K/I-talet representerar kostnaderna dividerat med intäkterna. Ett lågt K/I-tal är för finansbolag ungefär samma sak som en hög rörelsemarginal för andra typer av bolag. Figuren nedan visar att K/I-talet är betydligt lägre för Avanza än för Nordnet. Dock är trenden möjligen positiv för Nordnet (minskande K/I) medan den är negativ för Avanza (ökande K/I). Det kan dock lika gärna vara brus. Avanza har alltså en tydlig konkurrensfördel här i och med låga kostnader.

Figuren nedan visar ett nyckeltal som Nordnet fokuserar på i sina årsredovisningar; kostnadstäckning från intäkter exklusive provisionsnetto. Nyckeltalet visar hur stor del av kostnaderna som täcks av alla intäkter som inte härstammar från de fluktuerande provisionsintäkterna. Nordnet har som mål att uppnå kvoten till minst 100 % för att minska påverkan från tider med lägre börsaktivitet, men är inte riktigt där än. De siffror Nordnet själva redovisar för kostnadstäckning är högre än de i figuren nedan eftersom Nordnets siffror inkluderar ”engångseffekter” vilka har varit ca 10-20 % av kostnaderna nästan varje år de senaste fem åren. Trovärdigheten i att det är verkliga engångseffekter är därför låg. Avanza har varit över 100 % varje år utom 2009. Innebörden är att Avanza är mindre beroende än Nordnet av provisionsintäkter för att täcka sina kostnader.

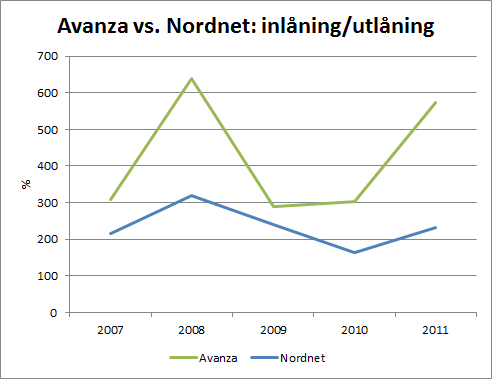

Kvoten inlåning/utlåning visas nedan. Avanza har en högre andel inlåning i förhållande till utlåningen. Inlåning från allmänheten är generellt sett ett billigt sätt att få in kapital på och kvoterna för nätmäklarna är mycket högre än hos storbankerna, som har inlåning/utlåning långt under 100 %. En tillräckligt stor inlåning är nödvändig för att klara av hårdnande kapitalkrav, men frågan är om inte Avanza har en väl hög inlåning i förhållande till sin utlåning? Bolagen måste sysselsätta de inlånade medlen på något vis om de ska göra nytta mer än att ligga på hög.

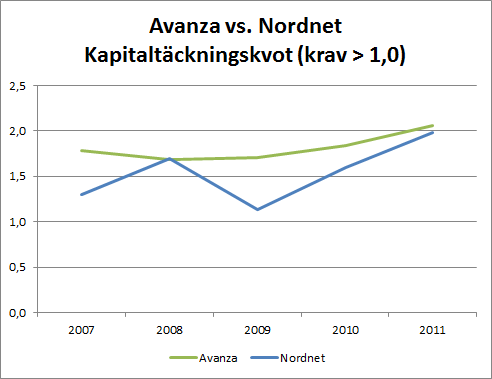

Avanzas och Nordnets kapitaltäckningskvot visas nedan. Kapitaltäckningskvoten är förhållandet mellan bolagets kapitalbas och den kravställda kapitalbasen. Kravet är därmed att kvoten ska överstiga 1 och ju högre kvot desto starkare finansiell ställning. Figuren visar att Avanza har haft en högre kapitaltäckningskvot än Nordnet under perioden, men 2011 så närmar sig Nordnet faktiskt Avanza. Under 2009 var Nordnet farligt nära att närma sig 1.

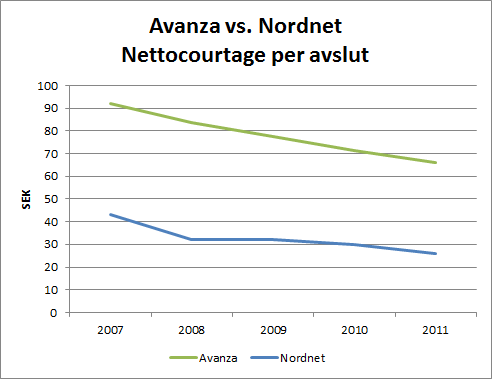

Courtage är som vi tidigare såg den största intäktskällan för bolagen (även om räntenettot blev större än provisionsnettot för Nordnet 2011). Nettocourtaget per avslut för bolagen visas nedan. Båda bolagen har en stadigt sjunkande trend i nettocourtaget per avslut vilket tyder på kraftig prispress. Nettocourtaget har för båda bolagen minskat med ungefär en tredjedel på fem år. Nordnet har som figuren visar en tydligare lågprisprofil än Avanza eftersom Nordnet får mindre än hälften så mycket courtage som Avanza per avslut. Lägre courtage men högre kostnader talar verkligen till Nordnets nackdel.

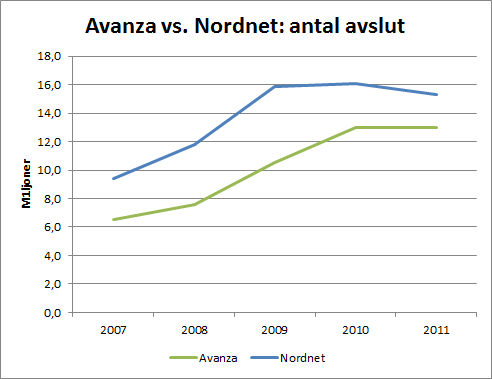

Det lägre nettocourtaget per avslut för Nordnet kompenseras dock något av att Nordnet har fler avslut än Avanza, vilket figuren nedan visar. Avståndet mellan bolagen har varit relativt konstant under perioden men glappet minskade något under 2011.

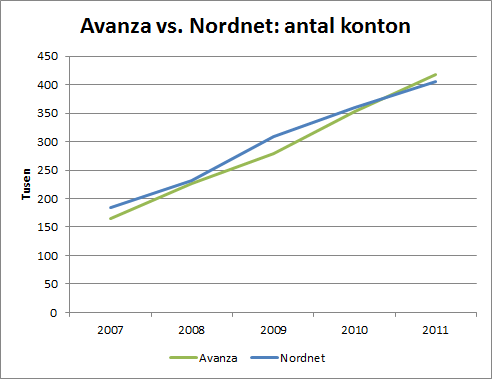

Antalet konton hos Avanza och Nordnet är rysligt lika under de fem senaste åren vilket figuren nedan visar. Antalet konton säger egentligen inte så mycket eftersom ett konto är gratis.

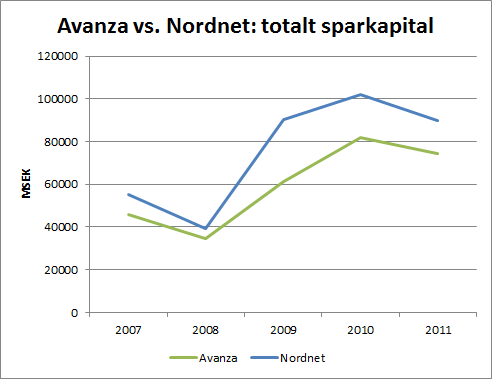

Desto mer säger det totala sparkapitalet. Nordnet har ett något större totalt sparkapital vilket också innebär att Nordnet har lite mer sparkapital per konto än Avanza (då antalet konton var ungefär lika). Sparkapitalet varierar kraftigt med börsutvecklingen.

Kassaflödesanalys

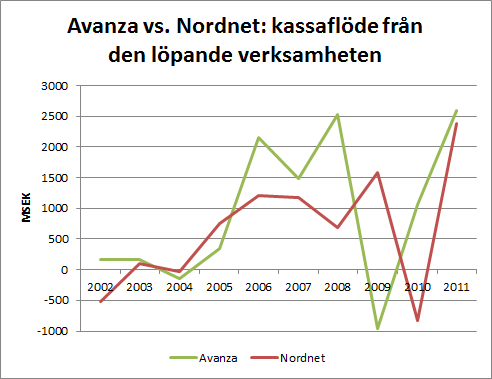

Som vi kommer att se så tillför kassaflödesanalysen något intressant, nämligen att den visar på en tydlig skillnad mellan bolagen. Till att börja med så ses kassaflödet från den löpande verksamheten nedan. Alla kassaflödesfigurer innehåller den senaste tioårsperioden.

Kassaflödet från den löpande verksamheten har varit starkt under nästan alla år men med enskilda år med negativa kassaflöden för båda bolagen.

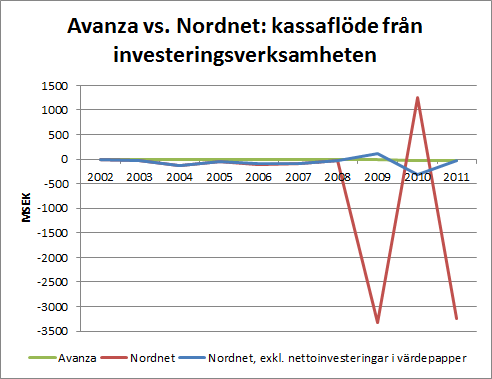

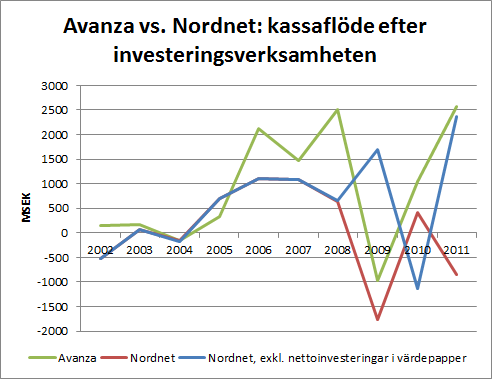

Nedan visas kassaflödet från investeringsverksamheten. Här särskiljer sig Nordnet rejält från Avanza i och med posten ”nettoinvesteringar i värdepapper” som har exploderat de senaste åren. Avanzas kassaflöde från investeringsverksamheten är mycket litet. Under de flesta åren så uppgår Avanzas investeringar endast till 1 % av kassaflödet från den löpande verksamheten medan rekordnoteringen uppkom 2004 så investeringarna uppgick till hela 4 % av kassaflödet från den löpande verksamheten! För Nordnet är bilden helt annorlunda oavsett om man justerar för posten ”nettoinvesteringar i värdepapper” eller inte.

Bilden visar också tydligt att det finns en stor skillnad mellan Nordnet och Avanza som har introducerats de senaste åren. Nordnet handlar alltså med värdepapper och försöker göra vinster på detta medan Avanza inte gör det. Detta innebär en ökad risk i Nordnet jämfört med Avanza. En ökad risk kan slå åt båda håll och om detta är gynnsamt eller inte för Nordnet lär framtiden utvisa.

Nedan visas kassaflöden efter investeringsverksamheten, dvs. kassaflöde från den löpande verksamheten plus kassaflöde från investeringsverksamheten. För Nordnet visas både fallen inklusive och exklusive nettoinvesteringar i värdepapper. Figuren visar egentligen inget nytt jämfört med förrförra figuren på kassaflödet från den löpande verksamheten, förutom att Nordnets nettoinvesteringar i värdepapper är betydande och har stor påverkan på kassaflödet.

Värdering

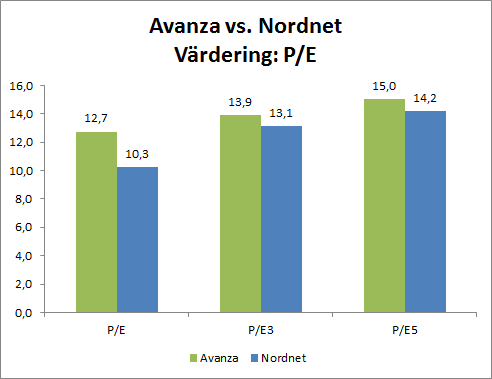

Slutligen en figur över värderingen på bolagens aktier i form av P/E. Börskurserna är från 2012-12-14 och är 129,75 kr för Avanza och 15,9 kr för Nordnet. Tre olika vinster har använts; vinsten från 2011, treårsmedelvinsten (E3) och femårsmedelvinsten (E5).

Nordnet har en lägre värdering med alla mått, men skillnaden känns spontant relativt liten givet de stora kvalitativa bristerna jämfört med Avanza som har framkommit i denna jämförelse. Vinsten 2012 kommer att bli betydligt lägre än vinsten 2011 för båda bolagen och den blir möjligen också lägre än både treårs- och femårsmedelvinsten.

När det gäller P/B så värderas Nordnet även här betydligt lägre än Avanza. Nordnets P/B är 1,9 medan Avanzas P/B är 4,2.

Sammanfattning

Avanza går på knockout och utklassar Nordnet genom att vinna nästan varje punkt:

- Avanza är finansiellt starkare

- Avanza täcker sina kostnader bättre utan provisionsnetto

- Avanza har klart lägre kostnader (K/I-tal) och även mycket lägre kostnader per anställd

- Avanza har lägre kreditförluster

- Avanza har högre nettocourtage per avslut

- Avanza investerar näst intill försumbara summor i förhållande till kassaflödet

- Avanza är mindre beroende av vinster från finansiella transaktioner. Nordnet har de senaste åren tagit betydligt ökade risker genom att investera stora summor i värdepapper.

Vad kan man då säga till Nordnets försvar? Endast ett par saker:

- Nordnet har lägre värdering

- Nordnet har en geografisk diversifiering (hela Norden jämfört med Avanza som bara finns i Sverige) vilket minskar risken från bakslag i ett enskilt land

- Det finns mer att jobba med (skära i kostnader osv.) och därmed kanske större potential. Det finns dock inget som säger att så kommer att ske och det är förmodligen snarare så att det finns en stark kultur i respektive företag som gör att det ser ut som det gör.

Jag har provat både Avanza och Nordnet och använder för tillfället tjänster hos båda men om jag ska köpa några aktier så blir det definitivt Avanza! Därmed inte sagt att det blir hos Avanza, utan det kanske blir hos Nordnet…

trevlig läsning. Hur ser ni på respektive ägare? Öresund/Hagströmer vs fam Dinkelspiel

Vet du varför Avanzas P/E tal i din jämförelse skiljer sig så kraftigt ifrån Avanzas angivna på hemsidan?

Gällande ägarnas skicklighet så rankar jag Creades klart högre vilket bland annat rättfärdigas av deras nästintill magiska förmåga att omvandla resultat till kassaflöde vilket resulterar i en överlägsen direktavkastning trots att Nordnet handlas till lägre P/E.

Däremot tror jag att Nordnets struktur med en högra andel passiva sparare kan vara en fördel nu när konjunkturen vänder och spekulanter ger upp på löpande band. Avanza har helt enkelt uppmuntrat en stor mängd väldigt aktiva spekulanter som nu bränner fingrarna och när de försvinner så minskar intäkterna snabbt.

Vill även tipsa om den dialog jag och Gustav hade i hans Avanzainlägg. Jag misstänker att många missade den då den kom efter att folk läst inlägget.

http://gustavsaktieblogg.blogspot.se/2012/12/avanza-och-investering-utifran.html

defensiven; Båda bolagen har starka huvudägare vilket förstås är positivt. Jag har dålig koll på Dinkelspielarna, men Creades/Hagströmer ser jag som en bra huvudägare. Baserat på historik i just Nordnet/Avanza så verkar Hagströmer ha styrt bolaget på ett bättre sätt men det är möjligt att en uppryckning är på gång i Nordnet.

Järnvargen; Jag har räknat med 2011 års vinst medan Avanza förmodligen räknar med senaste 12 månadernas vinst på sin hemsida. Vinsten har sjunkit betydligt under 2012 (nästan halverats).

Jämförelsen ser ju bakåt i tiden och om man ska spekulera framåt så kan det mycket väl vara så som du säger. Intressant dialog i inlägget som jag hade missat. Det finns dock en hel del att bevisa för Nordnet, som ju faktiskt blir utklassat i denna jämförelse. Ser man till intäkterna så är Avanza faktiskt mindre beroende av provisionsnettot än Nordnet för att täcka sina kostnader, men mer beroende av det i förhållande till totala intäkterna. Avanza har större intäkter från provisioner från fonder m.m. (”övriga intäkter” i figurerna i inlägget) och detta är till viss del passiva intäkter.

Baserat på historik så utklassar Avanza Nordnet men det finns vissa saker som talar för en uppryckning för Nordnet. Jag tror man kan se dets som ett turn around-case.

Tack! Den här bloggen/hemsidan håller världsklass!

Andreas; Kul att du gillar sidan! :-) Vi kämpar på och kommer förhoppningsvis med fler intressanta inlägg i framtiden!

Grymt bra skrivet. Äger själv en massa Avanza aktier och sitter på dem väldigt långsiktigt. Tror verkligen på företag som sysslar och finns på nätet. Tror mycket på bla CDON och DIBS. Skulle vara intressant om ni gjorde en sån analys.

Sparaklokt; Det är nog inte helt dumt att äga Avanza-aktier givet att det senaste årets problem är tillfälliga och den normala intjäningsförmågan ligger högre än de senaste 12 månadernas vinst.

Analys av DIBS finns: https://www.aktiefokus.se/2012/04/analys-av-dibs/

DIBS verkar ha drabbats hårt av konkurrensen (även om de gör fina vinster) och jag har inte skrivit något om bolaget sedan den ursprungliga analysen som dock konstaterade att konkurrensen är hård.

CDON skulle kunna vara intressant då det redan finns en analys av storägaren Kinnevik, som jag aktivt följer och lär skriva mer om. Kanske kan vara något att kika närmare på!

Tack för den gedigna genomgången!

Ser du någon risk att Nordnet gör en HQ d.v.s. drar på sig orimliga tradingförluster?

Spartacus; Ingen aning faktiskt. Jag vet inte vad för slags värdepapper det är Nordnet har investerat i, men det är något som sticker ut kassaflödesmässigt. Om jag skulle köpa Nordnetaktier, vilket jag inte lär göra i första taget efter denna jämförelse, så skulle jag granska dessa affärer närmare.

Mycket djup analys, med fina grafer som skulle få varje finansnisse grön av avund ;) Det jag saknar är mer om värderingen. P/E tar inte hänsyn till skuldsättningen och är därför enligt mig inte optimalt. Föredrar EV / EBIT eller EV / E om ni vill straffa skuldsatta bolag litet mer än vid föregående nyckeltal.

Ett mått jag gillar, som en uppskattning av owner earnings är kassaflödet från löpande verksamheten före rörelsekapitalets förändring minus maintenace capex (ej tillväxtdrivande investeringar) . Om EV divideras med detta tal fås en intressant siffra.

För övrigt har konjunkturbarometern legat under 90 två månader nu och det brukar innebära bra köpläge, men var f*n är raset? Det handlar om tålamod. Att stå vid sidlinjen även om det ser roligt ut att spela, därför att det är för dyrt. Bara att vänta på raset…

Irving; Jag skulle gärna ha haft med dessa nyckeltal om det inte vore för att jag inte kan bedöma hur relevanta de är för finansbolag. Bolagens verksamhet består till stor del av att ha inlåning och utlåning och vad nettoskulden egentligen säger har jag dålig uppdattning om. Upplys mig gärna :-) Något EBIT finns inte riktigt eftersom all verksamhet i princip faller under finansnetto om resultaträkningen skulle vara uppbyggd som hos industriföretag. Nu ser ju resultaträkningen lite annorlunda ut med en massa netton och sedan är man plötsligt nere på vinst före skatt.

Grafer är för övrigt kul och det jobbigaste är att få över dem från Excel till inläggen. Hade det funkat automatiskt istället för med handpåläggning så hade det blivit ännu mer figurer! :-)

Någon slags Owner Earnings-variant eller kassaflödesvärdering skulle jag ha kunnat ta med, även om kassaflödet från löpande verksamheten är väldigt svängingt. Avanzas totala investeringar är väldigt små medan Nordnets förmodligen består delvis av (misslyckade?) tillväxtinvesteringar också vilket gör den bedömningen lite svårare. Jag skulle våga ta P och dividera med FCF eller OE för finansbolag, men EV vet jag inte riktigt :-)

Ja var är raset… Men å andra sidan så är värderingarna på många bolag redan ganska aptitliga så jag själv har svårt att hålla mig vid sidan av. Hoppas raset kommer lagom till april-maj-juni-utdelningarna nästa år ;-)

Snygg analys och bra blogg. Några spridda tankar: Sedan Ava:s vd lämnade över rodret till Martin Tivéus kanske lite förändringar kommer. Tidigare har väl mottot där varit att inga dyra pengar ska slösas på diverse reklamkampanjer. Istället ska kunderna komma via tips från befintliga kunder. (Alla i banksvängen tittar väl på Handelsbankens sparsamma reklamkonto med avundsjuka ögon.) Nordnet har ju satsat några kronor på sin kampanj om ”den fyrkantiga banken” som var hyfsat svårbegriplig enligt min åsikt. Men nu kanske de mest intresserade kunderna redan är fångade, och det börjar bli svårare att hitta fler? Ava:s nye vd verkar i varje fall ha annat marknadsfokus och har tydligen möblerat om en del på marknadssidan.

Vad gäller skillnaden i personalkostnad är det knappast någon hemlighet att Ava håller sig med unga (medelålder 30-35 år?) och ambitiösa, men knappast välavlönade, medarbetare. De som prioriterar hög lön, bra övertidsersättning, pensionsavsättning, vidareutbildning och andra förmåner kanske inte passar på Ava.

Andra kostnader: Ava håller på att göra om sin webb/IT-system vilket måste vara ett stort och hyfsat kostsamt projekt. Men med tanke på de driftsproblem som t ex Nordea och Swedbank har, så är det nog fler som behöver ta tag i detta och genomföra en del tunga uppdateringar framöver. SEB lade ju nyligen sitt utvecklingsprojekt i papperskorgen efter flera års arbete och åtskilliga miljoner spenderade.

Bra analys 2012 som känns relevant idag! Från P/E 12 till P/E 30 på AVA. Nedsidan i vinst och kurs kan bli mycket stor, inget jag vågar äga idag. Fint bolag däremot :) Intressant att NN sysslar med egen värdepappershandel, har jag missat helt. Ökar som du säger risken i verksamheten.

Placeraren,

Någon gång vänder börsen nedåt och med det även aktiviteten på börsen vilket kommer slå mot nätmäklarna. Courtagen har gått ned så pass mycket att det borde slå ganska rejält med minskad aktivitet. Minskad vinst och på det multipelkontraktion kan bli blodigt för de som köper vid nuvarande nivåer.

Det är också intressant att se hur multipelexpansionen har sett ut överlag. 2011-2012 tyckte man (=jag, men säkert de flesta) att dåvarande multiplar kring 10-15 var normala. Nu har nuvarande multiplar kring 25 normaliserats i folks sinnen men det kommer inte att vara för evigt.

Kenny,

Hear hear!