Det finns mycket som tyder på att Vardias skadeprocent borde kunna utvecklas gynnsamt under Q2 2015. Jämförelsebolagens skadeprocent har generellt sett sjunkit jämfört med Q2 2015 och Vardia har historiskt haft en bättre utveckling av skadeprocenten än sina peers om man jämför med motsvarande kvartal ett år bakåt i tiden.

Semestertider

Det är semestertider. Det är skönt att koppla bort aktievärlden ett tag och som värdeinvesterare är det fullt möjligt att göra. Jag behöver inte bevaka börsen varje dag eller ens varje vecka. Det finns fullt av kompetenta och hårt arbetande människor där ute som jobbar för att mina innehav ska bli lite mer värda i morgon än vad de är idag samtidigt som jag kan bada, åka karusell eller varför inte ta en promenad i regnet.

Jag har även passat på att lyssna på en del poddar, många har varit gästade av olika nuvarande eller före detta fondförvaltare. Det är fascinerande och ger en del intressanta inblickar för en privatinvesterare. En gemensam nämnare för alla fondförvaltare är till exempel att de tycker det är otroligt intressant att veta hur börsen i USA stänger. Alla förvaltare har naturligtvis också åsikter om det det mesta (jag själv skulle vara otroligt trist att ha med i en podd då jag helt saknar åsikter om dollarutvecklingen, Kinas konsumtion eller verkstadskonjunkturen). Man förstår att det är skarpa personer som det handlar om men att de i sina fonder sitter fast i system som innebär att de jobbar i motvind och i uppförsbacke. På grund av regler och strukturer måste förvaltningen ske på ett visst sätt.

Allt detta kan vi privatinvesterare strunta i. Vi måste inte ha koll på börsstängningen i USA utan kan lägga vår tid och energi på något viktigare. Vi måste inte investera max X procent i ”finansbolag” eller ligga fullinvesterade hela tiden. Vi måste inte styras av kapitalflöden in i vår fond utan vi kan själva styra. Det leder till att vi kan köpa bolag med låg likviditet eftersom vi aldrig tvingas sälja innehav, utan vi säljer för att vi vill – inte för att vi måste. Vi måste inte köpa bolag noterade på Large cap utan vi kan snegla på både Mid cap och Small cap och andra listor med för den delen. Vi har så många fördelar att det nästan inte är klokt. Det ska man inte glömma när man hör någon påstå att indexfonder är geniala för att de slår många aktivt förvaltade fonder. Detta raljerade jag kring tidigare också i ett inlägg så jag stoppar här.

Det som sades i en av poddarna, Börspodden avsnitt 98 med Anette Dahlberg som förvaltar AP7, tyckte jag var intressant. Anette pratade om innehav som har gått dåligt och hur det lätt kan gå över till att man hoppas att något bra ska hända istället för att se rent objektivt på utvecklingen och göra en bedömning baserat på fakta. Det för oss över till vad detta inlägg skulle handla om och vad ingressen hintar om. Vardia har inte utvecklats särskilt bra sedan jag började skriva om dem för ett drygt år sedan. Detta inlägg ska därför ge en bild av hur skadeprocenten har utvecklats för några delar av nordiska försäkringsbolag som liknar Vardia, för att ge lite kött på benen inför Vardias Q2-rapport den 11 augusti. Tesen i Vardia är att skadeprocenten ska sjunka, men är det bara en förhoppning eller är det troligt och baserat på fakta?

Skadeprocenten är en hörnsten i försäkringsbolag

En av hörnstenarna i försäkringsbolag är skadeprocenten. Se detta inlägg om du inte har stenkoll på vad det innebär. I princip är det kostnader för skador i förhållande till premieintäkter och ju lägre kvot, desto lönsammare försäkringar. Tal under 100 betyder att intäkterna är högre än kostnaderna.

En hörnsten i Vardia är att skadeprocenten ska sjunka. Skadeprocenten bör minska i takt med att Vardias kundportfölj mognar eftersom nya kunder har högre skadeprocent av några olika skäl. De flesta skadorna inom privatförsäkring anmäls de första månaderna efter en försäkring har tecknats. Dessutom leder prishöjningar efter hand till en sjunkande skadeprocent. Så borde det i alla fall vara. Hur har det då sett ut?

Jag har jämfört skadeprocenten Q2 2015 mot Q2 2014 för några av Vardias peers. Orsaken till att jag har jämfört Q2 mot Q2 förra året är för att försäkringsbranschen är cyklisk i skadeutvecklingen. På sommaren kör folk mycket bil, semestrar och skadar sig. Prylar går sönder av åskan. På hösten regnar det och blåser. På vintern är det kallt och mörkt. Saker fryser sönder, brinner upp och folk kör för fort på halt underlag. När våren kommer blir det översvämningar och egendom skadas. Så där går det runt. Alltid är det något, men det är alltid olika orsaker och det kan svänga kraftigt från år till år beroende på väder och vind eller bara beroende på slumpen.

Variationerna kan vara stora mellan enskilda kvartal. Det såg man inte minst i Vardias Q4 där skadeprocenten steg till höga 108 (brutto). Ett annat exempel på hur det kan svänga är Tryg Corporate som de senaste elva kvartalen har haft en skadeprocent på 78 i snitt men som under Q2 2015 fick en skadeprocent på 170!

De peers som jag har jämfört med är Tryg och Gjensidige (övriga bolag är antingen för olika Vardia eller rapporterar inte skadeprocent nedbrutet på tillräckligt detaljerad nivå). Jag har jämfört dels med hela bolagen och dels med deras segment, där några påminner mer om Vardia än andra. Vardia säljer försäkringar till privatpersoner och små företag vilket innebär att de bästa jämförelseobjekten är privatdelarna av Tryg och Gjensidige. Dessa är fetmarkerade i tabellen nedan. Vardias kundportfölj är en blandning av Norge, Sverige och Danmark, på en höft med fördelningen 60 % Norge, 40 % Sverige och en i praktiken försumbar del Danmark.

Tabellen nedan visar ändringen i skadeprocent (i procentenheter) mellan Q2 2014 och Q2 2015. Ju större negativ förändring, desto bättre.

| Differens YoY (procentenheter) | Q2 2015 |

| Tryg | +14,1 |

| Tryg Sweden (SE) | -8,2 |

| Tryg private (DK/NO) | -5,7 |

| Tryg commercial (DK/NO) | -16,4 |

| Tryg corporate (DK/NO/SE) | +97,2 |

| Gjensidige | -1,9 |

| Gjensidige general insurance private (NO) | -4,9 |

| Gjensidige insurance commercial (NO/SE) | -5,5 |

| Gjensidige general insurance Nordic (SE/DK) | +5,0 |

| Vardia (NO/SE) | |

| Median | -4,9 |

| Median ”bästa peers” | -5,3 |

Tryg corporate sticker ut med ett katastrofalt kvartal. Övriga segment har generellt sett uppvisat en sjunkande skadeprocent. Medianen bland Vardias fyra ”bästa peers” är en förbättring med 5,3 procentenheter. I medeltal var förbättringen bland dessa fyra 3,5 procentenheter. Även om man väger in Trygs och Gjensidiges företagsdelar har utvecklingen generellt sett varit positiv, bortsett från Trygs katastrofala skadeprocent (brutto, som efter återförsäkring [alltså netto] faktiskt blev så låg som 79).

Det bör noteras att utvecklingen i Norge har varit bra för både Tryg och Gjensidige medan utvecklingen i Sverige har sett olika ut för Tryg och Gjensidige. ”Tryg Sweden” är gamla Moderna försäkringar och detta är troligen ett mycket bra jämförelseobjekt för Vardias svenska delar, eftersom Vardia är uppbyggt av folk från Moderna försäkringar. Moderna försäkringar, alltså Tryg Sweden, fick en skadeprocent på låga 61 under Q2 2015. Man kan notera att någon enorm prispress inte verkar råda på försäkringar eftersom skadeprocenten fortsättningsvis är låg.

Eftersom Vardia är små kan variationerna vara mycket stora under enskilda kvartal men hur de andra bolagens skadeprocent har utvecklats är en fingervisning om den större trenden i skadeutvecklingen mellan Q2 2014 och Q2 2015. Det visar åt vilket håll vinden blåser. Utvecklingen för jämförelsebolagen visar att skadeprocenten generellt sett har sjunkit vilket innebär att sannolikheten är högre att Vardias skadeprocent sjunker än att den ökar.

Vardia hade Q2 2014 en skadeprocent på 74,3, vilket är den lägsta skadeprocenten hittills för bolaget. Det är inte orimligt att rekordet slås under Q2. En skadeprocent under 80 % borde man åstadkomma om inte kvartalet har varit riktigt dåligt.

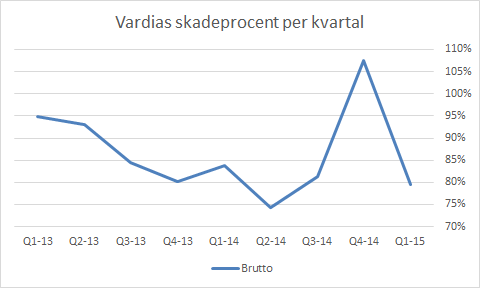

Så här har skadeprocenten utvecklats för Vardia historiskt.

Historiskt har Vardias skadeprocent utvecklats bättre än jämförelsebolagens om man jämför med samma kvartal året innan. Det finns data från sju kvartal som kan jämföras med motsvarande kvartal året innan. Vardias skadeprocent har utvecklats bättre än jämförelsebolagens skadeprocent sex av dessa sju kvartal. Undantaget var det usla fjärde kvartalet 2014. Vardia har alltså faktiskt utvecklats bättre än sina peers och utvecklingen har därmed varit i linje med den tes som min investering i Vardia bygger på. Baserat på fakta.

Sammanfattning

Det finns alltså mycket som tyder på att Vardias skadeprocent borde kunna utvecklas gynnsamt under Q2 2015. Jämförelsebolagens skadeprocent har generellt sett sjunkit jämfört med Q2 2015 och Vardia har historiskt haft en bättre utveckling av skadeprocenten än sina peers om man jämför med motsvarande kvartal ett år bakåt i tiden.

Samtidigt hade Vardia sitt bästa kvartal någonsin, sett till skadeprocent, Q2 2014 så det är ett tufft jämförelsekvartal. Det borde hur som helst vara rimligt att tro att skadeprocenten kommer in under 80 och kanske till och med under 75. Det vore i sådana fall ett stort steg mot lönsamhet under 2016.

Hela inlägget har handlat om skadeprocenten brutto. Det viktiga är egentligen skadeprocenten netto, alltså efter återförsäkring. En hög skadeprocent brutto är okej om och endast om den höga skadeprocenten beror på några enstaka storskador. Dessa skador täcks då till hög grad av återförsäkringen. Det som är illa är om skadefrekvensen ökar för små eller medelstora skador eftersom Vardia då får stå för hela sin del av skadekostnaden själva. Detta var vad som inträffade under Q4 2014 och det får inte hända igen under Q2, Q3 eller Q4 2015, för en allt för dålig utveckling har man inte råd med då marginalerna är för små.

Jag skulle säga att Vardias värdering i nuläget (ungefär 0,4 x GWP löpande tolv månader på min bedömnig av GWP för Q2) till stor del beror på att bolaget är pressat och att marknaden räknar med att det kan behövas ytterligare kapital. Värderingen beror på en kombination av att bolaget är pressat, impopulärt (bland småsparare) och fortfarande seglar under radarn för större aktörer. Om Vardia skulle haverera helt och gå i konkurs kommer man att kunna sälja bolaget till någon aktör, troligen för en multipel mellan säg 0,4-1,0 x GWP. Kundportföljen har ett värde som det går att luta sig tillbaks mot. Om Vardia inte havererar, utan når lönsamhet 2016 och växer vidare, kommer värderingen tids nog att bli en annan än idag. Tidshorisonten i Vardia bör, precis som jag har sagt sedan analysen i april förra året, räknas i flertalet år och inte i månader.

En skadeprocent på under 75, absolut högst 80, och en GWP på omkring 380 miljoner eller högre under Q2 skulle visa att Vardia inte har kört av vägen. Utöver skadeprocent och GWP (förnyelsegrad) kommer kostnadsbilden att bli oerhört intressant att se. Q2 blir den första rapporten efter ändringen av redovisningsprincip som är en ”ren” rapport som inte innehåller kostnader som släpar efter sedan tidigare kvartal. Därför kommer kostnadsbilden att klarna betydligt i Q2 och jag återkommer med lite räkneexempel efter rapporten, som kommer den 11 augusti.

Tack Kenny för ännu ett bra inlägg!

Vi får hoppas att Vardia följer branschtrenden med en sjunkande skadeprocent:-)

Ja värderingen är svår att förstå, skulle bolaget överraska positivt i Q2 så lär det bli rally!!!

Mvh

Zen,

Vi får väl se. Det är onödigt spännande för min smak men det är bara att vänta och se :-)

Rally vet jag inte om jag tror på, marknaden lär väl inte bli supernöjd med ett resultat på minus miljoner heller, men även om aktien skulle gå upp 10 % på en bra rapport så är det fortfarande billigt. Det vore fint att se lite insiderköp efter rapporten, om den nu är bra…

Varför anser du att en stor aktör skulle köpa Vardia för 0.4->1.0 x GWP om företaget gâr i konkurs när dom kan köpa det för 0.4 x GWP idag?

Jag vet inte hur stora försäkringsföretag tänker men själv skulle jag nog tänka att om dessa kunder hoppade in i det relativt nystartade Vardia sâ är detta icke trogna kunder som kommer att byta företag sâ fort dom fâr ett bättre erbjudande… dom söker antagligen dessutom aktivt bättre erbjudande själva.

Vill jag ha dom som kunder genom att köpa Vardia som (baserat pâ scenariot) gick i konkurs pga försäkringsavtalen dom slöt med kund âes och med âterförsäkrare âas?

Hur som helst… det känns udda att du sitter och räknar pâ försäljningspris pâ en av dina investering om det skulle gâ i konkurs. Jag menar… har man det i sina tankegângar sâ borde man köpa enligt P/B metoden sâ att man vet att man kan fâ ut nâgot ur bolaget om det nu skulle konka. Men visst man ska alltid försöka vara redo för allt.

Fredrik,

Du kan idag köpa någon promille av bolaget för 0,4 x GWP. Skulle en större aktör gå in och dammsuga den låga likviditeten så får du snabbt se helt andra kurser. Jämförbara aktörer har sålts för oftast omkring 1,0 x GWP men det finns enstaka fall där priset har blivit lägre, ner mot 0,5 x GWP. Vid ett scenario där hela bolaget är till salu tror jag inte priset blir lägre än nuvarande börsvärde. Snarare högre. Men det är hypotetiskt, för nuvarande ägare (ledning och styrelse äger väl ca 20 %) släpper inte bolaget till 0,4 x GWP.

Bokvärdet i Vardia är ointressant, det är inte det som är värdet i bolaget utan det är kundstocken (GWP). Återförsäkringen löper på 1-2 år (ungefär som två bolån som rullas, kan man säga) så den är det bara att fimpa för en större aktör som redan med Vardias nuvarande skadeprocent lätt kan räkna hem ett förvärvspris på 1,0 x GWP givet en skadeprocent på 80 %. Med kostnadsbilden för stora försäkringsbolag ger det totalkostnadsprocent på kanske 95 % vilket innebär att 1,0 x GWP innebär 20 x det försäkringstekniska resultatet. Därtill kommer float som köparen kan förvalta bäst den vill så i praktiken är det lägre. Om skadeprocenten går ner till 75, vilket vi får se om den gör (vad detta inlägg handlar om) fördubblas resultatet och då är det 10 x försäkringstekniska resultatet. Inte så dyrt och det förklarar varför förvärvsmultiplarna har sett ut så som de gör. 75 % är ingen botten, utan på sikt borde man ner mot branschsnittet eller lägre. Moderna försäkringar gjorde precis detta framgångsrikt. Man hade lite högre kostnader än branschen, men lägre skadeprocent.

Kunderna är inte så lättfotade som du vill få det att framstå. Vardia säljer via telefon vilket betyder att kunderna inte aktivt har försökt byta försäkring, utan de har blivit övertalade eller bytt av stundens infall när de har blivit uppsökta (”Mekonomen försäkring låter väl bra och det är dessutom billigare än min nuvarande försäkring”). Andelen internetförsäljning är näst intill försumbar och det är där de lättfotade kunderna finns. Förnyelsegraden är extremt viktig. Om den havererar faller caset men den har varit över 85 % ett bra tag och det tyder på att kunderna är trögrörliga vilket tillsammans med skadeprocenten är den andra stora hörnstenen i caset.

Ännu ett bra inlägg. Jag har också noterat att skadeprocenten gått ner hos vardias konkurrenter. Lägre skadeprocent i kombination med personalminskningarna borde förbättra q2 ganska ordentligt. Hur låg skadeprocent tror du skulle krävas för att visa plus i Sverige och Norge under Q2? Lönsamhet på minst en marknad borde kunna ge ett visst uppsving i aktien.

Hasse,

Minns jag rätt från tidigare inlägg så ger en procentenhet på skadeprocenten ungefär 1 MNOK påverkan på resultatet. Det stora bidraget kommer alltså att komma från personalminskningar men skadeprocenten gör sitt också. Om man kommer ner mot 70-75 % i Q2 får vi nog se svarta siffror i Sverige. Det är bara att hoppas att Vardia inte går emot strömmen och drämmer till med ännu ett uselt kvartal á la Q4!

En fråga till. Såg att CARNEGIE INVESTMENT BANK AB NOMINEE KONTO seglat upp som näst största ägare med 6.5% av aktierna. Vet du vem som står bakom dessa aktier?

Hasse,

Helt säkert vet jag inte, men Öresund kanske ligger där bakom. De har ju 5,5 % av bolaget. Annars har jag ingen aning!

Tror du aktien kan ha nått en botten nu? Känns som att en ganska dyster framtid borde vara inprisad i dagens kurs…

Kenny och Hasse

Ja kursnedgången är helt ologisk utifrån den information som finns tillgänglig för marknaden. Det har ju inte kommit ut några negativa nyheter från bolaget, snarare tvärtom!

Man börjar ju undra om information från Q2 har läckt ut då merparten av nedgången har skett under juli månad. Eller så är många bara nervösa inför rapporten och tar det säkra för det osäkra och säljer av aktier.

Det värsta som kan hända är väl antagligen att förnyelsegraden har havererat helt samt att flera partners lämnat (det var ju under Q2 som turbulensen kring bolaget var som störst). Emellertid borde inte ens en stor nedgång av förnyelsegraden under ett enskilt kvartal vara en total katastrof. Ledningen sa i alla fall på Q1 presentationen (18 maj) att de inte märkt av någon större kundflykt.

Ska verkligen bli intressant att läsa rapporten:-)

Mvh

Zen och Hasse,

Ja, dagens värdering är i princip en konkursvärdering. I worst case sker en kundflykt och då är bolaget värt mindre än dagens börsvärde, annars har jag svårt att se att kundstocken kan vara värd mindre än nuvarande börsvärde. Men golvet finns vid 0 kr och vad marknaden hittar på vet man aldrig! Q2 kommer att räta ut en hel del frågetecken.

Värderingen har troligen pressats ner av låg handel under semesterperioden. Krävs inte mycket för att få kursen att gå upp eller ner under denna period. Med tanke på att nyförsäljningen tickat på ganska bra har jag svårt att se att allt för många kunder skulle ha lämnat Vardia. Tror inte det är många i Sverige/Danmark som känner till den turbulens som varit. I Norge skulle det ev kunna finnas ett tapp men borde inte vara några katastrofala siffror. Så jag ser inte allt för mörkt på framtiden. Känns som att läget borde vara under kontroll med de åtgärder som man vidtagit. När väl marknaden inser detta borde kursen sakta kunna börja stiga igen. Från dagens nivå behövs inte mycket positiva nyheter för att få fart på aktien;-)

Trevlig uppgång idag:-) Undrar var vi hamnar före/efter rapporten?

Det är alltid kul med uppgångar och väldigt viktigt att vi får upp värderingen på bolaget. I annat fall finns det en stor risk att vi, hårt prövade aktieägare, blir snuvade på den stora uppgången genom ett bud på bolaget. Det är den största faran som jag ser det med det annars fantastiska caset Vardia!

Ja, intressanta kursrörelser med enorm uppgång följt av handelsstopp och därefter lite mindre uppgång. Värderingen stiger väl från 0,4 x GWP till 0,5 x GWP om rapporten är hyfsad med en hygglig förnyelsegrad. Vad uppgången beror på får vi väl se framöver. Om rapporten är kanon kan man ana läcka. Annars kanske det handlar om någon blankare som åkte dit.

Visst vore det ingen höjdare med bud på bolaget i nuläget. Om en köpare skulle få igenom ett bud är väl kanske tveksamt om köparen bjuder från obefintligt ägande. Största ägaren äger ju 6,5 % och insiders ca 20.

Vi får se vad som händer helt enkelt. Idag är det en trevlig dag för oss luttrade Vardia-ägare i alla fall!

Visst skulle en budgivare få betala en bra bit över kursen men med insider kan man alltid locka med annat än en hög budpremie så som nya karriärvägar, bättre anställningsvillkor, optionsprogram m.m. Dom två största ägarna, förutom insider, som jag känner till är Lancelot och Öresund där jag tyvärr endast tror att Öresund har ett långsiktigt ägare perspektiv. Önskvärt vore därmed att få in en stabil ägare på 10% eller mer. Ett annat bra skyddet är ju såklart ett högre pris på aktien…

Om det nu vissa sig att q2 rapporten blir bra så bör vi här på forumet även diskutera vad för information som DNB igentligen sitter på… man vi får vänta till den 11:e.

Försöker reda ut lite siffror men det är inte det enklaste i försäkringsbolag. Hjälp mig och rätta mig gärna för det kan behövas!

Vad jag kan se av Q1-rapporten är iaf ett resultat på -55,6M, en skadeprocent på ca 81% och GWP på 378,6M.

Med försäljningssiffrorna för Q2 exkl Juli är bolaget uppe i 543,2M. 543,2-378,6= 164,6M

Säg 95M för Juli så landar vi på 260. Med 75% skadeprocent(195M) får vi då 65M innan vi ska dra kostnader som var ca 70M i Q1. Det ger ett resultat på -5.

Finns det anledning att tro att kostnaderna kommer vara lägre i Q2? Personalminskningar har det pratats om men skiljer det något från Q1-Q2, och var i rapporten hittar man isåfall dessa?

Jag har sett beräkningar på 1M per skadeprocent, men blir det inte högre?

Skadeprocenten på 80% blir 0,8×260= 208.

260-208=52 och därmed ett resultat på -18. En skillnad på 13M på 5%, dvs 2,6M..

Vardia i sina pressmeddelande går ut med antal anställda.

Vid årskiftet var det 500 antställda i junis försäljningsrapport gick de ut med att de var 400 anställda.

Försäljingssiffrona är endast nyförsäljning och för cancelleringar.

Juli är är Q3 ;)

Bullfight,

Jo visst kan man kompensera på annat sätt än ett högt pris, så låt oss för den sakens skull hoppas att värderingen går upp inom rimlig tid. Det behöver man i och för sig inte oroa sig för allt för mycket kring tror jag, för utvecklas bolaget väl följer värderingen med.

Visst kan man fundera vad det är frågan om utifall det är så att Q2 blir fantastisk och aktien har handlats upp 30 % dagarna innan. Låt oss se Q2 först.

—

Peter,

Personalstyrkan har minskat kraftigt så det borde ge ett stort genomslag. Hur stort får vi se. Vad gäller försäljningssiffrorna så är det mycket som inte ramlar upp hela vägen till GWP, se https://www.aktiefokus.se/2014/09/om-vardias-manatliga-forsaljningssiffror-new-sales/ . Jag tycker själv det är svårt att räkna på premieutvecklingen men det är heller inte hela världen om GWP blir 350 eller 420 miljoner under kvartalet. Min bästa gissning är 380 miljoner men vad det blir får vi ju se. Försäljningen har ökat mot förra året men det har antalet kunder som lämnar också givet en konstant förnyelsegrad. Summa summarum hamnar man nog i Q2 på samma nivå som i Q1.

Skadeprocenten ger ungefär en miljon per procentenhet som ramlar ner till sista raden och om Vardias skadeprocent skulle förbättras i takt med peers kan det bli en riktigt fin Q2:a. 75 % går till återförsäkring så du får ta 25 % av de 2,6 miljonerna, dvs. 0,65 MNOK i ditt exempel.

Kostnaderna i Q1 är inte representativa eftersom de innehåller kvarlevor från ändringen av redovisningsprincip. Q2 blir den första rena rapporten där kostnadsbilden framgår tydligt och det är ännu ett skäl till att jag inte räknar ihjäl mig utan återkommer med lite räkneövningar efter Q2!

Borde inte även kickback från återförsäkringarna bli högre vid en låg skadeprocent? Eller är den helt låst?

Min överslagberäkning säger att det kommer ta 6-7 kvartal innan de kommer under en combined ratio på 100% och det kommer att krävas 140-170 miljoner kapital för att nå dit.

Så man får verkligen hoppas att det inte blir något riktigt dåligt kvartal.

Men det är klart går allt bra borde det inte vara några problem att ta ett lån om 6 månader.

hasse,

Jo, så är det ju. Ännu ett skäl till att skadeprocenten är viktig att få ner! Den långsammare tillväxten kommer också att bidra, så om det inte har sålts för mycket dåliga/för billiga försäkringar eller om slumpen är emot Vardia borde skadeprocenten verkligen gå ned nu.

—

a,

Aktiemarknaden håller med dig. Vid dagens värdering kan man som jag ser det räkna hem ytterligare kapitaltillskott på ett par hundra miljoner utan att värderingen är hög. Kanske kommer det att behövas och hur mycket som behövs får vi i sådana fall se. Jag tycker att det är svårt att räkna då kostnadsbilden är oklar. Den kommer att klarna under Q2 som blir det första kvartalet utan kostnader som släpare från ändringen av redovisningsprinciper.

Min egen överslagsberäkning säger att det är på håret att man klarar sig utan ytterligare kapital. Man får inte ha några större motgångar, för då är det bara att gräva i fickorna (någon annans fickor) igen via lån eller nyemission, möjligen riktad sådan i sådana fall.

en fersk oppdatering fra Pareto Securities skriver meglerhuset at de har en kjøpsanbefaling på Vardia Insurance Group med kursmål på to kroner, melder TDN Finans.

Pareto venter at Vardia blir lønnsomme igjen i 2016, etter selskapet har innført et kostnadsprogram, heter det oppdateringen.

Videre ventes kostnadsgraden å falle til 22 prosent i 2015 fra 30 prosent, og bli 20 prosent i 2016 og 2017.

Pareto Securities trekker frem at innføringen av Solvency II-regelverket vil være positivt for selskapets kapitalisering.

Vardia-aksjen er attraktivt priset sammenlignet med konkurrenten, mener meglerhuset, til tross for høy risiko, ifølge nyhetsbyrået.

Jag skulle behöva lite hjälp och förstå några av posterna i balansräkningen.

Som jag förstår det så är ”Reinsurance share of technical result” återförsäkrarnas del av Gross premium och Claims reserve.

Recievables in connection with direct insurance and reiunsarance. Är detta utestående räkningar från kunder och återförsäkrarna?

Liabilites in connection with direct insurance and reinsurance. Vad är detta, jag trodde utestånde fodringar täcktes av Gross Premium och Claims reserve.

Hasse,

Jag såg det. Pareto hade även kursmål på 73 NOK 2016 tidigare :-)

—

a,

Ja, så är det. Liabilities in connection with direct insurance and reinsurance är de skulder som ska täckas av avsättningarna (claims reserve). Det är inte konstigare än att den ena är på tillgångssidan och den andra på skuldsidan.

Hej, Bara en kort reflektion: Brukar inte större uppsägningar/kostnadsbesparingsprogram vara förknippade med engångskostnader i form av uppsägningslön och liknande. Har bolaget redan tagit dessa kostnader förra kvartalet? Om inte är väl risken att kostnadsmassan inte sjunker så snabbt detta kvartal utan först nästa…

Rick,

Det är inte den typen av uppsägningar som det handlar om. Det är mycket avslutande av provanställningar och frivilliga uppsägningar eller naturliga avgångar som det handlar om. Den stora massan av personalen är ju telefonförsäljare som dessutom, åtminstone i Sverige, inte är anslutna till kollektivavtal. Personalomsättningen är i normala fall mycket hög. Snittanställningstiden för en telefonförsäljare är väl sex månader, men troligen längre i Vardia, men det säger ändå något om hur fort det går att skala ned styrkan om så krävs.. Så några engångskostnader tror jag inte på. Däremot kan det uppstå problem när det sker så stora omstöpningar som de gör.

Delar av personalminskningen har väl inträffat under Q2 och delar sker fortfarande, skulle jag gissa, under Q3 och även Q4. De största avtrycken borde komma under Q2 och Q3.

Kenny.

”Liabilities in connection with direct insurance and reinsurance är de skulder som ska täckas av avsättningarna (claims reserve). ”

Jag får dock inte ihop det.

Claims reserve : Ligger på skuldsidan och är claims som rapporterats och inte betalts ut.

Recievables in connection with direct insurance and reinsurance: Detta skulle kunna vara förfallna med ej betalda fakturor av kunder och återförsäkrare.

Liabilities in connection with direct insurance and reinsurance: Ligger på skuldsidan och vet inte riktigt vad de ska täcka. Någon ide??

Rapporten togs inte emot speciellt bra. Kommentar på det?

Dina antaganden stämde däremot väldigt bra annars…

Rapporten var ingen höjdare, lägre GWP och högre förlust än jag räknat med, men man vidtar åtgärder som förhoppningsvis kan få ordning på företaget. Med en ny ledning på plats så får vi hoppas att man kan vända skutan…. Men vore intressant med en analys;-)

Precis som i Q1 på tok för låg GWP…jag vet inte om det är förnyelsegraden eller andelen nyförsäljning –> GWP som är problemet men någon av dem (eller båda) ligger långt från bolagets tidigare mål på 85%.

Jag kommer med ett inlägg om Q2:an där era frågor förhoppningsvis får svar.