Under augusti har samtliga 28 danska börsnoterade banker släppt sina halvårsrapporter och detta inlägg är en sammanfattning av vissa höjdpunkter och nyckeltal från dessa. Jag försöker att akta mig från att dra allt för långtgående slutsatser från så kort tid som ett halvår, även om det trots allt är en tillräckligt lång tid för att skönja vissa trender.

För att följa själva resultatutvecklingen följer jag följande parametrar:

- Räntenettot, som är den viktigaste intäkten för de flesta bankerna. Ofta är provisionsnettot nummer två, men vissa banker har också betydande intäkter från trading eller försäkringsverksamhet

- Utlåning, som är själva källan till ränteintäkterna

- Nedskrivningar, som visar hur stor del av utlåningen som har bestått av dåliga lån

- Vinst före skatt, som visar hur det går för bankerna på näst sista raden.

Övergripande resultat

Utvecklingen är väldigt olika för olika banker beroende på deras kvalitet, men medianresultatet på varje parameter (det finns lika många som har redovisat bättre som sämre än medianen) säger en hel del om hur utvecklingen ser ut överlag. Den danska börsnoterade medianbanken har under första halvåret 2013 (H1-13) rapporterat följande:

- Räntenetto: -5 %.

- Nedskrivningar: -22 %.

- Utlåning: -2 %.

- Vinst före skatt: +4 % (gäller endast de banker som har redovisat vinst både H1-13 och H1-12).

Utlåningen såväl som räntenettot minskar, men räntenettot minskar mer vilket kan bero på ökad konkurrens (prispress på räntor) och/eller lägre räntor som gör att bankerna har svårt att hålla höga marginaler. Nedskrivningarna minskar en hel del, vilket kan tyda på att situationen för bankernas kunder (=den danska ekonomin) börjar att ljusna.

Danmarks två största banker, Danske bank och Nordea, har båda rapporterat minskande nedskrivningar. Danske bank redovisar en nedskrivningsminskning på helårsbasis med 48 % medan Nordea redovisar en minskning med 20 % på helårsbasis och med 10 % på kvartalsbasis. Detta ger ytterligare stöd för att situationen för ekonomin och bankerna i Danmark börjar ljusna något. Det finns dock både de som har presterat bättre och sämre. Vissa banker har fortfarande rejäla problem och balanserar nära gränsen för att hamna på kyrkogården för krisande banker, dvs. bli övertagna av Finansiel Stabilitet.

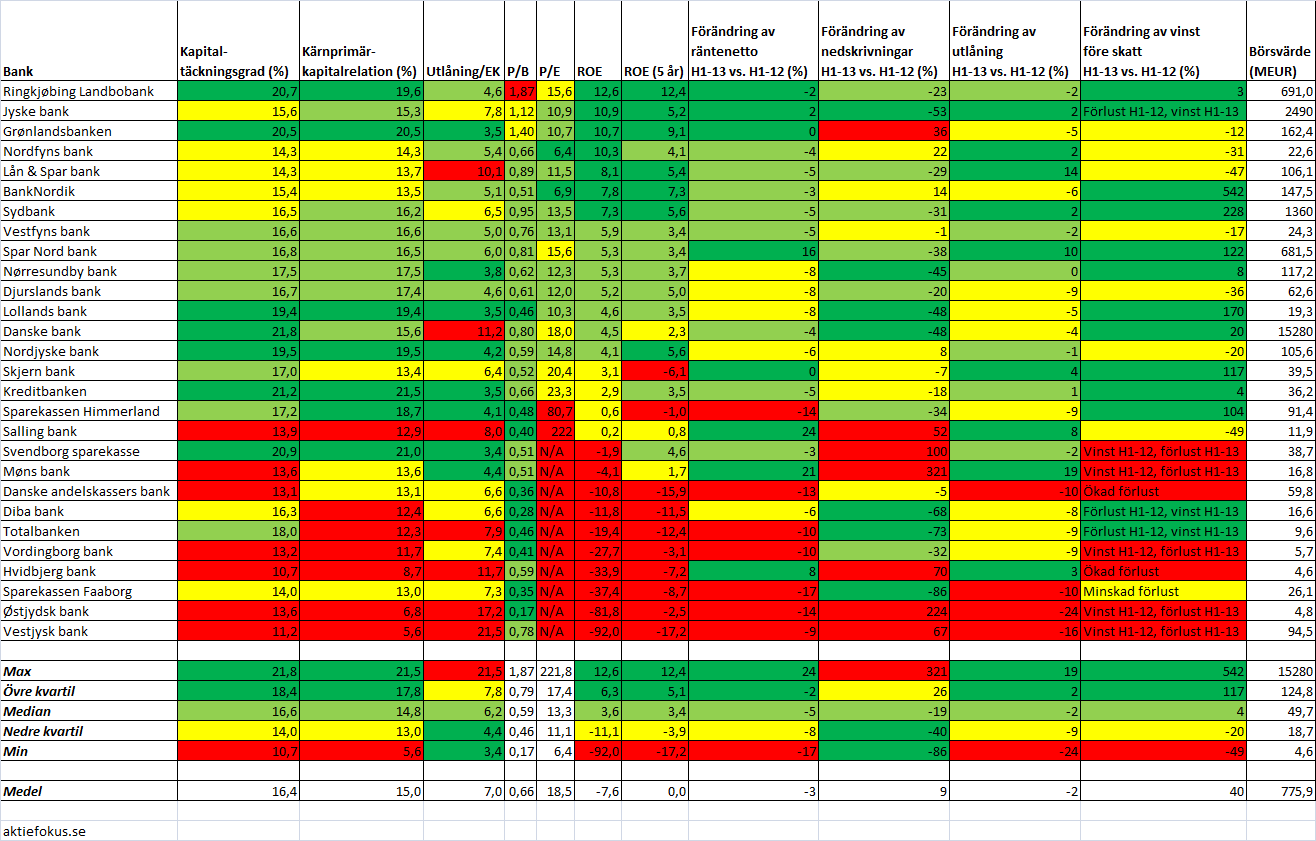

Vi går över till de fyra parametrarna som följs, en och en. Parametrarna redovisas i en tabell med fyra färger där gränsvärdena beskrivs i botten av tabellen. Mörkgrön är den ”bästa” kvartilen (fjärdedelen), ljusgrön den näst bästa, gul den näst sämsta och röd den sämsta kvartilen. Tabellerna redovisas sorterade per parameter och samma tabell upprepas alltså flera gånger.

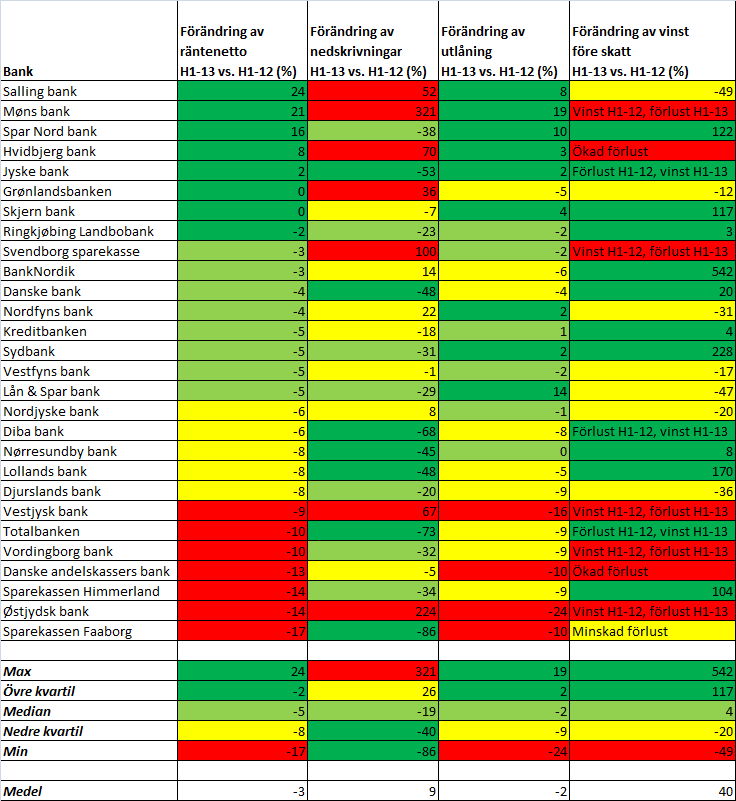

Räntenetto

Tabellen nedan visar utvecklingen H1-13 jämfört med H1-12 sorterat på förändringen av räntenettot.

Endast fem banker hade ett högre räntenetto under H1-13 än H1-12 och av dessa hade åtminstone tre genomgått en fusion vilket ökar utlåningen (tre eller fyra – jag är osäker på när Jyske genomförde sin fusion). Två banker hade oförändrat räntenetto och övriga 21 hade lägre räntenetto H1-13 än H1-12. Räntenettot, som är de flesta (om inte alla) bankernas viktigaste intäkt minskar alltså överlag. Orsaker som anges är bland annat hårdnande konkurrens om räntor och det låga ränteläget, men en stor förklaring är den minskande utlåningen som vi kan se går i princip hand i hand med räntenettot.

De fyra bankerna i toppen har dock ökat räntenettot mer än utlåningen. Endast tio av 28 banker lyckades med bedriften att öka räntenettot mer än utlåningen. Vi kan också notera att bland de bankerna som har fusionerat och ökat sitt räntenetto har samtidigt nedskrivningarna ökat. Detta kommer vi säkert få se i kommande fusioner också och det är möjligt att de fusionerade bankerna är villiga att ta stora engångseffekter tätt inpå fusionerna istället för att dra ut på plågan och skriva av i en långsammare takt.

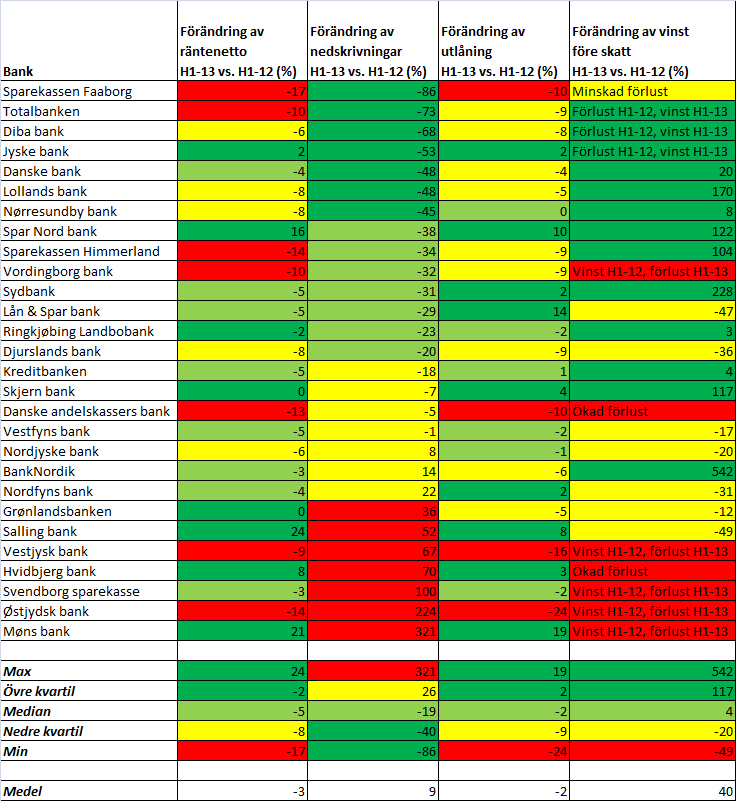

Nedskrivningar

Tabellen nedan visar utvecklingen H1-13 jämfört med H1-12 sorterat på förändringen av nedskrivningarna.

18 av 28 banker redovisade lägre nedskrivningar under H1-13 än H1-12. Bland dessa ingår alltså Danske bank med sin enorma markandsandel i Danmark. Bankerna i topp redovisar kraftigt minskade nedskrivningar jämfört med ett katastrofalt H1-12.

Vi kan notera att fem banker redovisar bedrövliga resultat som följd av kraftigt ökade nedskrivningar (Vestjysk, Hvidbjerg, Svendborg, Östjydsk och Möns bank) medan några banker håller sig rätt sida om nollan trots en stor ökning av nedskrivningarna.

Två anmärkningsvärda banker är Vordingborg bank och Danske andelskassers bank som båda minskar nedskrivningarna, men ändå vänder till förlust respektive ökar förlusten. I båda fallen beror det på kraftigt vikande intäkter vilket syns på räntenettot. Situationen ser ganska allvarlig ut speciellt för Vordingborg bank som minskar nedskrivningarna ganska kraftigt men ändå går med förlust och dessutom ligger farligt nära solvenskravet med en solvensövertäckning på endast 0,7 procentenheter. Vordingborg kommer sannolikt att räddas genom en fusion med Lollands bank. I augusti var Finanstilsynet på besök hos Vordingborg och det ska bli mycket intressant att se utfallet från den granskningen. Vordingborg riskerar att hamna under solvenskravet, den gräns där snabbt kapitaltillskott krävs om banken inte ska bli övertagen av Finansiel stabilitet, vilket ökar incitamenten att fusionera med Lollands bank. Samtidigt innebär stora nedskrivningar av Vordingborg bank att deras egna kapital minskar, vilket ger Lollands banks aktieägare gynnsammare fusionsvillkor.

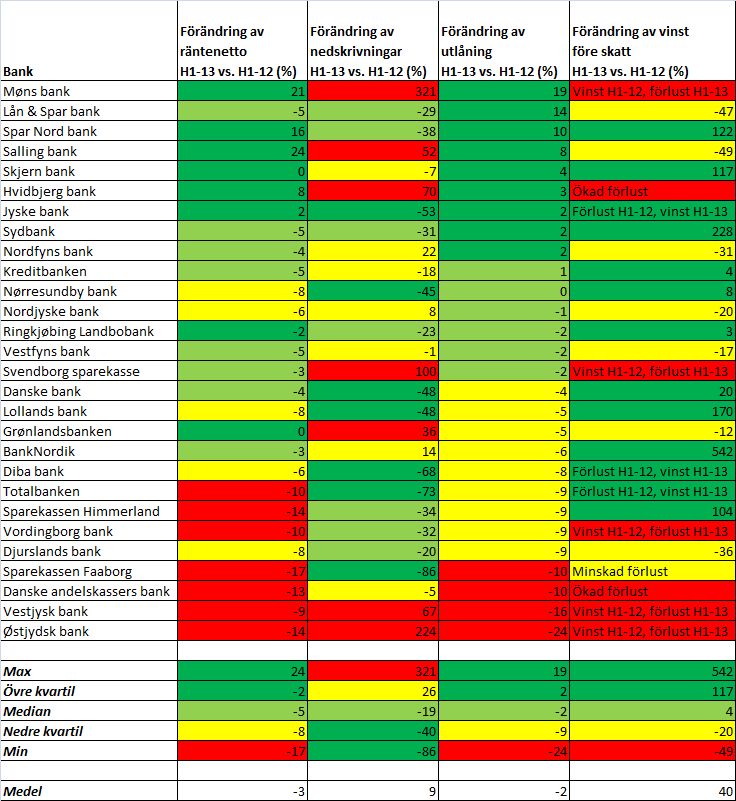

Utlåning

Tabellen nedan visar utvecklingen H1-13 jämfört med H1-12 sorterat på förändringen av utlåningen.

Tio banker ökade utlåningen, en bank hade oförändrad utlåning och 17 banker minskade utlåningen.

Medianminskningen var 2 % vilket tolkas som att utlåningen på årsbasis fortfarande minskar i Danmark. Bilden stärks av att storbanken Danske bank minskade sin utlåning med något mer, 4 %. Många av utlåningsökningarna är dessutom skenbara sådana eftersom tre eller fyra banker har genomfört varsin fusion. Hade man jämfört ”utlåning per aktie” istället hade man sett ännu tydligare att utlåningen överlag minskar.

Fortsatt höga nedskrivningar är en orsak till att utlåningen minskar, då nedskrivna lån försvinner från utlåningen. Bankerna som minskar utlåningen mest (Sparekassen Faaborg, Danske andelskassers bank, Vestjysk bank och Östjydsk bank) har alla minskat utlåningen kraftigt som följd av stora nedskrivningar. Detta gäller också vissa andra banker, medan exempelvis Grönlandsbanken och Ringkjöbing Landbobank som har små nedskrivningar bara verkar ha låg efterfrågan på nya lån.

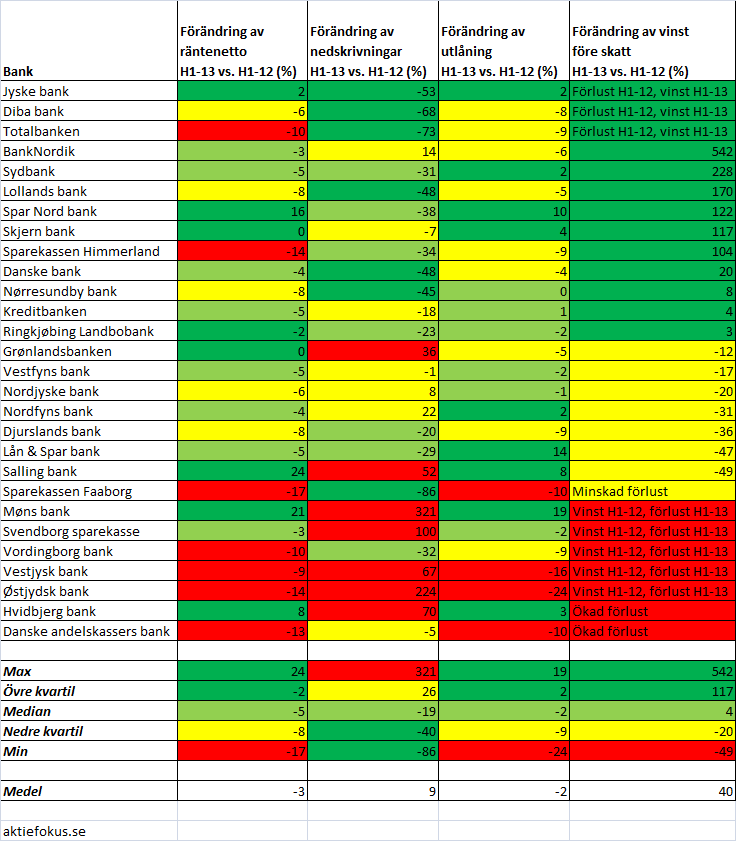

Vinst före skatt

Tabellen nedan visar utvecklingen H1-13 jämfört med H1-12 sorterat på förändringen av vinsten före skatt.

- Tre banker vände från förlust till vinst

- Tio banker ökade vinsten

- Sju banker minskade vinsten

- En bank minskade förlusten (Sparekassen Faaborg, som snart försvinner från börsen då den fusionerar med Sparekassen Själland).

- Fem banker vände från vinst till förlust. I fyra av fem fall då bankerna vände från vinst till förlust beror det helt enkelt på ökade nedskrivningar, men för Vordingborg bank beror det på att intäkterna minskar mer än nedskrivningarna.

- Två banker ökade förlusten (Hvidbjerg bank och Danske andelskassers bank).

Åtta av 28 banker gick med förlust under första halvåret, vilket visar att bankkrisen i Danmark ännu inte är över och vi lär få se många fler fusioner framöver, vilket jag spekulerade kring i detta inlägg tidigare. Artikeln i följande länk är intressant om situationen med eventuella kommande fusioner på Fyn och idag meddelade de två kapitalstarka bankerna Svendborg Sparekasse och Vestfyns bank att de avser att fusionera. Den nya banken ska heta Fynske bank och bankens ledning uttrycker att de vill fusionera med fler banker på Fyn. Nordfyns bank och Totalbanken kan vara två potentiella fusionsobjekt.

Sammanfattningsvis

Den stora tabellen nedan visar en mängd olika parametrar för alla börsnoterade danska banker och har visats förut i ett par inlägg, senast här. Tabellen är sorterad på avkastning på eget kapital (ROE) de senaste tolv månaderna, med högst ROE överst. Siffrorna avser Q2 2013 medan P/E samt ROE syftar på de senaste tolv månaderna. Börsvärden är hämtade den 2 september.

Generellt sett (och av naturliga skäl) är utvecklingen bättre hos de banker som börjar uppnå hyfsad ROE. Några banker har redan hyfsad lönsamhet med ROE över 10 %.

Man kan notera att värderingen mätt med både P/B och P/E varierar. Det finns bara två banker som värderas till P/E under 10 (mörkgrön färg i figuren: BankNordik och Nordfyns bank) och jag mottar med glädje en förklaring från förespråkare till den effektiva marknadshypotesen varför BankNordik ska vara lägre värderad än exempelvis Lån & Spar bank. Mycket låga P/B-tal (under 0,5=mörkgrön) kan man se är något som hör ihop med skräpbanker med stora problem, men också med Lollands bank som snarare är en bank med stora möjligheter.

För de fyra banker som jag äger är bilden som följer:

- Nordfyns bank (se kommentarer till Q2-rapport) har en bra lönsamhet och är fortsatt lågt värderad både i absoluta tal och jämfört med andra banker. Svagheterna är den svaga finansiella ställningen och bankens lilla storlek. Det händer mycket på Fyn just nu och frågan är om Nordfyns kommer kunna dra nytta av utvecklingen där.

- BankNordik (kommentarer till Q2-rapporten kommer inom kort) har också en skaplig lönsamhet, bland de bästa i Danmark för tillfället trots problemen med sin danska verksamhet, och är lågt värderade. Den finansiella ställningen kan verka lite svag, men banken är relativt stor och jag är bekväm med den finansiella ställningen. BankNordik har en utlåning med låg riskprofil vilket innebär att Finanstilsynet ställer lägre krav på BankNordik än på de flesta andra banker, så solvensövertäckningen är högre än för de flesta även om en del hybridkapital förskönar bilden något.

- Lollands banks (se kommentarer till Q2-rapport) problem är att utlåningen och räntenettot minskar något snabbare än hos många andra danska banker, men i övrigt är utvecklingen positiv och den eventuella fusionen med Vordingborg bank är jag också positiv till. Värderingen är fortsatt låg.

- Nordjyske bank (se kommentarer till Q2-rapport) har en stabilare utveckling än de flesta andra danska banker och här är det i princip enbart jordbruket som spökar för lönsamheten. Frågan är vad Nordjyske tänker göra med sitt stora kapital då banken är överkapitaliserad. Värderingen är låg sett till P/B om man kan uppnå normaliserad ROE inom några år, vilket hänger på jordbruket.

Jag hoppas att detta inlägg har gett en bra bild av hur utvecklingen på den danska bankmarknaden under första halvåret 2013 har varit och jag kommer att återkomma med ytterligare godbitar på samma tema så småningom, för det händer mycket och det finns mycket att säga om den danska bankmarknaden.

BankNordik ser riktigt intressant ut, blir att sätta mig in ordentligt innan nästa löning trillar in på kontot. Det var en av bankerna som du ägde va?

Mvh,

Snåljåpen

Javisst Olle, det står ju i inlägget ;-) Jag publicerar kommentarer till deras Q2:a på måndag och det är en verkligt intressant bank med en rejält stark verksamhet på Färöarna med både bank och försäkring. De har problem med förvärvad verksamhet i Danmark, där potentialen är stor om de löser problemen.

Varför fokuserar du så mycket på ROE? Jag tycker det måttet är halvintressant på sin höjd.

Kenny stort tack för den gedigna sammanställningen!

Läste förresten nu i veckan en artikel i DI (papperstidningen) om hur ett frihandelsavtal mellan EU och USA kan komma att påverka ekonomin. Den bransch som förväntas vara den stora förloraren är jordbruket, i fall denna sektor på något vis inte exluderas från ett avtal. Eftersom USA har en mer ”effektiv” jordbruksproduktion, mycket beroende på att de inte har lika hårda regelverk.

Vi får se hur det kan komma att påverka Nordjyske. Dock kommer avtalet inte vara på plats förrän om tidigast två år, sedan kanske det tar ytterligare något år innan de danska bönderna känner av konkurrensen . Så vi kanske redan har hunnit gå vidare till någon annan investering tills dess.

Mvh

Tack för strålande sammanställning! Läser med stort intresse din analys och tycker att dina fyra val av mindre aktier är intressanta. Jag har sedan tidigare innehav i Danske Bank, Jyske bank och Sydbanken och funderar på att komplettera med ett par mindre banker.

Utifrån de underlag du presenterar känns Spar Nord Bank och även Norresundby Bank som bra alternativ till dina val. Nyfiken att höra vad du ser för ”brister” i dessa två jämfört med dina utvalda fyra?

B,

ROE har jag med för att man (jag) ska kunna bilda sig en uppfattning om hur djup krisen är, eller hur långt det är kvar till ett normalläge. ”Normal-ROE” varierar förstås och det finns till viss del en motsättning mellan högre ROE och starkare finanser. Tillsammans med P/B säger ROE mer än bara P/E (P/E=P/B dividerat med ROE).

Annars ser jag till värderingen i förhållande till basintjäningen också, men det (plus lite mer) har jag sparat på till ett kommande inlägg!

—

Zen,

Ja vi får se hur det blir med frihandel inom jordbruk… Det finns starka krafter inom EU som motverkar och om det skulle bli frihandel bara sådär mellan EU och USA skulle åtminstone jag bli riktigt förvånad. Hittills har väl frihandel inåt men tullar utåt varit EU:s devis? :-)

Men, om det inträffar är det våra svenska bönder vi får säga bye-bye till först, långt innan danska bönder! Ändock vore det förstås inget bra för Nordjyske.

—

Mats,

Det har mest med värderingen att göra. Spar Nord och Nörresundby går riktigt bra nu men är lite för dyra (och jag är för sen på bollen). Jag ser mest till P/B och till värderingen av basintjäningen för att få en bild av potentialen vid ett icke-krisläge När man lägger till den senare ser bilden lite annorlunda ut då bankerna tjänar pengar på lite olika sätt och ju större bankerna blir, desto mer trading och annat börjar spela roll.

Jag väger inte in utvecklingen för bankerna på kort sikt. Ett bra eller dåligt halvår påverkar inte min bild nämnvärt angående själva grundfallet (=minskade nedskrivningar framöver), men det ger mycket information om hela marknaden och jag måste självklart följa upp och se om saker och ting går som jag har hoppats!

Nörresundby ligger ju i Nordjyskes trakter. De är ungefär lika stora men Nordjyske har en större exponering mot jordbruk vilket innebär större problem för tillfället. Nörresundby går lite bättre nu men är också högre värderade och lägg därtill att Spar Nord (har jag för mig) äger 50% vilket jag inte är säker på att det är så gynnsamt.

Skulle inte rösträttsbegränsningar ha funnits skulle konsolideringen säkert ha kommit mycket längre än vad den redan har. Nörresundby hade i alla fall inte varit självständiga.

Det kommer fler inlägg inom en snar framtid där jag behandlar din fråga!