Det har blivit väldigt mycket inlägg om banker i allmänhet och danska banker i synnerhet på sistone. Man skulle nästan kunna tro att bloggen har skiftat fokus från aktier till danska banker. Fasa ej; nästkommande 5-6 inlägg kommer handla om annat men jag passar på att trycka in ännu ett inlägg om danska banker däremellan.

I det senaste inlägget om Q1 för de danska bankerna fick jag kritik av en läsare för att inläggen börjar dra åt någon typ av ekvationslösning genom urval från en tabell med data. Kommentarer och konstruktiv kritik uppskattas (kritik kommer förmodligen oproportionerligt sällan) och jag tänkte därför apropå kritiken passa på att kort förtydliga hur jag använder den stora tabellen över börsnoterade danska banker innan vi går vidare till inlägget som främst kommer behandla K/I-talet.

Tabellen ser jag som en bra överblick och startpunkt för ett urval. Ursprungligen skapade jag tabellen eftersom jag hade upptäckt Nordjyske bank som ett intressant bolag, men jag ställde mig frågan om den stack ut jämfört med andra banker. Från tabellen kan man tydligt se vilka banker som på ett eller annat sätt sticker ut och det är därmed möjligt att minska urvalet. Genom att vrida och vända på siffrorna i tabellen kan man få ut mycket matnyttig information, men när man har fått fram sitt urval bör man fördjupa sin analys.

Även om jag gillar fördjupade analyser anser jag samtidigt att om det krävs en 15-sidorsanalys för att bevisa en poäng så är något fel. En förenklad analys – något som går att kladda på baksidan av ett kuvert – ska räcka åtminstone en bra bit för att kunna visa på ett bolags värde. Nog kan man få in delar av tabellen på baksidan av ett kuvert med lite god vilja?

Värderingar och vissa kvalitéer finns med i tabellen och jag har därför valt att komplettera den med ytterligare relevant information för att ytterligare visa på skillnader mellan de olika bankerna (tabellen fokuserar på skillnader men man måste naturligtvis se på de absoluta värdena också). Därför har jag stoppat in K/I-talet före nedskrivningar i tabellen som ett bra och tydligt mått på en banks kostnadseffektivitet (för er danska läsare – jag vet att det finns några stycken – så betyder K/I något helt annat på svenska än på danska, nämligen kostnader dividerat med intäkter).

K/I har i detta fall, för att få jämförbarhet, definierats som kostnader för personal, administration, avskrivningar och ”övriga kostnader” i förhållande till räntenetto och provisionsnetto. Bolag med försäkringsverksamhet, trading, stora intäkter från kursändringar i värdepapper m.m. får alltså ingen kredit för detta. I princip är det K/I-talet från det som i dansk bankredovisning kallas ”basintjäning”.

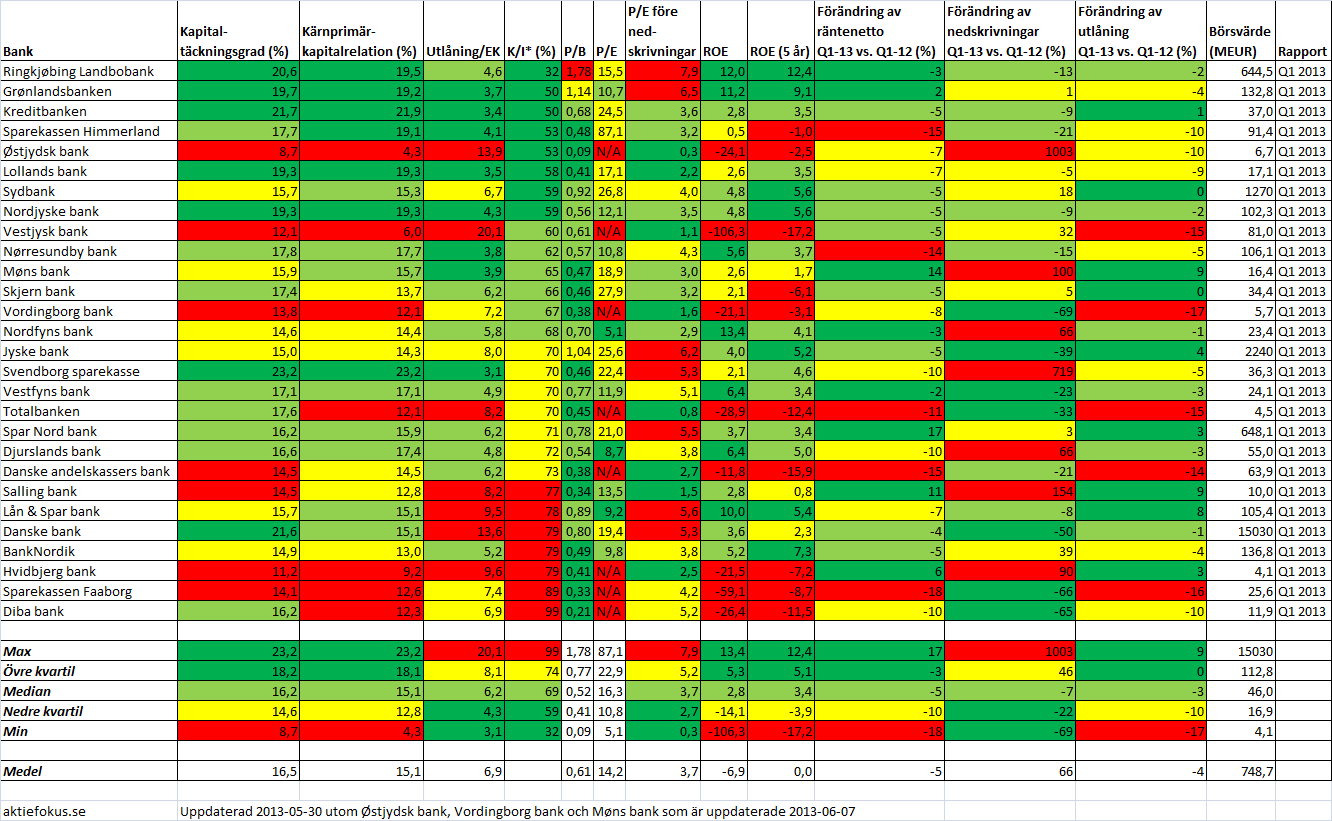

Tabellen ses nedan, sorterad på K/I-talet. Den uppmärksamme läsaren kan notera att antalet banker har ökat från 25 till 28. Jag upptäckte att jag hade sorterat bort Møns bank för att jag trodde den hade blivit övertagen av Kongsted Sparekasse, men det var tvärt om. Dessutom hade jag missat två banker – Østjydsk bank och Vordingborg bank – som enligt screenern var klassade som ”S&Ls/Savings banks”. Alla tre är riktiga småbanker och med undantag för Møns bank är dessutom kvalitén låg.

Några spridda noteringar från tabellen:

- Jag har aldrig sett något som är ens i närheten av Ringkjøbing Landbobanks K/I-tal på 32 %. Vad gör de som inga andra banker lyckas med? Är nivån hållbar? Närmaste danska konkurrenter har K/I på 50 % vilket endast överträffas av Handelsbanken bland svenska storbanker.

- Lollands bank har ett relativt lågt K/I-tal (58 %) jämfört med många andra danska banker vilket ytterligare stärker min bild av att bolaget fortfarande är kraftigt undervärderat.

- Nordjyske bank har ett K/I-tal på 59 % vilket också är bra. K/I-talet är i nivå med Sydbank som också är relativt kostnadseffektiv trots integrationskostnader från fusioner, senast med konkursade Tønder bank.

- Nordfyns bank har ett ganska högt K/I-tal (68 %), som skulle kunna vara ett skäl till att värderingen är märkligt låg.

- Spar Nord bank har ett högt K/I-tal på 71 % och det beror delvis på höga integrationskostnader och man borde kunna få ned kostnaderna på lite sikt.

- Danske Bank har ett bedrövligt K/I-tal på 79 % men har en del intäkter som jag inte har tagit hänsyn till så som försäkring och värdepappershandel m.m.

- BankNordik har också ett bedrövligt K/I-tal på 79 % och i detta fall är det stora kostnader i samband med förvärvet av Amagerbanken som tynger, i kombination med att den danska verksamheten inte är lönsam och måste effektiviseras märkbart. Dessutom finns två lönsamma försäkringsbolag i koncernen. En uppdaterad analys av BankNordik utlovas, efter de utlovade 5-6 inläggen om annat först.

- Sparekassen Faaborg (K/I 89 %)och Diba bank (K/I 99 %) har osunt höga K/I-tal. Sparekassen Faaborg har redan fått ett uppköpsbud och Diba borde också hoppas på att någon vill köpa dem.

- Krisbankerna Østjydsk och Vestjysk bank har relativt låga kostnader men så pass stora nedskrivningar att de ändå har gjort enorma förluster och båda är nära att gå under.

Framöver kan ni förutom en uppdaterad analys av BankNordik någon gång se fram emot djupare analyser av bankerna i min portfölj av danska banker som jag ännu inte har haft tid, ork eller motivation att skriva om! Men dessförinnan kommer alltså 5-6 inlägg om annat för omväxlings skull!

Hej.

Jeg er så en af de danske læsere med en noget anden K/I-opfattelse :)

I DK kaldes svensk K/I for det knap så mundrette ”Basisomkostninger i procent af indtjeningen.

I din artikel har du nogle små slå-fejl. Det var ikke Sydbank, der overtog Sparekassen Lolland, men derimod Jyske Bank. Sydbank overtog i stedet Tønder Bank, som dog var en noget mindre mundfuld.

Tak for en virkelig god blog.

Dan,

Tack, jag hade blandat ihop vilken av de stora bankerna som tog över vilken mindre bank. Jag har rättat felet i inlägget. Roligt med danska läsare förresten :-)

K/I på basintjäningen, eller ”Basisomkostninger i procent af indtjeningen”, stämmer för övrigt inte exakt med det jag har beräknat i inlägget. Jag har gjort något ”quick and dirty” för att på ett relativt snabbt sätt få jämförbara siffror mellan banker, då alla banker tyvärr inte redovisar siffror som på ett enkelt sätt hade gått att jämföra.

Hej Kenny!

Tack för dina fina inlägg om de Danska bankerna.

När det gäller nyckeltal samt andra kvantitativa multiplar vs personliga uppskattningar och estimat så är det självklart så att ju mindre egna prognoser som läggs in i en analys desto bättre. Det är ju inte för inte som de flesta analyser som är utfärdade av stora banker eller mäklarhus, oftast visar sig vara dåliga (även om dessa kan var väldigt djupgående och omfattande). Analytikerna använder sig ofta av Discounted Cash Flow där egna estimat om framtida kassaflöden får alldeles för stor vikt. Makro ekonomiska faktorer som INGEN ändå kan sia om får också stor betydelse i dessa analyser.

Ju mindre psykologi som är inblandad i analysen desto bättre. Om inte annat titta på Benjamin Graham, hans mest lyckade strategi var att använda sig av Net-Net eller NCAV för att hitta vinnarna. Överhuvudtaget så är just Value investing antagligen den bästa analys metoden eftersom all data som används är baserad på historisk och nutida information dvs så liten vikt som möjligt läggs på personliga prognoser.

Därför tycker jag att en tabell kan säga mer än tusen ord.

Mvh

Zen,

Ja, jag är heller inte mycket för prognoser. Det enda jag gör är en bedömning om verksamheten har någon typ av ekonomisk vallgrav omkring sig, dvs. om det finns någon typ av skydd mot att verksamhetens lönsamhet urholkas. De allra flesta banker tror jag kommer att klara sig skapligt även om kapitalkrav och myndighetskrav skärps.

Det som inte får plats i tabellen är ”mjuka” värden och sådant som inte är enkelt att jämföra vilket man får läsa lite om på sidan av.

Just DCF tror jag är en orsak till de låga värderingarna. Eftersom lönsamheten är låg nu och framtida vinster diskonteras, förmodligen till en ganska hög ränta, kommer den ”teoretiskt korrekta värderingen” (med DCF) att ligga ganska nära en multipel av den nuvarande vinsten vilket gör att värderingar på värdeinvesteringens vis med ”normal intjäningsförmåga” och avkastningskrav ser höga ut. Men om tesen är rätt, nämligen att problemen är tillfälliga, så kommer en förnyad DCF-värdering om några år att se helt annorlunda ut och då kanske analytikerna även vågar skruva på diskonteringsräntan lite eftersom investeringen ser ”säkrare” ut. En värdeinvesterare tycker tvärt om att investeringen är som säkras nu när priset är lågt och risken att förlora pengar på grund av en hög värdering är som minst.

Med andra ord instämmer jag i det du säger. :)

En fråga utanför tråden. Någon som har förslag på hur man skall värdera ett bolag av denne typen http://www.freeholdroyalties.com/index.php?page=about_us

Till Rune,

Generellt brukar värde investerare avstå från att investera i råvarubolag på grund av att de är näst intill omöjliga att värdera. En investering i denna sektor blir därför lätt en spekulation.

Här följer några tänkvärda ord av Henrik Didner och Adam Gerge Sveriges klart bästa fondförvaltare (brev till andelsägare 2011-06-22):

http://www.didnergerge.se/uploads/documents/report/dg_brev_1106_4s.pdf

”Att investera i olje- och råvarubolag har, speciellt de senaste åren, blivit ett populärt tema. Det blir lätt spännande och det kan synas enkelt att göra analysen av hur bristande utbud, ökad efterfrågan och andra lättförståeliga variabler kommer att påverka priset på en viss råvara. Prisserier på råvaror som tex olja är tillgängliga för alla. Vi på Didner & Gerge investerar dock i princip inte i bolag som är tydligt beroende av råvarupriser. Varför det, kan man fråga sig. Sådana investeringar innebär att ta fel sorters risker enligt vårt synsätt.”

”Att investera i aktier och därigenom bli delägare i en rörelse innebär alltid ett visst risktagande; ibland mer, ibland mindre. Vi tror att det är viktigt att köpa aktier i bolag där det finns en rimlig möjlighet att kunna göra en bedömning av riskerna i bolagets verksamhet för att kunna ställa dessa risker i proportion till de möjligheter som bjuds.”

”risker som ett bolag av denna typ möter:

Stora prisförändringar – Den tydligaste risken är att det i princip är omöjligt att bedöma råvarors, i detta fall oljans, prisutveckling. Prisförändringar för råvaror som olja kan vara dramatiska med stora konsekvenser för de bolag vars utveckling i hög grad är beroende av prisutvecklingen. Visst kan efterfrågan för t ex tillverkande bolag variera, men så stora svängningar som råvarubolag är utsatta för är sällsynta.

Fördyringar – Eftersom det är en projektinriktad verksamhet innebär det inte sällan risker för förseningar och fördyringar. Historien visar att det ofta blir dyrare att utvinna en råvara i praktiken, än vad skrivbordskalkylen i förstone visade. Det kan också visa sig bli mindre produktion än väntat i såväl nya fält som just påbörjat utvinning likväl som i existerande fält.

Nedskrivningar av reserver – Det finns en betydande osäkerhet i de reserver som denna typ av bolag kan göra anspråk på. Det som inte är lönsamt att utvinna vid ett prisläge på råvaran, kan vara det vid ett annat prisläge och vice versa. Reservers värde kan naturligtvis skrivas upp, men inte mindre sällan, skrivas ned.

Politiska och etiska risker – Inte sällan sker stora delar av verksamheten i politiskt instabila områden, där det förekommer bl a etiska risker. En viktig fråga är hur korruption skall hanteras.

Finansieringsrisk – För ett litet bolag i en projektinriktad verksamhet, kan negativa utfall i även relativt små projekt få stora konsekvenser för företagets kassaflöde och finansiella ställning.”

Om du ändå vill satsa på aktier i denna sektor så skulle jag själv välja bolag med starka huvudägare samt riktigt bra track records. Ex bröderna Lundin som genom sin far har vuxit upp i prospekteringsbranschen.

Mvh

Jag får be att instämma i det Zen skriver. Jag skulle bara vilja investera i råvarubolag som har en tydlig ekonomisk vallgrav, vilket endast kan vara låga kostnader när det gäller råvaror. Om bolaget i fråga har lägst kostnader i branschen kommer det klara även stora nedgångar eftersom bolagets kostnader i någon mening kommer att sätta en prisbotten. Detta begränsar urvalet till några få stora aktörer som sitter på de bästa fyndigheterna.

Jag fick för mig risken låg i att ingen var intresserad av deras land och eventuella fyndigheter där, får läsa på mera.

”Freehold has no employees. Day-to-day operations are managed by a wholly owned subsidiary of Rife Resources Ltd. To learn more about Rife visit http://www.rife.com.” ?

Där är visst en styrelse får ta titta på kostnaderna för den.

Rune,

Kostnaderna för styrelse och i dotterbolaget är förstås intressant (och kan röja intresset om de tar oskäligt betalt), men viktigast i ett råvarubolag menar jag är brytningskostnaden av råvaran. Den ska vara riktigt låg! :-) Alla råvaror har skenat sedan i pris sedan ungefär 2007. Det är möjligt att priserna aldrig går ned till nivåerna från tidigt 2000-tal igen, men nog ska det finnas bolag som är lönsamma även vid de nivåerna.

”Our royalty interests are a major contributor to our operating and financial performance and are not subject to expenses such as operating and capital costs. Our assets generate income from crude oil, natural gas, natural gas liquids, and potash.”

Får som sagt läsa mer under midsommar, märkligt bolag som ser ut vara en pensionsfond för järnvägsarbetare? Mycket snack om pipelines mm i området de är hoppas piporna dras över deras mark ;)