Den 30 maj rapporterade DiBa bank kvartalsrapporten för första kvartalet 2013 som sista danska bank och här görs en sammanfattning och uppdatering av läget.

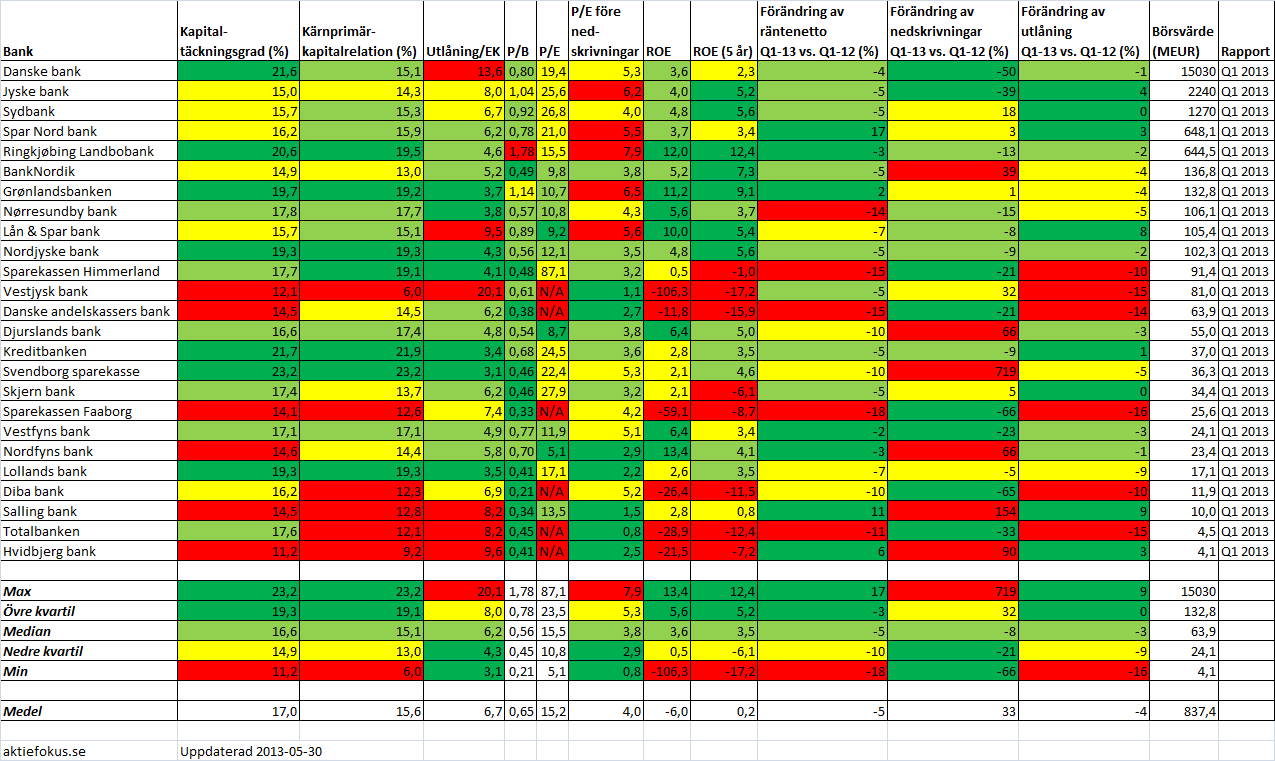

Vi börjar med den stora färgglada tabellen som ni säkert har sett vid det här laget. Tabellens färgmarkeringar är relativa (med undantag för P/B och P/E) och ser ut enligt följande:

- Röd: från sämsta värde (till exempel lägst finansiell styrka eller högst värdering) till sämsta kvartil

- Gul: från sämsta kvartil till median

- Ljusgrön: från median till bästa kvartil

- Mörkgrön: från bästa kvartil till bästa värde

Färgernas gränser illustreras längst ned i tabellen. Tabellen är sorterad på börsvärde och är uppdaterad den 30 maj:

Allmänna noteringar från Q1 2013 jämfört med Q1 2012

Om vi ser till utvecklingen för den danska börsnoterade medianbanken mellan Q1 2012 och Q1 2013 så kan vi notera följande:

- Räntenettot minskade med 5 %

- Utlåningen minskade med 3 %

- Nedskrivningarna minskade med 8 %

Eftersom det är medianvärden som betraktas innebär det vidare att fler banker såg minskade nedskrivningar än ökade nedskrivningar. Om man ser till de största bankerna Danske Bank och Nordea (där den senare inte ingår i data ovan) minskade nedskrivningarna rejält, med 50 % respektive 23 %. Det finns alltså tydliga tecken på att nedskrivningarna börjar minska i Danmark. Om trenden håller i sig återstår att se, men det går i alla fall inte att utesluta att det går åt rätt håll!

Vi kan notera en katastrofal rapport (Svendborg Sparekasse) och en riktigt bra (Spar Nord Bank). Vi kan också notera att de större bankerna generellt sett har gått bättre om man ser till räntenetto och nedskrivningar. Det är egentligen bara BankNordik av de lite större bankerna som redovisar kraftigt ökade nedskrivningar, medan ett flertal av de mindre bankerna rapporterar både ökade nedskrivningar och kraftigt minskande räntenetto och utlåning.

Jämfört med när jag skrev det första inlägget om 25 börsnoterade danska banker i slutet av februari har bankernas värderingar generellt ökat vilket kan illustreras av att P/B-talet i median har ökat från 0,5 till 0,6 och i medeltal från 0,6 till 0,7.

Konsolideringen av den danska bankmarknaden fortsätter

Den 28 maj kom beskedet från Sparekassen Faaborg att man planerar en fusion med den större banken Sparekassen Sjælland. Budet till aktieägarna var 175 kronor per aktie, vilket är ungefär 50 % högre än stängningskursen dagen innan. Med andra ord är budet rejält kryddat, även om P/B-talet vid budkursen endast blir ungefär 0,35. Som framgår av den stora tabellen är Sparekassen Faaborg en av de skakigaste börsnoterade bankerna i Danmark, som förmodligen mår bra av en fusion (dessutom minskar min arbetsbörda då jag bara behöver följa 24 banker framöver).

Det är intressant att få se en prislapp på en svag och olönsam bank som är mycket högre än på friska banker som Nordfyns bank och Lollands bank.

Detta är med all säkerhet inte den sista fusionen vi får se på den danska bankmarknaden. De hetaste kandidaterna till fusion borde vara de svagaste småbankerna (de med mycket rött i tabellen) vilket innebär Hvidbjerg bank, Diba bank, Totalbanken och Salling bank. Bland de något större svaga bankerna är Vestjysk bank och Danske Andelskassers bank kandidater.

Möjligen är också Lollands bank, Vestfyns bank och Nordfyns bank möjliga fusionskandidater. Kanske kan vi få se en fusion mellan två småbanker på Fyn?

I Spanien försvann 40 av 50 banker under krisen. I Danmark fanns det enligt data från Finanstilsynet ungefär 150 banker innan krisen och 2011 fanns ungefär 110 kvar vilket innebär att konsolideringen fortfarande bara har börjat! Det borde finnas extremt mycket synergieffekter och kostnadsbesparingar kvar att hämta på den danska bankmarknaden och de banker som lyckas utnyttja detta kommer förmodligen att vara trevliga investeringar på lång sikt.

Allmänna noteringar kring några bankers värdering efter Q1

- BankNordiks värdering har sjunkit något efter en dålig Q1-rapport. Jag är sugen på BankNordik om kursen sjunker ned mot 90-95 kr.

- Nordjyske bank är den enda banken med bara grönt i tabellen, vilket betyder stark finansiell ställning i kombination med låg värdering och en bra Q1-rapport.

- Nordfyns banks värdering fortsätter att förbrylla. Börskursen har gått ned en del på sistone (från närmare 600 kr till närmare 500 kr) och P/E på förra årets vinst är nu 5,1 medan P/E före nedskrivningar är 2,9.

- Lollands bank är fortfarande billigast av de danska bankerna i förhållande till kvalitén även om värderingen har gått upp något till P/E före nedskrivningar på 2,2 och P/B 0,41. Värderingen har höjts med ytterligare drygt 10 % nu i början av juni jämfört med vad som står i tabellen, men Lollands bank är fortfarande billigast av de danska bankerna.

- Jyske bank, Spar Nord Bank och Ringkjöbing Landbobank ser dyra ut. Här finns mer förväntningar än hos andra banker om framtida bra resultat (eller fortsatt bra i Ringkjöbings fall).

- Grönlandsbanken har sjunkit en del och närmar sig den kurs då jag kan tänka mig att köpa, vilket är kring ett P/B-tal på 1,0.

Framöver utlovas en analys av Vestjysk bank, som är en av de värst krisande bankerna. Förmodligen kommer också en liknande uppföljning vid Q2 kring slutet av augusti för att få en lägesuppdatering igen. Är det för vågat att gissa att det finns kvar färre än 24 börsnoterade danska banker vid det laget?

Var undebart att se Lollands aktiekurs hoppa upp 12% häromdagen :)

Hej!

Nordjyske bank ser ju lovande ut utifrån din analys. Är det något du investerat själv i? Jag tycker att det verkar vara dålig omsättning i många av aktierna, hur tänker du kring det om det är en aktie som lågtvärderad och är köpvärd i övrigt?

/Andreas

Ola,

Jajjamensan, i alla fall om man anser sig ha köpt färdigt i Lollands och inväntar säljläge :-)

Andreas,

Hej! Ja, bland annat. Jag har investerat i ett flertal av de danska bankerna, eller plockat russinen ur kakan som jag själv vill hävda:

https://www.aktiefokus.se/2013/05/en-portfolj-av-danska-banker/

Att det är dålig omsättning ser jag inte som något större problem så länge man får tag i aktien i fråga till rätt pris. Den dåliga omsättningen bidrar förmodligen till felprissättningen både nu och senare vilket dels betyder att man kan få rabatt nu, men också behöva vänta längre på att priset når upp till ”rätt pris”. Om man tänker köpa stora mängder aktier i förhållande till vad som omsättnings (storleksordningen flera hundra tusen kronor) blir det också problem eftersom man då dammsuger marknaden, men för mindre summor är problemet mindre.

Ser fram emot uppföljningen vid Q2! Det är en spännande följetång :)

Jag ökade på i Nordjyske idag.

Angående Nordfyns värdering så har väl det låga p/e-talet föregående år att göra med att dom tar nedskrivningar sent? Realiserade nedskrivningar är redan inbakade i värderingar hos andra banker medan Nordfyns och Banknordik tar stryk nu då dom legat efter med nedskrivningarna?

Någon anledning till att du inte nämner Nörresundby bank? Dom flesta parmetrar ser bra ut förutom förändring av räntenettot. Den ser ut att stå sig väl mot många andra banker i övrigt och har inte haft samma uppvärdering som dom flesta andra banker redan haft.

Josef,

Ja, visst är det lite spännande, och om inte annat ganska allmänbildande att hålla koll på alla danska banker! :-)

Nörresundby nämner jag inte eftersom banken är ungefär lika stor som Nordjyske men ser lite sämre ut på alla sätt och vis och har dessutom den usla utvecklingen i räntenettot som skrämmer lite. Värderingen är högre än Nordjyske sett till P/E före nedskrivningar men ungefär lika sett till P/B (vilket kan tyda på lägre kvalitet i B:et). Det är bland annat därför jag själv har investerat i Nordjyske, men inte i Nörresundby, även om Nörresundby också säkert kan komma att få en liknande utveckling som Nordjyske framöver.

Om Nordfyns och Banknordik skriver ned mer ogärna än de andra bankerna är jag inte säker på, men uppenbarligen har de drabbats av högre nedskrivningar under Q1. Kanske är det nedskrivningsbehov man inte hade förväntat sig som har dykt upp, som för Svendborg Sparekasse där de fick enorma nedskrivningar bland privatlån efter Finanstilsynets inspektion. Även om Nordfyns fortsätter i samma dåliga stil som Q1 så är värderingen fortfarande låg, så jag förstår fortfarande inte ;-)

Härligt att se att Nordjyske är den bästa banken! Det visste jag ju redan som stolt ägare av några enstaka aktier, men ändå.

B,

:-)

Själv tycker jag inte att Nordjyske sticker ut särskilt mycket jämfört med de andra bankerna som jag har valt ut i min bankportfölj (Danske, Sydbank, Spar Nord, Nordjyske, Nordfyns och Lollands) även om de blev ensamma om att vara ”bara gröna” i denna jämförelse. Nordjyske är visserligen den bank jag har köpt mest av också, även om Lollands därefter har gått om på grund av stora kursuppgångar. Jag tycker fortfarande att Lollands bank ser billigast ut då de inte heller har lånat hybridkapital och utvecklingen inte alls är så dålig som värderingen motiverar.

Tycker tyvärr det finns vissa tendenser till en degenerering till ekvationslösning av aktieval bland danska banker. Vet ju att du Kenny, kan så mycket bättre än så. Visst är det roligt med tabeller men dom avgörande faktorerna för ett lyckat utval kan nog aldrig rymmas där. Vi får inte glömma att detta inte är något som går att stoppa in i en dator och ut ska det hoppa det optimala bolaget.

Mvh.

Kalle, det är ju inte lätt att beskriva alla överväganden och analyser man gör via en blogg. Om jag själv t.ex. skulle skriva ner mina djupgående analyser av mina danska banker så skulle jag få skriva 10-tals eller 100- tals sidor med information och det skulle jag inte ha ork till och ingen läsare skulle ha ork att ta del av informationen. Kennys lista är en utmärkt startpunkt för att själv börja analysera bankerna, inget annat. Sen är det ju smått fantastiskt att Kenny vill dela med sig till andra och lägga den tid som det tar att skriva en analys i skriftlig form. Det är bara att tacka och ta emot.

Kalle

Delge gärna din fullständiga analys av Nordjyske i skriftlig form i kommentarsfunktionen. Jag ser fram emot 20-30 sidor med intressant information!

kalle56,

För det första vill jag tacka för lite konstruktiv kritik. Det får jag allt för sällan via kommentarsfunktionen här på bloggen. Förmodligen alldeles för sällan eftersom folk kanske drar sig för att kritisera, vilket många gånger är synd. Klubben för inbördes beundran är mardrömmen att hamna i.

För det andra kan jag passa på att tacka ägamintid som delvis har svarat på kritiken och det är inget som jag motsäger.

För det tredje tänkte jag försöka ge min syn på några saker apropå kritiken, med start nedan.

Det finns förstås många överväganden som inte får plats i alla inlägg. Jag hade gärna redovisat samma djupdykningar som för Nordjyske, Lollands och Nordfyns för övriga banker som jag har valt att lägga i min bankportfölj, men det har jag inte haft tid eller ork med. Jag har gjort ungefär motsvarande analyser av bolagen och kommit fram till att jag vill ha en fördelning mellan stora och små banker. Jag tror att banker i ungefär Nordjyskes storlek och uppåt kan komma att dra nytta av den stora konsolideringen som pågår på den danska bankmarknaden som har gått från 150 till 110 banker på fem år och konsolideringen kommer säkert att fortsätta länge till även jag inte vågar säga om det blir 10, 30, 50 eller 70 banker kvar i slutändan.

Därmed gör jag skillnad på de olika storlekskategorierna av banker, där Nordjyske vinner sin storlekskategori på kvalitet. Tabellen ser jag därmed som en bra överblick och startpunkt för urvalet. Det är vad jag ursprungligen har använt tabellen till, vilket jag tidigare har skrivit om. I detta inlägg är det intressantaste att se den relativa utvecklingen av räntenetto, utlåning och nedskrivningar mellan bankerna. Att bara se utvecklingen för Nordjyske tycker jag inte säger så mycket om man inte sätter det i relation till hur det går för konkurrenterna. Detta visar tabellen och då kan man exempelvis se att Nordjyske har gått bra jämfört med konkurrenterna, vilket stärker min bild av banken.

Bara en låg värdering är inte tillräckligt för att jag ska investera i en bank, även om låg värdering i sig är en anledning att intressera sig för ett bolag. De svagaste småbankerna är mycket lågt värderade och de har jag kollat en del på för att se hur illa ställt det egentligen är och valt att avstå till förmån för de mer kvalitativa bankerna. Detta är inget jag har skrivit om.

I detta inlägg skriver jag att jag är ”sugen på” BankNordik efter en lägre värdering. Jag har tidigare skrivit om BankNordik (jämfört med Nordjyske) men har därefter omvärderat min uppfattning om bolaget efter att ha fått en bättre uppfattning om banker i allmänhet och danska banker i synnerhet. BankNordik har en stark marknadsposition på Färöarna med lågt K/I-tal och har dessutom ett extremt lönsamt, men tyvärr ganska litet, försäkringsbolag i koncernen. Finanserna var urstarka fram till förvärvet av Amagerbanken och den danska verksamheter spökar och verkar svår att få ordning på, men om den Färöiska strategin också fungerar på det danska fastlandet så borde BankNordiks danska verksamhet få ner sitt K/I-tal och kunna bli lönsamma även om det inte lär lyckas precis lika bra som på sin hemmaö. Under finanskrisen var BankNordik lönsammare än tvåan Nordjyske, vilket säger något. Den grönländska verksamheten är jag skeptisk till, då man slåss mot i princip ett monopol i Grönlandsbanken, men den grönländska verksamheten är liten.

Annars är det som jag skriver ”allmänna noteringar om värdering” och den allmänna utvecklingen bland de börsnoterade bankerna som jag beskriver i detta och liknande inlägg. Jag har för avsikt att följa alla de snart 24 börsnoterade danska bankerna på ungefär denna nivå och får då samtidigt tillfälle att läsa mer om de bolag som på något vis sticker ut under kvartalet. Jag tror inte att det är till någon skada, utan tvärt om.

Summa summarum så ser jag min sammanställning som en väldigt bra överblick men ska fundera lite på vilket budskap jag för ut. Det är olyckligt om jag för ut ett budskap som jag inte hade tänkt mig, men jag har inget som helst ansvar för vad en läsare gör av informationen. Hur jag själv använder den försöker jag ge min bild av med jämna mellanrum och jag kommer att fortsätta skriva om de danska bankerna ur olika synvinklar, men när djupdykningarna redovisas får vi se :-)