Protector forsikring är ett litet, snabbväxande och lönsamt försäkringsbolag. Bolaget har uppmärksammats i bloggosfären hos bland andra Fina finanser och ägamintid och det blir lite följa John när alla bloggar skriver om ett bolag samtidigt, men det är så det blir när någon lyckas sålla fram ett fint bolag ur all information som finns där ute (jag fick för övrigt tips om bolaget av en läsare via en kommentar till ett inlägg om Gjensidiges och Sampos årsbokslut). Det är dumt att inte låta sig inspireras av goda idéer, så här kommer min analys av bolaget.

Vi börjar med en överblick av försäkringsbranschen och hur man kan värdera försäkringsbolag. För den intresserade kan även den gamla analysen av Gjensidige och Sampo rekommenderas.

Försäkringsbranschen och värdering av försäkringsbolag

Till att börja med kan man konstatera att vissa branscher generellt sett är lönsammare än andra. Det kan finnas höga inträdesbarriärer vilket innebär att bolagen gynnas av ekonomiska vallgravar eller så är helt enkelt konkurrensen svag. Till de lönsamma branscherna hör den nordiska försäkringsbranschen, men man ska komma ihåg att det finns underpresterare även i lönsamma branscher precis som det finns överpresterare i olönsamma branscher.

Försäkringsbranschen är en mogen och ganska tråkig bransch, vilket är något Peter Lynch hade gillat. Om man ger sig ut och läser om försäkringsbranschen och bolagens affärsmodeller från slås man snabbt av att det mesta är skrivet ur ett amerikanskt perspektiv där utgångspunkten ungefär är följande (se exempelvis ”Measuring Insurer Profitability”):

- Bolagen kan under goda tider ha combined ratio under 100 %, men har ofta combined ratio över 100 %, dvs. man har större kostnader och kundutbetalningar än vad man har premieintäkter. Detta är inga problem eftersom man kan kompensera det med sin andra intäktskälla, som är investeringar, så länge combined ratio inte är för högt över 100 %.

- På grund av detta måste man värdera ett försäkringsbolag efter båda intäktskällorna: försäkringsverksamheten (premier) och investeringar. Eftersom båda intäktskällorna kan variera kraftigt över tiden bör man försöka bedöma normaliserade vinster, eller en ”normal intjäningsförmåga”.

I analysen av Gjensidige och Sampo värderade jag bolagen enbart efter vinsten från försäkringsverksamheten och bortsåg från investeringarna. Detta eftersom den första punkten inte riktigt gäller i Norden, eller har åtminstone inte gjort det under det senaste decenniet! I Norden har de flesta försäkringsbolag combined ratio stadigt under 100 % vilket illustreras av följande exempel:

- Gjensidige: 93 % i snitt 2004-2012

- Sampo: 91 % i snitt 2004-2012

- Protector: 90 % i snitt 2004-2012

- Topdanmark: 89 % i snitt 2008-2012

- Tryg: 92 % i snitt 2008-2012

Ser man på exempelvis Prem Watsas bolag Fairfax Financial Holdings som äger ett antal stora försäkringsbolag (och återförsäkringsbolag) så gjorde försäkringsdelen av Fairfax ett sammanvägd combined ratio på 99,8 % under 2012 vilket var en kraftig förbättring från 114,2 % under 2011 eller 103,5 % under 2010. Här talas om en utdragen ”soft market” i väntan på bättre tider under ”hard market”, men detta är nästan verklighetsfrämmande om man jämför med nordiska försäkringsbolag som under mer än tio år i rad har haft combined ratio under 100 %, varje år.

För övrigt är Fairfax ett ganska intressant bolag, ett slags kanadensisk härmapa till Berkshire Hathaway med försäkringsverksamhet i grunden, men det går bort för min del eftersom försäkringsverksamheten är relativt svag samtidigt som många investeringar är tveksamma, så som Research in Motion (Blackberry) eller för att inte tala om diverse spekulationer om makroförhållanden.

Med detta sagt gillar jag nordiska försäkringsbolag överlag men är mer skeptisk till amerikanska. Därmed inte sagt att Protector per automatik är ett bra bolag för att det verkar i en attraktiv bransch.

Aktörerna i branschen

Om vi ska se vilka aktörerna i branschen är så finns en trevlig beskrivning av styrkeförhållandena inom försäkringsbranschen i de nordiska länderna i Gjensidiges årsredovisning, i Trygs årsredovisning eller i en presentation från If.

Försäkringsbranschen i Norden kan verka ganska spretig med många aktörer, men de flesta är framgångsrika främst i sitt hemland. De största aktörerna i hela Norden är (i storleksordning):

- If…

- Tryg

- Codan (dotterbolag till RSA)

- Länsförsäkringar

- Gjensidige

- Topdanmark

- Pohjola

Protector kommer långt ned på listan som en lilleputt. Trots att branschen alltså kan verka spretig har antalet aktörer minskat kraftigt bara de senaste fem åren och Protector utgör till viss del ett undantag genom att vara en ny aktör.

Storleken på hela den nordiska försäkringsmarknaden är ungefär 190 miljarder NOK mätt med bruttopremieintäkter (GWP). Protector utgör alltså mindre än en procent av den totala marknaden i Norden. Den norska marknaden, som är Protectors huvudmarknad, består av drygt 50 miljarder NOK i GWP och Protector har totalt knappt 3 % av den kakan.

Om vi bryter ned aktörerna till Norge, Sverige och Danmark ser bilden ut på följande vis:

- I Norge stod de fyra största aktörerna för 83 % av marknaden 2008; en andel som hade minskat till 75 % 2012. Ingen av de fyra stora norska aktörerna If, Gjensidige, Tryg eller Sparebank 1 tog marknadsandelar, utan de mindre bolagen har tagit större delar av den norska försäkringskakan. Under perioden tog sig ett flertal aktörer in på försäkringsmarknaden i Norge, samtidigt som Protector växte kraftigt.

- I Sverige dominerar också fyra aktörer; If, Länsförsäkringar, Trygg-Hansa och Folksam med ungefär 80 % av marknaden under hela perioden 2008-2012. Den femte största aktören är Tryg med 3 % av marknaden.

- I Danmark är marknaden lite spretigare där de fyra största aktörerna Tryg, Topdanmark, Codan och Alm. Brand endast har ca 60 % av marknaden.

När ett fåtal aktörer dominerar marknaden brukar det tyda på att det finns någon typ av inträdesbarriärer mot konkurrens, men i Norge verkar barriären vara ganska svag med tanke på att nya aktörer har tagit sig in på sistone. Förmodligen är det så att de nya aktörerna, likt Protector, slår sig in genom att nischa sig. Detta kan göra att de befintliga aktörerna inte känner sig så hotade och därmed gör de inte lika mycket motstånd som om de nya aktörerna hade gjort en frontalattack på kärnmarknaderna istället för att nischa sig. Därmed kan befintliga och nya aktörer leva lönsamma liv sida vid sida istället för att slåss med sänkta priser, som leder till försämrad lönsamhet för alla men framförallt för de redan befintliga aktörerna som har mest att förlora då de har störst volymer att behålla marginalerna på. Detta tror jag är en förklaring till Protectors framgångar.

Protector forsikring – ett snabbväxande och lönsamt försäkringsbolag

Protector är ett försäkringsbolag som är ganska nischat med inriktning mot offentlig sektor, men försäkrar också företag och är dessutom marknadsledare inom nischen ägarskiftesförsäkring. Den största verksamheten är försäkringar till offentlig sektor och företag, medan den lite mer speciella ägarskiftesförsäkringen står mellan en fjärdedel och en tredjedel av premierna.

Ägarskiftesförsäkring fungerar ungefär på följande vis: Protectors kunder säljer sin bostad och Protector tar ansvar för alla skador och dolda fel som hittas efteråt. Motprestationen från Protectors del är en rejäl premie. Kunderna slipper advokatkostnader m.m. om dolda fel hittas medan Protector vinner majoriteten av alla rättsfall, som de hanterar med egna advokater. Enligt till exempel följande artikel på StockLink har Protector ett dåligt rykte bland privatpersoner i Norge och är Norges mest stämda företag på grund av ägarskiftesförsäkringarna. Protector säljer inte försäkringar till privatpersoner, så det är inget problem utan snarare en möjlighet då illa omtyckta bolag kan värderas omotiverat lågt.

Bolaget grundades 2004 och har ökat premieintäkterna från 0 till 1,5 miljarder NOK under denna tid. Under 2008-2012 ökade premieintäkterna med 20 % årligen, vilket betyder att bolaget är en riktig snabbväxare. Utöver detta är bolaget också lönsamt, med combined ratio på 90 % i snitt under livstiden så här långt. Efter första halvåret 2013 ger ledningen en prognos om 22 % ökning i premieintäkter och combined ratio på 88 % för helåret.

Det finns akademiska artiklar som beskriver motsatsförhållandena mellan tillväxt och lönsamhet i försäkringsbranschen. Till exempel anges i följande artikel att genomsnittlig loss ratio är 13 procentenheter lägre för nytecknade försäkringar än för omtecknade försäkringar och till råga på allt borde marknadsföringskostnader etc. vara högre för ett litet växande företag i förhållande till dess fasta kostnader. Detta ska medföra en mycket svår balansgång för försäkringsbolag att växa.

Vidare anges att en aggressiv tillväxt normalt inte kan upprätthållas över en längre period, utan brukar leda till stora förluster i underwriting (combined ratio > 100 %). Cykeln brukar se ut som följer:

- Kraftigt sänkta priser för att vara konkurrenskraftig

- Ökning av premieintäkterna och antalet kunder

- Leder till att Loss ratio ökar

- Öka priserna för att kompensera för ökad loss ratio

- Minskning av premieintäkterna och antalet kunder eftersom konkurrenskraften minskar

Hur ser det då ut för Protector (och deras konkurrenter)?

Protector är bland de sämsta i klassen, men det bör man alltså också förvänta sig då bolaget växer kraftigt.

Om vi bortser från de första åren 2004-2005 som egentligen mest stör jämförelsen eftersom bolaget var nystartat så kan vi se att loss ratio ökade stadigt under åren 2006-2009. Här hade det funnits skäl att oroa sig om det inte hade varit för att ett stadigt minskande cost ratio kompenserade och höll combined ratio under 100 %.

Under 2010-2011 minskade loss ratio, precis som för branschen som helhet, medan loss ratio återigen ökade 2012. Under 2012 ser vi att Protector gjorde ett trendbrott i loss ratio till skillnad från övriga branschen och detta kan vara ett oroväckande tecken. Om Protectors loss ratio fortsätter att öka ska man nog höja på ögonbrynen, men så länge combined ratio är under 100 % finns inga skäl till större oro.

En av Protectors stora konkurrensfördelar är de låga kostnaderna jämfört med konkurrenterna, vilket framgår av cost ratio. Jag har inte riktigt rett ut skillnaden mellan vad brutto och netto innebär, då Protector är ensamma om att redovisa både brutto och netto för cost ratio.

Protectors cost ratio var bäst i klassen 2012 trots bolagets litenhet! Ägarskiftesförsäkringen har ett högre cost ratio medan försäkringarna till företag och offentlig sektor har ännu lägre cost ratio. Protectors kostnader var till och med lägre brutto än övriga konkurrenters netto. Detta är orsaken till att Protector kan hålla lägre priser än konkurrenterna och växa kraftigt under lönsamhet. Vad gör Protector som de andra inte gör, kan man fråga sig?

Ett skäl är en kostnadsmedveten företagskultur. Ett annat skäl är att alla försäkringar säljs via mäklare, vilket uppenbarligen är en lyckad strategi. Protector är nummer ett i kvalitetsmätningar hos försäkringsmäklare sex år i rad i Norge och nöjda kunder och försäljare ska inte underskattas.

Ett ganska svagt loss ratio i kombination med ett marknadsledande cost ratio ger följande combined ratio.

Det är mycket imponerande att Protectors combined ratio är näst bäst i klassen under 2012 trots den höga tillväxten. Combined ratio har varit under 100 % varje år sedan 2005.

Ytterligare en figur på combined ratio följer, utan att konkurrenternas figurer stör.

Över till investeringskriterierna.

1. Storlek

Protector forsikring är noterat på Oslobörsens Mid cap och hade ungefär 1,5 miljarder NOK i premieintäkter under 2012.

2. Finansiell styrka

Finansbolag som banker och försäkringsbolag har ganska komplicerade balansräkningar som kravställs av myndigheter. Min inställning i frågan om vad som är en stark finansiell ställning är att kräver jag att bolagen uppfyller ställda myndighetskrav med god marginal.

I Norge ställer tillsynsmyndigheten Finanstilsynet krav på att försäkringsbolagen ska besitta tillräckligt med solvenskapital. Protector har solvenskapital motsvarande drygt 300 % av kravet jämfört med bolagets egna mål på att hålla kapital motsvarande 250 % av kravet. De fem senaste åren har det sett ut på följande vis, med Gjensidige som jämförelse de senaste två åren.

Protector har hållit en god marginal till kravet de senaste fem åren. Jag tänker mig att en säkerhetsmarginal på 100 % till kravet (alltså solvency margin 200 %) är tillräckligt för att den finansiella ställningen ska anses vara stark, vilket innebär att Protector uppfyller kravet och dessutom har som målsättning att göra det.

Det kan vara värt att nämna att Protector gav ut ett förlagslån (ungefär ett mellanting mellan en obligation och en preferensaktie) på 150 MNOK under första kvartalet 2012. Syftet uppgavs vara att stärka kapitalbasen under en period av stark tillväxt och jag ser ingen anledning att misstro detta. Fina finanser har grävt lite i frågan. Efter att lånet gavs ut har resultatet överträffat ledningens förväntningar och solvensmarginalen har förbättrats kraftigt. Med facit i hand var det onödigt att Protector gav ut lånet. Nu får man betala hög ränta på ett lån som man inte har någon större glädje av fram till 2017

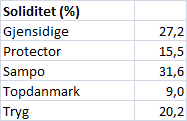

Ännu en sak värd att nämna är att soliditeten är relativt låg jämfört med vissa av konkurrenterna.

Soliditeten är dock ungefär lika relevant för försäkringsbolag som för banker och jag ser solvensmarginalen som ett mycket viktigare mått, precis som kapitaltäckningsgrad och primärkapitalrelation är viktigare mått för banker.

Bolaget får godkänt på kriteriet för finansiell styrka.

3. Vinsthistorik

2011 redovisades en förlust efter skatt på grund av negativa värdeändringar i investeringsportföljen, men detta är inget jag lägger någon som helst vikt vid. Investeringarnas värde kommer att variera över tid och det viktigaste lönsamhetsmåttet som jag följer är ett combined ratio under 100 %. Sedan starten 2004 har combined ratio underskridit 100 % varje år sedan 2005.

Jämfört med andra försäkringsbolag har Protector en stor investeringsportfölj vars värdeändringar ger stor påverkan på resultatet och över tid förväntar jag mig att portföljen ger en positiv utveckling. Portföljen består till 90 % av obligationer och 10 % av aktier.

Bolaget får delvis godkänt på kriteriet för vinsthistorik på grund av en för kort, men i övrigt godkänd, historik.

4. Utdelningshistorik

Som ett ganska ungt bolag har Protector inte delat ut pengar särskilt länge. Utdelning har getts 2008-2010 och 2012 med inställd utdelning 2011 på grund av den redovisade förlusten.

Bolaget får ändå delvis godkänt på kriteriet för utdelningshistorik eftersom bolaget är så pass ungt och har delat ut pengar sedan sitt femte verksamhetsår med endast ett avbrott.

5. Vinsttillväxt

Protector växer kraftigt och under lönsamhet. Vinsten svajar en del från år till år, som den gör för försäkringsbolag, men exempelvis har underwriting result vuxit med ungefär en faktor tre från 30 MNOK till 100 MNOK mätt med treårsmedelvärden under perioderna 2007-2009 och 2010-2012.

Bolaget uppfyller kriteriet.

6. Konkurrensfördelar/ekonomiska vallgravar (moats)

För att jag ska se ett bolag som ett intressant långsiktigt innehav bör det ha någon typ av ekonomisk vallgrav, dvs. någon typ av stark konkurrensfördel. Detta kriterium syftar också till att analysera konkurrenssituationen framåt i tiden.

Som tidigare figur visade så är Protectors cost ratio lägst i klassen, vilket betyder att bolaget är en ”low cost provider”. Eftersom Protector håller låga kostnader kan man också ha låga priser på försäkringarna (vilket framgår av loss ratio som är högt).

Inom nischen ägarskiftesförsäkring skriver bolaget själva att inträdesbarriärerna är höga, med följande motivering:

Niche market product, long tailed, reputation problem, distribution access and claims handling are major challenges.

Eftersom Protector har lägst kostnader bland försäkringsbolagen låter jag bolaget uppfylla kriteriet.

7. Trovärdig ledning

VD Sverre Bjerkeli har varit med sedan starten 2004 och varit VD sedan 2006. Under hans ledning har bolaget visat upp en ordentlig lönsamhet och kostnadskontroll på många sätt. Dessutom finns en kontinuitet i ledningen.

Det jag vill anmärka lite på är att ledningens löner är i högsta laget för ett så pass litet bolag. VD har en årlig ersättning på över 5 MNOK och de övriga i ledningsgruppen har ersättningar på ungefär 2-2,5 MNOK. Bjerkeli har faktiskt högre grundlön än Gjensidiges VD, men lägre efter bonusar och andra ersättningar. Å andra sidan är det mycket möjligt att Bjerkeli är värd detta. Jämför man med Sampo hamnar båda norrmännen rejält i skymundan då deras VD tjänar nästan fem gånger så mycket.

VD Bjerkelis aktieinnehav motsvarar mer än tio årslöner vid nuvarande värdering, vilket innebär att han har alla anledningar till att bolaget ska gå bra och aktiekursen ska stiga. Det här ser jag som en mycket stor styrka.

Den höga lönen sticker lite i ögonen, men bolaget får ändå godkänt på kriteriet.

8. Gynnsam ägarbild

Ägarbilden är ganska spretig med mycket fonder på ägarlistan. Största ägaren är Odin fonder med knappt 8 % av aktierna. Det positiva som ändå finns att säga om ägarbilden är att VD äger knappt 4 % av aktierna. Tillsammans med övriga styrelsen och anställda innehas över 11 % av aktierna. Protector äger också över 4 % av sina egna aktier genom återköp, men det är oklart vad syftet är med detta innehav.

Bolaget får ej godkänt på kriteriet.

Sammanfattning av kriterierna

En sammanfattning av kriterierna ses nedan.

Enligt mina kriterier är Protector inget klockrent bolag, men kriterierna är inte riktigt utformade för så pass unga bolag som Protector och den enda stora bristen är den ogynnsamma ägarbilden som gör att bolaget inte kan garanteras stöd om problem uppstår och kapitaltillskott skulle behövas. Om ett par år kommer historiken att vara tillräckligt lång och kriterierna mer lämpade, men tills dess anser jag att bristerna (förutom ägarbilden) kan hänföras till att bolaget helt enkelt är ungt. Den spretiga ägarbilden kan säkert medföra att bolaget så småningom blir uppköpt av någon större aktör, men en positiv faktor i ägarbilden är att ledning och anställda äger en ganska stor del av företaget (ca 12 %).

De största riskerna i bolaget är som jag ser det följande:

- Satsningen i Sverige och Danmark misslyckas. Många försäkringsbolag är som genomgången av branschen visade framgångsrika främst i hemlandet, men Protectors ledning bedömer att Sverige och Danmark kommer att visa lönsamhet redan för helåret 2013 och det ska bli intressant att följa utvecklingen.

- Loss ratio, som ökade 2012 i motsats till de stora försäkringsbolagen, fortsätter att öka och bolaget tvingas höja priser vilket leder till att tillväxten stannar av. Loss ratio och combined ratio är också högintressanta att följa.

- Den norska bostadsbubblan brister vilket leder till att omsättningen av bostäder sjunker, vilket i sin tur leder till lägre premieintäkter för Protectors ägarskiftesförsäkringar som står för ungefär 25-30 % av premieintäkterna. Protector talar om att en kritisk massa är ett måste för att ägarskiftesförsäkringen ska vara lönsam och i en nedåtgående bostadsmarknad är det möjligt att den kritiska massan inte uppnås, vilket leder till att ägarskiftesförsäkringarna blir olönsamma. Den övriga försäkringsverkamheten till företag och offentlig sektor är å andra sidan den del av Protector som växer snabbast, så ägarskiftesförsäkringarna minskar i betydelse för Protector med tiden.

Värdering

En normal intjäningsförmåga för Protector består alltså av två delar; resultatet från försäkringsverksamheten (underwriting result) och resultatet från investeringar.

Premieintäkterna 2012 var 1,5 miljarder NOK och ledningens bedömning för 2013 är att de växer med 22 %. Om vi utgår från 1,5 miljarder NOK och ett combined ratio på 95 % fås ett underwriting result på ungefär 75 MNOK. Om combined ratio istället är 90 % blir underwriting result 150 MNOK och över en längre cykel bedömer jag att combined ratio hamnar kring 90-95 % (att jämföra med snittet på 90,4 % sedan bolaget grundades). Utan att ta hänsyn till tillväxt har vi alltså ett resultat före skatt på 75-150 MNOK.

Investeringsportföljen var vid utgången av andra kvartalet 2013 värd 3,8 miljarder NOK och bestod till 90 % av norska obligationer och 10 % av aktier. Obligationerna har de senaste åren avkastat ungefär 4 % (mellan 3-7 %) medan aktier, som vi alla känner till, både har gått upp och ned. Över tid bör aktierna avkasta minst lika bra som obligationerna och om vi antar att hela portföljen avkastar 4 % ger det ett resultat på ungefär 150 MNOK. Om portföljen istället avkastar 5 % blir det ungefär 190 MNOK. Utan att ta hänsyn till tillväxt av portföljen har vi alltså ett resultat före skatt på 150-190 MNOK.

Sammantaget gör Protector ett resultat före skatt på 225-340 MNOK före skatt eller 160-240 MNOK efter 28 % schablonskatt, utan att ta hänsyn till tillväxt. Börsvärdet är 1600 MNOK vid en börskurs på 18,7 NOK vilket motsvarar ett P/E-tal på mellan 6,7-10 på en normal intjäningsförmåga. Jag ser inga problem att räkna hem denna värdering även utan tillväxt. Om bolaget lyckas fortsätta att växa (vilket det för tillfället gör med 20 % per år) ser det riktigt billigt ut. Det ska till att tillväxten stannar av samtidigt som combined ratio havererar (vilka till viss del hör ihop) för att bolaget ska förtjäna denna låga värdering. Är det detta marknaden förväntar sig?

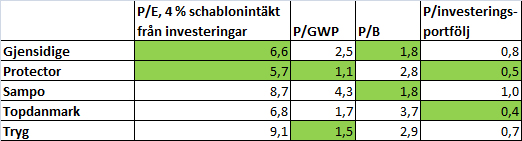

Vi kan också jämföra värderingen med andra försäkringsbolag (jag kan inte låta bli att ta med en tabell med lite färger i). I tabellen finns fyra mått:

- P/E på 2012 års vinst med 4 % schablonintäkt från investeringar

- P/GWP (motsvarar ungefär P/S) på 2012 års premieintäkter

- P/B på 2012 års eget kapital

- P/investeringsportfölj. Börsvärdet i förhållande till investeringsportföljen (som är en tillgång men som har en motsvarande skuld i form av avsättningar på andra sidan balansräkningen).

De två lägst värderade markeras med grönt. Börskurserna är från början av augusti (Gjensidige 91,25 NOK, Protector 18,7 NOK, Sampo 32,96 EUR, Topdanmark 157,6 DKK, Tryg 508,5 DKK).

Vi ser att Protector är billigast med P/E+schablon samt P/GWP. Topdanmarks investeringsportfölj är lägre värderad, men jag antar att de har en stor portfölj avsatt för livförsäkringar och dessutom krymper Topdanmarks premieintäkter. Det enskilt viktigaste måttet är P/E+schablon-måttet där Protector alltså värderas till en multipel på 5,7 vilket är lågt.

Värderingarna visar upp lite av omvända världen. Det bolag som växer – Protector – värderas lågt eller lägst, beroende på mått, medan övriga värderas högre. Marknaden verkar vara rädd för ett växande försäkringsbolag, men det är inte jag så länge combined ratio inte sticker iväg. Jag kan utan vidare betala P/E 10 på den normala intjäningsförmågan 160-240 MNOK.

Summa summarum är värderingen baserat på den nuvarande intjäningsförmågan attraktiv och utanpå detta kan man få en rejäl tillväxt inom vissa nischer av en stabil och mogen bransch. Ledningen bedömer att bolaget kan växa under lönsamhet med mer än 10 % per år i några år till och om det går vägen är Protector ett fynd.

Väldigt nykter genomgång! Personligen tycker att storleken är en fördel eftersom det då finns större möjligheter att vara aggressiva och ta marknadsandelar. Ledningens löner är höga, ja, men så länge det levereras som det har gjorts så rör det mig inte i ryggen. Lön utan leverans däremot…

Det är just den låga värderingen som får mig att äga Protector. Jag är lite rädd för bomarknaden i Norge men värderingen är som sagt okej även utan tillväxt, och att tillväxten ska dö ut ser jag som ganska oväntat. Så länge man håller sin combined ratio i schack och fortsätter sin hårda kostnadskontroll så kommer protector att ligga kvar i min portfölj! Just nu ca 4% av totalen.

Mvh,

Snåljåpen

Kul och nyttig läsning!

Själv är jag något skeptisk på grund av den inställda utdelningen 2011. Jag vill ha ännu mer stabilitet, men det är ju lite tycke och smak. Ser också som en risk att ägarskiftesförsäkringarna (där de är hatade?) på något sätt spiller över och sänker ryktet för hela bolaget. Om de uppfattas som dåliga dröjer det väl inte länge innan upphandlare i offentlig sektor t.ex. har någon bekant eller själva drabbats i det sammanhanget. Men jag kanske överdriver! Är inte så insatt i hur offentlig sektor försäkrar sig och vad som påverkar.

En svensk/amerikansk motsvarighet till Protector skulle kunna vara Chubbs position på marknaden för dolda fel-försäkringar. Jag tror att doldafel-försäkringar är motsvarigheten till Norges ägarskiftesförsäkringar. Läs mer här: http://www.chubb.com/international/sweden/index3.html

Chubb är visserligen mycket större, äldre och amerikanskt, men nog är det intressant att läsa Morningstars syn på dem. I korthet är vallgravar sällsynta, och att nischa sig kan vara en fördel:

”Chubb CB is one of the few companies to benefit from an economic moat, in our opinion. We believe the company benefits from strong competitive advantages in a number of its key businesses: specialty insurance is less commodified than traditional policies, while Chubb has dug a moat around its personal lines business by offering auto and homeowners insurance to high-net-worth individuals. As a consequence, the company has been one of the better underwriters of the insurance companies under our coverage list. In addition to these favorable lines of business, Chubb is one of the largest professional liability insurance underwriters.”

Mycket bra genomgång, tack för det!

Olle,

Ja det är sant. Om Protector dessutom lyckas få lite stordriftsfördelar trots att de redan har lägst kostnader kan de vara ännu aggressivare, alternativt bli ännu lönsammare.

Bomarknaden i Norge är värre än i Sverige, men deras bubbla kan säkert hålla längre än vår också. Bättre ekonomi, lägre arbetslöshet och så har de ju sin olja också. Som Peter Lynch sade: ”Far more money has been lost by investors preparing for corrections, or trying to anticipate corrections, than has been lost in corrections themselves.”

—

Gustav,

Protector har ju en investeringsportfölj som är oproportionerligt stor jämfört med andra försäkringsbolag och när den minskar i värde (2011 gick väl börsen ned och räntorna säkert upp) slår den mycket mot Protectors resultat. De höll hårt i pengarna då och gav ju till och med ut ett förlagslån. Ett svajigt resultat och svajiga utdelningar får man räkna med, men jag ser inte lika allvarligt på det som jag vet att du gör :-)

När det gäller offentlig sektor så vill jag tro (eller är det en fördom?) att pris och kanske andra urvalsparametrar som kvalitet går före personligt tyckande. Men man ska aldrig säga aldrig, även om jag hoppas att du överdriver! Ja precis, det är inom ägarskiftesförsäkringen de är hatade.

Jag håller ju inte med Morningstar om vallgravarna riktigt. Den amerikanska försäkringsmarknaden är helt annorlunda än den nordiska och även om det inte är verkliga vallgravar här så är konkurrensen svag och det är gott nog, tycker jag.

Intressant tips där med Chubbs! Det borde vara samma typ av försäkring som ägarskiftesförsäkring, ja. Jag ska läsa på lite mer om dem så fort jag får tid!

Ja, morningstar ska man nog inte ta för allvarligt på alla gånger. Dels har de en amerikansk syn, och de känns inte alltid logiska. Tex skrev de om chubb för något år sen att de inte hade någon vallgrav (men i och för sig höll på att bygga en). Sen kollar de bara på stora bolag och man bör som sagt tänka själv, men det är rolig läsning tycker jag.

Chubb är ett spännande bolag. Doldafel-försäkringarna kommer jag i kontakt med via mitt jobb, och jag tror de har ett rykte om sig att inte betala ut pengar. Hörde också att det i Sydafrika är vanligt med skyltar ”armed by Chubb” så de har en ganska bred verksamhet. Dock inget i Norge. Kanske därför protector gått så bra?

För nischade försäkringsbolag kan även Hiscox vara värt en titt. Inriktar sig mot konstsamlingar och rika klienter. Tror de är noterade i London. Har bland annat en försäkring som går att teckna här i Sverige där tjänstefolket också försäkras… vilket säger en del om målgruppen:-)

Vill bara förtydliga en sak.

En typ av personer hatar protectors ägarskiftesförsäkring:

* Fastighetsköparna. De möts av en armada av professionella, nischade advokater som specialiserar sig på bostadsaffärer och fel i fastigheter om de väljer att ta upp kampen i rätten.

Två (2) typer av personer ÄLSKAR försäkringen:

1. Fastighetsförmedlarna, vilket alltså också är de personer som säljer försäkringen (!)

De slipper numera allt ansvar i dessa affärer, och rekommenderar därför sina kunder att köpa till en försäkring.

2. Köparna, som slipper rättegångskostnader, långa tvister, och andra problem. De kan anse en såld fastighet såld, behöver inte lägga undan pengar till ev. framtida tvister/skadestång och protector tar allt ansvar.

Gustav,

Jag gillar också Morningstar och mycket av det de skriver, men håller inte med om allt på grund av det du skriver. Pat Dorseys böcker är några av de jag har tagit störst intryck av (The Little Book that builds Wealth och The Five Rules for successful Stock Investing). Men man måste göra sina egna bedömningar :-)

Som Finansnovis skriver så har Protector dåligt rykte bland de som INTE köper försäkringen, nämligen de som köper en bostad och upptäcker ett dolt fel. De får sedan stryk av Protector i tvister medan säljaren, mäklaren och Protector själva är nöjda.

Ska kika på Hiscox också när du ändå tipsar ;-) Dock är det lite långt från ”hemmaplan”. Ju längre bort från Sverige och Norden man kommer, desto mer obekvämt börjar det kännas tycker jag.

Noterar för övrigt att Chubb verkar vara verksamma i Sverige! http://bankforsakring.konsumenternas.se/Forsakring/Villa-och-fritidshus/Dolda-fel-och-forsakringar/

—

Finansnovis,

Tack för förtydligandet! För att förtydliga ditt förtydligande så måste du väl mena ”säljarna” på punkt 2?

Nu är jag ingen mästare på juridik, men borde det inte bli praxis av ganska många fall så att Protector får ett lättare och lättare jobb med tiden eftersom de vet vilka fall de kan vinna respektive vilka de inte har en chans i? Eller fungerar det inte så när det inte är brottsmål?

Vad jag har förstått är ägarskiftesförsäkring eller ”dolda fel-försäkring” inget som Protector sysslar med i Sverige. Här verkar också andra regler gälla, t.ex. 10 års ansvar. http://bankforsakring.konsumenternas.se/Forsakring/Villa-och-fritidshus/Dolda-fel-och-forsakringar/

Jag var väldigt otydlig. Först sa jag köparna av fastigheten, och när jag sen skrev köparna igen syftade jag på köparna av försäkringen. Så ja jag menade säljarna av fastigheten, alltså protectors kunder.

Vet inte riktigt, tror det är ganska komplicerade mål som kommer upp i rätten där varje fall är relativt unikt, men jag vet inte. Men Protectors advokater måste ju bli väldigt duktiga med tanke på att de bara sysslar med en typ av tvister.

Nej, jag tror lagar och föreskrifter hindrar att man kan sälja en helt lik ägarskifteförsäkring i andra länder, det skulle nog kräva lite förändringar.

Dessutom är det en väldigt nischad och konstig försäkring, där det ofta tar flera år innan de fulla kostnaderna är synliga, så konkurrenssituationen (som är ganska fördelaktig i norge. En aktör utöver protector som jag har förstått det) varierar nog väldigt mellan de marknader där sådana här försäkringar finns.

Sedan kan ju jag känna att just ägarskiftesförsäkringen känns lite omoralisk ibland.

Just att den säljs till företag och sedan som jag har förstått det ofta gör att privatpersoner som köpt lägenheter inte får ut pengar för dolda fel eller så, man kan ju själv tänka sig hur tungt det skulle vara med en lite ansträngd privatekonomi att möta protector i rätten för att lägenheten man köpt t.ex. hade dolda fuktskador.

Men å andra sidan hör man aldrig något från de som bara får sina pengar av protector och går vidare.

När tillväxten saktar ner kan man alltså anta att lönsamheten stiger en del också? Allt annat lika då.

Mycket bra analys!

Köpte själv på mig några Protector för några veckor sedan efter våran diskussion här på bloggen.

Har svårt att förstå Mr Markets låga värdering av företaget.

Mvh

Off topic: Vad är din åsikt om att Lollands bank fusionerar med fallfärdiga Vordingborg Bank. Känns spontant inte så jättekul.

Angående sammanslagningen mellan Lollands och Vordingborg så är ju den stora frågan hur stor del av den nya banken Vordingborg får? Lollands bank har 915 000 aktier medan Vordingborg har 198 000 aktier.

Börsvärde Lollands cirka 150 miljoner; Vordingborg har ett börsvärde på endast cirka 40 miljoner efter dagens uppgång.

Intäktsmässigt är dock skillnaden mellan bankerna mycket mindre, Lollands hade intäkter på 107 miljoner 2012; Vordingborg hade intäkter på cirka 84 miljoner för 2012.

Tror annars att sammanslagningen kan bli bra efter som det borde gå att rationalisera ganska mycket och därmed sänka de gemensamma kostnaderna. Hur ser ni på det hela?

Mvh

Finansnovis,

Då är jag med! Jag syftade på säljaren av fastigheten, vilket är samma som köparen av försäkringen.

Jag tror att en avtagande tillväxt leder till högre lönsamhet på grund av en högre andel återkommande intäkter, även om jag är osäker på hur det ligger till inom offentlig sektor där jag vill tro att man gör en ny upphandling med jämna mellanrum vilket borde leda till att Protector får svårt att pressa priser. Hos företag borde läget vara ett annat, men ändå att de har lättare att byta än vad privatpersoner har. Fast figuren i inlägget om hur det ser ut för Tryg säger att det inte någon större skillnad mellan privatpersoner och företag, så jag vet inte riktigt där…

Jag tror också att en avtagande tillväxt leder till lägre lönsamhet då combined ratio i viss mån pressas av den snabba tillväxten. Intäkterna i form av premier kommer här och nu medan kostnader kan komma flera år senare, speciellt inom ägarskiftesförsäkringen. Detta pressar combined ratio nu men gör att det borde öka om tillväxten avtar.

Sammantaget tar kanske dessa faktorer ut varandra någotsånär?

—

Zen,

Tackar! Det verkar som att norska bolag generellt sett är lågt värderade. Jag minns inte var jag läste det någonstans, men jag har för mig att P/E på Oslobörsen var 7 jämfört med 14 på Stockholmsbörsen. Jag har svårt att motivera att norska aktier skulle vara lägre värderade än svenska av något speciellt skäl (om det inte är något råvaruinriktat eller liknande), så Oslobörsen ska jag nog ta mig en liten sållning på snart.

—

Erik,

Vordingborg Bank är ju en mycket svagare bank än Lollands bank, det kan vi vara överens om. Däremot är jag spontant ganska positiv till fusionen. Om jag fattar villkoren rätt så ska nya aktier i Vor Bank delas ut enligt förhållandena mellan det egna kapitalet i de två bankerna. VB har tagit mycket stryk under finanskrisen och har ganska lite eget kapital medan LB har klarat krisen mycket väl och har mycket eget kapital. Förhållandet mellan eget kapital i LB:VB är ungefär 3:1 medan förhållandet i utlåning bara är 1,5:1. Aktieägarna i LB kommer alltså (med all rätt!) att få bättre villkor i fusionen och ta del av större tillgångar genom att tilldelas fler aktier.

Förhoppningsvis har mycket av de dåliga lånen i VB redan skrivits av, men det är förstås en risk att det finns många lik kvar i garderoben. Annars talar ju LB:s ledning om synergier på ”mer än 10 MDKK” vilket är helt enorma besparingar i förhållande till bankernas resultat! Även om jag inte är säker på att man ska hoppas på så stora besparingar (fast 10 MDKK är i och för sig bara några anställda som försvinner och en lokal som man säger upp) så är jag övertygad om att en så liten bank som LB mår bra av att bli lite större. Det borde finnas en gräns för hur liten en bank kan vara och ändå må bra med hårdnande och i antal ökande myndighetskrav och om LB blir nästan dubbelt så stora tror jag inte man tar skada av det.

Med andra ord är jag ganska positiv till fusionen men jag ska ta mig en funderare till och räkna med ett inlägg om saken!

Zen,

Nu hann jag svara på Eriks fråga innan din kommentar hann publiceras, men så långt min danska räcker på följande stycke så är det förhållandet mellan det egna kapitalet som styr:

Bytteforholdet mellem de respektive bankers aktier vil blive beregnet på baggrund af bankernes

egenkapital pr. 30. september 2013, og oplyst i fusionsplanen og den udvidede selskabsmeddelelse der planlægges offentliggjort den 24. oktober 2013.

Det läskigaste är egentligen att det är per 30 september, så båda bankerna har all anledning att snygga till räkenskaperna till Q3:an. Men det betyder att Lollands får ungefär 3/4 av den nya banken och Vordingborg 1/4. Ganska OK för Lollands aktieägare vid en första anblick.

Och ja, i en sådan här liten bank måste det finnas stora samordningsvinster att göra. De fasta kostnaderna sprids trots allt ut på en nästan dubbelt så stor bank, så några besparingar lär det bli! Om ledningens ”mer än tio miljoner” visar sig stämma så är ju besparingarna helt enorma i förhållande till bankens resultat.

Stort tack för att du klargjorde saken. Skummade bara igenom pressmeddelandet som kom idag (har lite svårt för danskan), nu hittade jag stycket som förklarar villkoren.

Tror att det här kan bli en win-win fusion:-)

Mvh

Hej Kenny,

Läste att tillsynsmyndigheten ska besöka Vordingborg bank så dina farhågor om att de skall trixa med det egna kapitalet kommer sannolikt inte besannas, så du kan sova lugnt;-)

”Inden skæringspunktet for beregningen d. 30 septemer skal Vordingborg Bank også have Finanstilsynet på besøg, hvilket kan sænke egenkapitalen yderligere.”

http://finanswatch.dk/Finansnyt/Pengeinstitutter/article5824805.ece

Mvh

Hej Zen!

Ja, det är mycket positivt för Lollands banks aktieägare. Det borde betyda (om inget skiter sig i Lollands bank) att LB:s aktieägare får minst 3/4 av den nya banken. Förmodligen blir det ingen jätteskillnad, men gissningsvis hittar myndigheten nån skit när de letar. Det förra tillsynsbesöket hos VB var tidigare i år, för privatlån, men nu är det gissningsvis företagslån de kollar och ju mer nedskrivningar nu, desto bättre på alla sätt!

En ren gissning angående norska börsens eventuellt låga värdering är att det är högre risk där i form av beroende av råvarupriser osv. Tänker på oljepriser, fraktrater, laxpriser osv.

T.ex. Fred Olsen Energy som ofta har väldigt hög direktavkastning pga risken för att man inte får nytt kontrakt på någon av riggarna eller att man får problem med riggarna, eller Yara som är väldigt beroende av olika råvarupriser (svavel och vad det nu är?)

Har inte tänkte så mkt mer på storleken på Protectors investeringsportfölj än att den är lägre värderad på marknaden jmf. med t.ex. Gjensidige.

Menar du bara att den är stor i förhållande till börsvärdet eller är den också ovanligt stor i fht. premieintäkterna?

Vad kan det bero på isåfall? En medveten strategi?

Finansnovis,

Ja så är det nog, men visst är det lite märkligt att det sprider sig till andra branscher också.

Protectors investeringsporfölj är mindre än Gjensidiges och Sampos portföljer i förhållande till premieintäkterna, men större än Topdanmarks och Trygs portöljer. Mittemellan alltså, så det är inget som sticker ut.

Det är i förhållande till börsvärdet som Protectors portfölj sticker ut och då kanske det är laxprisets fel? :-)

Okej, då är jag med. Hehe, jo det hade gett ganska allright köptillfällen om laxpriset påverkade Protectors kurs, och ett fint exempel att ta upp i kritik mot EMH!

När det gäller storleken på investeringsportföljerna, vet du om det är någon lag eller något regelverk som styr hur mycket försäkringsbolagen skal sätta undan och/eller finns det utrymme för egna beslut?

Tack för en bra blogg =)

I Norge tror jag att det är följande föreskrift som styr:

Forskrift om beregning av solvensmarginkrav og solvensmarginkapital for norske skadeforsikringsselskaper og gjenforsikringsselskaper

http://www.lovdata.no/for/sf/fd/xd-19950519-0482.html

Jag har inte läst föreskriften utan nöjer mig med att Protector redovisar marginalen mot kravet samtidigt som verksamheten är under övervakning av Finanstilsynet som skulle säga ifrån om Protector tillämpar regelverket felaktigt.

Vissa tolkningsmöjligheter finns säkert, men om inte annat får man ju ha flexibilitet genom en större marginal mot kravet vilket Protector har.

Det ska bli spännande att se kvartalsrapporten i övermorgon :-)

Verkar intressant och välskött

”Som tidigare figur visade så är Protectors loss ratio lägst i klassen, vilket betyder att bolaget är en ”low cost provider”.” under punkt 6 ska det vara cost ratio. Bara ett tips!

En fråga: Hur ser du på värderingen idag som tydligt gått upp sedan senast och med ett P/E på omkring 8-9 med årets estimerade vinst?

Daniel,

Snyggt att hitta felskrivning så här ett år senare :-)

Man ska komma ihåg att 2014 års vinst, som det ser ut, kommer att bli kraftigt boostad av börsuppgångar vilket ger skjuts åt det icke-tekniska resultatet (resultat från investeringsportföljen). Årets ”nettomarginal”, eller vad man ska kalla det (vinst efter skatt i förhållande till GWP) är därför inte hållbar i längden. Jag själv räknar med hållbar combined ratio på ca 90 % och avkastning på investeringar på 4 % i längden vilket ger en normaliserad vinst efter skatt på ungefär 300 MNOK. Betydligt lägre än de 400-500 MNOK som ledningen och analytiker bedömer.

Samtidigt växer ju bolaget under lönsamhet, så nästa år kommer den normala intjäningen enligt mitt sätt att se på saken ha ökat ca 20 %. Om GWP och investeringsportfölj har vuxit 50 % till 2016-2017 har vi en normaliserad vinst efter skatt på 450 MNOK och ett P/E-tal på 10 är väl inte särskilt aggressivt och då borde bolaget värderas till säg 4,5 miljarder.

Vad man vill betala för Protector i nuläget tycker jag mest beror på tillväxten. i min bevakningslista (https://docs.google.com/spreadsheet/ccc?key=0AiDqwnDDgUI_dFRoRTFicnl1b3lTZnY0VWptdlpwaFE&usp=drive_web#gid=0) har jag köp på upp till ungefär 32 NOK och jag skulle alltså inte köpa idag. Jag har själv köpt med ett GAV på 19 NOK och köpte senast vid ungefär 27 NOK.

Så… vid 40 NOK kan det kanske vara ett OK köp men det är ju inte det fynd som det var för ett år sedan.

Sent ska syndaren vakna. ;)

Tack för det utförliga svaret. Jag försökte själv räkna hem ett köp efter att helt ha sovit mig förbi den här aktien. När inte du heller får till det så får jag avvakta kraftfullt istället. Efter idag kommer jag nästan ha 65 % i spiltans räntefond… Trist… :)