AQ Groups förvärv av Durapart Industries kan på många sätt sägas vara ett nytt kapitel i AQ:s historia. Tidigare har AQ köpt upp konkursbon till vrakpriser, men förvärvet av Durapart Industries gjordes till ungefär tre gånger eget kapital vilket innebär att en goodwillpost på ungefär 75 MSEK uppstod i AQ:s balansräkning vilket ska jämföras med AQ:s egna kapital på knappt 800 MSEK. Det är ingen enorm goodwill-post, men det väcker följande frågor:

- Kan AQ:s förvärvsstrategi fortsätta på ett framgångsrikt sätt?

- Vilka konkurrensfördelar har egentligen AQ?

Dessa två frågor har jag tidigare lovat att ägna ett inlägg åt, så det kommer här!

1. Kan AQ:s förvärvsstrategi fortsätta på ett framgångsrikt sätt?

Generellt sett görs förvärv till för höga priser. Säljaren har fullständig kunskap om vad företaget är värt och det är inte sannolikt att denne säljer till ett lägre pris om inte läget är mycket pressat. Tänk bara på Vattenfall som köpte Nuon till överpris eller varför inte SSAB som köpte IPSCO enormt dyrt (men där det ironiskt nog är IPSCO som håller SSAB:s näsa över ytan). Därför är upplägget i just förvärvet av Durapart Industries smart, nämligen en baskostnad med en premie som faller ut om bolaget visar goda resultat. Om det blir ett framgångsrikt förvärv återstår dock att se.

Ett annat industribolag i ungefär samma storleksordning som AQ är Beijer Alma som också kontinuerligt köper upp mindre bolag och för in dem i koncernen på ett lyckat sätt. I både AQ:s och Beijer Almas fall kan det finnas tre typer av fördelar med förvärv:

- Man köper så små bolag att man kan skapa skalfördelar.

- Förvärv i nischer där bolag är regionala aktörer med nära kundkontakt. Marknadsområdet ökar (AQ har numer en fot i Norge och Mexiko) samtidigt som bolaget får möjlighet till försäljning av nya produkter till befintliga kunder eller befintliga produkter till nya kunder.

- De förvärvade företagen blir mer attraktiva för kunderna eftersom deras motpartsrisk minskar. I AQ:s fall framhäver man ofta den finansiella styrkan som en konkurrensfördel.

Med andra ord är förvärvsstrategin hos så pass små bolag absolut inte dömd att misslyckas. Tvärt om finns det goda möjligheter att AQ (liksom Beijer Alma) kan fortsätta ett tag till med framgångsrika förvärv, men hur länge återstår att se.

2. Vilka är egentligen AQ:s konkurrensfördelar? Har bolaget en ekonomisk vallgrav?

Denna fråga är intressant då jag ser konkurrensfördelar (ekonomiska vallgravar) som en viktig egenskap hos ett bolag om det ska kunna ha en långsiktig plats i min aktieportfölj. AQ:s ledning är behjälplig och tar själv upp frågan om konkurrensfördelar i diverse årsredovisningar:

I årsredovisningen 2012 skriver ledningen:

Vår position som en liten, global, snabbfotad tillverkare uppskattas av våra befintliga kunder samtidigt som vi attraherar nya.

Vidare skriver ledningen följande (som de skrev även 2010 och säkert även längre tillbaks i tiden):

En av AQs konkurrensfördelar är just möjligheten till snabba förändringar tack vare den flexibla organisationsuppbyggnaden.

I årsredovisningen 2009 framhävde man följande:

Beroende på den breda kundbasen finns konkurrenter i många olika storlekar och nischer. AQs bredd och decentraliserade organisation, vilket ger spetskompetens i de olika dotterbolagen, står sig starkt i konkurrensen och har låg exponering mot någon specifik marknad samt enskild kund.

Sammanfattningsvis framhäver alltså ledningen bolagets litenhet och flexibilitet som bolagets konkurrensfördelar. Detta faller in under kategorin ”effektivt utförande” och kan inte sägas utgöra någon ekonomisk vallgrav. Konkurrenter kan utan vidare kopiera strategin att vara flexibla (och kanske också små).

Ledningen framhäver också den finansiella styrkan som en konkurrensfördel. Jag vet inte om ledningen har skrivit det i någon årsredovisning, men på årsstämman 2012 sade ledningen att ”bolagets kunder vet att AQ kommer att finnas kvar om tio år”. Den finansiella styrkan var också det som fick mig att få upp ögonen för AQ och förmodligen är det så att många av AQ:s kunder kommer att gå under innan AQ själva gör det. Utan den starka finansiella ställningen skulle bolaget för mig vara ointressant, men det är ingen ekonomisk vallgrav.

Har AQ någon ekonomisk vallgrav?

Hur är det nu med ekonomiska vallgravar? De olika typerna av ekonomiska vallgravar kan delas upp på olika sätt, men ett sätt är följande (enligt The Five Rules… av Pat Dorsey):

- Verklig produktdifferentiering: ha en bättre produkt än konkurrenterna! Detta är en kortvarig vallgrav eftersom konkurrenterna kommer försöka göra en lika bra eller bättre produkt.

- Upplevd produktdifferentiering: ett starkt varumärke. Av någon anledning så köper folk sockervatten av märket Coca Cola istället för Ica trots en prisskillnad som vida överstiger skillnaden i kvalitet.

- Storskalighet som ger låga kostnader. Prispress slår ut konkurrenterna.

- Inlåsning av kunder genom att skapa höga byteskostnader. Kunderna kan eller besväras inte att byta produkt eller tjänst.

- Utlåsning av konkurrenter genom höga inträdesbarriärer. Det kan handla om stora kapitalkostnader, speciella krav från kunder eller myndigheter, patent eller om nätverkseffekten.

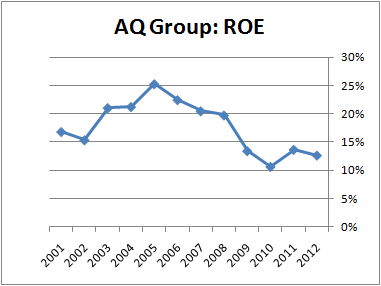

Ekonomiska vallgravar visar upp sig genom en hög avkastning på eget kapital. I AQ:s fall ser avkastningen på det egna kapitalet (med en måttlig och inte allt för varierande finansiell hävstång) ut på följande vis de senaste tolv åren:

Avkastningen på det egna kapitalet har varit hög fram till och med 2008. 2009 och framåt är det svårt att säga hur mycket lågkonjunktur, prispress eller andra faktorer bidrar. Avkastningen är hygglig, men inte lysande efter 2009 och det är svårt att utifrån figuren ovan hävda att AQ har en ekonomisk vallgrav fylld av pirayor och krokodiler kring sitt slott.

I årsredovisningen 2011 skrev VD Claes Mellgren följande, som besvarar frågan om produktdifferentiering eller utlåsning av konkurrenter genom immateriella tillgångar:

AQ har inga fantastiska patent eller andra skydd, vi lever i full konkurrens hela tiden. Vår konkurrensförmåga bygger på att ha de bästa medarbetarna

AQ har alltså ingen ekonomisk vallgrav i form av immateriella tillgångar. AQ är vidare en liten spelare vilket innebär att de inte drar fördelar av storskalighet. 2006 skrev ledningen följande (min fetstil):

För Produkter med högt arbetsinnehåll ökar konkurrensen genom import från lågkostnadsländer i företrädesvis Asien och Östeuropa. Inom apparatmontering finns många små lokala företag som konkurrerar främst med prissättning. Sammantaget gör de ökande kraven att antalet aktörer på marknaden minskar och för att vara fortsatt konkurrenskraftig är tillväxt och tekniskt kunnande nödvändigt.

Ständig teknisk utveckling och konkurrensfördelar genom teknisk överlägsenhet skulle kunna vara en ekonomisk vallgrav, men i sådana fall en svag sådan. Om man inte skyddar sina produkter med patent, starka varumärken eller patenterade tillverkningsmetoder kommer konkurrenterna så småningom ifatt och det gäller definitivt en underleverantör till industrin.

Den möjliga ekonomiska vallgraven AQ har är därmed inlåsning av kunder genom att skapa höga byteskostnader. I hur stor utsträckning AQ kan göra detta genom helhetsåtaganden eller genom att nästla sig in i kundernas verksamhet är jag tyvärr inte tillräckligt insatt i och här måste jag välja att fälla hellre än att fria, även om det säkert är så att det finns mycket uppbyggda kundrelationer och viss inlåsning men jag är helt enkelt för dåligt insatt. Med andra ord är AQ lite utanför min kompetenscirkel, vilket är ännu ett skäl för mig att undvika en investering i bolaget.

Men en skicklig ledning och en jäkla massa gnet, då?

Även om det är så att AQ saknar ekonomiska vallgravar kan det vara så att ledningen på ett skickligt sätt styr företaget med ständiga effektiviseringar så att det ändå står sig i konkurrensen, vilket är vad som krävs av bolag som verkar i branscher utan höga inträdesbarriärer. Vid avsaknad av vallgravar bör man dock fråga sig vad som händer när ledningen försvinner. I mars 2013 sålde parhästarna Claes Mellgren och P-O Andersson 1,9 miljoner aktier till institutioner och har nu kvar 10,8 miljoner aktier vilket motsvarar 59,9 % av kapital och röster i bolaget. I den gamla artikeln ”konkursraketen” från 2011 (rekommenderad läsning!) står följande:

”Vad gäller deras ägande i bolaget är P-O Andersson tydlig med att han tycker det är bra att han och Mellgren stannar kvar som tydliga huvudägare i bolaget. Han utesluter dock inte att det kan bli ytterligare försäljningar.

– Vi frånhänder oss givetvis inte möjligheten att skicka ut lite mer aktier. Det är några som har ringt genom åren, men aldrig någon som frågat om de får köpa en rejäl sudd.”

Än så länge finns alltså inga tecken på att ledningen är på väg bort, utan snarare hämtar ledningen hem lite vinster från sina enorma innehav, som fortfarande är i klar majoritet. Ledningen (i kombination med en stark finansiell ställning) är trots allt bolagets största styrka och så länge ledningen är kvar skulle jag inte oroa mig.

Slutsatser

Jag misstror inte på något sätt AQ, utan bolaget gnetar på med en kompetent ledning och en stark finansiell ställning på en tuff marknad. Dock är det så att jag inte förstår mig på AQ:s marknader (plural!) tillräckligt väl för att inse deras konkurrensfördelar och bör därför avstå en investering i bolaget. Kanske drabbas bolaget i framtiden av en allt för hård konkurrens. Kanske är det en delförklaring till de svagare resultaten de senaste åren? Jag har sålt mitt tidigare innehav i bolaget då värderingen i nuläget (55-60 kr) verkar rimlig. Den starka kvartalsrapporten som släpptes nyligen är inget som förändrar min syn nämnvärt.

Generellt sett gäller att om antalet aktörer på en marknad är fler än vad som kan räknas på ena handen så saknas inträdeshinder på marknaden. Det finns dock ingen marknad som heter ”marknaden för underleverantörer till industrin” och det är möjligt att AQ har en mycket stark ställning på vissa delmarknader. Den som är mer insatt än mig i frågan får gärna berätta det för mig!

Efter att ha arbetat som konsult och även på platser som Sandvik och Försvarsmakten håller jag verkligen inte med om att ”effektivt utförande” skulle vara en svag konkurrensfördel.

Jag skulle snarare vilja hävda att det inte finns någonting som är så svårt som att försöka effektivisera ett företag som ”byråkratiserats”. Min fru jobbar just nu på ett sådant företag där ledningen håller på att effektivisera verksamheten till döds och jag har sett exakt samma beteende i Försvarsmakten.

Det är som att försöka klämma ur en tvättsvamp under vattnet. Varje steg där man försöker minska på t.ex. investeringskostnader leder till oväntade kostnader när saker istället börjar gå sönder eller då man tvingas återstarta projekt till stora kostnader.

Som jag ser det är den enda lösnigen att se till att man bygger företaget med en hälsosam attityd från början och ser till att de kärnvärdena behålls.

Aktieingenjören,

Jag förstår din synpunkt och håller till viss del med dig. Försvarsmakten eller varför inte hela svenska statsapparaten är väl skräckexempel och dessutom saknas en stark ledning med mandat att ta itu med problemen. Här vill man inte hamna som företag. Jag har också sett byråkratisering från olika håll som konsult och jag kan stämma in i din bild.

Ett effektivt utförande är dock inte något som jag vill placera in under kategorin ”vallgrav” eftersom det kan gå snabbt utför om byråkratiseringen väl börjar. Visst kan bolagen fortfarande gå hyfsat (som Sandvik) men det lär gå sämre och sämre tills de tynar bort eller blir uppköpta, eller så lyckas någon få ordning på bolaget igen med stora kostnader (minst) till en början.

Det jag menar är att i vissa bolag som verkar i starkt konkurrentutsatta branscher så är ett effektivt utförande inte (eller kanske…) en konkurrensfördel, utan en absolut nödvändighet för att bolaget ska gå bra eller i värsta fall överleva. Kanske är AQ så effektiva att de håller de lägsta kostnaderna i branschen (vilket verkligen är en konkurrensfördel – jag kallar det storskalighet ovan men det kan ju lika gärna vara effektivitet. Huvudsaken är att kostnaderna är riktigt riktigt låga) med sin spretiga och flexibla struktur med dotterbolag i Bulgarien, Kina, Mexiko med mera, men jag är för dåligt insatt i branschen för att kunna förstå och bedöma detta vilket är min andra poäng. Utanpå allt detta är branschen cyklisk, vilket i sig egentligen inte är något problem, vilket gör att jag inte riktigt förstår mig på bolaget och håller mig borta om jag inte har en stor säkerhetsmarginal i värderingen. Det betyder inte att någon annan som förstår sig på bolaget bättre ska hålla sig borta.

Säg att AQ:s ledning försvinner, eller för all del att bolaget börjar bli så stort att det är svårt att ha styrsel på samma sätt som förr, så att man måste lägga på lager och byråkratiseringen sår ett frö. Hur upptäcker man det? Är det bara konjunkturen som har spökat de senaste åren eller är det något mer? Jag har ingen aning.

Tror du inte att också Sandvik hade en hälsosam attityd med goda kärnvärden från början men att det försvann på vägen?

Summa summarum: jag håller med dig till viss del, men då AQ som jag ser det verkar i en högst konkurrensutsatt verksamhet med mycket små inträdesbarriärer till marknaden är det en nödvändighet att vara extremt kostnadsmedvetna och effektiva, vilket de gör bra. Gränsen mellan nödvändighet och konkurrensfördel må vara hårfin.

Det här är varför jag har lite svårt för Moats. Det finns så många faktorer som inte faller in under begreppet men ändå är oerhört viktiga. Jag håller alltså med om att det inte är en bra moat, men jag skulle nog se det som den viktigaste egenskapen i ett verkstadsföretag.

Just Sandvik känns just nu mest tragiskt och jag var upp på en födelsedagsfest i Sandviken nyligen. De flesta skyller på Olof Faxander men personligen anser jag att problemen började redan i mitten på 2000-talet. Ett av de mest skrämmande exemplen hörde jag på födelsedagsfesten då en produktionschef på Sandvik argumenterade för att han bara hade ansvar för produktion att någon annan hade ansvar för kvalitén.

Det här är ett typexempel på en stressad organisation där cheferna reagerar med att slå ifrån sig ansvarsområden.

Jag har i princip tre parametrar för att undvika den här typen av problem.

1) God lönsamhet

2) Få eller inga sparprogram om inte särskilda händelser kräver det. Att lägga ned delar är okej men ”osthyveln” skall undvikas.

3) Ägare som även arbetar operativt vilket minskar risken för ekonomstyrning.

Hej, tack för fin sammanställning.

Jag har ägt AQ sedan 2005 och känslan kan väl liknas ungefär vad en GAIS-supporter upplever genom åren.

Poängerna du nämner och som jag tar fasta på är 1) värderingen är hyfsat rimlig och 2) en ev personknuten moat i form av grundarna är på väg bort (långsamt eller fort).

De finns dock enligt min mening positiva bitar kvar:

– Balansräkningen är fortfarande stark, vilket betyder att risken är lägre än jämförbara konkurrenter. Det betyder också att om det kommer in en ”Percy Barnevik-VD” om några år kanske vi kan (bara under en kort tidpunkt?) avnjuta de positiva effekterna av kraftigare hävstång.

– Kostnadsmedveten kultur. Alla anställda vet om att företagets framgång beror till stor del på kostnadsmedvetenhet. Denna kultur lär sitta kvar i väggarna åtminstone något decennium.

– Lönsamhet. Bolaget är fortfarande självförsörjande i sin tillväxt.

Jag behåller mitt innehav tillsvidare.

Aktieingenjören,

Ja, jag förstod det ;-) Jag själv gillar moat-begreppet, men det är möjligt att jag är för fyrkantig i hur jag tillämpar det. Jag inser hur som helst att i fallet AQ viftade jag nog bort lågkostnadsfrågan lite väl lätt med att storskalighet saknas. Det är klart att små bolag kan vara effektivare än stora och det kan också vara tvärt om beroende på vad det är för företag, kultur etc.

De starka förespråkarna för moats, t.ex. Morningstar, menar ju att alla sådana mjuka värden går att få styr på men att de strukturella delarna (bransch, verksamhet, affärsmodell etc.) ska kunna vara lönsamma även om en eller två ledningar gör bort sig. En idiot ska kunna leda företaget och det ska ändå vara lönsamt, med andra ord. Det tror jag inte AQ skulle klara, men det kan förstås ta ett tag att glida utför det sluttande planet.

För att jag ska tycka att ett företag är långsiktigt intressant ska det ha ”någonting”, om det så är en ekonomisk vallgrav eller någonting annat som gör mig tillräckligt säker på framtida framgångar.

Dina tre punkter ringar nog in ganska mycket för att undvika byråkrati-problemet i många typer av bolag. Du gillar nog AQ då de klarar punkterna. De lade väl ner nån mindre fabrik nyligen har jag för mig (”dålig konjunktur och svag krona”) men nån osthyvel har vi inte sett än.

Jag ska slänga ur mig ett inlägg om det här med ledning och vallgravar så småningom (apropå en annan bok som jag har läst av din favoritekonom Pat Dorsey från Morningstar) och då får du hålla alla kaffe- och tekoppar långt borta ;-)

AndreasR,

Ja, jag håller med dig. Det är på inget sätt nattsvart för AQ, utan tvärt om är det mycket möjligt att de gnetar på i en tuff konjunktur och levererar skapliga vinster ändå men jag vet inte om och hur länge det kommer att bestå.

Jag sålde mitt innehav delvis för att jag såg attraktivare alternativ där jag nu har placerat mina surt förvärvade, men om AQ skulle dyka på nån oro om att världen håller på att gå under, krigsutbrott, eurosammanbrott eller vad som helst så skulle jag inte alls vara obekväm att köpa tillbaks lite AQ för en låg värdering. Även om ledningen försvinner, vilket de inte behöver göra i närtid (varför ska de släppa sin bebis nu?) så tar det tid innan kulturen eventuellt försämras och det är inte ens säkert att den gör det. Men om kulturen med kostnadsmedvetande och en stark balansräkning försvinner skulle jag inte alls vara lika bekväm. En Percy-VD kanske drar till med rejäla extrautdelningar precis innan nästa stora nedgång kommer och då kan det bli galet.

Men det mest sannolika är säkert att AQ gnetar på en massa år till på samma sätt som nu och får dra nytta av bättre tider när högkonjunkturen återvänder.

Just jäklar, jag har faktiskt fortfarande planer på ett akademiskt arbete som motbevisar CCC. Får se om vi hinner det :P.

Vallgravskonceptet tycker jag är svårt. Det blir lätt att har man bestämt sig för att ett bolag har en ”vallgrav” så letar man ”bevis” som stödjer den tesen och vice versa. Pat Dorseys punkter tycker jag sammanfattar dem bra även om punkt 1 och 5, enligt mig, även är förenat med större risker.

AQ skulle jag heller inte våga sträcka mig till att hävda har någon vallgrav. Effektivt utförande vill jag inte placera i vallgravs-facket. Det ligger utanför hur jag själv ser på vad en vallgrav är i sin funktion.

Sedan vet jag inte heller hur mycket fokus man egentligen ska lägga på att försöka definiera hur stark en vallgrav är. Vallgravar är trots allt inte ogenomträngliga. De bara sinkar en fiende. En övertro på vallgravens förträfflighet kan invagga en i falsk trygghet. I en del fall är de ju också kända (t.ex. Coca Cola) vilket gör att priset för ”slottet” är därefter. Ibland kostar dock ett slott utan vallgrav lika mycket som ett med och då är det ju bättre att välja nattlogi i det med…

Aktieingenjören,

Det ser jag fram emot ;-) Jag är heller inte övertygad om CCC:s förträfflighet, men det var intressant att dyka ner lite i ämnet när jag skrev om det tidigare. Det finns nog fall där CCC har en poäng också – tänk hemelektronikkedjorna som säljer en vara nu till usel marginal och får betalt räntefritt under fem års tid. De skulle nog vilja ha en bättre CCC.

—

Spartacus,

Ja så kan det vara! Huvudsaken är som du säger att man inte ska betala extra bara för att bolaget har en vallgrav. Det viktigaste är egentligen att man kan peka ut hur bolaget ska kunna uppvisa lönsamhet även i framtiden och om man sedan hänför det till en vallgrav eller något annat är nog inte så viktigt. Jag tycker att vallgravskonceptet når ganska långt, men det finn många fler faktorer som är viktiga också (och mer eller mindre svåranalyserade).

Vallgravar är inte ogenomträngliga, men de ger i alla fall ett extra skydd eller höjer sannolikheten för att bolaget återhämtar sig om tillfälliga problem inträffar. Jag väljer (uppenbarligen) hellre ett bolag i en bransch med höga inträdesbarriärer eller med begränsad konkurrens än ett effektivt bolag i en konkurrensutsatt bransch med låga inträdesbarriärer. Under förutsättningen att värderingen är låg!

Elektronikhandel är nog ett klockrent exempel på bransch där CCC kan göra skillnad.

Ju mer jag tänker på det desto mer känns det som att CCC kan vara ett bra mått i branscher där marknadskrafter missgynnar handelsföretagen.