När jag läser svenska aktiebloggar slås jag av hur mycket fokus som ligger på värdering av antingen vinst eller fritt kassaflöde. Vissa fokuserar på treårsmedelvinster á la Graham medan andra anser att fritt kassaflöde är den enda sanningen och att ”kassaflöden aldrig ljuger” (trots att kassaflöden bara är en omskrivning av resultat och balans – man kan lika gärna hålla koll på om kundfordringar eller övriga fordringar har en oroväckande ökningstakt för att hissa en varningens flagg).

P/E-tal och speciellt fleråriga medelvärden av vinsten lämpar sig väl för stora och stabila bolag, blue chips. Sysslar man bara med icke-cykliska Large Cap-bolag räcker det gott och väl att fokusera på P/E-tal eller direktavkastning. Jag fokuserar dock främst på småbolag och turnaround-bolag eller i vissa fall till och med bolag som går med förlust. Då duger det inte med P/E på treårsmedelvärden.

I detta inlägg tänkte jag därför slå ett slag för ett nyckeltal som är utmärkt att använda sig för att värdera bolag så fort man går utanför blue chips-världen, nämligen P/S (Price to Sales). P/S har också en släkting vid namn P/GWP (Price to Gross Written Premiums) som är applicerbar på försäkringsbolag.

Innan vi går vidare kan jag passa på att slå ett slag för att använda flera värderingsmått samtidigt. Om man använder flera värderingsmått som alla pekar åt samma håll kan man känna sig tryggare än om olika mått pekar åt helt olika håll. Med det sagt går vi åter till P/S och P/GWP.

P/S och P/GWP fungerar väl för stabila bolag, men multiplarna är speciellt lämpade för följande typer av bolag:

- Bolag som tillfälligt går med förlust

- Bolag som av någon anledning har tillfälliga marginaltapp

- Cykliska bolag

Alla tre punkterna handlar egentligen om bolag vars framtid ser ljusare ut än dess nuläge.

Varför är det så och hur ska man egentligen tänka när man använder P/S eller P/GWP? Enklast är att ta ett räkneexempel.

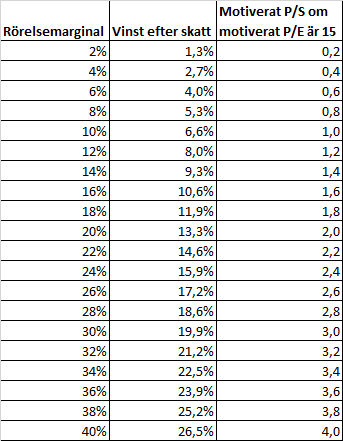

Räkneexempel: ett bolag med 10 % rörelsemarginal

Antag att ett bolag har en rörelsemarginal på 10 %. Det betyder att vinsten före räntekostnader och skatt är 10 % av försäljningen. Antag vidare att bolaget betalar 15 % av rörelseresultatet i räntor (vilket motsvarar en räntetäckningsgrad på 6,7) och slutligen ska det betalas bolagsskatt på 22 %. Av de tio försäljningsprocenten får vi då dra bort först 15 % och därefter 22 % för att sluta med 6,6 % av försäljningen i vinst efter skatt.

För ett sådant bolag kan ett P/S-tal på 1,0 vara motiverat vilket motsvarar ett P/E på ungefär 15. Det motiverade P/S-talet beräknas genom att ta motiverat P/E gånger vinstmarginalen efter skatt (E/S) på följande vis: P/E*E/S=P/S.

Så hänger det alltså ihop. En värdering med P/S är alltid en indirekt värdering av vinsten givet vissa antaganden om marginaler etc. Om skuldsättningen är högre eller lägre kan man, om man vill, justera för skuldsättningen enligt metoden som beskrivs i detta inlägg. Då är det EV/S istället för P/S man använder, men tekniken är i övrigt densamma.

Man kan upprepa räkneexemplet för bolag med olika rörelsemarginaler och komma fram till följande:

Den alerta läsaren noterar att rörelsemarginalen och P/S-talet hänger ihop väldigt tydligt för fallet då motiverat P/E är lika med 15 – det motiverade P/S-talet är rörelsemarginalen i procent dividerat med tio. Har man bedömt rörelsemarginalen (och den finansiella ställningen är OK) har man också ett motiverat P/S-tal.

Vissa bolag kanske är värda mer eller mindre än P/E 15 och då är det bara att justera upp eller ner P/S-talet.

Uppsamling

Det är alltså inte krångligare än så här att använda P/S-talet:

- Bedöm bolagets rörelsemarginal

- Det motiverade P/S-talet är rörelsemarginalen i procent dividerat med tio om du accepterar P/E 15 som en rimlig värdering

- Kolla om skuldsättningen är rimlig

- Om skuldsättningen är för hög eller för låg kan du, om du vill, justera för skuldsättningen i värderingen. Justeringen kan göras så att bolaget får t.ex. en acceptabel soliditet eller räntetäckningsgrad. Det krävs en bedömning från fall till fall.

P/GWP för försäkringsbolag

Försäkringsbolag har lite andra nyckeltal än andra företag men samma princip fungerar som för P/S-talet. Jag brukar återkomma till att nordiska försäkringsbolag som värderas till P/GWP omkring 1,0 är billiga och peka på att de flesta bolag i branschen värderas till multiplar kring 1,5-3,0 x GWP.

När jag talar om att 1,0 x GWP är billigt syftar jag inte bara på att värderingen är låg relativt andra bolag i branschen utan jag syftar också på att värderingen är låg i absoluta tal.

För försäkringsbolag motsvaras rörelsemarginalen ungefär av (1-totalkostnadsprocenten). Totalkostnadsprocenten i norden har de tio senaste åren legat kring 90 % vilket alltså ungefär motsvarar en rörelsemarginal på 10 %.

Efter rörelseresultatet betalar de flesta bolag räntekostnader, men försäkringsbolag har istället intäkter från sin investeringsportfölj. Så om ett försäkringsbolag har totalkostnadsprocent på 90 % och en del ränteintäkter motiverar det alltså ett pris på minst 1,0 x GWP.

Ett typiskt värde för nordiska försäkringsbolag är att investeringsportföljen är ungefär dubbelt så stor som GWP. Om investeringarna ger en schabloniserad avkastning, lågt räknat, på 2 % betyder det att intäkterna före skatt från investeringsportföljen blir 4 % av GWP.

Ett bolag med totalkostnadsprocent på 94 % och en avkastning på 2 % på en portfölj med storleken 2 x GWP får då alltså ett resultat på 10 % av GWP före skatt och 7,3 % efter norsk skatt på 27 %. Det ger ett motiverat P/GWP på 1,1.

I praktiken tror jag att en uthållig avkastning på en investeringsportfölj ligger högre än 2 % över tid. Var en uthållig totalkostnadsprocent ligger kan diskuteras, men givet att konkurrenssituationen inte blir väldigt annorlunda mot idag så tror jag att 94 % mycket väl är en uthållig nivå och kanske till och med försiktigt räknat.

För Protector räknar jag t.ex. med 90 % totalkostnadsprocent och 4 % avkastning från investeringar. Det ger ett motiverat P/GWP-tal på ungefär 2,0.

Avslutningsvis

P/S och P/GWP är utmärkta värderingsmått. Man gör vissa antaganden om marginal och räntenetto och därefter ett antagande om rimligt P/E-tal för att få ett motiverat P/S-tal. Det är enkelt och det passar väldigt bra för vissa typer av bolag där andra nyckeltal som P/E, P/FCF, EV/NOPAT med flera slår slint.

Det skadar dock inte att göra en värdering med flera olika metoder eller nyckeltal. Om man kan värdera ett bolag till ungefär samma värde på flera olika sätt ger det ytterligare tyngd till värderingen.

Till sist tänkte jag avslöja den stora fallgropen med P/S-värdering; antagandena om marginalerna. P/S blir exceptionellt dåligt som värderingsmetod om man antar felaktiga marginaler. Som alltid ska man ha säkerhetsmarginal i det man gör och det gäller även bedömningar av marginaler. Med försiktighet är P/S-talet ypperligt som ensamt värderingsmått eller som komplement till andra mått.

Bra och intressant blogg.

Sorry, men jag hängde inte riktigt med på varför P/S skulle vara bättre än P/E. Om man bedömer bolagets rörelsemarginal som steg 1, har man också bestämt en uppskattad vinst. När man har den kan man beräkna ett P/E för att sedan bedöma vad man anser är en rimlig multipel. Går bolaget med förlust kan man beräkna en normaliserad marginal och beräkna en P/E eller NOPAT utifrån det. Vid marginaltapp som är tillfälliga eller cykliska bolag kan man också beräkna en rimlig marginal och få ett P/E.

P/S är inte intuitivt för mig, ett P/S-tal om 2 säger mig ingenting. Kanske beror det delvis på att jag aldrig använder nyckeltalet, men P/E är en siffra som direkt säger något. Ett P/E på 10 säger exempelvis att jag, i ett genomsnittligt bolag i ekonomin, kan förvänta mig 10 % avkastning per år när vi går framåt.

Strindberg,

Man tackar!

—

Irving Kahn,

Egentligen gör man ju exakt samma sak, bara att man byter tal, men ibland tycker jag P/S är enklare än P/E.

Som ett exempel kommer P/E-talet för ett cykliskt bolag att verka normalt eller lågt på cykelns topp medan P/S kommer att skvallra om att värderingen är hög. Det motsatta gäller på cykelns botten och det kan man se på t.ex. Posco som har ett historiskt lågt P/S-tal men ett högt P/E-tal och orsaken är förstås en låg marginal just nu.

Om man försöker bedöma vad den ”normala” lönsamheten är kan man ju lika gärna räkna ut E och köra P/E om man känner för det, men en enkel grej med P/S blir att det motiverade värdet stiger med ökad omsättning (givet att omsättningen kommer leda till ”rätt” marginal) medan det är krångligare att gå hela vägen från omsättning till ny ”normal” vinst givet den nya omsättningen.

P/S är också intressant att jämföra mellan konkurrenter i samma bransch som kan förväntas ha ungefär samma marginaler. Om skillnaderna är väldigt stora kan man fundera vad det beror på. Vissa är alltid bättre än andra men det kan inte vara hur stor skillnad som helst.

P/S var inte intuitivt för mig heller men jag har börjat använda det mer och mer, speciellt för försäkringsbolag som du säkert har sett. Jag har samma problem med EV/EBIT, det är svårgreppbart. Gamla goda P/E är förstås enklast, men då är det svåra att gräva fram E.

Så nja, inga jättefördelar, men det jag vill visa med detta inlägg är att P/S inte bara är ett mått för relativvärdering utan det ligger mer bakom i de fall jag använder mig av P/S istället för P/E.

Förutom de lägen du tar upp är jag ett stort fan av P/S när det gäller branschanalyser eftersom det ger ett perspektiv på marknadens syn på hur bra bolag är på att omvandla intäkter till långsiktig lönsamhetet. Tele2 handlas till exempel till ett rejält mycket lägre P/S tal än andra telebolag vilket beror på att deras kunder på mångra marknader är långt mindre lönsamma än konkurrenterna.

När det gäller kassaflöde så anser jag att kassaflöden kan vara missvisande men de ljuger inte utan att någon riskerar att bli straffad. Resultatet är oftast mer rättvisande för enskilda år, men kräver att man även litar på vad bolaget bokför som tillgångar och nedskrivningar.

Hej! Tack för en läsvärd och inspirerande blogg!

Jag förstår hur tabellen/värderingsmodellen fungerar, men det jag inte förstod var ditt grundantagande i räkneexemplet. Varför motsvarar en rörelsemarginal på 10% P/S=1 om motiverat PE-tal är 15? Är denna tiondel en godtyckligt vald siffra eller är det något allmänt känt som jag missat?

Hur ser korrelationen ut mellan rörelsemarginal, P/S för ett annat PE-tal än 15? (Till exempel rörelsemarginalen för ett bolag med PE=20)

Aktieingenjören,

Japp, det är intressant för jämförelser mellan bolag som är relativt homogena i en och samma bransch!

Jag sneglar både på resultat och kassaflöde – avvikelser är intressanta och bör kunna förklaras. Det jag vänder mig mot är inställningen att resultat ljuger men kassaflöden talar sanning. Så är det naturligtvis inte och det är också skillnad mellan branscher om kassaflöde, resultat eller något annat är det mest intressanta.

—

Henke,

Sambandet stod i inlägget: P/E*E/S=P/S, där E/S är nettomarginal. Nettomarginalen (andra kolumnen i tabellen) är rörelsemarginal*(1-räntenettots andel av rörelseresultatet)*(1-skattesatsen), så så hänger de ihop.

Vill man ha motiverat P/S-tal för ett annat P/E-tal än 15 görs det enklast genom att multiplicera det motiverade P/S-talet med faktorn ”motiverat P/E dividerat med 15”.

Exempelvis kanske H&M har en rörelsemarginal på 17 %. Då har de (förenklat) motiverat P/S på 1,7 om motiverat P/E är 15. Om man anser att motiverat P/E är 25 (som marknaden verkar tycka) så tar man 1,7*25/15=2,8. I praktiken har väl H&M inga räntekostnader, så en högre värdering kan vara motiverad av den orsaken, men det som har mest påverkan är antaganden om marginal och lämplig multipel.

Intressant inlägg och diskussion. Läste nyligen någon som ansåg kassaflödesanalysen som den mest osäkra, eftersom det är minst redovisningsregler och liknande där. Annars brukar ju resultatet framhållas som enklast att justera efter egen vilja. Jag tycker helt enkelt man bör se på allt och göra en helhetlig analys. Balansräkningen är otroligt viktig i många bolag och branscher men inte alla. P/S kan absolut vara ett relevant nyckeltal för branschjämförelser, och särskilt bra för att få lite perspektiv på P/E-talet för cykliska bolag. Skulle vara intressant att se på John Deere till exempel, hur P/S ser ut idag vs. historiskt genomsnitt.

Finansnovis,

Ja, men samtidigt hänger ju allt ihop. Om man kollar till exempel nåt läskigt bolag som Sino Agro Food (SIAF) som visar upp enorma vinster och värderas till P/E 1 men som inte har några kassaflöden så kan man göra samma bedömning genom att titta på balansräkningen där det finns mängder med konstiga fordringar som det är högst oklart om man någonsin kommer få in pengarna från. Om t.ex. FCF är svagt på grund av stora investeringar är det inte lika konstigt som om operativa kassaflödet är svagt pga. kraftigt ökande fordringar. Att kolla ökande fordringar eller kassaflöden blir i princip samma övning.

Jag har inte kollat P/S på John Deere, men om jag var intresserad så skulle jag kasta ett öga på det nyckeltalet. Detsamma gäller för övrigt Posco, där P/S förstås är historiskt lågt nu och så även P/B :-)

Hej igen,

Tack för svaret i kommentatorsfältet i det andra inlägget.

(Nu kommer jag inte ihåg vilket inlägg det var jag kommenterade i så jag skriver här istället.)

Ang. P/GWP.

I ett av dina blogginlägg så har du en uppställning där du räknar med

GWP vid början av året, nyförsäljning, förnyelsegrad samt prishöjning för

att få fram GWP vid slutet av året.

I ett annat inlägg räknar du bara med summan av de GWP som Vardia rapporterar

för de fyra kvartalen för att pss få fram P/GWP.

Vilket är rätt?

Om den andra metoden är rätt då antar jag att i GWP för varje kvartal som redovisas så ingår där förnyade premier och prishöjningar samt nyförsäljningar?

Ja, om det stämmer då är väl båda tillvägagångssätten rätt egentligen?

Hej igen!

Det förstnämnda är bara ett sätt att beräkna GWP på nyförsäljning. Förnyelser går in som GWP även för nästa år. Summan av kvartalens GWP är förstås helårets GWP.

Det som är viktigt att särskilja är ”försäljning” och GWP, som inte är samma sak. Försäljning leder inte alltid till GWP. Se https://www.aktiefokus.se/2014/09/om-vardias-manatliga-forsaljningssiffror-new-sales/