I ett tidigare inlägg skrev jag att det lilla norska försäkringsbolaget Vardia Insurance Group skulle börsnoteras. Efter att ha räknat rätt kom jag fram till att priset såg OK ut i intervallet som angavs till 30-40 NOK. Kanske var det till och med billigt om man räknade med tillväxt. Därefter har bolaget börsnoterats till kursen 30 NOK och föll under första veckan med 25 % ned mot 23 NOK för att idag ha varit nere under 22 NOK. Det har därmed blivit dags att granska Vardia lite närmare och se om det är möjligt att köpa ännu ett billigt norskt försäkringsbolag.

För att inlägget inte ska bli för långt ska vi dock börja med att betrakta den nordiska försäkringsbranschen.

Den nordiska försäkringsbranschen – en ovanligt lönsam försäkringsbransch

Jag har tidigare skrivit om försäkringsbranschen i diverse inlägg men nu tänkte jag göra det ännu en gång med lite mer data, mer tidsserier och kanske också fler insikter?

I slutet av 2012 var storleken på den svensk-norsk-danska försäkringsmarknaden ca 170 miljarder NOK varav fördelningen mellan Norge/Sverige/Danmark var ungefär 40/32/28. I förhållande till befolkningen är alltså den svenska försäkringsmarknaden ganska liten jämfört med Norge och Danmark.

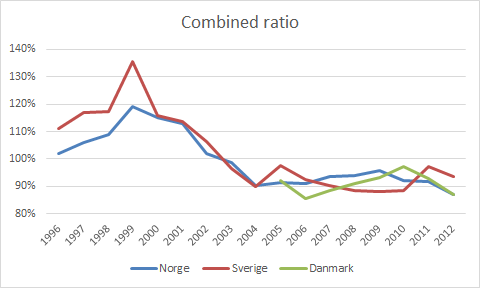

Den nordiska försäkringsbranschen är lönsam, vilket enklast visas med måttet combined ratio. Combined ratio är ungefär som en omvänd rörelsemarginal där tal under 100 % betyder att försäkringsbolagen tjänar pengar på sin försäkringsverksamhet i och med att de får in högre premieintäkter än kostnader för att driva rörelsen och skadeersättningar till kunder. Sedan 1996 har combined ratio utvecklats på följande vis i Sverige, Norge och Danmark.

Under den långa perioden perioden 1996-2002 var försäkringverksamheten olönsam (combined ratio > 100 %) i både Sverige och Norge. Jag förvånas något över vilka extremt höga combined ratios som branschen hade under flera år (vad sägs om 136 % i Sverige 1999?). Sedan 2003 har hela försäkringsbranschen varit lönsam i både Sverige och Norge och förmodligen också i Danmark (jag har bara hittat data från och med 2005 för Danmark).

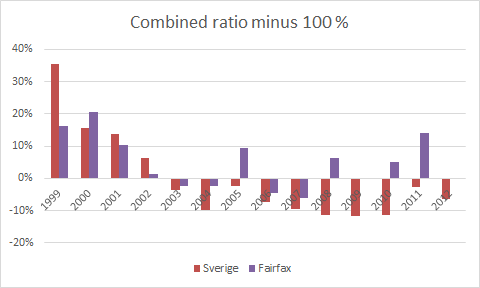

Norden kan jämföras med Prem Watsas skapelse Fairfax Financial Holdings som har försäkringsbolag i Kanada, USA och Asien. Figuren nedan visar en variant där jag har dragit ifrån 100 % på combined ratio, så att alla negativa tal motsvarar combined ratio under 100 % (lönsam försäkringsverksamhet) medan positiva tal motsvarar combined ratio över 100 % (olönsam försäkringsverksamhet).

Man kan se att det saknas en jämnhet i Fairfax – det går upp och ned vartannat år – medan svenska försäkringsbolag har en jämnare utveckling och svenska försäkringsbolag har som helhet varit lönsammare än Fairfax varje år sedan 2003.

Bilden förstärks också om man betraktar några stora försäkringsbolag som t.ex. den amerikanska jätten AIG som hade haft combined ratio över 100 % tre år i rad senast jag kollade. Den brittiska jätten RSA Insurance är verksam på några olika marknader varav den nordiska är överlägset mest lönsam med combined ratio på 88 % jämfört med 97 % i Emerging Markets, 99 % i Kanada och 107 % i Storbritannien och Västeuropa.

Okej, ni fattar poängen. Den nordiska försäkringsmarknaden är lönsam.

Figurerna sträckte sig fram till 2012, men även 2013 blev ett riktigt bra år för försäkringsbolagen. Frågan man bör ställa sig är om man kan förvänta sig att en ”soft market”, alltså en period med combined ratios över 100 %, kan förväntas återkomma och i sådana fall när och hur utdragen den kommer att bli. Att sådana tider återkommer ska man ta för givet, men när och hur utdragen en sådan period blir är svårare att säga. I hopp om att få några ledtrådar bryter vi ned combined ratio i dess beståndsdelar; loss ratio och cost ratio.

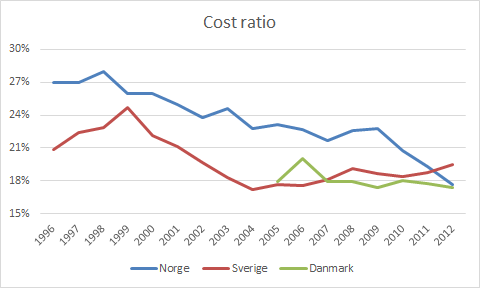

Vi börjar med cost ratio, som alltså består av försäkringsbolagets kostnader för att driva rörelsen som andel av premieintäkterna. Notera att skalan rör sig mellan 15 % – 30 %.

Man kan notera att trenden är tydlig i Norge där cost ratio stadigt sjunker och skillnaden är nästan 10 procentenheter jämfört med 1996. Nästan en tredjedel av kostnaderna har alltså kapats i Norge på femton år och det talas bland annat om effektiviseringar med hjälp av IT-system. I Sverige har kostnaderna tvärtom ökat något sedan mitten av 2000-talet men inte särskilt mycket. Det är lite oklart varför men en bidragande orsak skulle kunna vara att ett antal mindre försäkringsbolag (med högre kostnader i förhållande till premieintäkterna) har klivit in på marknaden och tar marknadsandelar från de stora. Så är dock också fallet i både Norge och Danmark, så man får nog leta efter en annan förklaring. I Danmark har cost ratio legat mer eller mindre oförändrat kring 18 % sedan 2005.

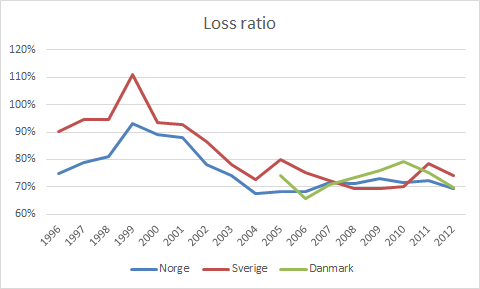

Det är hur som helst inte cost ratio som är boven i dramat när försäkringsbolagen förlorar pengar på sin försäkringsverksamhet, utan det är loss ratio, som är utbetalningar för inträffade skador som andel av premieintäkterna.

Man kan konstatera att 1999 inte var något trevligt år för de svenska försäkringsbolagen och heller inte de norska. Att loss ratio ensamt går över 100 % verkar vara exceptionellt. Från och med 2003 sjönk combined ratio under 100 % och vi kan se att det sammanfaller med att loss ratio sjönk under 80 % i Sverige och 75 % i Norge. Därefter har loss ratio hållit sig ungefär i spannet 70-80 % i både Sverige, Norge och Danmark. Lite upp några år och lite ned andra år.

Eftersom cost ratio är något lägre nu än under perioden 1996-2002 (17-20 % nu jämfört med 21-28 % då) krävs ett något högre loss ratio idag för att nå combined ratio över 100 %. Kanske kan nästa svaga period för försäkringsbolagen bli lite mildare eller kortare än den förra?

En lönsam marknad lockar till sig konkurrens – eller?

Enligt skolboken ska en lönsam marknad locka till sig konkurrens vilket driver lönsamheten mot kapitalkostnaden. Som bekant fungerar det inte alltid så och försäkringsbranschen verkar uppvisa vissa tendenser av inträdesbarriärer eftersom marknaden har kunnat vara så lönsam i över tio år. Men hur ser utvecklingen på marknaden egentligen ut?

Till att börja med kan man säga att den danska marknaden är mycket mer splittrad än den svenska och den norska. I Sverige står de fyra stora försäkringsbolagen för 80 % av marknaden, i Norge för 75 % och i Danmark endast för 59 %. Lite olika styrkeförhållanden på de olika marknaderna, men ändå fin lönsamhet på samtliga vilket är en intressant notering.

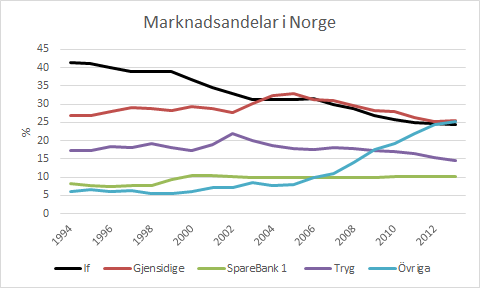

Norge

Om vi börjar i Norge har marknadsandelarna (andelar av totala bruttopremier) utvecklats på följande vis sedan 1994:

If… har haft utförsbacke vad gäller marknadsandelar sedan 1994 medan övrigas utveckling har varit något stabilare. I nuläget är de två klart största försäkringsbolagen i Norge Gjensidige och If… Det verkligt intressanta börjar omkring 2006 när de mindre försäkringsbolagens marknadsandelar börjar stiga kraftigt för att uppgå till hela 25 % under 2013.

För att se om en marknad verkar vara stabil och skyddas av vallgravar kan man först och främst undersöka om det finns få aktörer som utgör huvuddelen av marknaden. Det kriteriet uppfylls i Sverige och Norge, men det är tveksamt om det uppfylls i Danmark.

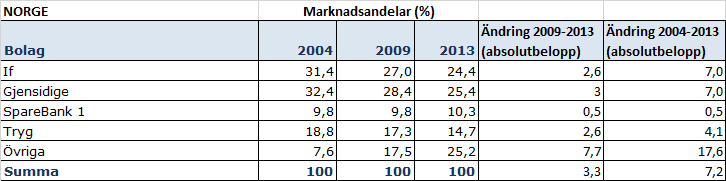

Därefter kan man betrakta hur marknadsandelarna har förändrats över en femårsperiod: Ta absolutbeloppet av ändringen i marknadsandelar för varje aktör och ta därefter genomsnittet av förändringarna. Om den genomsnittliga förändringen är under ca 2 % kan marknaden betraktas som stabil. För att få lite mer kött på benen kan man också betrakta en tioårsperiod och den genomsnittliga förändringen ska då vara under ca 4 %. För Norge ser det ut på följande vis:

De fem-tio senaste åren har den norska försäkringsmarknaden rört sig för fort för att den ska kunna anses stabil enligt tumregeln som nämndes ovan eftersom ändringen har varit 3,3 % de senaste fem åren och 7,2 % de senaste tio åren. Det finns alltså en risk att de små aktörerna börjar bli alldeles för många och att de tar så mycket marknadsandelar att det till slut utlöser något på marknaden.

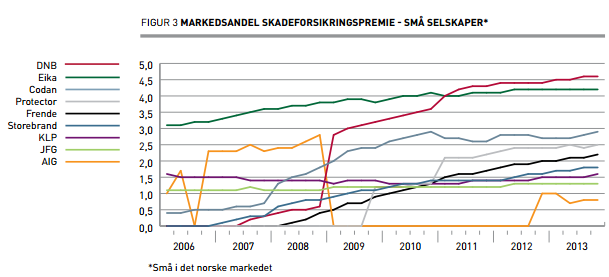

Bland de mindre försäkringsbolagen ser utvecklingen ut på följande vis (figur lånad från Finans Norge: Statistikk og nøkkeltall for skadeforsikring 2014):

Vardia saknas i figuren ovan, men det som slår en är att det finns en hel drös med små försäkringsbolag i Norge! En generell trend bland de små försäkringsbolagen verkar vara att de växer fort i början för att växa betydligt långsammare efter hand. Varje bolag plockar de lågt hängande frukterna först.

När bilden är så här spretig borde en konsolidering förr eller senare ske. Jag blir inte riktigt klok på varför de stora försäkringsbolagen inte köper upp de små i större utsträckning – blir du? Finns det någon konkurrenslagstiftning som förhindrar att de stora blir större än vad de redan är eller inväntar de starka aktörerna en kris så att de mindre dukar under eller kan köpas för en billig penning?

Marknadsandelar är en sak och absoluta tal en annan. De senaste fem respektive tio åren har hela den norska försäkringsmarknaden vuxit med i snitt ungefär 4,5 % per år vilket betyder att samtliga bolags bruttopremier har vuxit under den senaste fem- respektive tioårsperioden även om marknadsandelar har förlorats.

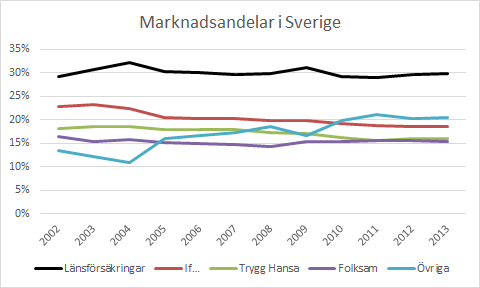

Sverige

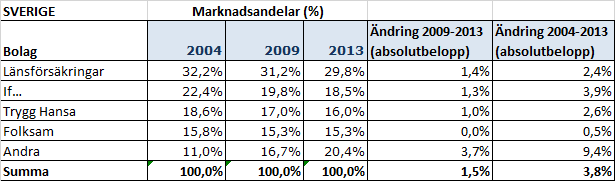

Vi tar oss nedåt i storleksordning till Nordens näst största försäkringsmarknad – Sverige. Här har marknadsandelarna haft en betydligt lugnare utveckling än i Norge. I Sverige är det nog lite jobbigare att byta försäkringsbolag än i övriga Norden…

Länsförsäkringar utmärker sig som Sveriges klart största försäkringsbolag med en urstabil marknadsandel på 30 %. Folksam har också en stabil marknadsandel med sina 15 % av marknaden. Trygg Hansa och If… verkar dock tappa marknadsandelar till övriga, som är den grupp som tydligast har vuxit. Ökningen för de mindre försäkringsbolagen är dock långt ifrån så dramatisk som i Norge.

Vi kan återigen betrakta absolutbeloppen av förändringarna av marknadsandelarna och jämföra med tumregeln för stabil marknad som är ”mindre än 2 % förändring på fem år” eller ”mindre än 4 % förändring på tio år”.

I Sverige är försäkringsmarknaden betydligt stabilare även om mindre försäkringsbolag har fördubblat marknadsandelarna på tio år. Med andra ord behöver de stora försäkringsbolagen inte känna sig direkt hotade för sin överlevnad även om de tappar marknadsandelar i långsam takt.

Den svenska försäkringsmarknaden växer långsammare än den norska. De senaste tio åren har marknaden vuxit med i snitt 3,6 % per år och de fem senaste åren endast med i snitt 1,4 % per år (jämfört med Norge som växte 4,5 % per år båda perioderna). Trygg Hansa och If… har faktiskt minskat sina skrivna bruttopremier de senaste fem åren medan alla andra bolag har vuxit i absoluta tal.

Danmark

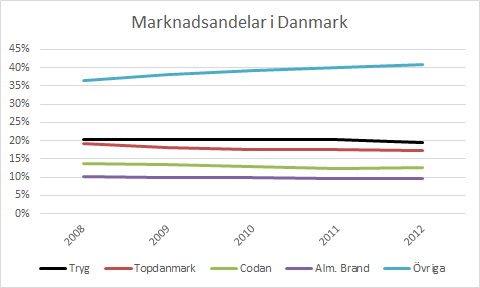

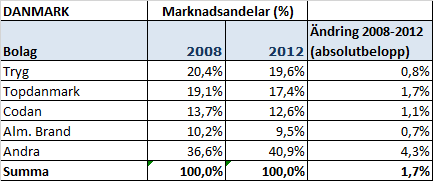

Slutligen över till Danmark. Danskarna är Nordens udda fågel, åtminstone om man går på färgen på korven och spretigheten på bank- och försäkringsmarknaden. I Danmark står de fyra största försäkringsbolagen bara för knappt 60 % av marknaden. Tyvärr har jag bara en ganska kort tidsserie för Danmark, men fördelningen sedan 2008 ser ut på följande vis:

Inga dramatiska förändringar överhuvudtaget och det enda som egentligen går att utläsa av figuren är att marknadsandelen för ”övriga” ökar i ungefär samma takt som i Sverige medan Danmarks två största försäkringsbolag Tryg och Topdanmark båda har marknadsandelar under 20 % vardera.

Absolutbeloppen av förändringarna av marknadsandelarna betraktas även för Danmark och jämförs med tumregeln för en stabil marknad som är ”mindre än 2 % förändring på fem år”.

Danmark uppfyller alltså också tumregeln för en stabil marknad. När det gäller utvecklingen av bruttopremieintäkter i absoluta tal har jag tyvärr inte hittat någon bra sammanställning, men jag har noterat att Tryg de senaste fem åren har vuxit sina bruttopremier med 5 % per år samtidigt som Topdanmarks bruttopremier under samma period har krympt med 2 % per år. Utan att räkna noggrant kan man konstatera att den danska försäkringsmarknaden inte växer som i Norge, utan bilden är mer lik den i Sverige.

Summering

Därmed kan vi summera bilden av den nordiska försäkringsmarknaden.

I Norge finns fyra bolag med 75 % av marknaden där två bolag dominerar; If… och Gjensidige. Den norska försäkringsmarknaden växer snabbt och förändringstakten är hög vilket har inneburit att nya aktörer har tagit marknadsandelar mycket snabbt sedan ungefär 2006. Trots de mindre aktörernas ökade marknadsandelar har alla aktörer på marknaden ökat sina bruttopremieintäkter de senaste 5-10 åren.

I Sverige har fyra bolag 80 % av marknaden med Länsförsäkringar som största bolag följda av If… som god tvåa. Den svenska försäkringsbranschen växer långsammare än den norska och förändringstakten om man ser till marknadsandelar är också betydligt lägre vilket tyder på att marknaden är ganska stabil.

Danmark ser ytterligare lite annorlunda ut. De fyra största bolagen har knappt 60 % av marknaden och de två största aktörerna Topdanmark och Tryg är betydligt mindre än de största aktörerna i Sverige och Norge. Den danska försäkringsmarknaden är alltså spretig men växer ganska långsamt och förändringstakten om man ser till marknadsandelar är låg vilket tyder på att marknaden trots allt är ganska stabil.

I alla tre länderna är försäkringsbranschen lönsam sedan 2003 med ungefär likartade lönsamhetstal trots att marknaderna ser ganska olika ut. Sammanfattningsvis kan man tala om att det finns inträdeshinder till försäkringsmarknaden mot bakgrund av den höga lönsamheten i kombination med att det finns några få bolag som har stora delar av marknaden samt att marknadsandelarna, undantaget Norge, förändras ganska långsamt.

Hur talar då denna bild av försäkringsmarknaden för mindre aktörer som Protector Forsikring och Vardia Insurance Group? Det får ni läsare gärna skriva om i kommentarsfältet, så jag får inspiration till nästa inlägg.

Delar du den bild av den nordiska försäkringsmarknaden som jag precis har målat upp? Vilka är egentligen inträdesbarriärerna till marknaden och hur höga är de?

Mycket matnyttigt inlägg som vanligt! När man ser på hur marknadsandelar tas traditionellt inom försäkring (och lån) så är det genom att ta risker, jag tycker diagrammen bör vägas mot diagrammet i det här inlägget: https://www.aktiefokus.se/2013/08/analys-av-protector-forsikring/

Jag har naturligtvis inget svar på vem som tar rätt nivå av risker, men det är intressant iaf.

Mycket bra inlägg! Det påminner lite om beting marknaden. I och med att marknaden i sig växer stadigt så kan samtliga aktörer öka vinster lönsamt samtidigt, det skjuter även på konsolideringsbehovet. Sedan är väl mindre aktörer desto aggressivare. Jag har kollat lite på Sparebankerna och hittade i någon rapport att de skulle fokusera på försäkringar för att få tillväxt så de verkar ha hakat på det där med att det är lönsamt med försäkringar. Har du någon koll på fördelar/nackdelar med banker som ger ut försäkringar? Blir lite mer diversifierade inkomstkällor eller tappar man specialiseringsfördelar?

Har den svenska försäkrings marknaden mycket reglering som gör att den är så stabil? Tänker mig som PPM tjafset som äger rum nu.

Jag hade tidigare Salus ansvar som försäkringsbolag men de köptes upp av Folksam.

Nu har jag bytt till Länsförsäkringar eftersom de är överlägset billigast för hushållet.

Teoretiskt är det lite irriterande att byta sakförsäkringsgivare i Sverige eftersom man har en årlig bytesdag att vänta in. Men i praktiken är det väldigt lätt eftersom du bara kontaktar din blivande försäkringsgivare och aviserar att du vill byta och vilken dag du kan göra det.

Mycket intressant inlägg. Har en semestervecka, men nu fick du mig att tänka på försäkring :-)

Inträdesbarriärerna för en ny aktör är väl följande:

1. Svårt att starta och driva ett försäkringsbolag rent juridiskt/ekonomiskt. Mycket regelverk att förhålla sig till och inte lär det blir enklare i framtiden med tanke på kommande regleringar.

2. Kunder är inlåsta till nästa huvudförfallodag för hem & bilförsäkringar. Även om kunden vill byta direkt kan 11 månader återstå!

3. Du måste uppnå volym för att få ner kostnaden för IT, reklam, juridik och annat. som t.ex. avtal med Anticimex. Jfr kostnad per kund om Vardia eller Folksam kör en reklamkampanj. Kostnad för att vara med i t.ex. Compricer (bolagen betalar för det!) blir säkert förhållandevis dyr för små aktörer med färre kunder.

4. Folk litar kanske inte på en ny aktör. Varumärkena för de gamla aktörerna gör att det kanske väger över till deras fördel även om de är billigare. Försäkring är ju trygghet! Små aktörer får inte ”heller chansen” att mätas av svenskt kvalitetsindex pga låg marknadsandel.

5. Administrationen måste bli enklare om du har flera ärenden av samma typ. Ett fåtal vattenskador för Vardia blir väl dyrare än Folksams masshantering. Kanske är en liten aktör tvungen att leja ut skaderegleringen t.ex. till Crawford, som då väl ska tjäna en hacka.

6. Inget befintligt kundregister att sälja på flera försäkringar till, en slags ”nätverkseffekt” finns väl i form av att en befintlig hemförsäkringskund även väljer olycksfallsförsäkring eller bankkort i samma bolag. Svårt att erbjuda samma rabatter för en nystartade aktör med färre kunder och mindre utbud.

Spontant tror jag att nischaktörer som t.ex. Protector har större chans att lyckas än något mer ”mainstream”-bolag som går i direkt klinch med de stora drakarna. Ju mer jag tänker på det (ja, jag är sen på bollen) så kan ändå Proctector ha något som sticker ut.

Den stora konkurrensfördelen inom försäkringsbranschen är låg kostnad, dvs pris a la Geico. Varumärke kanske i viss mån, men det är inte så mycket: ”Jag älskar trygghansa”. Snarare är det att man vill vara försäkrad hos ett väletablerat bolag och inte något kalle anka-bolag som blåser dig på konfekten när olyckan är framme. Mellan de väletablerade aktörerna har jag svårt att se att varumärkeslojaliteten är skyhög. Men för nya aktörer är det ett hinder.

Det som ändå håller folk kvar skulle jag säga är inlåsningseffekter. Det är jobbigt att byta försäkringsbolag på samma sätt som man inte vill byta bank, om inte kostnadsbesparingen är massiv. Det är samma som i bankindustrin, folk orkar inte byta bank och de fyra stora i sverige har inget som helst intresse av att förvärva smygehuks lokalbank. Då snackar vi massmarknad. För mindre spelare är det viktigt att hitta en nisch som helst är så liten att de stora spelarna inte bryr sig om den. Det som gjort att jag inte köpt protector efter dina utmärkta analyser är att jag inte förstår konkurrensfördelarna. WB talar mycket om vikten av kompetent ledning i försäkringsbranschen och sådant är svårt att utvärdera, kanske mer så i denna bransch. Ibland måste man lita på sina insikter och anta att de har någon konkurrensfördel för att siffrorna är bra, snarare än att försvara de bra siffrorna genom att hitta moatet. Än har jag emellertid inte funnit modet.

Stordriftsfördelar tror jag generellt är ganska överskattade som koncept. Visst låter det bra att slå ut fasta kostnader på flera enheter för att reducera kostnaden per såld vara, men ofta lyckas små aktörer på något sätt växa sig stora. De är effektivare och snabbare. Stordriften måste kombineras med något annat för att vara värdefullt. Exempelvis som i coca-colas fall varumärkeslojalitet.

Lundaluppen,

Ja, det vore intressant att jämföra loss ratio för små, snabbväxande försäkringsbolag. Protector och Vardia är de som är börsnoterade där det finns lättillgänglig data men det finns många fler aktörer och frågan är hur lönsamma de är eller om den grova lönsamheten är koncentrerad till de stora aktörerna!

—

Ruter,

När det gäller banker och försäkringar tänker jag mig att banken är en ypperlig försäljningskanal. ”Du får lite rabatt på bolånet om du tecknar bil-, barn- och hemförsäkring hos oss”. Om banken har ett eget försäkringsbolag inför det förstås en ny risk om man ska uttrycka sig negativt eller diversifiering om man uttrycker sig positivt. Ett alternativ utan risk kan vara att bara förmedla försäkringar mot ersättning. Jag undrar om inte Nordea gör det senare när de säljer ägaren Sampos försäkringar på sina Nordea-kontor. Det är dock en gissning, jag vet inte hur avtalen ser ut.

—

Aktieingenjören,

Teoretiskt är det så smidigt som du säger. Jag har själv varit med om betydligt värre historier. Jag bytte till Gjensidige från Folksam och hjälpsamheten var extremt dålig från båda håll. De ville i princip inte hjälpa till eftersom ”det var för långt kvar” tills jag kunde byta.

I verkligheten tror jag alltså att folk drar sig för att byta för att vinsten är för liten och för att det är jobbigt och fruktansvärt trist att byta försäkringsbolag. Kanske har fler liknande erfarenheter som jag?

—

Gustav,

Sorry, men jag kan inte hjälpa att du har valt att jobba i försäkringsbranschen ;-)

Tackar för dina punkter. Kommentarer:

1. Reglering: Exakt. De som gynnas mest av nuvarande och kommande regleringar är först och främst de stora aktörerna men i andra hand de små aktörerna som är etablerade. De som missgynnas är de som står utanför och kanske tänkte starta ett nytt försäkringsbolag. Barriären höjs förmodligen med nya regleringar. Säg den regelförändring som har medfört en förenkling?

2. Inlåsning: Japp, och det gör det jobbigt att byta. Jag har också erfarenhet av att försäkringsbolag inte är särskilt hjälpsamma när det är 6 månader kvar och jag ville byta utan de ar bett mig att återkomma när förnyelsen närmar sig.

3. Volym: Ja, naturligtvis. Frågan är hur stor storlek ett bolag måste uppnå för att ha tillräcklig storlek? Protector verkar klara sig bra och de är inte särskilt stora jämfört med alla andra småbolag i Norge som visas i en figur här i inlägget.

4. Att man kanske inte litar på ett litet försäkringsbolag och att de inte är med i svenskt kvalitetsindex: Sant. Jag minns själv när jag valde Moderna försäkringar till min hemförsäkring för ca 10 år sedan och undrade om det verkligen var ett ”riktigt” försäkringsbolag och om jag skulle få ut några pengar om det hände något. Att de små inte är med i svenskt kvalitetsindex vet jag dock inte hur stor roll det spelar. Jag själv använder i princip inte svenskt kvalitetsindex till något.

5. Administration och utlejning av skadereglering: Javisst. Vardia lejer mycket riktigt ut sin skadereglering till Crawford vilket förmodligen är en bra lösning för ett litet bolag som ger sämre lönsamhet men kanske högre än om de hade skött allt själva.

6. Nätverkseffekt/befintligt kundregister: Absolut. Att sälja flera försäkringar till en och samma kund verkar vara nyckeln till lönsamhet också. Att bara sälja en bilförsäkring gör inget försäkringsbolag glatt, men om man också kan baka in en hemförsäkring, en barnförsäkring och en olycksfallsförsäkring till samma kund blir det plötsligt mycket trevligare. Här undrar jag dock om inte en skicklig säljarkår kan göra skillnad. Jag har erfarenhet av att Länsförsäkringar försökte merförsälja till mig (har en påtvingad hemförsäkring hos LF via mitt hyreskontrakt) men priset var mycket högre än det jag hade på befintlig bilförsäkring och de gick inte med på att pruta, så det blev inget. Det här med skickliga säljare är det Vardia vill framhäva och jag återkommer till vad jag tror om det.

Håller med dig om att de små måste nischa sig. Direktkonflikt med de stora är inget att eftersträva. Protector har ju sin nisch som dominant inom ägarbytesförsäkring (som står för ca 1 % av hela norska försäkringsmarknaden) och inom försäkring till offentlig sektor. Sen på bollen håller jag inte med om. Just nu får du aktien till P/E 7 och direktavkastning 6 % eller nåt i den stilen. Jag skulle själv köpa mer upp till ca 28-30 NOK/aktie om jag inte hade haft 33 % av portföljen i Protector redan.

När det gäller Vardia har de på sätt och vis också en slags nisch även om de har lite kollisionskurs med de stora också. Återkommer till det också ;-)

Jag håller alltså i stort med dig om dina punkter för vad som gör det svårt att starta ett nytt försäkringsbolag och ta sig in på marknaden. Ytterligare en punkt som försvårar är att det krävs mycket kapital och att det borde vara svårt att attrahera kapital till ett helt oprövat bolag. Det krävs förmodligen erfaret folk med fint track record för att locka till sig pengar.

—

Irving Kahn,

Jeg eeeeeelsker Gjensidige! Nej, du har nog rätt. Och jag håller med dig om att kundlojaliteten inte beror på att folk gillar sin bank/sitt försäkringsbolag, utan på att de inte orkar byta och att vinsten med ett byte är för liten i förhållande till ansträngningen. Att man inte litar på en ny aktör tog Gustav upp i sin punkt 4 och jag håller delvis med. Det är ett hinder, men knappast något stopp.

Protectors konkurrensfördel är ju just låga kostnader (plus att de har nöjdast kunder). De har lägst cost ratio i branschen trots sin litenhet vilket gör att de kan hålla låga priser för försäkringar till offentlig sektor som sannolikt väljer försäkring på pris (och minimikvalitet) och därmed är framgången ett faktum. Hur stark denna fördel är kan man fundera på. Vardia har samma idé om att kunna bli mycket mer kostnadseffektiva vad gäller cost ratio än de stora drakarna på grund av en effektivare organisation, egna IT-system osv jämfört med de stora som kör ett par lager med mellanchefer och fluff.

Du har nog en poäng när det gäller stordriftsfördelar. Låga kostnader har förmodligen ofta fler orsaker än bara storskalighet. Man kommer nog ganska fort upp i tillräckligt stor skala att slå ut de fasta kostnaderna i försäkringsbranschen. Se bara på Protector. Däremot borde försäkringsrisken, eller variationerna i loss ratio, minska i takt med att kundmassan ökar i försäkringsbolagen. Jämnare skadeutfall, större geografisk spridning, fler kundtyper osv.

Varumärkeslojalitet kan man nog till stor del drömma om bland försäkringsbolagen även om nöjda kunder knappast är helt fel. Är man inte tillräckligt missnöjd, eller kanske till och med nöjd, blir nog steget till att byta försäkringsbolag ganska stort!

Ang. bankerna så är det en trend i Norge att de utnyttjar sin befintliga kundmassa för att kunna sälja försäkringar, så jag tror det finns en viss kostnadsbesparelse med tanke på att de får en billig marknadsföringskanal och redan har kunderna ”i systemet”.

Väldigt intressant och genomarbetat inlägg som vanligt, och det är definitivt en stor risk för en konsolidering av marknaden i framtiden, framkallat av en ”soft market”. Något att ha i tankarna om Protector närmar sig P/E 15-20 ?

Ang. konkurrensfördelarna så undrar jag hur mängdrabatterna ser ut, vet t.ex. att Trygg Hansa i Sverige har ganska stora rabatter knytet till att samla fler försäkringar hos dem som kund. Detta bör ju skapa en ytterligare inlåsningseffekt och kanske är en anledning till att marknaden inte är mer dynamisk?

Kanske bristen på uppköp beror på bristande incitament, att marknaden är så lönsam att de stora drakarna har blivit lite bekväma och inte är på sin vakt, men vid en sjunkande prisnivå kanske man börjar se på sådana möjligheter? Då går sannolikt priset på förvärvet ned också….

http://www.konkurransetilsynet.no/no/Fusjoner-og-oppkjop/Arkiv-over-mottatte-meldinger/201211/Gjensidige-Forsikring-ASA—Nordisk-Forsikrings-Service-AS/

En del småuppköp verkar godkännas men en fusion mellan DnB och Gjensidige stoppades faktiskt, detta var dock länge sedan. DnB vet jag också använde sig av en extern leverantör fram till 2009 eller så, vilket också är intressant.

Håller med Irving Kahn till viss del, på försäkringsmarknaden är kunder naturligt trögrörliga vilket ger alla aktörerna en form för konkurrensskydd, och pris är största faktorn. Därmed är låga kostnader viktigt, och jag tror (hoppas?) att Protectors företagskultur med hänsyn på kostnadspress är en fördel här och hoppas också att ledningen är konservativare än genomsnittet när de skriver premier. Men jag inbillar mig inte att det handlar om någon moat.

För aktieägare i If ser graferna över relativt dystra ut, måste jag säga! Men jag vet förstås inte hur lönsamheten ser ut.

Tack för ett väldigt bra inlägg som vanligt!

Kan förresten tillägga att om det är någon aktör som har någon form för varumärkeseffekt i Norge så är det just Gjensidige, som har funnits här väldigt länge och tidigare tror jag var helt kundägt. Detta lever kvar i form av någon form för förening som är aktieägare (har jag för mig) och som ger utdelningen tillbaka till kunderna, eller något liknande. Kan kanske vara en liten konkurrensfördel.

Hej Finansnovis!

Intressant med en kommentar från en ”äkta norrman” :-)

Bristande uppköp kan dels bero på det du nämner men också att de små helt enkelt är för små, alternativt har för olönsamma kunder.

Vallgrav eller inte kan man diskutera. Att kalla Protectors låga kostnader för ”vallgrav” är nog att ta i, men de har ”något” (kostnadsmedveten ledning och kultur osv.) som gör att de är bättre än konkurrenterna och att de stora bjässarna vänder 180 grader och blir lika effektiva ser jag som osannolikt. Det tar tid och det är en konkurrensfördel som kommer att bestå i alla fall ett tag. Ungefär så ser jag på den punkten.

Sampo har nog haft allt för höga marknadsandelar i Norge förr i tiden (>40 %!!!) för att det ska vara hållbart. De tio senaste åren har bruttopremieintäkterna ökat trots tappade marknadsandelar så allt för mycket surar nog inte Wahlroos och gänget. Sampos loss ratio sticker ut som mycket lågt men de har istället höga kostnader vilket är förvånande med tanke på storleken, men de har väl många höga chefer och mellanchefer som ska ha sina delar av kakan :-)

Gjensidige har jag förstått har en speciell ställning i Norge. Det du säger stämmer, Gjensidigestiftelsen (tror jag den heter) är fortfarande största ägare efter börsnoteringen för några år sedan och delar vidare hela vinsten till kunderna, så det kan nog göra vissa kunder nöjda. Å andra sidan kallas de tydligen ”Gjenstridige” i Norge fick jag höra i en kommentar till ett gammalt inlägg, men det kanske mer är ett tecken på den generella uppfattningen om försäkringsbolag :-)

jag skulle väldigt gärna vilja höra vad du tror om norska försäkringsbolaget Storebrand? Jag tittar på det och intresset har förstärkts av att både Didner Gerge och Skagen fonder har ökat i bolaget på senare tid. Skagen meddelade i mars rapporten att de ökat i Storebrand och Didner Gerge nämnde aktien speciellt i sin 2013 rapport. Sedan dess har kursen sjunkit ytterligare. Handlas enligt Bloobergs site till ca 0.65 av eget kapital. Vore mycket intressant att höra vad du tror om det? Har tidigare tagit rygg på case där jag kombinerat DidnerGerge/Skagen/till viss del Labrusca och försökt vaska fram guldkorn. Det har fungerat extremt bra, bra ex är de danska bankerna och läkemedelsbolaget Teva som jag köpte med utgångspunkt från dessa fondförvaltares agerande. Självklart krävs också egen analys och det ’är det jag försöker göra nu av Storebrand…

Hej Signs,

Jag har inte kikat närmare på Storebrand så jag har egentligen inte så mycket att säga men av figuren i detta inlägg framgår tydligt att de är med och tar marknadsandelar snabbt i Norge och deras combined ratio är dessutom lågt. Vid P/B 0,65 låter det riktigt intressant men en sak som avskräcker lite är den låga soliditeten på endast 5 %.

Jag har tidigare tittat snabbt på börskursen och sett att aktien hade stigit från 20 till 40 (P/B ganska nära 1) och tänkt att jag var sen på bollen men nu nere kring 30 ser det intressantare ut.

Sedan verkar försäkringen vara en ganska liten del av verksamheten. De två senaste åren kommer endast 400-500 MNOK av koncernens vinst på 2000-3000 MNOK från försäkringsdelen och de andra verksamheterna (t.ex. ”garanterad pension”) har jag inte så bra koll på. Jag skulle behöva läsa på ordentligt där först. Vi får se om jag hinner kika på Storebrand. Det är helt klart intressant och det ligger på min att göra-lista som jag tyvärr betar av i allt för långsam takt :-)

Teva ägde jag tidigare, inspirerad av Skagen, innan jag stuvade om min strategi till den nuvarande men jag gjorde mig av med bolaget för att jag inte riktigt anser mig förstå bolaget och branschen och att bolaget är stort och välbevakat avskräcker också lite. Men sedan dess verkar börskursen ha gått bra.

Apropå att ta rygg på Didner och Gerge och Skagen mfl. så tror jag att man kan hitta andra bra (bättre) bolag i samma bransch men som är för små för fonderna genom att snegla på vad de gör. Bland norska försäkringsbolag tänker jag naturligtvis på Protector och bland danska banker fanns det många bättre alternativ än Sydbank som Didner och Gerge valde även om de väl också valde Spar Nord Bank som har blivit en riktig höjdare. Det finns också en del intressanta norska banker som jag sneglar på men där värderingarna ännu är för höga. Förhoppningsvis sjunker de i framtiden. :-)

tack för svar om storebrand. Tycker Vardia ser spännande ut på dagens nivå. Blir nog ett försiktigt köp.

Jo, om Vardia lyckas hyfsat väl med det de har ambitioner att göra så är värderingen inte utmanande, men om de misslyckas är nedsidan enorm. En liten dos Vardia i portföljen kan nog smaka :-)