Som bekant följer jag den danska bankmarknaden och det finns många tecken som tyder på att bankmarknaden är på väg att vända efter den stora bank- och fastighetskris som Danmark har genomlidit och fortfarande genomlider. Än har inte den sista banken i Danmark tvingats kasta in handduken.

Eftersom krisen inte bara har drabbat banker, utan också fastigheter, har jag vid några tillfällen screenat efter fastighetsbolag i Danmark men inte hittat något intressant då värderingarna har sett alldeles för normala ut. Vid årsskiftet 2013/2014 noterades dock ett litet fastighetsbolag med börsvärde strax över 100 miljoner danska kronor vid namn Fast Ejendom Danmark som efter ett tag (någon gång efter Finansnovis analys hade fått sjunka in) fångade mitt intresse.

Intresset ökade faktiskt till den grad att jag köpte på mig en liten position, tänkt till min del av portföljen bestående av värdebolag, främst net-nets. Det lilla innehavet gjorde jag mig av med illa kvickt när jag hade börjat gräva djupare och tänkt till lite eftersom bolaget såg sämre ut vid en andra anblick än vid den första. I min net-nets-portfölj ska jag inte blanda in den här typen av låg-P/B-bolag med tveksam kvalitet, utan hålla mig till net-nets.

Vid analystillfället är börskursen kring 40-41 DKK vilket innebär ett börsvärde på ca 110 MDKK och ett P/B-tal på 0,5.

Fast Ejendom Danmark

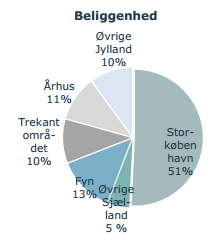

Fast Ejendom Danmark (tråkigt namn, hädanefter förkortat till FED) är ett relativt litet fastighetsbolag som grundades 2005 mitt under den blomstrande fastighetsbubblan i Danmark. Bubblan sprack i samband med finanskrisens utbrott, men FED har överlevt krisen och hade 34 fastigheter och två obebyggda tomter vid slutet av 2013. Den största fastigheten står för 16 % av det samlade fastighetsvärdet. Geografiskt ser fördelningen ut på följande vis (källa ÅR 2013):

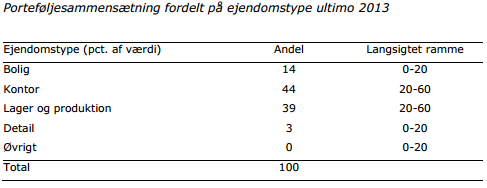

Fokus ligger inte på några A-lägen i centrala delar, utan det är lite utkantsområden i de olika delarna av Danmark, där hälften av beståndet finns i Storköpenhamn. Som figuren nedan visar är huvuddelen av fastigheterna konjunkturkänsliga lager- och kontorsbyggnader.

FED har haft en ganska märklig väg till börsen. Fram till den 27 december 2013 var Foreningen Fast Ejendom, någon slags börshandlad förening, moderbolag i koncernen. Bolaget grundades 2005. En lagändring under 2013 medförde dock att bolaget inte skulle få drivas vidare och vara börsnoterat i sin dåvarande ägandeform. Moderbolaget blev därför likviderat och Fast Ejendom Danmark A/S blev nytt moderbolag i koncernen samtidigt som aktierna noterades på danska small cap. Moderbolaget äger i sin tur två dotterbolag vid namn Fast Ejendom Danmark 1 ApS och Fast Ejendom Danmark 2 ApS. Hade syftet varit att ragga aktieägare hade namnen på både moderbolag och dotterbolag förmodligen varit mer fantasifulla och på engelska, men både namnet på bolaget, sättet bolaget har börsnoterats på och värderingen vid börsnoteringen (ca P/B 0,6) tyder på att syftet inte har varit att några spekulativa ägare ska hämta hem vinster. Med andra ord är detta ingen typisk börsnotering.

Tidigare sköttes administration av Cura Management A/S men i samband med börsnoteringen har istället en egen organisation upprättats, bestående av VD Lars Frederiksen som har varit VD sedan starten 2005 och tre styrelsemedlemmar, jämfört med tidigare två anställda och sex styrelsemedlemmar. Organisationen har alltså slimmats jämfört med tidigare. Förvaltning av fastigheterna outsourcas, så VD kan inte ha mest att göra bland alla VD:ar på börsen.

Hyresgäster sökes!

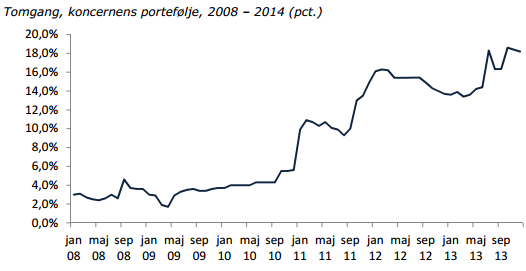

Fastighetsmarknaden i Danmark är som sagt svag och svagast är konjunkturkänsliga kontors-, lager- och logistikfastigheter som är den typ av fastigheter FED äger mest av. Vakansgraden (andelen outhyrda fastigheter) ser ut på följande vis för FED sedan 2008. Utvecklingen är inte vacker.

Vakansgraden ökade till 18,2 % vid utgången av 2013 jämfört med 15,7 % vid årets början. Fyra enskilda fastigheter stod för 2/3 av de samlade vakanserna vid utgången av 2013. Ökningen av vakansgraden berodde till stor del på att större kunder till två enskilda fastigheter flyttade ut. Det visar på en av riskerna med mindre bolag där varje enskild kund kan ha stor påverkan.

Jämför man med svenska fastighetsbolag (Lundaluppens jämförelse från 2010) ser man att FED skulle kunna jämföras med några av följande bolag baserat på typ av fastigheter och vakanser (vakanser inom parentes): Diös (9 %), Corem (11 %), Fast Partner (12 %), Klövern (11 %) och möjligen Castellum (11 %).

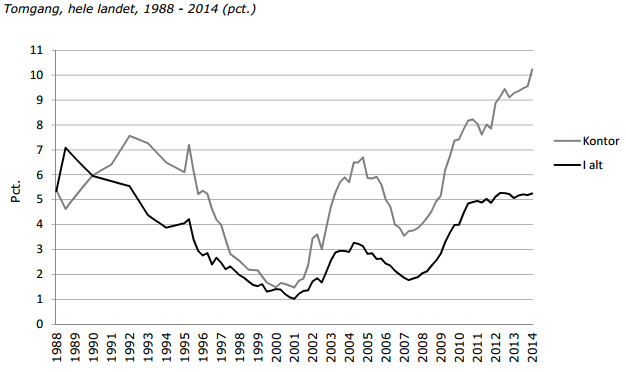

Vakanserna för FED var fram till ca 2009 riktigt låga, kring 5 %, men har därefter skenat iväg ordentligt upp mot 10-15-20 %. Ledningen räknar med genomsnittliga vakanser på hela 23,6 % för 2014! Jämför man med hela Danmark ser bilden ut som följer:

Konjunkturens svängningar syns tydligt men det framgår också vilken enorm kris det är som fortfarande pågår. Vakanserna för kontor ligger över 10 % medan de totala vakanserna är över 5 % vilket faktiskt är lägre än i slutet på 1980-talet. Ser man till den totala bilden frågar jag mig ändå hur mycket värre det kan bli. Baserat på mina genomgångar av den danska bankmarknaden trodde jag att fastighetsmarknaden hade stabiliserats eftersom nedskrivningarna på dåliga lån minskade under 2013, men för vissa typer av fastigheter ser det alltså fortfarande ganska illa ut.

Nedskrivningar, vakanser och kärnan i investeringscaset

Höga vakanser och en svag fastighetsmarknad med sjunkande priser har medfört att FED har fått skriva ned värdet på sina fastigheter med totalt 242 MDKK de senaste fem åren. FED som är ett fastighetsbolag påminner faktiskt en del om en bank i kristider med starka kassaflöden men med nedskrivningar som slår hårt mot resultatet. Under 2013 blev driftsresultatet exklusive värdeförändringar 48 MDKK, men inklusive nedskrivningar på 66 MDKK blev driftsresultatet negativt.

Här kommer vi genast till kärnan i investeringscaset. Driftsresultatet i bolaget är ganska starkt och räntetäckningsgraden låg 2013 på 3,6 om man bortser från värdeförändringarna på fastigheterna. Detta är inte urstarkt, men får ändå sägas vara ganska hyggligt för att vara ett fastighetsbolag med nästan 20 % vakanser i krisens Danmark. Soliditeten är dock låga 21 % och det är snarare här hotet ligger. Risken i att köpa ett bolag med 21 % soliditet är hög och om fastighetsvärdena skulle skrivas ned med ungefär 23 % skulle det egna kapitalet bli noll.

Resultatet före skatt men exklusive värdeförändringar låg 2013 på 36,1 MDKK. Om vi leker med tanken att nedskrivningarna skulle upphöra och sätter schablonskatt på vinsten före skatt skulle resultatet efter skatt ha blivit 27,1 MDKK. Nuvarande börsvärde är 112 MDKK vilket innebär ett P/E på 4,1 på den hypotetiska vinsten. Finns det något som tyder på att nedskrivningarna är på väg att upphöra då? Kanske…

Under 2013 förändrades värderingsmetoden av fastigheterna åt det konservativa hållet. Fastigheterna värderas enligt DCF med ett avkastningskrav på 7,1 % som viktigaste antagande. Detta antagande ändrades inte under året men det är marginellt högre än 2009-2011. Det som däremot ändrades var antaganden om vakanser. Tidigare antogs att en ej uthyrd fastighet förblir tom i 9 månader efter ett skrivet kontrakt tar slut. Nu antas istället 12 månader. Efter år 10 i DCF-modellen antas en generell vakansgrad. Denna var tidigare 5 % men har nu fördubblats till 10 %. Mer konservativa antaganden förklarar alltså delvis de stora nedskrivningarna under 2013, så kanske kan nedskrivningarna upphöra eller åtminstone minska under 2014? Å andra sidan spelar vakanserna och avkastningskravet stor roll och skulle vakanserna öka eller avkastningskravet öka (t.ex. pga. stigande ränta) skulle vi förmodligen få se fortsatta nedskrivningar.

Ledningens prognos för 2014 med ökad vakansgrad är ett driftsresultat före värdeförändringar och finansnetto på 42 MDKK (48 MDKK 2013). Med 13 MDKK i räntenetto blir det kvar 29 MDKK i vinst före skatt. Då är frågan bara hur stora värdeförändringarna kommer att bli under 2014. 29 MDKK motsvarar en nedskrivning på ungefär 3 % av fastighetsvärdet vilket inte är särskilt mycket. De fem senaste åren har värdeförändringarna varit -50 MDKK (2009), -8 MDKK, -34 MDKK, -84 MDKK och -66 MDKK (2013), där alltså en förändring av värderingsprincipen åt det konservativa hållet ingår för 2013.

Om FED lyckas hålla näsan över vattenytan och inte behöver skriva ned allt för stora värden i väntan på att konjunkturen tar fart i Danmark ser det med andra ord hyggligt ut bakom fasaden av nedskrivningar givet att vakanserna inte fortsätter att öka allt för mycket.

Hur ska man värdera ett bolag som FED?

I de fall jag ser en tydlig framtid för ett företag gör jag ett antagande om en ”normal intjäningsförmåga” som är vad ett bolag ungefär förväntas tjäna i genomsnitt över en intjäningscykel. I vissa fall finns det flera vägar för ett företag att gå, som i fallet FED, och då blir antaganden om en normal intjäningsförmåga glädjekalkyler. Warren Buffett har uttryckt sig på följande vis om hur man värderar bolag av denna typ:

Don’t spend time on companies that don’t lend themselves to valuation.

Buffett skulle alltså ha ägnat ungefär två sekunder åt FED och jagat vidare efter breda vallgravsbolag. Nu är jag inte Buffett och jag har redan slösat bort min tid på FED som jag ändå ser som ett hyfsat intressant case, men är värderingen på P/B 0,5 verkligen låg?. Vid börskurs 41 DKK är börsvärdet 112 MDKK vilket motsvarar ett P/E-tal på ungefär 5 på ledningens bedömning av 2014 års resultat, exklusive värdeförändringar, som innebär en försämring jämfört med 2013. Det som är lurigt är att om fastighetsmarknaden fortsätter gå dåligt så kommer vakanserna att fortsätta öka vilket leder till den obekväma kombinationen av minskande intäkter och fortsatta nedskrivningar. Om fastighetsmarknaden istället vänder och vakanserna minskar kommer fastigheterna istället ha en möjlighet att uppvärderas. För att försöka värdera FED målar jag därför upp några olika scenarier på tre års sikt som tilldelas olika sannolikheter:

Scenario 1. Guld och gröna skogar

I scenario 1 antas att vakanserna minskar till 10 % om tre år. Detta ger ökade hyresintäkter som antas uppgå till 57 MDKK och resultatet efter skatt blir ca 34 MDKK. Eftersom marknaden vände redan 2014 har fastighetsbeståndet uppvärderats något så att soliditeten har ökat till stabila nivåer kring 30 % samtidigt som lite skulder har amorterats. Det börjar lukta utdelning eller återköp. Motiverat P/E 10 ger motiverat börsvärde 340 MDKK.

Sannolikhet för scenario 1: 10 %. Det minst troliga scenariot.

Scenario 2. Huvudscenariot. En medioker utveckling

Vakanserna stiger till 23,6 % enligt ledningens prognos under 2014 vilket ger ett driftsresultat exklusive värdeförändringar på 42 MDKK. Resultatet efter skatt exklusive värdeförändringar hamnar på 23 MDKK. Värdeförändringarna blir svagt negativa under 2014 så att FED når ungefär nollresultat men för 2015 minskar nedskrivningarna och 2016 är nedskrivningarna nere på noll eller svagt positiva.

Med tanke på de mediokra resultaten händer inte mycket med den finansiella ställningen heller vilket ger ett motiverat P/E-tal på 8 och ett motiverat P/B-tal på ungefär 0,8. Motiverat börsvärde 180 MDKK.

Sannolikhet för scenario 2: 55 %.

Scenario 3: Svag utveckling

Utvecklingen för bolaget blir svag och börskursen på tre års sikt går ned med 50 %. Motiverat börsvärde 56 MDKK. Sannolikhet för scenario 3: 25 %.

Scenario 4: worst case – Konkurs

En eller flera otrevliga överraskningar inträffar och bolaget går i konkurs inom några år. Motiverat börsvärde: 0 MDKK. Sannolikhet för scenario 4: 10 % (lika sannolikt med worst case som med best case).

Värdering

Om vi knyter ihop säcken och viktar samman de olika fallens motiverade börsvärden med respektive sannolikhet fås ett sannolikhetsvägt motiverat börsvärde om ca tre år:

340 MDKK * 0,10 + 180 MDKK * 0,55 + 56 MDKK * 0,25 + 0 MDKK * 0,10 = 148 MDKK.

148 MDKK är ungefär 30 % högre än nuvarande börsvärde på 112 MDKK (börskurs 41 DKK). Om man väger samman olika scenarier finns alltså en viss uppsida i FED. Men är detta en tillräckligt stor säkerhetsmarginal? Nej, jag skulle inte våga påstå det. Det finns ganska stora osäkerheter i mina antaganden och det räcker att man skruvar lite på sannolikheterna för att värderingen ska bli ganska annorlunda.

Förhoppningsvis är best case inte för optimistiskt och förhoppningsvis är de bedömda sannolikheterna för de olika scenarierna inte uppåt väggarna fel. För att motivera nuvarande börsvärde på ca 110 MDKK kan man t.ex. sätta sannolikheten 0 % för best case, 50 % för mitt huvudcase, 30 % för 50 % nedgång och 20 % för konkurs.

Värderingen på 148 MDKK är trots allt min bästa gissning i nuläget och jag skulle vilja se en hög säkerhetsmarginal till det motiverade värdet, t.ex. 50 % vilket skulle innebära ett börsvärde kring 75 MDKK motsvarande en börskurs på ca 27 kr.

Det kan vara intressant att följa upp utvecklingen för FED om ett år för att se hur det har gått, skruva på sannolikheterna för de olika fallen, förmodligen skruva på själva fallen också och slutligen jämföra med börskursen. I nuläget är både uppsidan och nedsidan stor, men uppsidan är inte tillräckligt stor i förhållande till nedsidan för att jag ska bli tillräckligt intresserad.

Sammanfattning och en förutfattad mening eller anekdot

FED är ett fastighetsbolag i krisens Danmark som har starka kassaflöden men svaga finanser. Höga vakanser har lett till minskade intäkter och ökade nedskrivningar på fastighetsbeståndet som i sin tur har medfört röda siffror under flera av de senaste åren. Vakanserna är höga och ökande. Det stora hotet mot bolaget är att vakanserna bara fortsätter att öka vilket urholkar det egna kapitalet.

Som investerare har man alltid med sig förutfattade meningar om allt möjligt. När det gäller kommersiella fastigheter kan jag inte undvika att tänka på en kontorsfastighet som finns i Västerås som har stått tom åtminstone sedan 2010. Såvitt jag har förstått var fastigheten tidigare mer eller mindre helt uthyrd till traktens storföretag ABB men av något skäl lämnades fastigheten någon gång senast 2010 och den har alltså därefter stått tom. Med tiden har fastigheten förfallit med krossade rutor och klotter och det är knappast så att någon lockas av att flytta in trots det enorma lakanet med telefonnummer som hänger på fasaden och signalerar att det finns lediga ytor att hyra.

Fastigheten har ett hyfsat läge, speciellt om den skulle gå att göra om till bostäder, och den är därmed långt ifrån värdelös men den drar inte in några hyror till ägaren samtidigt som den står och kostar pengar i räntor och ett ökat underhållsbehov dag för dag.

Det jag vill ha sagt med denna anekdot är att det kan vara katastrofalt för ett litet fastighetsbolag om en större hyresgäst lämnar och man inte får fastigheten uthyrd igen ganska snabbt. FED antar i sin värdering att en fastighet står tom 12 månader efter ett kontrakt går ut, men det kan lika gärna bli så att en fastighet står tom i fem år. Det händer i Sveriges sjätte största stad och säkert på andra håll i Sverige också. Risken för att något sådant inträffar i Danmarks mindre städer eller i utkanterna av Storköpenhamn borde också vara högst påtaglig då utbudet av lediga fastigheter för kontor, lager och logistik är stort. Problemet inte är unikt för det specifika bolaget FED men eftersom bolaget är så pass litet ökar risken om en enstaka fastighet skulle förbli outhyrd.

FED har både en stor nedsida och en stor uppsida vid nuvarande börsvärde på ca 112 MDKK (börskurs 41 kr) vilket motsvarar P/B 0,50. Min bedömning är dock att uppsidan är större än nedsidan vilket kan motivera ett börsvärde på ca 150 MDKK. Dock finns det stora osäkerheter och jag skulle vilja se en stor säkerhetsmarginal till det bedömda värdet för att köpa aktien, börskursen ska ned till åtminstone 27 kr. Aktien är endast ett kap i nuläget om fastighetsmarknaden i Danmark vänder inom kort, i princip under 2014. FED:s egen ledning flaggar inte för någon vändning under 2014 utan tror istället att vakanserna ökar från 18 % till nästan 24 %. Med andra ord är det inte mycket som talar för att köpa FED i nuläget kring 40 kr.

Hur ser du på FED och danska fastighetsbolag?

Kul att du analyserade FED!

Tycker faktiskt att bolaget platsar i en sådan portfölj, uppsidan är väldigt stor men det skulle kräva en del diversifiering. Man får komma ihåg att fastigheternas värdering sett över en hel konjunkturcykel förmodligen är låg, med tanke på nedskrivningarna de senaste åren och den cykliska naturen i kontor- och lagerfastigheter.

Price/assets belyser uppvärderingsmöjligheterna bra här… men sedan är risken såklart skyhög och jag hade aldrig gett FED med än ett par procent av en väldiversifierad portfölj.

Förstår dock ditt beslut att hålla dig undan; detta är trots allt ingen net-net och den närmsta framtiden ser fortfarande väldigt mörk ut. Vi ska nog inte utesluta att det kommer ännu bättre köptillfällen heller, det vore trevligare att köpa när vakansgraden har börjat vända och/eller man kanske har sett lite positiva signaler i marknaden för sekundära kontors- och lager/produktionsfastigheter.

Som jag ser det är det ett klassiskt bolag som handlas i skymundan, på grund av konstig tidigare struktur, tråkigt namn, hemsida etc, storleken, segmentet, marknadsläget och den finansiella situationen. Hade jag ägt hus i Danmark idag hade jag krävt en saftig rabatt innan jag ökade min exponering mot fastighetsmarknaden.

Hmm stor risk att jag misstolkade det men jag förstod det som att man också lade in x antal månaders vakans för alla fastigheter i kalkylen? Men det är nog bara de som blir uppsagda då.

Finansnovis,

Ja, man skulle kunna motivera ett köp om förutsättningen är att det bara är en del av en diversifierad portfölj av bolag med låga P/B-tal eller liknande. Dock har jag redan ganska mycket exponering mot Danmark och deras fastighetsmarknad via bankerna. Visst är värderingen av fastigheterna förmodligen låg, men det är en klen tröst om vakanserna fortsätter öka.

Jag köpte ju in bolaget lite förhastat som jag har nämnt, men det blir lite väl mycket att tumma på mina principer.

Om bättre köplägen uppstår, säg oförändrat pris och bättre än väntat om ett år eller mycket lägre pris och inte allt för stor försämring, kan det bli aktuellt att stoppa in bolaget ändå för jag är nog öppen för kvalitativa låg-P/B-bolag också. Utan att ha haft det som idé är ju de flesta av mina portföljinnehav faktiskt bolag av den typen…

Som jag förstod värderingen så gör de en DCF på 10 år och därefter sätter ett oändlighetsvärde. För varje fastighet läggs 12 månaders vakans in efter ett kontrakt går ut och samtliga kontrakt löper ut någon gång inom 8 år, dvs. i princip får alla fastigheter en vakans på 12 månader någon gång under tioårsperioden. Dock fanns det också något inslag av ”från fall till fall-bedömning”, har för mig det var vid korta kontrakt på 3 månader. Slutligen sätts den generella vakansgraden på oändlighetsvärdet. Hur som helst kan kalkylräntan ställa till en DCF-kalkyl ordentligt, åt båda håll, men den (7,1 %) var tydligen relativt hög jämfört med andra danska fastighetsbolag. Har för mig att jag läste att snittet var kring 5 % så det borde finnas luft där att skruva på DCF:en för att inte få för stora nedskrivningar…

Man kan tillägga att FED har ett hyfsat högt F-score också på 6, vilket är ett gott tecken för bolag med låga P/B-tal. Men att vändningen verkligen har kommit tycker jag är tveksamt.

Kul och bra analys Kenny!

Jag känner personligen att FED är för nära en negativ vädering och likvidation för att vara värt att chans. Efter att ha följt den danska fastighetsmarknaden i 3 år tycker jag mig se att vädningen är många år fram i tiden (5år+).

Tack för en bra blogg! Fortsätt analysera intressanta obskyra bolag! Det lockar intressenter som mig.

Anton,

Att vändningen tar väldigt lång tid är en annan risk som jag inte riktigt tog upp men saker och ting verkar gå trögt i Danmark…

Fler analyser av obskyra bolag utlovas! Förhoppningsvis ska det gå att gräva fram några trevliga bolag tids nog även om värderingen av det mesta är skyhög i nuläget. Obskyra bolag lockar inte den stora massan men det är heller inte syftet ;-)

Ögnade igenom Q2 rapporten och det verkar som att vakansgraden är 20%, man går med vinst och EK har ökat med 4% sedan samma kvartal 2013. Fastigheterna har uppjusterats marginellt och om denna trend fortsätter är det ju väldigt positivt, stärkt EK förbättrar caset väsentligt. Dock har den ökade vakansgraden såklart minskat både resultat

och kassaflöde, och om avkastningen ska bli riktigt bra måste vakansgraden ned de närmaste åren.

Aktiepriset står kvar på 40:- och jag tror jag ska kika in på bolaget när de har rapporterat färdigt för i år :)

Ja visst ser det intressant ut. Om aktiepriset inte rör sig allt för mycket från 40 kr men Q3 också ser skapligt ut så kan det nog vara värt att ta en liten position. Om Q3 ser bra ut kommer nog FED att få ett riktigt högt F-score på tyå 8-9 vilket är ett annat sätt att säga att allt går åt rätt håll och att framtiden ser hyfsat ljus ut! Samtidigt är finanserna lite svajiga och varje krona som kommer in i kassaflöde för att stärka finanserna är guld värda. Ledningen spådde ju 28 % vakansgrad eller nåt sånt mot slutet av året så det är också värt att hålla ögonen på. Det är väl förmodligen kontrakt som går ut mot slutet av året.

Ja vakansgraden är ju central här :) Läste inte rapporten utan bara sammandraget, kan ju hända att de har uppdaterat prognosen, om de har hittat nya hyresgäster. Precis som du säger så är varje krona som kan stärka balansräkningen viktig. Kommer det ännu en massiv nedskrivning av fastigheterna så kommer det antagligen att bli problem med kreditorerna, iallafall om EK nästan försvinner. Räntekostnaden lär ju inte bli billigare iallafall, men det kanske den kan bli om de stärker balansräkningen lite? Ska bli spännande att hålla ögonen på dem :) Det är ju ett väldigt litet bolag också så det är mycket som kan hända här, oavsett makrotrender.

50 % avkastning hade vi fått ;) Men det var nog rätt beslut att avstå iallafall..

Jag har inte hunnit följa upp bolaget men misstänker att de har haft F-score 9 senaste kvartalen och i sådana fall borde man ha köpt kring 50. Kanske är det fortfarande köpvärt, men jag gillar inte balansräkningen :-)

Ja, det är mycket möjligt =) Nej, avfärdade väl risken delvis med att fastigheterna egentligen var värda mer över en konjunkturcykel, men det är nog för lättvindigt. Den typen av ”binär” risk behöver inte stor sannolikhet för att man bör undvika den.

Se en opdateret analyse af Fast Ejendom Danmark her: http://www.jminvest.dk