Idag, den 20 augusti, släppte Vardia sin Q2-rapport. Samtidigt utannonserades nya insiderköp från de tre grundarna och inlösen av optioner från VD, CFO och en styrelsemedlem. Det går bra för nu för Vardia, så låt oss se vad som stod i rapporten. Jag var även på Q2-presentationen och flikar in lite kommentarer kring vad som sades där.

Jag äger aktier i Vardia och ökade mitt innehav efter dagens rapport till en kurs på ca 30 NOK/aktie.

Affärsmodellen är bekräftad och risken har minskat

Vardias strategi är att ”plocka russinen ur kakan” och välja ut lågriskkunder. Man säljer i princip inte försäkringar på nätet (internet motsvarar ungefär 1 % av försäljningen), utan man säljer via telefon, ibland med nätet som inkörsport. Vardia är selektiva i sin försäljning, dvs. man säljer enbart försäkringar till kunder som uppfyller vissa kriterier. Till exempel säljer man inte bilförsäkring till den tydliga riskgruppen män under 25 och man försäkrar hellre en Volvo V70 från 2008 än en Porsche från 2014. Man tillämpar alltså selektivitet i sin försäljning. Detta är den viktigaste punkten i Vardias affärsmodell (se analysen för mer läsning) och därmed också den enskilt största operativa risken för Vardia.

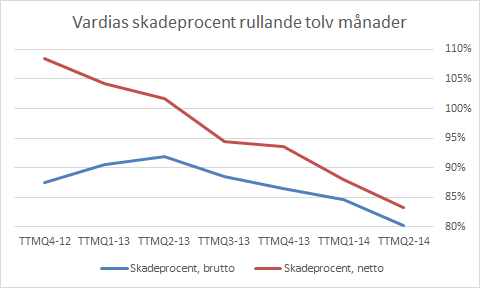

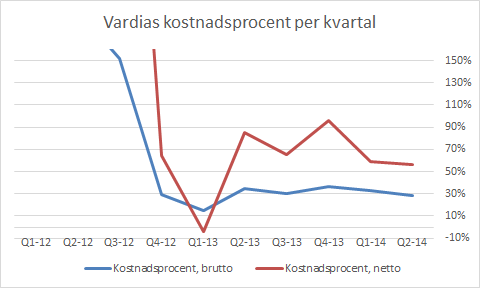

Hur selektiviteten går till och om den verkligen fungerar har hittills inte varit helt enkelt för en utomstående investerare att se, men efter Q2-rapporten är det tydligt att selektiviteten fungerar. Man tar visserligen ut låga priser, men genom selektivitet får man kunder med låg risk vilket leder till hög lönsamhet. Q2-rapporten visar att selektiviteten fungerar, vilket bekräftar att affärsmodellen verkligen fungerar. Beviset ligger i skadeprocenten, vars utveckling visas nedan. Först rullande tolv månader.

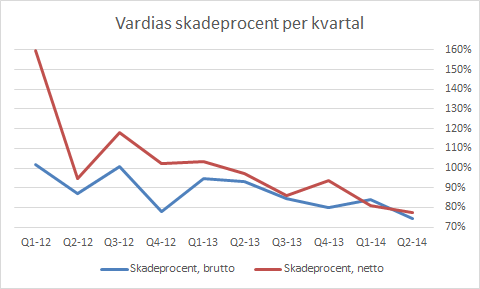

Sedan kvartalsdata för skadeprocenten.

Skadeprocenten fortsätter ned tack vare en mognande kundportfölj och en hög förnyelsegrad. Enligt ledningen var förnyelsegraden under Q2 högre än 85 % både på kundnivå och på premienivå vilket är exceptionellt bra. Om man inte sov gott om natten redan innan (det gjorde jag) så kan man sova riktigt gott nu när skadeprocenten är omkring 75 % både brutto och netto. Skadeprocenten blev makalösa 74,3 % brutto och 77,2 % netto.

74,3 % är egentligen inte en fantastisk skadeprocent, men för ett snabbväxande försäkringsbolag med en omogen kundportfölj är det en helt fantastisk siffra! Trenden pekar nedåt sedan länge, vilket figurerna ovan visade.

Den operativa risken har alltså minskat. Risken i aktien, kursrisken, har också minskat eftersom en låg skadeprocent begränsar nedsidan. En kundportfölj (GWP) med en skadeprocent, brutto, på 74,3 % är definitivt värd minst 1,0 x GWP. Räkna lite själv och se vad till exempel Gjensidige kan tänkas betala för en kundportfölj med 74 % i skadeprocent (som minskar eftersom kundportföljen inte är mogen än) samtidigt som Gjensidige har en driftskostnadsprocent på ungefär 15 %. På köpet får man också en driven säljorganisation och bra partnersamarbeten.

Låt mig vara tydlig: 1,0 x GWP är undervärderat när Vardia växer som de gör. GWP för de senaste 12 månaderna blev 863 miljoner (en tillväxt på 113 % jämfört med Q2-13), vilket motsvarar GWP på ungefär 27 kr/aktie. I skrivande stund är börskursen ungefär 30 kr.

Om Vardia tillåts växa vidare utan att bli uppköpta kommer de också att komma ned i sådana kostnadsnivåer som Gjensidige om några år. Vardia har mindre ”overhead” än de stora försäkringsbolagen, är mer slimmade överlag, och dras heller inte med gamla IT-system. Det som driver Vardias höga kostnader är tillväxten och den kommer framöver att minska i procent.

Både kursrisken och den operativa risken har alltså minskat i och med den låga och sjunkande skadeprocenten.

Driftskostnaderna minskar i förhållande till intäkterna

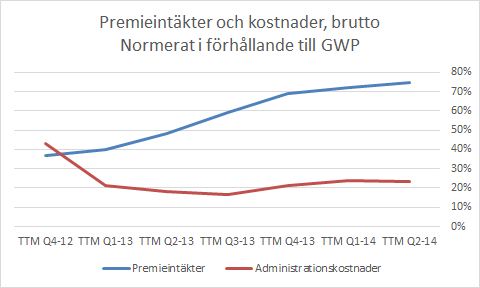

Bruttopremieinkomsterna växte 106 % jämfört med samma kvartal förra året och ser man till rullande tolv månader växte bruttopremieinkomsterna med 113 %. Glappet mot kostnaderna ökar vilket syns i en sjunkande skadeprocent. Först kan vi ta en titt på glappet.

Man kan se att glappet ökar. Premieintäkterna ökar i förhållande till premieinkomsterna (GWP) medan administrationskostnaderna istället minskar i förhållande till GWP. Vardia börjar växa i sin stora tillväxtkostym.

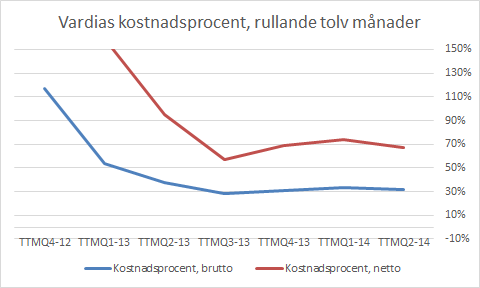

Nedan visas driftskostnadsprocenten. Först rullande tolv månader och sedan kvartalsvis.

Driftskostnadsprocenten är på väg ned. Brutto var driftskostnadsprocenten 28,3 % vilket är mycket bra givet den höga tillväxten. Driftskostnadsprocenten sjunker både brutto och netto och kommer att fortsätta falla framöver. I Norge har man till och med börjat med ett kostnadsbesparingsprogram eftersom man har kommit till en sådan fas där tillväxten inte längre är ”okontrollerad”.

Totalkostnadsprocenten (combined ratio) blev 102,6 % brutto under kvartalet. Nu är försäkringsteknisk lönsamhet nära även om det är en liten bit kvar netto, där totalkostnadsprocenten blev 133,8 %.

Vardia håller på att växa i sin tillväxtkostym och övergår till en stabilare fas.

Lönsamhet under Q4 – kassaflödet blir också bättre och kassan kommer att räcka

Kassaflödet från den operativa verksamheten blev -22,6 MNOK under Q2 jämfört med -38,7 MNOK under Q1. Det finns 218,9 MNOK kvar i kassan vid kvartalets utgång vilket betyder att Vardia klarar nästan 10 kvartal till i denna ”burn rate”. Men nu är det så att lönsamheten förbättras och ledningen förtydligar att vinsten kommer att komma under ”de sista månaderna under 2014”. När Vardia har lönsamhet på sista raden kommer i princip kassaflödet från löpande verksamheten också att vara positivt och därmed kan man döda diskussionen om hur länge kassan räcker.

Den enda orsaken till en eventuell nyemission är därmed om ledningen vill göra något bra förvärv.

Efter kanonsiffrorna i Q2-rapporten tror jag att vinst någon eller några månader under Q4 är möjligt och att Q1-15 kan visa svarta siffror på sista raden för första gången.

Kassan kommer att räcka och Vardia kommer att vända till lönsamhet under vintern.

Besvikelser? Danmark?

Bjöd rapporten inte på några besvikelser? Nja, det enda som fortfarande ger upphov till vissa tvivel är Danmark. Danmark går trögt men ledningen pekar på att man fortfarande är i en uppstartsfas. Man har varit igång 9-10 månader sedan VD i Danmark började och försäljningen startade under Q2 men har gått trögt med endast en försäljning på 1 miljon i månaden.

Fokus har legat på att bygga upp system och infrastruktur. Fokus har inte varit på försäljning, men nu har man kommit så långt att man ska skifta fokus över till försäljning.

Ledningen var tydliga med att man kommer att fortsätta satsningen på Danmark och att man kommer att lyckas med samma koncept som i Sverige och Norge. I nuläget är man ungefär 40 anställda i Danmark och merparten är försäljare under upplärning som kommer att komma igång under september.

Som jämförande exempel nämnde ledningen ett kontor i Porsgrunn i Norge som har varit igång i 11 månader med försäljning och nu börjar nå full kapacitet. Vi bör alltså få se en stadigt ökande försäljning i Danmark under året, men Vardia måste fortfarande bevisa att deras koncept verkligen fungerar i Danmark.

Dessutom börjar man få till lite mer avtal med partners. Under kvartalet har man tecknat nya avtal med Santander consumer finance och Skruvat.dk och dessutom har man förstärkt avtalet med OK med ett fullständigt försäkringserbjudande, jämfört med att erbjuda endast bilförsäkring som idag.

Satsningen i Danmark fortsätter och försäljningen bör öka på allvar med början ungefär september-oktober.

Partners

En av Vardias stora konkurrensfördelar är försäljning med hjälp av partners. Under kvartalet har framförallt ett stort avtal tecknats, nämligen med bilprovningsfirman Besikta. Besikta kan bli en riktigt bra partner till Vardia. Ungefär 1,3 miljoner kunder besiktar bilen varje år hos Besikta och bland dessa kunder kommer Vardia att kunna köra sina filter för att hitta de attraktivaste kunderna med lägst risk. Dessa kunder kommer sedan att få en försäkringsoffert tillsammans med besiktningsprotokollet.

Vardia är duktiga på att samarbeta med den typ av företag som har kontakt med både kunden och kundens bil. Att erövra bilförsäkringen är steg 1 i att fånga en kund och därefter (eller samtidigt) kan man sälja även lönsammare försäkringar som t.ex. hemförsäkring.

Som vanligt kommer kunderna till Vardias partners att (i det finstilta) acceptera att bli uppringda av försäljare från Vardia, trots att de är medlemmar i Nix-registret.

Vardia har även lyckats få in en del andra partners, men Besikta är den intressantaste och den som kan komma att få störst betydelse. Under hösten kommer för övrigt Mekonomen försäkringar att rullas ut även i Norge.

När en partner väl samarbetar med Vardia skapas en barriär för partnern att samarbeta med ett annat försäkringsbolag. Denna inlåsning blir en konkurrensfördel för Vardia som därmed kan dra nytta av partnerns varumärke och kundkontakt. Samtidigt skapar Vardia ett mervärde för partnern när de kan erbjuda billiga försäkringar till rätt kunder.

Vardia fortsätter att skaffa sig bra samarbetspartners, där Besikta förmodligen var den viktigaste under kvartalet.

Sammanfattning

Vardias Q2-rapport var den viktigaste rapporten hittills och den bekräftade att affärsmodellen (”plocka russinen ur kakan”) verkligen fungerar. Den operativa risken har därmed minskat och det har även kursrisken eftersom nedsidan blir tydligt begränsad av värdet på den högkvalitativa kundportföljen med låg skadeprocent. Förnyelsegraden hålls också mycket hög, över 85 %, vilket driver lönsamhet. Att sälja en ny försäkring är dyrt, men att få en kund att stanna är billigt.

Vardia håller också på att växa i sin kostym och allt pekar på att man kommer nå lönsamhet fram mot årsskiftet. Det råder inga tvivel om att kassan kommer att räcka och den enda risken för nyemission är om ledningen skulle hitta något bra, lagom stort, förvärv.

Satsningen i Danmark fortsätter och kommer sannolikt att visa sig i ökande försäljningssiffror med start september-oktober i höst.

Vardia har också skrivit avtal med nya bra samarbetspartners, där Besikta förmodligen har störst potential med 1,3 miljoner kunder som besiktar bilen varje år.

Aktien handlas trots en mycket övertygande rapport endast till 1,1 x GWP. Det är en rejäl undervärdering givet den höga tillväxten i kombination med att alla nyckeltal pekar åt rätt håll. Den låga skadeprocenten ger ett skydd på nedsidan medan uppsidan finns dels i tillväxten, som man inte betalar ett öre för, och dels i en multipeluppvärdering till 1,5-3,0 x GWP där resten av försäkringsbranschen ligger.

För att tala värdeinvesteringsspråk: priset på Vardias aktie har en stor säkerhetsmarginal till värdet. Köper man Vardia omkring 30 NOK så kan man sova gott om natten. Ovanpå en god nattsömn får man också en rejäl uppsida på köpet. Det är värdeinvestering för mig.

Tack för att du ger en sådan fullödig info om rapporten och från presentation, ovärderligt för oss som inte haft möjlighet att besöka och lusläsa som du!

Jag är lite mer skeptiskt inställd till lönsamhet redan till Q4 (och lite oroad vad som händer om så inte blir fallet – viktigt att ledningen inte lovar för mycket) men vi kan alltid hoppas att de som sköter verksamheten har järnkoll och inte är för optimistiskt lagda. Kanske vet man redan nu att det lossnat rejält i Danmark så att de kan bidra på ett bra sätt redan under Q3.

PS: Vän av ordning vill bara berätta att årtalet 2014 råkat bli 2011 i texten ovan kring när siffrorna blir svarta/blå men det inser nog de flesta :)

Återigen, STORT tack för ett mycket informativt inlägg!

Fam. Oberoende,

Ändrade felet, tack för det! Kul att inlägget gillas! =)

Om lönsamheten inte kommer under Q4 så gör det inget eftersom kassan räcker ytterligare 10 kvartal i den takt man bränner kassan med nu (en takt som minskar). Kommer lönsamheten inte under Q4 så kommer den säkert Q1 2015. Jag har själv trott på Q1-Q2-15 tidigare vilket framgår av några gamla inlägg, men nu har jag fått mina förväntningar överträffade så många gånger att jag vågar tro på Q4. Jag får ta och presentera en prognos framöver också, vid något inspirerat tillfälle!

Lossnat i Danmark har det inte gjort, utan de släpper lös det nya säljgänget i september om jag förstod rätt. Det är även då nytt partneravtal med OK är tänkt att träda i kraft om jag förstod rätt. Vi får se om det lossnar då. Man kan bara hoppas, men eftersom stora delar av kostnaderna är rörliga (provision) är det inte det mest väsentliga utan det bidrar mest på marginalen på kort sikt.

Hoppet lever! Hur mkt pengar har de bränt ungefär sedan start om de börjar uppnå lönsamhet q4?

Ernesto,

Jag skulle gissa att posten ”other equity” som är -163 MNOK vid Q2 är ”balanserat resultat”, så det är väl så mycket som de har bränt ungefär. Till Q4 hinner de väl bränna 10-30 millar till. Sedan är det dags att börja betala tillbaka!

Takk for nok en fin oppdatering, Kenny. Liker svært godt hvordan du følger det spennende selskapet, Vardia, her på bloggen din.

Er enig i mange av dine synspunkter. Vardia ser ut som et solid selskap, noe ledelsen også viser ved å kjøpe aksjer.

Jeg svært god tro på selskapet med langsiktige briller. Men prisingen på kort sikt ser ikke veldig attraktiv ut. I 2016 har selskapet ambisjoner om en ROE på 25%, det vi si at selskapet prises til P/E(2016) på 10. Med andre ord forventer aksjonærene en krafitig økning i ROE etter 2016. Hva er realistisk? Klarer selskapet en ROE på 40% så ender vi på en P/E(2017) på litt over 6.(Gitt at tidligere overskudd gis ut som utbytte) Basert på det finnes det mange andre mer attraktive selskaper.

Jeg er forresten en av de 1% som har sikret meg bilforsikring i Vardia gjennom internett.

”Det som driver Vardias höga kostnader är tillväxten.”

Jag tycker inte dom specificerar detta så tydligt i rapporten. Vad är det precis som ingår och vad väger mest? Ny personal, IT system, försäljningskostnader, etc? Och varför skulle dessa bli så mycket mindre med tiden? Det är ju inte bara Danmark men också Sverige och Norge som inte har blivit lönsamma även om skadeprocenten är så låg för Sverige och Norge.

Sindre,

Jag har inte gjort några allvarliga försök till vinstprognoser utan nöjt mig med att konstatera att det finns stora värden i kundportföljen när skadeprocenten minskar. En kundportfölj med skadeprocent, brutto, omkring 75 % eller lägre är värd minst 1,0 x GWP.

Nu är P/B 2,4. Om eget kapital behålls till 2016 och man når 25 % ROE är värderingen P/B 2,4 på ROE 25 % vilket ger P/E 9,6. Därifrån kommer de att växa vidare.

Jag vet inte om de kommer att nå 25 % ROE så fort, men det stora värdet som jag ser i bolaget ligger i kundportföljen. Orsakerna till att Vardia inte är lönsamt i tillräcklig utsträckning framöver kommer vara tillväxt och återförsäkring, men ju större bolaget blir desto mer kommer man att kunna få ned cost ratio och minska på återförsäkring. Om man inte blir uppköpta först.

Så jag tycker det ser riktigt billigt ut, med ett lite annat angreppssätt än att försöka bedöma framtida vinster i detalj.

—

Michael Sandstrom,

Nej, det är inte tydligt specificerat men det är så det är. Nyförsäljningen senaste tolv månaderna är lika stor som bruttopremieinkomsterna och det är klart att det kostar pengar. Personalkostnaderna är den största posten vilket man kan utläsa i årsredovisningen 2013 men även IT-system och utveckling av dessa kostar en del pengar som fortfarande är stora i förhållande till intäkterna. Ovanpå detta är Danmark under uppstart och bränner pengar.

Kostnaderna kommer inte minska med tiden, men de kommer att minska i förhållande till intäkterna. Bruttokostnadsprocent på under 20 % ska inte vara omöjligt inom säg ett år.

Tack för sammanfattningen!

Vardia har blivit mitt största innehav, känns som Nordens bästa värdecase. Är det någon som har ett bättre case till samma låga risk, så får ni gärna berätta?

Mvh

Noen som kjenner til hvem som er den største eieren (SEB)? Eller hvem den ”aggressive” kjøperen fra Avanza er?

Sindre:

Det är inte nödvändigtvis en stor-köpare, utan väldigt många små. Citatet nedan kommer från deras ”Top 20 shareholders”-sida i senaste rapporten:

”High interest among Swedish investors. There

are over 1.300 shareholders behind the Avanza

nominee account”

Zen,

Tyvärr inget i nuläget ;-)

—

Sindre/David,

Jag känner heller inte till någon större enskild köpare. I nuläget finns det 1400 ägare som äger aktien via Avanza. Det finns också ett hundratal som äger via Nordnet.

Småspararna som har fått upp ögonen för bolaget på bloggar som denna kan säkert ses som ”aggressiva” men det är lätt att bolaget lockar många med den tillväxt som man visar upp :-)

Storägaren som vräker ur sig aktier är heller inte känd, men man får känslan av att det är någon som har garanterat nyemissionen (som hamnade i botten av intervallet) och som nu gör sig av med aktierna till varje pris eftersom de egentligen inte vill äga bolaget.

Först, tack för en kanon sammanställning!

Hur ser du på det här att försäkringsbolag kan styra sina siffror lite genom att större eller mindre avsättningar?

Visst sjunker ration för vardia men har du koll på att de inte har minskat sina avsättningar (relativt) för att få ner den?

Daniel,

Jag bekymrade mig lite över detta efter Q1 då avsättningarna såg låga ut men under Q2 ökade avsättningarna tillbaks till ”normala nivåer”. Avsättningar är svårt då låga avsättningar antingen kan bero på fiffel/försköningar (som slår tillbaks senare) eller på att avsättningarna faktiskt borde vara låga på grund av få och små inträffade skador. Här har ledningens kompetens och erfarenhet en stor roll och personligen lägger jag stor vikt på vad Vardias ledning har varit med om tidigare. Dessutom har de stora aktieinnehav, så incitamenten för fiffel borde saknas. Slutligen finns det myndighetskrav som reglerar minimiavsättningar som man inte kommer undan.

Summa summarum bekymrar jag mig inte, men jag följer avsättningarna och någon gång kommer det ett inlägg kring ämnet. Det vore trevligt att jämföra med något men jag vet inte riktigt något bra jämförelseobjekt. Protector växer men har en helt annan verksamhet. De stora liknar till viss del Vardia, men de är stora och mogna och växer inte. Så varken Protector eller de stora bör göra samma avsättningar och det tror jag inte att de gör heller (åtminstone inte Protector, som jag har koll på).

Har du kollat om det ær några starka ægare i detta bolaget? Alltså folk som æger aktier i stort omfång?

Samuel,

Insiders äger 30 % av bolaget vilket jag ser som både bra och viktigt.

Jag rekommenderar mina gamla inlägg om Vardia och i första hand analysen: https://www.aktiefokus.se/2014/05/analys-av-vardia-insurance-group/

Vardia börjar se riktigt intressant ut! Vilken bevakning du utför av bolaget. Det oroar mig fortfarande att köpa ett bolag på grund av kundstocken/omsättningen/tillväxten, utan att någon avkastning till ägarna finns där ännu. Men det ser definitivt billigt ut baserat på dessa parametrar. Jag undrar ockå hur Sindre ovan gör sina beräkningar, 2017 får vi väl ändå räkna med större EK men att gissa ROE blir nog ganska hopplöst. Ska definitivt överväga Vardia gentemot mitt nuvarande analysobjekt som också försäkrar bilar =) Intressant diskussion om avsättningarna förresten, Admiral sätter medvetet av lite mer än de (och en extern aktuar) tror att de kommer att betala ut, därför har vinsten historiskt bestått av 12% återhämtningar av avsättningar.

Finansnovis,

Ja, speciellt nu när kursen har sjunkit lite så ser det verkligen billigt ut. Värdena finns där även om bolaget går med förlust, även om de förstås måste vända till vinst någon gång – annars är något fel (under början av 2015 ska det nog bli vinst på kvartalsbasis).

Att spå avkastning på EK etc. tycker jag är att överjobba. Man ska kunna se om ett case är bra eller inte utan att räkna ihjäl sig. I Vardias fall har vi ett bolag som värderas till under 1 x GWP och växer med 100 % per år. Skadeprocenten är rimligt låg och sjunkande. Peers värderas till 2-3 x GWP och det är motiverat med en absolutvärdering, inte bara en relativvärdering. Så jag väntar bara på att marknaden ska fatta vinken och uppvärdera bolaget. Det lär hända i takt med att vinsterna rullar in men därefter lär värdena visas upp även i börskursen!

Det verkar inte som Vardia gör överdrivet stora avsättningar, även om så kan vara fallet. Min uppfattning är att de gör minimiavsättningar, vilket är ett branschsnitt. Eftersom Vardia tar in ”premiumkunder” borde avsättningarna i själva verket kunna vara lägre vilket är ytterligare en intressant aspekt.

Jag är mer bekväm med Norden än med UK men väntar med intresse på din analys av Admiral (hette de väl?). :-) Konservativa avsättningar skadar inte. Protector gör förresten också rätt stora återvinningar, har jag för mig.