Häromdagen släppte Vardia sin Q3-rapport. Egentligen skulle jag inte behöva skriva detta inlägg då Q3-rapporten bara bekräftade mycket av det jag redan har sagt, men det kan ändå vara värt att plita ned några rader.

![]()

Q3-rapporten bekräftar caset än en gång

Efter förra kvartalsrapporten skrev jag ett inlägg med titeln ”Vardias Q2-rapport bekräftar affärsmodellen och minskar både nedsidan och risken i aktien”. Det som har hänt sedan dess är att börskursen har gått ned 3 NOK medan värdet på bolaget har gått upp minst 4-5 NOK samtidigt som all tillgänglig information ytterligare har bekräftat själva caset. Nästan för bra för att vara sant.

Först och främst kan det vara lämpligt att utvärdera mot mina förväntningar inför rapporten som jag skrev om här.

Förväntning

Skadeprocent brutto < 77 %.

Utfall

Skadeprocent brutto: 81 %.

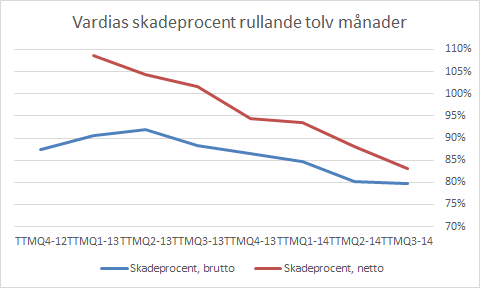

Här missade Vardia alltså mina förväntningar som baserades på en jämförelse med peers. I rapporten nämner Vardia en stor skada på en kommersiell fastighet som påverkade skadeutbetalningarna med 15 MNOK vilket motsvarar 6 %-enheter på skadeprocenten, så utan den skadan hade man istället slagit både peers och mina förväntningar och dessutom kommit under 100 % totalkostnadsprocent brutto.

Skadeutfallet varierar vilket gör det vanskligt att se på enskilda kvartal för försäkringsbolag. Att se på löpande tolv månader (TTM) är betydligt mer relevant. Då ser bilden ut på följande vis:

Skadeprocenten är på väg ned. Det är den förväntade utvecklingen ett tag till eftersom kundportföljen fortfarande är omogen, vilket jag skrev om redan i analysen i våras.

Förväntning

Driftskostnadsprocent brutto < 28 %

Utfall

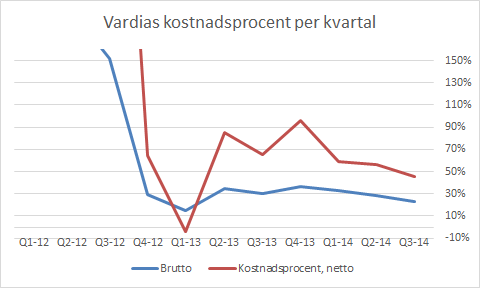

Driftskostnadsprocent brutto: 22,9 %

Trots att man har anställt drygt 10 % ny personal i Danmark som sakta ökar sin försäljning så minskar man kraftigt kostnaderna i förhållande till intäkterna! 23 % är fortfarande en hög kostnadsnivå jämfört med konkurrenter i Sverige, men det är (utan att överdriva) en helt otrolig siffra för ett försäkringsbolag som växer med 100 % per år.

Ledningen framhäver att kostnadsnivån kommer att vara fortsatt hög kommande år, omkring 20 %. Jag har svårt att tänka mig det om man inte ökar takten ytterligare med investeringar och försäljningstillväxt. I nuvarande försäljningstakt kommer Vardia att tredubbla intäkterna inom några år praktiskt taget utan att dra på sig nya kostnader. Det betyder att man går mot en mycket låg kostnadsnivå framöver. Här har de stora försäkringsbolagen problem då de sitter fast i ineffektiva organisationer samt gamla och många IT-system.

En figur över driftkostnadsprocenten per kvartal visas nedan. Till skillnad från skadeprocenten går det bra att se per kvartal här eftersom driftskostnaderna inte fluktuerar på samma sätt som skadorna.

För den oinsatte kan det se ut som att driftskostnadsprocenten svajar upp och ned, men de mycket höga kostnaderna innan Q1-14 berodde på en extrem tillväxt utan motsvarande intäkter. Det läget finns inte längre utan utvecklingen framöver kan man skönja från Q1-14 och framåt.

GWP fortsätter att växa

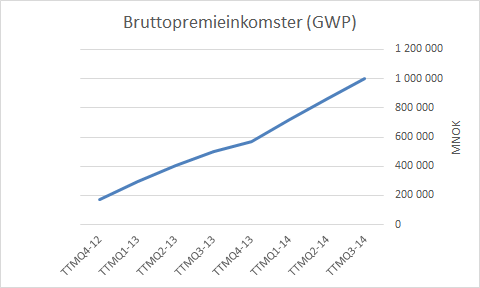

Vardias försäljning går bra och bruttopremieinkomsterna (GWP) uppgick vid Q3 till nästan prick en miljard NOK de senaste tolv månaderna. Figuren nedan visar GWP-utvecklingen över tid.

Man kan se att ökningstakten ökade ungefär vid Q4-13. GWP har det senaste året vuxit med ungefär 140 MNOK i kvartalet. Nu har man även försäljning i Danmark som snart börjar bidra väsentligt så åt oss anta att den fortsatta ökningstakten av GWP blir 150 MNOK i kvartalet. Då kommer GWP vid slutet av året att vara 1150 MNOK. I slutet av 2015 kommer GWP vara 1750 NOK och i slutet av 2016 kommer GWP att vara 2350 MNOK. Inte riktigt de tre miljarderna som Vardias ledning har som målsättning, men detta är bara ett enkelt räkneexempel.

Jag har sedan länge hävdat att ett försäkringsbolag är värt minst 1,0 x GWP under förutsättning att skadeprocenten, brutto, är rimligt låg. 1,0 x GWP är en konservativ bedömning då jämförbara konkurrenter värderas till 2-3 x GWP. Vid ett börsvärde på 880 MNOK (börskurs 27,3 NOK) är Vardia därmed undervärderat även om man inte räknar med någon tillväxt då P/GWP är 0,88. 1,0 x GWP motsvarar en börskurs på 31 NOK.

Det är dock fånigt att bortse från tillväxten. GWP växer faktiskt med 150 MNOK i kvartalet, eller 4,7 NOK per aktie. Om ett år kommer Vardia därmed att vara värt 18-20 NOK mer än i nuläget, alltså ungefär 50 NOK. Marknaden håller dock inte med mig om detta men som värdeinvesterare är det viktigt att skilja på pris och värde. Pris är vad du betalar och värde är vad du får. Förr eller senare rättar priset in sig efter värdet och även om det tar fem år för Vardia att värderas upp till 2 x GWP som sina konkurrenter vid ett GWP som är tre gånger större än idag så kommer man som investerare att få en fin avkastning.

Det som troligtvis krävs för att Vardia ska värderas till 2-3 x GWP är att de har samma lönsamhet som sina konkurrenter med minskad återförsäkring. Detta kan ske på två sätt:

- Fortsatt tillväxt och successivt minskad återförsäkring

- Uppköp

Tillväxt sker just nu och uppköp blir troligtvis mer och mer sannolikt ju större bolaget blir. Tiden jobbar för oss aktieägare.

Apropå återförsäkring så är det förmodligen den enskilt största faktorn som kan stjälpa Vardia. Bolaget skickar 75 % av alla premier vidare till kvotåterförsäkring för att skydda kapital och skulle man inte lyckas få nya återförsäkringsavtal om två år till rimliga villkor i kombination med att skadeutfallet blir högt där efter så skulle man drabbas av problem. Det är många om och men som ska inträffa och vid senaste förnyelsen av återförsäkringsavtal fick man förbättrade villkor, så det finns inga större skäl till att bekymra sig över något sådant.

Smått och gott

I övrigt rullar allting på enligt plan.

- Man har under kvartalet ordnat ytterligare några nya partners samt öppnat ett kontor i Ålborg i Danmark. Orsaken till att fler partners är viktiga är dels att Vardia kan sälja under deras varumärke och dels att de får en större potentiell kundmassa att leta lågriskkunder från.

- Vardia hanterar inte sina skador själva, utan det sköter Crawford. Från och med årsskiftet kommer skadehanteringen att skötas av inhyrd Crawford-personal på Vardias kontor. Istället för att Vardia betalar per skada eller timme som i nuläget (rörlig kostnad) kommer de att betala en fast kostnad vilket är gynnsamt och skapar möjlighet till stordriftsfördelar.

- Ledningen håller på att räkna på nya finansiella mål fram till 2018 som lär presenteras under nästa år.

Avslutningsvis

Jag hade inte behövt skriva det här inlägget, för det har inte hänt mycket nytt förutom att Vardia utvecklas precis på det viset som jag skrev i min analys från i våras. Det finns nu inte längre några tvivel om att bolaget följer plan. Man har inte kört i diket, utan kommer att visa vinst troligtvis under Q4-14 eller Q1-15, men jag tycker inte det är så intressant om det blir någon miljon hit eller dit på ena eller andra sidan av nollan (vissa som jag diskuterar med verkar fixerade vid detta), utan det intressanta är att bolaget fortsätter att utvecklas åt rätt håll. För tillfället pekar alla parametrar åt rätt håll om man ser över tid (och inte ser på enstaka fluktuationer på kvartalsbasis).

Även ägamintid skrev om detta:

- Försäljning upp

- Loss ratio ner

- Cost ratio ner

- Combined ratio ner

Det är nästan så odramatiskt som det låter, men det är precis så man vill att utvecklingen ska se ut i ett bolag.

Investerar man i Vardia måste man vara långsiktig. Långsiktighet är den största edge man kan ha mot marknaden som privatinvesterare. P/E på 2016 års prognostiserade vinst (om man roas av sådant) kommer nämligen knappast vara något fynd och inte heller ser bolaget ut som något fynd om man ser till price-to-book. Men värdet på bolaget är minst 1,0 x GWP givet att skadeprocenten är rimligt låg (vilket den är) och det kommer den långsiktiga ägaren att få ta del av.

Missa förresten inte den presentation som Vardia Sveriges VD Andreas Önstorp höll för Avanza, (med lite assistans från koncern-VD Ivar S. Williksen i början).

Hej,

magkänslan är neutral till detta bolag, för mig brukar det vara en väldigt bra känsla när det kommer till aktier, allt är som det ska och bättre. Kan bara instämma med det du säger, på sikt bådar det gott.

Är däremot lite nyfiken på hur du ser på posco? Känns oroligt för tillfället.

Visst ska man vara långsiktig men timing är också en viktig faktor. Aktien introducerades på 30 Nkr ok med rabatt för vissa för att kunna placera den men sedan har det varit kräftgång när börsen gått bra i övrigt. Frågan är om det är så bråttom in i aktien vinsterna om det blir några lär bli små nästa år. P/s-tal i all ära men det är vinster och gärna utdelningar marknaden vill se innan man värderar upp aktien. Lycka till…

Anonym,

Magkänsla försöker jag lämna utanför så gott det går, för när den är som sämst kan det vara det bästa läget att köpa och vice versa. Men det är klart att det inte går att koppla bort.

Posco, tja, det tuggar väl på för dem. Det kommer nog att ta ett tag innan de kommer upp i lönsamhet men även om det tar 5, 7 eller 10 år så blir den okej investering. Jag har ägt dem i ett drygt år nu och fått drygt 10 % avkastning plus e liten utdelning vilket är OK än så länge.

—

Ålasture,

Nej, jag håller inte med dig, det är en mer kortsiktig syn än vad jag har. Tajming är oviktigt på fem års sikt. 30 NOK med 10 % rabatt i våras var ett OK pris och 27 NOK idag är ett fynd.

”P/S-tal i all ära” tror jag visar marknadens syn. Marknaden verkar inte inse att GWP med en låg skadeprocent är ett värde som inte speglas i balansräkningen. Skulle GWP finnas med på balansräkningen till en värdering av framtida kassaflöden skulle vi se ett P/B-tal under 1. Antingen håller man med marknaden och får samma avkastning som marknaden eller så identifierar man de fall där marknaden har fel. Det är upp till var och en att avgöra och min ståndpunkt är tydlig och tiden utvisar vem som har rätt. Om det är vinsten som spelar roll för marknaden så får vi se efter Q4 eller Q1 om aktien börjar röra sig. Jag har ingen aning.

Tack för sammanfattningen!

Det verkar rulla på fint:-)

Om man ska gissa omsättningsmålet för 2018, vad tror du?

Runt 4000 till 4500 miljoner NOK?

Mvh

Zen,

Ledningen håller ju fast vid 3-miljardersmålet vilket kanske är möjligt med prishöjningar och bibehållen hög försäljning. Om de fixar det är väl 50 % ökning igen till 4,5 miljarder säkert något att sikta på. Det blir svårare att växa ju större man blir eftersom det blir fler kunder som lämnar som man måste kompensera för så ytterligare dubblingar lär ta mycket längre tid!

Hej och tack för en bra sammanfattning av en mycket stabil och väntad Q3-rapport!

Angående 15-miljonersskadan, var ser du att den inte var återförsäkrad? Kunde inte hitta något om det i rapporten i alla fall och ser man på siffrorna tycker jag den verkar återförsäkrad. Det är ju bara Gross Loss Ratio som stigit i perioden, LR for own acc är ner till ca 74% (från ca 77%).

När det gäller långsiktighet och aktiens värdering framöver är jag inte så säker på att en uppvärdering kommer dröja så länge (håller dock med dig om att det spelar mindre roll när den kommer om man är långsiktig). Det kommer inte bli några större vinster kommande år nej, men vinst finns det alla möjligheter att det blir. Och om ett företag bara visar vinst brukar marknaden kunna köpa rätt höga p/e-värderingar etc i ett bolag med så extrem tillväxt som Vardia lär ha kommande år.

Jag tycker det ska bli intressant att se hur marknaden reagerar och aktien utvecklas efter kommande två rapporter. GWP kommer ju nu börja påverkas av den rejäla ökningen man hade i Q1 i år och dessutom av den fina nyförsäljningen. Kvartalssiffran för GWP kommer ligga på en helt annan nivå i tex Q1 2015 än nu i Q3, ska bli intressant att se om aktiekursen påverkas av det.

//Stefan

Stefan,

Jag tänkte nog bara att den inte var återförsäkrad eftersom man tog upp den i rapporten. Ändrade lite i texten, för det står ingenstans att den inte skulle vara det.

Precis, marknaden blickar framåt och när marknaden inser att 1) vinsten kommer och 2) vinsten växer kraftigt så borde P/E-talet kunna bli rimligt högt. Åtminstone borde bolaget kunna få en tillväxtvärdering. Det ska bli väldigt intressant att se hur lång tid det tar för marknaden att förstå.

Förnyelser av gamla premier (inklusive prishöjning) i kombination med nyförsäljning kommer att göra susen och kanske få tillväxttakten att öka ytterligare vid Q1-2015.

För mig personligen gör det inte så mkt om aktiekursen rör sig eller inte på kort sikt. Om den inte rör sig kanske jag stoppar in ytterligare lite i Vardia men annars blir det fint att resan uppåt börjar. Om man ska göra förvärv med aktier (vilket inte är orimligt, för man är på jakt efter förvärv) vore det bra att kursen börjar röra sig uppåt snart.

Ja den kraftiga ökning i GWP som kom i Q4-13 och Q1-14 kommer ju få ny effekt nu när det blir dags att förnya dessa försäkringar. Jag har svårt att se att GWP i Q1 2015 inte ligger en bra bit över 400 mnok.

Vad tror (eller vet) du om prishöjningar, blir det årliga prishöjningar redan nu eller avvaktar man med det under den värsta tillväxtfasen?

//Stefan

Stefan,

Jag vet att Vardia höjer priserna precis som andra försäkringsbolag och försöker hitta en smärtgräns och lägga sig under den. Det finns ett naturligt kundtapp även om man inte höjer priser så de söker lagom prishöjningar.

Ok Zen där får ja ge dig rätt GWP runt 0,6-0,7 kan Vardia vara värt nu utan så mycket i ladorna och röda siffror. Sedan en liten bonus på det för sin höga tillväxt som dock verkar stagnera av den senaste månadsrapporteringen att döma vi får se om det var tillfälligt. Ja då är väl Vardia ganska rätt värderat idag.

Jag tycker det är fel som vissa att jämföra med vinstgivande bolag med massor sparat i ladorna som man ge ut i höga utdelningar men här kommer vi sanningen närmare. Jag tycker inte det finns någon brådska in i aktien som sagt den kommer nog att ligga och skvalpa kring 30 nästa år minst och sedan är det beroende på utvecklingen i bolaget. Det finns bättre case nu helt enkelt.

Ålasture, det du missar är att tillväxten inte stagnerar för att nyförsäljningen ”bara” ligger på samma nivå som månaden innan…det räcker med nyförsäljning på nuvarande nivå för att Vardia ska visa finfin tillväxt under flera år och även om Vardia bara ska värderas till 0,7*GWP skulle det innebära en rejäl uppvärdering sett till vad GWP kommer ligga på under 2015.

Jag tyckte jag hörde på presentationen att de inte förväntar sig öka driftkostnaderna så mycket framöver utan kommer ligga kvar på samma nivå. Jag är ganska säker på att cost ratio kommer sjunka rejält under 2015. En dold ”reserv” i Vardia är dessutom deras investeringar där jag inom några år räknar med en mycket stor uppsida när de sätter floaen i arbete. Kan de nå 3 % årligen istället för under 1 % så kommer det bli goda pengar även på investeringsportföljen. Det ser bra ut och 2015 blir ett väldigt spännande år!

ägamintid,

Javisst, någonting bättre än cash skulle de kunna ha pengarna i och då blir det skjuts på vinsten!

Det är roande hur man kan läsa en sådan här blogg men ändå vara så väsensskild i sitt tänkande från hur jag tänker. Första 2 posterna. Tänk om, tänk rätt.

Själv är jag inte ägare i vardia men det känns som att man bör sätta sig ner och titta över bolaget på allvar.

Till Ålasture, nu var det ju på Ägamintids blogg jag hade svarat på din kommentar angående betydelsen av GWP eller P/s-tal;-) Får klistrar in svaret här med:

Marknaden vill säkert ha höga vinster och stora utdelningar. Dock är det så i försäkringsbranschen att ”P/s-tal” eller GWP har ett värde i sig. Eftersom det bakom dessa tal finns massor av kunder.

Just nu förvärvas små bolag (eller portföljer; 100 miljonersklassen) utan framtid, med svaga varumärken samt utan eller med låg vinst, för GWP runt 0,6-0,7 av de stora bolagen. Anledningen är att de på så vis får tillgång till kunderna för en billig peng (det kostar även att växa organiskt).

Dvs golvet för Vardias värdering borde ligga omkring GWP 0,6-0,7. Snart är vi där!

Mvh

Haha förlåt, men jag kunde inte låta bli att tänka på Sverigedemokraterna när du skrev ”men detta är bara ett enkelt räkneexempel”. Men lite mer allvarligt; tror du att ledningen kommer att fortsätta att öka säljstyrkan under 2015? För de verkade ju ganska nöjda med antalet anställda just nu. Men samtidigt verkar det vara det som krävs för att man ska nå målet 2016.

Utvecklingen ser mer än tillfredsställande ut! Fantastiskt litet bolag det här, mycket intressant att följa.

Ang. Ålastures kommentar där ovan, så gör det inte mig något om kursen står helt stilla fram till 2020 för att sedan 6-dubblas. Det bjuder bara på massa fina köptillfällen och ger mig större slagsida när uppvärderingen väl sker. Så länge fundamenta fortsätter att utvecklas fint så är det ingen vits i att spekulera i lägre inköpspriser, så länge dagens pris uppfyller mina kriterier =)

När det gäller nya mål inför 2018 är det väl rimligt att hoppas på lite mer fokus på lönsamheten. De har ju haft mål för detta redan nu, men GWP har ändå framstått som huvudmålet. Visst är fortsatt tillväxt bra och viktigt, men ännu viktigare är det att man börjar realisera åtminstone en del av den potentiella/underliggande lönsamheten i portföljen. Frågan är också hur länge de kan fortsätta växa utan att börja tumma på sin selekteringsstrategi – visserligen finns medelsvenssons i överflöde, men de stora drakarna lär väl börja kontra Vardias priser förr eller senare.

Ang. Ålastures kommentar nr. 2; om Vardia är värt P/GWP 0.7 idag + til

Haha förlåt, men jag kunde inte låta bli att tänka på Sverigedemokraterna när du skrev ”men detta är bara ett enkelt räkneexempel”. Men lite mer allvarligt; tror du att ledningen kommer att fortsätta att öka säljstyrkan under 2015? För de verkade ju ganska nöjda med antalet anställda just nu. Men samtidigt verkar det vara det som krävs för att man ska nå målet 2016.

Utvecklingen ser mer än tillfredsställande ut! Fantastiskt litet bolag det här, mycket intressant att följa.

Ang. Ålastures kommentar där ovan, så gör det inte mig något om kursen står helt stilla fram till 2020 för att sedan 6-dubblas. Det bjuder bara på massa fina köptillfällen och ger mig större slagsida när uppvärderingen väl sker. Så länge fundamenta fortsätter att utvecklas fint så är det ingen vits i att spekulera i lägre inköpspriser, så länge dagens pris uppfyller mina kriterier =)

När det gäller nya mål inför 2018 är det väl rimligt att hoppas på lite mer fokus på lönsamheten. De har ju haft mål för detta redan nu, men GWP har ändå framstått som huvudmålet. Visst är fortsatt tillväxt bra och viktigt, men ännu viktigare är det att man börjar realisera åtminstone en del av den potentiella/underliggande lönsamheten i portföljen. Frågan är också hur länge de kan fortsätta växa utan att börja tumma på sin selekteringsstrategi – visserligen finns medelsvenssons i överflöde, men de stora drakarna lär väl börja kontra Vardias priser förr eller senare.

Ang. Ålastures kommentar nr. 2; om Vardia är värt P/GWP 0.7 idag + tillväxt, så blir ju avkastningen (minus en kort period där GWP växer, tills värderingen blir P/GWP 0.7) detsamma som tillväxten i GWP. I dagsläget runt 100% i årstakt alltså. Självklart kommer det att gå ned framöver, men man kommer att växa kraftigt åtminstone de närmsta två åren.

Vi kan ju hoppas på en lite mer rationell investeringshantering framöver ja. Jag uppskattar att de inte fokuserar på detta nu, men i slutet av 2015 kanske? Det ger ju en viss uppsida i intjäningen om inte annat.

Emil,

Ja, det är en sak att snabbt avfärda ett bolag för att man hittar orsaker till att sålla bort det men det är något helt annat att gå ut och ta ställning emot ett bolag.

—

Finansnovis,

Hehe, det var inte meningen att referera till några politiska partier någonstans ;-)

Angående Ålasture (även känd som Sigge Portfölj/WBuffe/Sverre/Lars/Kurt Svensson/Curt G Östlund/H Börjesson – en man med många olika identiteter) så kan man ha olika strategier. Precis som du så tror jag mig inte kunna identifiera slutet på raksträckan innan uppförsbacken börjar. Det kanske finns bättre köplägen framöver, kanske inte. Kanske står aktien i 20 NOK om ett år, kanske i 90. Jag har ingen aning. Det enda jag vet är att allt under 30 NOK är ett vrakpris om inte Vardia kör i diket totalt.

Angående att 0,6 x GWP skulle vara motiverat så skakar jag bara på huvudet när peers i sådana fall värderas 4-5 x högre. Men även här gör alla sin egen bedömning. Tror man att Vardia skulle kunna bli utköpta för 0,6 x GWP så bör man hålla sig borta. Om 0,6 x är maximal nedsida så är det ett riktigt bra case när uppsidan är 2-3 x GWP. Och tillväxt på det.

Orosmomentet är som du säger de andra bolagens svar. Men jag är inte säker på att de gör allt för mycket än så länge. Vardia har 1 % av marknaden och har därmed tagit några delar av en procent av varje aktör som har kvar sina bestånd som de kan höja priserna på. Så befintliga aktörers GWP lider inte än så länge. Kollar man i Norge så har mindre aktörer gått från 5 % till 20 % eller nåt i den stilen (kolla inlägget för exakt rätt siffror) på drygt fem år utan att de stora aktörernas GWP har minskat.

Investeringarna tar de säkert tag i tids nog, när tillväxten har lugnat ned sig. Om ett år är läget helt annorlunda mot idag.

Precis. Investeringarna är och ska inte vara huvudfokus nu, och i en sån här fas är riskerna så höga att jag uppskattar att de bara slänger in pengarna på banken och fokuserar på kärnverksamheten.

Det är roligt att göra räkneövningar med Vardia. Om de växer GWP/kundportföljen till 3,4,5 eller 6 miljarder år 2020, så är de då värda:

P/GWP 1 – 3, 4, 5 eller 6 miljarder

P/GWP 2 – 6. 8, 10 eller 12 miljarder

Om man räknar med att börsvärdet idag är 1 miljard (i själva verket är det strax under 900 miljoner), så bli den årliga avkastningen fram tills 2020 (jag räknar på 5 år här; så egentligen fram tills 24/11 2019):

P/GWP 1 – 24,6%, 32%, 38% eller 43%

P/GWP 2 – 43%, 51%, 58,5% eller 64%

Om Vardia bara klarar att växa till 2 miljarder – detta borde nås 2015, men i ett negativt scenario borde 2 miljarders GWP åtminstone ha nåtts 2020 – och köps upp till P/GWP 1 så blir avkastningen ändå 15% om året!! Detta borde illustrera hur dåligt det måste gå om investeringen ska bli riktigt dålig!

Nu är ju sådana här räkneövningar ganska dåligt förankrade i verkligheten, det är mycket som kan hända. Men det är ändå illustrativt för upp- och nedsidan.

Finansnovis,

Den räkneövningen har jag också roat mig med och vad man kan konstatera är att caset då kokar ned till en enda nyckelfaktor: skadeprocenten. Om bara den hålls rimligt låg så är nedsidan otroligt begränsad och uppsidan enorm! Om skadeprocenten havererar spelar GWP nästan ingen roll.

Det har du rätt i Kenny, och utvecklingen där ser lovande ut, men det är såklart ett riskmoment. Vi kan ju redan skönja att om skadeprocenten fortsätter att falla på plats kommer Vardia att kunna bli ett mycket lönsamt försäkringsbolag – kostnadsprocenten är definitivt överkomlig med tanke på verksamhetens nuvarande läge!

Som du säkert förstår har Vardia redan tagit plats i portföljen, en liten post innan rapporten och en till efter, så har 8-9% av portföljen i Vardia just nu. Letar möjligheter för att öka den andelen.

Jag förstår att du inte kunde låta bli till slut ;-)

Läget nu efter Q3 är på sätt och vis ett helt annat än när jag skrev analysen efter Q1. Så mycket har bekräftats och allt går åt rätt håll utan att det har speglats i börskursen. Risken är mycket lägre nu än innan.

Skadeprocenten för egen räkning fortsatte ned även på kvartalsbasis vilket tyder på att den stora skadan som det talas om i rapporten verkligen var återförsäkrad vilket är trevligt för Vardia. Det betyder också att portföljen generellt sett fortsätter att ha en sjunkande skadeprocent inte bara om man ser till löpande tolv månader.

Kostnadsprocenten är imponerande. Ställer man upp olika försäkringsbolag och jämför kostnader och tillväxttakt så förstår man att Vardias overhead är minimal jämfört med andra bolag. Det är försäljningen som kostar och nästan inget mer. De stora jättarna har så mycket effektiviseringspotential som de kanske måste börja ta tag i de närmaste årtiondena ;)

Det var samma med Protector; jag läste metervis om försäkringsbranschen innan jag vågade ge mig in. Med Vardia hade det mer att göra med att Vardia ”kändes” som något som gick emot allt jag trodde på – långsiktighet, lönsamhet, vinst/pos. kassaflöde och så vidare. Det krävs verkligen branschkännedom och djup förståelse av ett företag för att göra en sån här investering! Och särskilt för att övertyga mig själv om att detta faktiskt är en värdeinvestering. Just IPOn avskräckade mig nog mest egentligen.

Men när det kommer till Vardia hade jag ovärderlig hjälp; utan dina inlägg hade jag inte investerat i Vardia, punkt. Dina skriverier utgör nog 80% av beslutsunderlaget (och mängden, hehe), medans Vardias egna rapporter etc. står för resten.

Hoppas då att min knuff gör att vi kan göra high hive om fem år istället för att jag blir jagad utför ett stup ;-)

Det jag har lärt mig är att man visserligen i många fall gör rätt i att avfärda bolag fort för att snabbt gå vidare till nästa, men då missar man också en del intressant. Utan att gräva djupare ser Vardia riktigt risigt ut. Nyemissioner, ingen vinst, starkt växande omsättning utan att marginalerna blir nämnvärt bättre, kort historik etc. etc. Även om man orkar öppna rapporter så ser man att kostnadsprocent och skadeprocent är sämre än branschen. Det ser risigt ut om man inte förstår, helt enkelt.

Själv slits jag i en inre kamp mellan diversifiering och fokusering. Jag vill diversifiera mer (och har tagit in lite diversifiering) men har svårt för mig själv att köpa bolag som jag tror ger kanske 15 % per år när Vardia troligtvis kommer ge så mycket mer. Svårt, det här med aktier :-)

Jag tar ansvar för mina egna misstag, ingen fara! Hade varit kul att skåla i champagne, eller kanske en mackmyra – om inte S&U har likviderat de vid det laget, då får vi betala överpris för skiten! :D

De där mentala modellerna man har i huvudet är väldigt nyttiga, men man måste utmana dem ibland om man ska förbättra sig som investerare :)

Jag har samma problem som dig, fast annorlunda. Funderar på att sälja SJR, men det tar emot – de har genererat en årlig avkastning exklusive utdelningar på 20%, och P/E-talet är ungefär detsamma idag som när jag köpte. De uppvisar kvalitet. Men Vardia är så mycket mer attraktivt, och dessutom har SJR bara 6% av portföljen och är därför lite för litet för att vara med.

Dessutom sitter jag i funderingar på att byta ut Atlas med Admiral, men det tar också emot eftersom det känns kortsiktigt. Problemet är att Atlas idag handlas till nästan bokvärdet utan att fundamenta har förbättrats något särskilt. Jag har fått en avkastning på 36% på någon månad, och Admiral har under samma tidsperiod gått ned något i pris. Atlas närmaste framtid ser dock ljus ut, men på lång sikt är Admiral ett mycket bättre företag att äga. Vi får se vad som händer =)

Du får helt enkelt följa dina uppsatta regler! Förstår att det är svårt. Men jag tycker nog snarare att du ska ändra reglerna än att göra ett undantag med Vardia; det gäller ju att vara konsekvent.

Många investerare underskattar värdet i en riktigt bra ide – Buffett och Munger har ju lyft fram detta länge. Om man hittar ett par Vardia och Protector vart tionde år så ska man nog vara nöjd, och då gäller det också att vara opportunistisk och våga satsa tungt :)

Härligt! Kanske får köpa en brukswhisky i förebyggande syfte?

Det låter som att det kan vara säljläge i Atlas. 36 % på en månad är inte fy skam. Du kanske ska bli trader istället? Om den närmaste framtiden ser ljus ut kanske det är det som marknaden diskonterar.

Mina uppsatta regler har alltid hanterats mer som målsättningar än något som jag har följt, vilket är ett dilemma. Visst är det bra att gå in riktigt tungt i bra case men om man gör felbedömningar så kan det bli katastrof. Undantag känns inte heller bra, som du säger.

Buffett och Munger i all ära, men jag tror inte att jag är Buffett eller Munger, även om tonläget ibland höjs lite grann ;-) Det stämmer att man inte hittar såna här case allt för ofta, men samtidigt finns det ganska många hyggliga bolag där ute varav jag har plockat på mig ett gäng på sistone. Jag är kluven och får sova på saken ännu en natt =)

Nu börjar jag i alla fall jobba igen i januari-februari nån gång vilket blir första gången på 3+ år som vi kommer ha två inkomster här hemma, så då kommer inflödet att öka vilket gör det lättare på många sätt. Då får vi se hur jag gör!

Vi får väl boka in årsstämman i Oslo våren 2019 så tar jag med mig Mackmyran ;-)

Årsstämman låter definitivt som en plan, en riktig segerwhisky får det bli! Det låter mycket trevligt =)

Ja Atlas-innehavet ska utvärderas, men det finns fortsatt stor uppsida när marknaden vänder. Måste ju kapitaloptimera så att säga, har inga inflöden direkt även om det lockar att skjuta in lite i Vardia just nu =)

Haha ja trader vore något. Det är faktiskt lätt att man blir sån där i uppgångstider, börjar sälja och köpa i tid och otid. Det gäller att hålla sig i kragen :)

Jodå, det är viktigt att dela upp portföljen lite men det har du ju också gjort. Om jag inte har fattat det fel så har du börjat köpa en viss dansk industrigrossist också?!

När det gäller Buffett/Munger så ska man såklart inte jämföra sig med dom utan utfå från sina egna förutsättningar, men de har ganska många värdefulla koncept/sätt att tänka på, och det att en eller ett par riktigt bra investeringar kan (och bör) spela en enorm roll för avkastningen är ett sådant koncept, tycker jag. Har man ett riktigt bra case som man är övertygad om, där nedsidan är begränsad, så bör man satsa tungt. Jag är väldigt glad att jag vågade satsa tungt i Protector för ett tag sen – idag är innehavet 25% av portföljen och vid inköp hade jag nog runt 20-25% av portföljen i Protector också, det var den största positionen jag någonsin tagit iallafall.

På senare tid har jag så smått påbörjat en ökad diversifiering. Jag hade väl 60 % Protector+Vardia ett tag men har hyvlat ned till under 50 %, framförallt genom att hyvla på Protector som jag ser mindre potential i än Vardia härifrån och framåt. Har även hyvlat mycket på Lollands bank och lite på Nordjyske bank.

Jag har också diversifierat genom att ta in småposter, ungefär net-nets-storlek av diverse bolag med låga P/B-tal som jag tycker ser attraktiva ut. A&O Johansen är ett bolag, BankNordik ett annat som har fått göra comeback i portföljen då det ser alldeles för billigt ut. Net-nets och den typen av bolag, ”deep value” om man så vill är uppe i nästan 20 % av portföljen nu så det är nästan som Vardia-innehavet ;-) Jag är kluven. 20-25 % är ganska mycket det med men tänk vad vackert det skulle vara att gå in med 50 % á la Buffett och slå en homerun. Och tänk vad jobbigt om det blir snedträff.

Intressant att få höra lite om din portföljallokering, stora förändringar hos dig också alltså :) Hyvlade själv lite på Nordjyske när de annonserade fusionen. Trevligt med deep-value delen, kör du samma innehavsstorlek som för net-netsen där eller lite större?

Stora och stora förändringar, ja ganska stora :) Lollands bank skrev jag ju om – där har caset försämrats och då är det motiverat att minska tycker jag. Det finns många andra danska banker som är intressanta så jag har tagit in några till istället för att ha alla ägg i Nordjyske och Lollands.

Jag vill å ena sidan få mer diversifiering men å andra sidan kan jag som sagt inte släppa tanken på att gå in riktigt tungt i de allra bästa casen. En mellanväg kanske är det enda rätta för mig. Jag klurar på detta och drömmer om det på nätterna. Nej, det sista var inte sant förresten ;-)

Jag har valt att ta samma storlek på deep value-case som de positioner jag kommer att ta i net-nets framöver (jag har tagit ännu mindre positioner i net-nets hittills men framöver ska jag stega upp). Ungefär 1-1,5 % per innehav har det blivit och ungefär det dubbla i de bolag som jag bedömer har lite mer kvalitet. Jag ställer lite hårdare krav på P/B-bolagen än på net-netsen eftersom priset är högre. P/B-tangible max 0,75 och F-score i princip 8-9 eller kvalitativ bedömning som ser bra ut. I övrigt ungefär samma syn på dessa bolag som på net-nets.

Ja, på Nordjylland verkar det ta tid innan det blir bättre tider för bönderna – hoppas det kommer snart, för allas skull. Sedan har vi balansräkningen – där finns också en stor uppsida, i form av konsolidering med andra banker, utd./återköp. Men frågan är hur mycket tålamod man ska ha. Mitt nuvarande innehav ligger kvar, men jag ångrar ändå inte avhyvlingen =)

Ja, på Nordjylland verkar det ta tid innan det blir bättre tider för bönderna – hoppas det kommer snart, för allas skull. Sedan har vi balansräkningen – där finns också en stor uppsida, i form av konsolidering med andra banker, utd./återköp. Men frågan är hur mycket tålamod man ska ha. Mitt nuvarande innehav ligger kvar, men jag ångrar ändå inte avhyvlingen =)

Jag tycker du bör satsa på en relativt fokuserad kvalitetsportfölj och en diversifierad deep-value portfölj :) Men det är ju lätt att säga och svårare att implementera på ett balanserat sätt. Posco är väl något mellanting till exempel, vilken vikt ska ett mellanting få? Och så vidare.

Jag ser också något sådant framför mig. Deep value ser jag ju som en enhet även om det känns konstigt att ha innehav som är 1 % samtidigt som man sitter på innehav som tar 25 % av portföljen. Men lägger man 25 ggr mer tid på det stora innehavet så kanske det jämnar ut risken och jag har lagt betydligt mer än så på mina stora än på de små.

Posco blir en slamkrypare. Å ena sidan tilltalas jag av tio innehav som tar 10 % var men å andra sidan tilltalar det mig också att ta dubbla eller trippla positioner i de bolag som är av högre kvalitet än gemene deep value-bolag. Posco kanske förtjänar en trippel-position på ca 5 %. Jag ligger med ca 5 % i Lollands och Nordjyske vardera också (och BankNordik). Posco är ett fint case men det kan ta lång tid, kanske längre än jag trod

Att Posco är så stort bekymrar mig lite också. Det ökar sannolikheten att det är jag som har fel, istället för de få ögon som kikar på small caps.