Prolog

För att förtydliga för alla läsare vill jag börja med att påpeka att detta inlägg är ironiskt. Det finns dock ett mått av allvar bakom, precis som det bör göra i ironi.

Inlägget visar att aktie- och bolagsanalys är mångfacetterat. Det visar att man kan missa mycket intressant med en fyrkantig och grovhuggen syn på världen istället för att ha ett öppet sinne. Inlägget är baserat på ett verkligt bolag, nämligen ett av mina innehav. Det visar också att man måste göra sin egen analys – det är allt för lätt att gå på någon annans argumentation som i detta exempel går ut på att baissa ett bolag baserat på lösryckt eller malplacerad fakta.

Inlägget är baserat på verkliga händelser, nämligen diverse diskussioner jag har haft med folk och argument som jag har stött på.

Analys av Bolag X

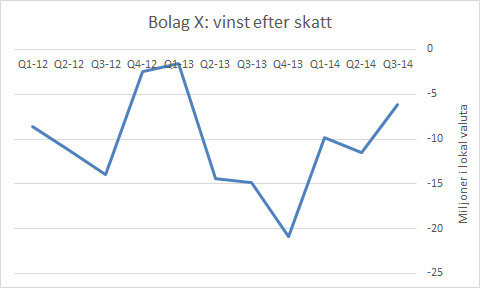

Låt oss kalla bolaget för Bolag X. Det är ett litet och relativt nystartat bolag med ungefär fem år på nacken. Ända sedan starten har bolaget levt på nyemissioner, annars hade det inte funnits idag. Utan en gedigen historik borde det vara omöjligt att göra bedömningar om hur framtiden ser ut, så egentligen skulle man kunna avfärda bolaget redan här och gå vidare i sitt sökande. Inte blir det bättre av att bolaget har gått med förlust sedan starten, varje kvartal. Det är alltså ett förhoppningsbolag vi har att göra med och om man överhuvudtaget ska ta i bolaget med tång så är man en spekulant, inte en investerare.

Bolag X har vuxit kraftigt och i princip dubblat omsättningen det senaste året. Trots det har vinsterna uteblivit.

Vinsten verkar gå upp och ned utan något mönster mellan kvartalen, så det är omöjligt att säga vad resultatet blir nästa kvartal eller nästa år. Eftersom omsättningen har ökat så kraftigt utan att vinsterna har kommit betyder det att försäljningen är olönsam. Det spelar ingen roll om man säljer dubbelt så många av en produkt om marginalerna är negativa.

Den optimistiskt lagde kan ana stadiga förbättringar sedan Q4-13, men det kan lika gärna vara brus.

Okej, men om man ändå skulle öppna en rapport och se om det döljer sig något bakom siffrorna?

Den som inte redan har avfärdat bolag X som spekulation eller århundradets förhoppningsbolag kanske orkar öppna en rapport. Bland det första man då får se är att alla marginalmått är sämst i klassen om man jämför med andra bolag i branschen. Bruttomarginalen är sämre än branschsnittet för att inte tala om rörelsemarginalen! Bolaget har uppenbarligen dragit på sig alldeles för höga kostnader redan från början – ett fenomen som i princip alltid leder till undergång. Tillväxt kanske kostar, men inte får det kosta så här mycket. Bäst att fort stänga rapporten igen.

Ytterligare vatten på kvarnen

För att ge ytterligare ledtrådar om vilket bolag det handlar om så är det ett finansbolag. Alla vet sedan finanskrisen att finansbolag är bland det mest osäkra man kan investera i. Plötsligt smäller det och sedan visar det sig vara ett luftslott. Lägg därtill att snabbväxande finansbolag är det mest riskfyllda i investeringsväg som överhuvudtaget finns – det är allmänt vedertaget. Diverse litteratur säger det för att inte tala om att den gode Warren Buffett har sagt det.

Man kan konstatera att Bolag X tillväxt endast beror på låga priser vilket betyder att det går bra så länge bolaget växer men så småningom kommer de att stöta på patrull och då är det slut på sagan. Alla bolag kan växa med låga priser, men det är en säker väg till undergång när det kommer problem föröver.

Case closed?

Om man inte är övertygad nu om att man gör bäst i att hålla sig borta från Bolag X (konkursen är inte långt borta om man lägger samman alla tidigare faktorer) och att det är värt i princip noll så kanske man ändå ska försöka värdera bolaget. Bolaget går inte med vinst, så någon klassisk värdering med P/E-tal fungerar inte. Kvar finns då jämförelser med t.ex. price-to-book eller price-to-sales. Bolag X är uppenbarligen i sämre skick än branschsnittet så det bör handlas med en rejäl marginal.

Branschen är dock i gott skick med goda marginaler vilket motiverar genomsnittsvärderingar med P/S-tal på 2-3. En rimlig värdering på Bolag X med rejäl rabatt borde därmed vara kanske max 0,6-0,7. Eller varför inte en rejäl rabatt till det bokförda värdet? Men endast en spekulant köper bolaget överhuvudtaget eftersom det man köper är förhoppningar om en fantastisk framtid. I själva verket är bolaget på konkursens rand. Inte konstigt att man tog in den största nyemissionen i bolagets historia så sent som i våras när börshumöret var på topp!

Slutsats: håll er borta från Bolag X. Inga vinster, kraftig tillväxt under förlust, högst kostnader i branschen, sämst marginaler i branschen och dessutom är risken skyhög eftersom det är ett finansbolag som växer. Hittills har bolaget levt på nyemissioner och ytterligare nyemissioner väntar runt hörnet.

Epilog

Vid det här laget har ni säkert gissat vilket bolag det handlar om.

Lärdom nummer ett är att så här kan det se ut i verkligheten och är man inte vaken så kan man gå på sådan argumentation. Man kan även gå på den omvända argumentationen som haussar ett bolag – det är förmodligen vanligare, speciellt i olika börsforum. Gör alltid din egen analys!

När disclaimern ”gör alltid din egen analys” tas upp är det inte på skoj, utan på blodigt allvar. Man vet aldrig vilka syften en person har som skriver något. Du som har följt Aktiefokus i flera år, kanske ända från starten 2009, vet att vi har ärliga avsikter men även om vi har det så kan man göra felbedömningar. Gör alltid din egen analys och granska allt du läser kritiskt!

Lärdom nummer två är att man genom en grov syn på investeringar kan skydda sig mot att gå på de värsta minorna till exempel genom att kräva en gedigen historik eller en extremt stark finansiell ställning. Däremot kan man då också råka sålla bort några riktiga pärlor emellanåt. Om man vill hitta bolag som marknaden ännu inte har snappat upp så kan man inte leta bland sådant som ser attraktivt ut i en screener: ”vinst tio år i rad, direktavkastning minst 6 % och en urstark balansräkning”. Marknaden är för effektiv för det. Det enda sättet att hitta billiga bolag är att gräva. Djupt. Hur utfallet blir för vårt kära bolag X på lång sikt återstår ännu att se, men man kan konstatera att marknaden ligger närmare den ironiska syn som jag redovisade i detta inlägg medan den som gräver djupare kan få fram en mer nyanserad bild.

Du glömde nämna IPO och upprepade nyemissioner =)

Kul inlägg och det är lätt att man hamnar där – sållar bort – och letar vidare. Inget fel med det, det finns många anledningar att sålla bort en bra investering – brist på kapital, utanför kompetenscirkeln, diversifieringshänsyn och så vidare. Men om man inte vänder på en del stenar och utmanar sina egna tankemönster, samt utnyttjar sina styrkor (vilket du är bra på!) så hittar man inte sådana här guldkorn =)

Finansnovis,

Äsch, glömde jag den uppenbara! Jag hann väva in det på två ställen nu för det säger sig ju självt att bolaget är dömt att fortsätta leva på nyemissioner om de inte ska gå i konkurs snart!

Precis, man måste sålla på något vis men man måste tänka sig för så man inte bara hittar large caps till P/E 25 men som nog går att motivera sig till att köpa för direktavkastningen är ju ändå så mycket högre än bankräntan…

Kul inlägg. Bolaget har nu seglat upp rätt högt bland avanzas kunder vilket till stor del beror på er här på aktiefokus.

Jag tror dock inte du behöver ’försvara’ bolaget eftersom att siffrorna kommer att visa sig till slut.

Branschen som bolaget verkar i är oerhört lönsam och är anledningen till att jag hittade bolaget. Det finns ju som sagt inga noterade bolag i samma bransch här i Sverige att investera i. Har även en bekant som jobbar på det andra avknoppningsbolaget som går extremt bra (onoterat, Svenskt). Att bolaget växer oerhört snabbt är inte anledningen till att jag investerar i det utan det är för att bolaget är relativt oanalyserat, verkar i en lönsam bransch, har en erfaren styrelse, är ganska billigt och snart når breakeven.

När siffrorna vänder lär en del större investerare få upp ögonen för detta bolag. Hur det går återstår att se men jag hoppas att denna saga slutar lyckligt! Tack för inlägget!

Summer,

Nej, visst är det så. Det här inlägget är egentligen en produkt av att jag var på dåligt humör på grund av något helt annat igår och fick en idé som jag var tvungen att häva ur mig. =)

Men inlägget innehåller ändå några allvarliga poänger som jag hoppas framgick:

– det är viktigt att göra sin egen analys och inte låta sig missledas av andra

– det finns folk där ute (speciellt på forum) som sprider desinformation i egen sak

– även om man har goda avsikter kan det bli fel

När det gäller bolaget så får siffrorna över tid tala för sig själva. Inget snack i världen kan ändra på det, varken från mig eller någon annan.

Att leta efter småbolag som snart når vinst är generellt sett en oerhört riskfylld strategi men i just det här fallet är det nog faktiskt annorlunda. Tack för din kommentar :)

Kenny (eller någon annan),

Har du lyckats skaka fram någon säkrare information om vem det är som ligger och säljer och hur stor andel de kan tänkas sitta på? Det verkar ju aldrig ta slut på aktier för dem. Enda gången dessa mäklare legat på nettoköp var för övrigt när (överbelånade?) avanzianer paniksålde på 22-24 kr här i oktober.

AN,

Nej, men det är inte någon under SEB-paraplyt längre. SEB har legat på 2,98 miljoner aktier sedan september för att senaste tiden ha ökat lite (under dippen antagligen) och nu har sålt lite senaste veckan igen. Det kanske är mindre ägare som plockar hem vinster som inte finns med på topp-20? Jag vet inte, men med tanke på bolagets utveckling tycker det verkar mindre och mindre genomtänkt att sälja!

Bra inlägg Kenny det kanske inte är så ironiskt egentligen man har inte blivit fet som aktieägare i bolaget hittills på en positiv börs och kan säkert lugnt vänta med ev ingång… :)

När man köper ett bolag som Vardia spelar det ingen roll vad småsparare, institutioner eller andra som står utanför aktien tycker. Om man köper aktien i dag är de irrelevanta, utan man köper från en befintlig aktieägare på andra sidan och man får anta att den personen gjort sin hemläxa på bolaget. Det finns alltid en person på andra sidan och det gäller också i småaktier med låg likviditet. Troligen kan de vara mer informerade än en godtycklig småsparare i ett storbolag, där de antar att marknaden har rätt och att allt är fine. Att argumentera för att kreti och pleti missförstår bolaget är ett sätt att tänka på det, men jag är inte säker på att det är det rätta. Bolag i försäkringsbranschen som gör förlust lär inte locka de mest naiva guldgrävarna, utan de som väl valt att köpa in sig tidigare borde ha gjort hemläxan.

Ture,

Bra att du tog upp en punkt som jag glömde; att utvärdera bolaget på tre till sex månaders basis och döma det därefter! Utvärderar man sina investeringar på tre månaders sikt så gör man rätt i att hålla sig borta. Då är det bättre att köpa en indexfond så följer man i alla fall index.

—

Irving Kahn,

Det finns alltid en köpare och en säljare och att anta att säljaren vet mer, att säljaren är fullständigt rationell etc. köper jag inte. Det är ju EMH upphöjt i skyarna. Varför då ens analysera aktier överhuvudtaget när man kan förlita sig på den ack så effektiva marknaden där alla agerar rationellt efter den senaste informationen?

Säljaren agerar alltid utifrån sitt eget perspektiv, vad det nu må vara. Om man har gått in på nivåer som är mycket lägre än nuvarande börskurs kanske man vill hämta hem lite vinst, man är ”orolig för börsen”, utvecklingen i Kina, ränteläget, vill hyvla ned för att diversifiera eller vad som helst. Att anta att säljarna sitter och lurar byxorna av köparna blir bakvänt – trots allt sitter insynspersoner kvar på nästan 30 % av bolagets aktier och det blir ganska paradoxalt om de inte har gjort sin hemläxa. Antingen har de inte gjort hemläxan, eller så har de som säljer inte gjort hemläxan. Eller så har båda gjort hemläxan, utifrån sina egna perspektiv.

Utbud och efterfrågan gäller för prissättning. Det är klart att ju fler som vill bli köpare, desto högre blir aktiekursen. Och svarta siffror på sista raden verkar kritiskt för många, både privatsparare och säkert vissa institutioner också. Men efterfrågan spelar ingen roll på kort sikt heller – huvudsaken är att värdet i bolaget utvecklas åt rätt håll. Priset följer efter tids nog. Den som inte har mer tålamod än de 6-12 månaderna som näsan räcker hittar säkert trevligare alternativ som dessutom ger direktavkastning högre än bankräntan eller liknande. Kolla Tures kommentar ovan, börskursen har gått sämre än index sedan april – slutsats: dålig investering.

Sedan är jag övertygad om att största ägaren som sålde aktier från IPO till ganska nyligen har sålt aktier som de egentligen inte ville ha. Förmodligen hade de (Pareto/SEB) garanterat nyemissionen, som inte blev fulltecknad (svalt intresse, låg efterfrågan, IPO-kursen hamnade i botten på intervallet 30-40 NOK), och fick aktier i sina böcker som de bara såg som en risk. En papperslapp, inte ett bolag. Den risken blev de tvungna att bli av med så därför sålde de i lagom tempo utan att trycka ned kursen för mycket. Med sådana ”välinformerade” ägare som trycker ut aktier är det tveksamt om köparen på andra sidan är den som blir lurad. Båda gör rätt utifrån sitt perspektiv och båda är nöjda.

Ägarna av kött och blod – insiders – sitter lugnt kvar i båten och köper istället mer aktier.

Men det är bara ännu en teori. Framtiden lär utvisa vad som händer. Under tiden flockas guldgrävarna till andra bolag – det är bara att gå in på börssnack och läsa vad som är hetast just nu :-)

Kenny det kallas timing men du har ju sagt att du inte är intresserad av sådant… jag tror man kan vänta ett bra tag till med att titta på aktien några korvören i vinst ger ingen stor uppvärdering och aktien får nog svårt mot index även nästa år….men jag hoppas jag har fel för din skull gillar din blogg.

Kenny,

Då känns det som att grävandet i sig inte är edgen. Jag menar, alla har informationen och jag antar att folk som köper gjort sin hemläxa. Skillnaden ligger i hur man ser på info. Vad jag menar är att det är lätt att säga att aktieägarna i småbolag är naiva och ruttna på att värdera bolaget de valde att köpa in sig i. Jag tror att småbolagens ägare är smartare än många tror och det är dem man köper aktier av. I stora bolag köper många helt enkelt in sig därför att de tror att priset är det rätta därför att smart money är där har gjort sin analys osv, men ju fler som kör index-approachen och antar att marknaden är effektiv, desto mindre effektiv blir den.

Om ingen tror att marknaden är effektiv skulle fler och fler sparare drivas in och korrigera kurserna så att de var någorlunda korrekta. Fast om alla trodde att marknaden var helt effektiv så att alla mer eller mindre indexinvesterade, skulle marknaden inte kunna vara effektiv eftersom ingen utförde grovjobbet och gjorde anlayserna. Marknaden måste vara någonstans emellan alltså, men min poäng är att skillnaden inte är så stor mellan små och större bolag. Bakom varje bolag finns sparare som drivs av bias och psykologi, likväl som marknaden ofta har bra hum om bolaget.

Med det sagt har jag valt att inte köpa Vardia därför att det inte passar min strategi och investeringsfilosofi. Det är sant att man missar 100 % av de skott man inte tar, men så är det alltid. Finns säkerligen drösvis av intressanta aktier på diverse marknader som man inte letat på eller analyserat. Jag vet att inlägget var raljerande, men att exempelvis exkludera bank och finans ur sin sfär är ingen stor grej när världen är så stor och full av investeringsmöjligheter.

Ture,

Precis! Den bästa tajmingen tror jag spontant hade varit att köpa på dippen i oktober. Annars kanske marknaden fattar tycke när det börjar rulla in korvöresvinster!

—

Irving,

Nej, jag sitter inte på någon hemlig information. Tolkningen kan skilja – det var ju det raljerandet i detta inlägg gick ut på. All fakta i inlägget är sann men alla tolkningar är vridna åt det negativa. Men den stora faktorn man har som fördel som privatinvesterare i detta bolag är tidshorisonten. Vi kommer inte att se några häftiga jättevinster eller utdelningar på 12 månaders sikt, men höjer man blicken 3-5 år så blir det andra bullar. Det kan hända mycket på 3-5 år och osäkerheten i utfallet är enorm. Just nu ser det ut som man går mot GWP på sisådär 2,3 miljarder till 2016-12-31 jämfört med ledningens mål på 3 miljarder. Oavsett om det blir 2 eller 3 miljarder så är det en dubbling mot nu på två år och det kommer att innebära vinster pga stordriftsfördelar man inte har nu. Oavsett om det tar 2 eller 5 år så blir det en okej avkastning om inte värderingsmultipeln som redan är lägst i branschen skulle kontrahera.

Jag tror också att marknaden är ganska effektiv nästan överallt, men jag tror inte att marknaden ser mer än 12-18 månader framåt i tiden. Gör man en DCF av bolaget är säkert värderingen ungefär rätt nu. Jag har läst de analyser som finns av bolaget också (det finns proffs som följer bolaget) och deras analyser avviker inte väsentligt från min, men tidshorisonten gör.

Om jag har missat elefanten i rummet kommer också visa sig men jag har i alla fall ägnat stor del av 2014 åt att försöka sticka hål på caset men inte lyckats.

Poängen var inte att exkluderande av bolag är fel, bara att man missar intressanta alternativ om man gör det. Om man hittar tillräckligt med intressanta bolag ändå så lider man inte. Det finns tiotusentals börsnoterade bolag där ute och man kommer aldrig att investera i 99,99 % av dem. Man kan investera enbart i bank eller enbart i verkstadsindustri under hela sitt liv om man så vill – man kan inte springa på alla bollar.

För att balansera lite. Har ingenting att säga emot Vardia ur ett EV perspectiv (risk/reward).

Dock hade jag nog inte riktigt sovit gott med 30%+ Vardia i portföljen (och 50%+ mot nordisk försäkringsmarknad). Finns ju en cat-risk i att någon av de större aktörerna blir giriga.

————————————————————————————————————

”Here’s a model that we’ve had trouble with. Maybe you’ll be able to figure it out better. Many markets get down to two or three big competitors—or five or six. And in some of those markets, nobody makes any money to speak of. But in others, everybody does very well. Over the years, we’ve tried to figure out why the competition in some markets gets sort of rational from the investor’s point of view so that the shareholders do well, and in other markets, there’s destructive competition that destroys shareholder wealth.” /Munger

”In a commodity business it is hard to be smarter then the dumbest competitor” /Buffet

Backe,

Tack för din kommentar. Vi får väl se när mardrömmarna kommer :-)

Protector och Vardia sysslar med ortogonala verksamheter på försäkringsmarknaden så där bekymrar jag mig inte.

Mungers citat visar precis varför jag sover gott om nätterna. Trots att det är en commodity-marknad är alla aktörer lönsamma, precis som i banksektorn, och har så varit det senaste decenniet. Det som krävs för att marknaden ska bli olönsam är antingen 1) kraftiga ökningar av skador OCH uteblivna prishöjningar, eller 2) prisdumpning av de stora aktörerna. 1) sätter jag som osannolik och 2) som mycket osannolik. Prisdumpning skulle skada de fyra stora mer än vad det skulle skada Vardia. Och varför ska de dumpa priserna när de fyra stora ÖKAR både premieintäkter och marknadsandelar? http://www.svenskforsakring.se/Statistics/StatBranch/Branschstatistik/2014/Branschstatistik%20Q3%20%202014%20%2024%20nov.pdf

Det är lika troligt som att någon av de fyra storbankerna skulle bli schysta och ta bort lite avgifter, sänka bolåneräntor etc. för att försöka slå ut sina konkurrenter.

I andra commodity-branscher hade jag varit livrädd, men i den nordiska försäkringsbranschen känner jag mig trygg. Lägg sedan till att nya regelverk höjer barriärerna och leder till att Vardia troligtvis är bland de sista nystartade försäkringsbolagen vi får se i Norden, överhuvudtaget.