![]()

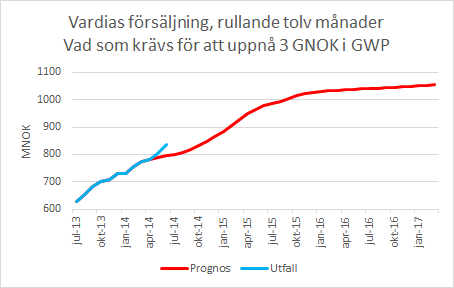

Idag släppte Vardia sina försäljningssiffror för juni och det blev rekordförsäljning för en enstaka månad. Försäkringar för hela 92,4 miljoner norska kronor (MNOK) såldes. De senaste tolv månaderna har Vardia nu sålt försäkringar för 836 MNOK vilket kan jämföras med bruttopremieinkomsterna (GWP) för hela 2013 som var 572 MNOK. En extrem tillväxt.

Efter Q1, där försäljningen till och med april redovisades, skrev jag ett inlägg som visade hur mycket Vardia måste sälja för att uppnå 3000 MNOK i GWP till 2016, vilket är bolagets mål. Två nyckelfaktorer pekades ut:

- Försäljningsökning (eller bibehållen försäljning jämfört med nuläget) i Sverige och Norge

- Danmark kommer igång

Redan nu kan man konstatera att det verkar vara Sverige och Norge som kommer att ta Vardia till målet. Försäljningsökningen var 60 % i Norge och 44 % i Sverige jämfört med året innan. Danmark står och tuggar med en försäljning på 1 MNOK i månaden sedan tre månader tillbaks.

Figuren nedan visar utfallet (maj och juni) för den rullande 12-månadersförsäljningen jämfört med räkneexemplet.

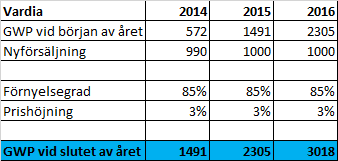

Istället för att spinna vidare på den tidigare prognosen, som alltså var till för att visa vad som krävdes, tänkte jag göra ett kort räkneexempel för framtiden inspirerad av läsaren Gizze som kommenterade ett annat inlägg.

Försäljningen under 2014 har sett ut och kan komma att se ut på följande vis:

- Q1 var försäljningen 250 MNOK

- Q2 var försäljningen också 250 MNOK (avrundat)

- Under Q3 kommer försäljningen att minska på grund av semester i juli och augusti till (min grova bedömning) ungefär 220 MNOK (55 i juli, 75 i augusti och 90 i september)

- Under Q4 antar jag att man lyckas med en försäljning på i snitt 90 MNOK per månad vilket ger 270 MNOK under kvartalet.

- Summa 990 MNOK för 2014

Då räknar jag med att Danmark inte kommer igång överhuvudtaget under 2014.

Vid ingången av 2014 var GWP 572 MNOK. Om vi antar att andelen kunder som förnyar sin försäkring, förnyelsegraden, hålls över 85 % (vilket har uppnåtts hittills) betyder det att det finns kvar 486 MNOK i GWP till ingången av 2015. Lägger man på en blygsam prishöjning på 3 % blir det 500 MNOK.

Då har vi 500 MNOK gamla premier och 990 MNOK nya, summa 1490 MNOK. Nästa år kommer (förhoppningsvis) 85 % av 1490 MNOK att förnyas. Återkommande intäkter är trevligt och en försäkring kostar dessutom inget att sälja andra året. Första året är kunderna olönsamma men därefter blir de lönsamma.

Proceduren upprepas för 2015 och 2016. En nyförsäljning på 1000 MNOK per år antas för 2015 och 2016. Detta är marginellt högre än 2014 och om Danmark väcks till liv kan försäljningen möjligen bli ännu högre. Förnyelsegraden sätts till 85 % även dessa år.

Utfallet blir enligt tabellen nedan (en trevlig liten räknesnurra som tar någon minut att sätta upp i Excel för den som vill leka med siffrorna).

3000 MNOK kommer alltså att uppnås om inte den goda försäljningsutvecklingen skulle vända eller om förnyelsegraden skulle bli väldigt låg. Omvänt finns det stor potential om förnyelsegraden skulle bli högre än 85 %. Vad jag vet har Vardia inte redovisat sin förnyelsegrad mer än att den hittills har varit ”över 85 %”.

Men Danmark då?

Man brukar säga att en kedja inte är starkare än dess svagaste länk och om det är sant är Vardia i trubbel eftersom Danmark är den svaga länken med en försäljning tre månader i rad på futtiga 1 MNOK.

Dock tycker jag inte att man ska se Vardia som en kedja med tre länkar, utan snarare som en helhet. Det som spelar roll är inte hur delarna går utan hur summan av delarna går. Det spelar ingen roll om tre delar går halvbra eller om två av delarna går riktigt bra medan en går dåligt. Det viktiga är summan.

I Sverige och Norge går det bra medan Danmark står och stampar. Vardia kan välja att lägga krutet (pengarna) var som helst och det verkar uppenbarligen som att man inte lägger krutet i Danmark, utan i Norge och Sverige. Åtminstone säger de hårda försäljningssiffrorna så.

Problemet med Danmark är att man bygger upp en verksamhet från grunden. Det har man varken gjort i Sverige eller Norge.

I Sverige hade man ett helt gäng från Moderna försäkringar som visserligen startade ett nytt bolag, men knappast från grunden eftersom man hade med sig mycket erfarenhet i bagaget.

I Norge har man också ordentligt med erfarenhet med sig från starten plus att man har gjort en hel del småförvärv för att komma igång ordentligt, vilket man att döma av försäljningssiffrorna verkligen har gjort.

I Danmark börjar man däremot från grunden utan att den lokala ledningen har samma gedigna erfarenhet som i Norge och Sverige. Det är oklart hur mycket man egentligen satsar på Danmark i form av pengar och personal (och uppmärksamhet från högsta ledningen), men det verkar som att krutet läggs på Norge och Sverige. Det är faktiskt också oklart varför Vardia ska in i Danmark överhuvudtaget och bygga verksamhet från grunden när de redan har väl fungerande verksamheter i Sverige och Norge som de kan låta växa i många år. Det kan bli sommarens fundering för er läsare. Jag lovar att återkomma i ämnet.

För att få fart på Danmark kan det vara aktuellt med förvärv, vilket jag har resonerat kring i inlägget om den danska försäkringsmarknaden. För att genomföra något halvstort förvärv kan det i sin tur krävas nyemission, vilket kan vara värt att komma ihåg som aktieägare. Jag skulle inte ha något emot en offensiv nyemission, men det gäller att spara lite krut som aktieägare så man inte blir utspädd om det skulle komma en nyemission. Man bör absolut inte hamna i ett läge där man sitter utan pengar när nyemissionen utannonseras.

Sammanfattning

Försäljningen under juni blev rekordbra och det är Sverige, men framförallt Norge som driver på. Målet på 3000 MNOK i GWP till 2016 verkar kunna uppfyllas. Omsättning är en sak, men lönsamhet är det viktiga och det ämnet återkommer jag till i samband med Q2-rapporten i slutet av augusti. Grundtesen är att ökad omsättning driver lönsamhet. Hittills pekar allt på det.

I Danmark står Vardia däremot och stampar och man kan undra vad som egentligen försiggår. Den månatliga danska försäljningsmiljonen kostar nog väldigt mycket mer än den smakar i nuläget och fram mot hösten är det upp till bevis om inte den danska verksamheten ska framstå som ett svart hål.

Tack för inlägget, försäljningsmässigt ser det ju onekligen bra ut för tillfället!

Skulle ju kunna vara så att Vardia inte vill trappa upp kostnaderna allt för mycket i Danmark så att de kan visa vinst i Q4. För att sedan som du är inne på presentera ett förvärv och göra en nyemission då aktiekursen antagligen har gått upp lite till.

Riktigt fint resultat av Protector idag, bolaget går åt rätt håll:-)

Mvh

Försöker förstå mig på bolagets redovisning och jämföra med siffrorna ovan. I deras q1-rapport http://www.vardia.com/wp-content/uploads/2014/05/Vardia-interim-report_Q1-2014.pdf så visas siffrorna ”gross revenue” och ”gross premiums written”. Innebär GPW alltså nyförsäljning medans gross revenue är GPW + förnyelse av tidigare sålda försäkringar?

Zen,

Nej, men då skulle man lika gärna kunna undvika Danmark överhuvudtaget. Jag tror att det är en ganska annorlunda marknad jämfört med Norge och Sverige även om det finns likheter när det gäller disciplin hos aktörerna och lönsamheten.

Ja, Protectors siffra såg fin ut! Resultatet är ganska boostat av investeringsportföljen som stiger på grund av aktiedelen och kanske även sjunkande räntor som boostar obligationsfonderna, men klart är att Protector går riktigt bra. Kommer inte orka skriva något inlägg om det, tror inte jag har något att tillägga mot allt annat som spammas ;-)

—

Hugo,

Lite rörigt är det, men har förstått att det fungerar så här: GPW eller GWP (brukar stå i lite olika ordning :-) innefattar alla premier som gäller eller börjar gälla under redovisningsperioden. Alltså både nyförsäljning och förnyelser. Längre ned i resultaträkningen justeras det så att bara de andelar av premierna som gäller under redovisningsperioden tas med.

Exempel: En premie tecknas från april-14 till april-15. Då kommer GWP för 2014 att innefatta hela premieintäkten, men längre ned i resultaträkningen dras januari-15 till april-15 bort.

Gross revenue innefattar även premier som inte har börjat gälla under redovisningsperioden överhuvudtaget. Exempelvis en försäkring som säljs nu men som börjar gälla först i april 2015. Den kommer att finnas med på gross revenue under 2014 men på GWP under 2015.

Så har jag förstått att gross revenue fungerar.

Gross revenue finns dessutom, vad jag har förstått, inte med i den ”riktiga” resultaträkningen (den som följs av balansräkning, kassaflödesanalys och alla noter) eftersom det inte hör till redovisningsperioden utan det är bara något som Vardia redovisar som information för hur försäljningen har gått.

Det jag funderar på är om förnyade försäkringar ingår i försäljningssiffrorna som redovisas månatligen. Isåfall skulle det ju innebära att du räknar förnyade premier två gånger i din räknesnurra ovan (990 skulle alltså då inte vara en siffra som består av enbart nyförsäljning, utan av både nyförsäljning och förnyade försäkringar). Å andra sidan kallar ju de månatliga rapporterna et för ”new sales”. Mer troligt är väl att jag fortfarande inte riktigt greppar de olika begreppen helt enkelt. :-)

Har du/ni gjort någon analys av kassan i bolaget? Om jag förstår det rätt försvann 16M per månad (i snitt) under q1 2014, vilket, allt annat lika, innebär 5 månader innan kassan sinar. Förhoppningsvis avtar ju nu förlusterna successivt (spec om de nu är på väg mot vinst slutet av 2014), men frågan är ju hur knapert det blir under hösten/vintern. Å andra sidan är det kanske svårt att sia om den situationen med informationen som finns tillhanda…

Hugo,

Nej, förnyade försäkringar ingår inte i den månatliga siffran.

Kassan ska räcka ett tag. Läser man Q1-rapporten står det följande:

Net cash flow from operational activities was negative NOK 38.7 million, and net cash flow from investment activities was negative NOK 9.2 million during the quarter. Cash and cash equivalents declined NOK 47.9 million during the quarter to NOK 83.1 million.

16 MNOK i månaden brändes som du säger eller nästan 50 MNOK under kvartalet. Vid avstämningen för Q1 hade nyemissionen ännu inte kommit in, så det finns ytterligare ca 160-170 MNOK i kassan jämfört med det som står där. Nyemissionen var på 175 MNOK har jag för mig före omkostnader.

160-170 MNOK + 80 MNOK = 240-250 MNOK ungefär. Så om de fortsätter bränna 50 MNOK i kvartalet räcker pengarna 5 kvartal till och då borde svarta siffror vara uppnådda, eller åtminstone borde utflödet ha minskat kraftigt. Mer analys än så har jag inte gjort, men visst är det värt att hålla koll på kassan!

Kenny,

Kassaflöde och vinst är 2 olika saker. Kassaflödet var negativt 50 miljoner kr i Q1 och förlusten endast 10 miljoner kr. Om Vardia vänder till vinst i Q4 kommer kassaflödet endast att påverkas med 10 mkr och landa p åett underskott om 40 mkr i Q4. Det intressanta är inte när Vardia vänder till vinst, det är när Vardia blir kassaflödespositivt.

Vardia,

Jo, vinst och kassaflöde hänger dock ihop – resultat är periodiserat kassaflöde. Kollar man 2013 var kassaflödet från löpande verksamheten och investeringsverksamheten minus 57 miljoner men resultatet före skatt minus 70 miljoner (efter skatt minus 52 miljoner). Resultat och kassaflöde går hyfsat hand i hand. Det är Q1-14 som avviker något men det borde justeras över tid (under året).

Vilket scenario målar du upp där resultatet vänder och blir positivt men kassaflödet fortsätter vara negativt mer än med något kvartals eftersläpning så att det hotar till den grad att kassan riskerar att bli tom?

Vad jag menar är ungefär att det duger att kika på resultatet även om man bör snegla också på kassaflödet. Det finns inga väsentliga skillnader mellan resultat och kassaflöde förutom en viss fördröjning i tid – men utbetalningar (kassaflöde ut) för provisioner tas i samband med att inbetalningen kommer (kassaflöde in) så det hänger ihop med hur resultatet redovisas.

Kenny,

Om Vardia når sitt mål om 3 miljarder kr 2016, vad kan vara en motiverad aktiekurs på Vardia med oförändrat antal aktier? 90 kr per aktie?

En skillnad som kan uppstå mellan vinst och kassaflöde är i de fall man gör ett förvärv tillsammans med annat företag. Om sen det andra företaget har ett högre bokfört värde på sitt förvärv, vilket förekommer, kan det uppstå problem. Om det första företaget vill överta det andra företagets akter (som är bokförda till högre värde) kan det första företaget ibland göra en uppskrivning av sitt eget aktievärde på de befintliga aktierna. Detta kan göras om man köper aktierna till ett högre värde än vad de egna aktierna är bokförda till. Det går alltså att köpa dyrt och skriva upp värdet på aktierna och då uppstår en vinst utan koppling till kassaflödet. Vinsten stiger och kassaflödet minskar.

Vardia,

Om de uppnår en hygglig lönsamhet i linje med övriga branschen så är P/GWP kring 1,0-1,5 inte särskilt aggressivt och då ska ju börsvärdet upp till 3000-4500 MNOK. Med 32 miljoner aktier blir det 90-140 kr/aktie och det är den uppsidan som jag jämför med nedsidan när jag går in med nästan 20 % av portföljen i bolaget.

—

Egon,

Japp. Vissa danska banker redovisar en engångsvinst i form av ”badwill” när de förvärvar andra banker för mindre än eget kapital. Badwilluppskrivning istället för goodwillnedskrivning :-) Men sådana manövrer har knappast Vardias ledning i bakhuvudet när de talar om vinst i Q4, utan det är försäkringsrörelsen som ska generera vinsten i form av combined ratio under 100 %.

@Kenny: Förstås, nyemissionen tänkte jag inte på. Tack.

Ang ev nyemissioner för förvärv i Danmark. Håller du någon kontant summa öronmärkt för ett sånt scenario? Om du har så stor del som 20% av portföljen i bolaget menar jag..

Tack för att du skriver ner och delar med dig av dina analyser!

Hugo,

Jag har funderat lite på att öronmärka pengar till ev. nyemission. En nyemission kan bli på kanske 10-20 % av börsvärdet så det är 10-20 % av ca 20 % av min portfölj som jag behöver i kontanter, alltså motsvarande ca 2-4 % av portföljen. Det är pengar som jag kan skaka fram antingen från försäljning av andra innehav eller så kan jag ”låna av mig själv” från pengar som är öronmärkta till annat men som jag kan avvara ett tag. Med lite flyt kommer nyemissionen under utdelningssäsongen ;-)

Så nej, jag öronmärker inget, men hade jag inte kunnat skaka fram pengarna ändå hade jag kanske gjort annorlunda. Fast jag vet inte riktigt, det behöver ju inte alls bli någon nyemission och det är nog bättre att låta pengarna jobba istället…

Skriva kommer jag göra så länge som det är kul och som det ger något tillbaka – jag tror inte att jag hade orkat gräva så djupt som jag gör ibland om jag bara hade suttit för mig själv med mitt Excelark…

En generell sak jag inte riktigt förstår angående försäkringsbolagen: hur relaterar storleken på investeringsportföljen till GWP? Borde dessa två inte värden inte vara ungefär lika (förutsatt att försäkringarna är ettåriga, vilket det känns som de flesta är), justerad med någon fast % som pga kapitaltäckningskrav måste komma från ägarnas egna fickor..? Det verkar dock inte alls stämma, i protectors fall exv är investeringsportföljen mer än 2 ggr så stor som GWP om jag förstått det rätt. Om du skrivit något om detta får du gärna peka mig rätt artikel :-)

Det verkar ju som en väldigt stor del av intäkterna kan komma ifrån denna del och därmed känns det intressant att försöka förstå och uppskatta en rimlig storlek på investeringsportföljen.

Jag har inte stenkoll, men jag tror att en del av investeringsportföljen hänger samman med avsättningar som i sin tur beror på premieinkomster (GWP) men sedan finns det en annan del som är återinvesterade vinster. Återförsäkring har säkert ett finger med i spelet här också.

Protector har en ganska normalstor portfölj i förhållande till GWP jämfört med andra försäkringsbolag. De flesta nordiska har en portfölj på ungefär 2-3 gånger GWP.

Det finns en tabell i följande inlägg: https://www.aktiefokus.se/2013/11/quick-and-dirty-vardering-av-nagra-nordiska-forsakringsbolag/

Investeringsportfölj/GWP:

Gjensidige 3,0

Protector 2,0

Topdanmark 2,0

Tryg 2,3

Sampo svår att jämföra med övriga, men 4,0

RSA Insurance 1,7

Vardia kommer väl att hamna där så småningom också, men just nu är portföljen väldigt liten och jag tror att återförsäkringen har med saken att göra; Vardia skickar pengar till återförsäkring istället för att göra stora avsättningar. Men nu gissar jag lite.

Nej det låter väldigt rimligt Kenny. Kvotandelsförsäkringen som påverkar investeringsportföljen.

Har du gjort beräkning på vad investeringsportföljen skulle kunna uppgå till i framtiden? Viktig parameter eftersom det är så stor del av försäkringsbolags intäkter.

Nothing but return,

Nja, jag har inte lagt så stor vikt vid det. Portföljen för försäkringsbolag består som jag har förstått det dels av avsättningar och dels av rena investeringar/återinvesterade vinster. De flesta försäkringsbolag har en portfölj på ungefär 2-3 x bruttopremieinkomsterna, men också 2-3 x nettopremieinkomsterna (i princip samma om man inte har mycket kvotåterförsäkring). Vardia som kör mycket kvotåterförsäkring kommer då inte få någon enorm portfölj förrän de minskar på återförsäkringen.

Eftersom Vardia tillämpar mycket kvotåterförsäkring blir det en liten last när investeringsportföljen inte blir så stor. Samtidigt finns det då stora värden för en potentiell uppköpare som i ett nafs kan sluta med kvotåterförsäkringen. Om någon förvärvar Vardia så är det GWP och kvalitet på kundstocken (=skadeprocenten) som är de stora värdena. Allt annat som Vardias interna kostnader, investeringsportföljen osv. är sådant som går att stuva om eller skrota och det är bland annat därför jag har sådant fokus på P/S (P/GWP). Jag ska utveckla det lite i det utlovade inlägget om P/S!