Min aktieportfölj består till mer än hälften av två stycken norska försäkringsbolag; Protector Forsikring och Vardia Insurance Group. En ganska fokuserad portfölj med andra ord, vilket till viss del beror på att Protector har stigit som en raket det senaste året. Trots den enorma fokuseringen mot norska försäkringsbolag är jag inte särskilt intresserad av att utsätta mig för allt för fokuserade risker, så frågan som utreds i detta inlägg är om det går att uppnå diversifiering i aktieportföljen genom att äga två försäkringsbolag i ett och samma land.

Hämta en kopp kaffe innan du fortsätter att läsa, för det här är ett långt och informationstungt inlägg.

Inledningsvis om risk

Till att börja med finns det olika typer av risker.

En typ av risk är bolagsrisken. Ett bolag kan drabbas av problem som bara drabbar det enskilda bolaget. Problem kan vara till exempel att försäljningen för det enskilda bolaget går dåligt, att det enskilda bolagets varumärke svärtas ned, att nyckelpersoner slutar eller att betydande kunder lämnar.

Sedan finns branschrisk. I försäkringsbranschen kan det vara t.ex. att det kommer en storm som drabbar kunder både bland privatpersoner, företag och offentlig sektor. Skadorna får i sin tur försäkringsbolagen betala ut ersättning för. Det kan också handla om att det kommer nya myndighetskrav mot hela branschen.

Genom att ta in två bolag från samma bransch minskar man alltså per automatik bolagsrisken, men inte branschrisken. En liten vinst kan alltså uppnås genom att välja två bolag i samma bransch om man söker diversifiering. Den stora vinsten med avseende på diversifiering skulle dock vara om de båda bolagen som till synes är i samma bransch egentligen inte är utsatta för samma branschrisker. Därför är det intressant att reda ut om det finns några samband mellan skadeutfall i olika delar av försäkringsbranschen. Med andra ord; finns det olika delar av försäkringsbranschen som är mer eller mindre oberoende av varandra?

För att reda ut detta bör man ställa frågan om skadeprocenten mellan olika delar av försäkringsbranschen har något samband. Skadeprocenten är försäkringsersättningar i förhållande till premieinbetalningar. Om man betraktar skadeprocentens utveckling över tid kan man alltså se hur skadorna varierar över tiden i förhållande till de premier som försäkringsbolagen får in från sina kunder.

Frågan om skadeprocenten hänger samman mellan olika delar av försäkringsbranschen ska besvaras i detta inlägg, men för att kunna ge svaret (eller snarare kunna förklara svaret) måste vi först börja med lite teori kring korrelation.

Korrelation

Korrelation är en beskrivning av sambandet mellan två variabler. Styrkan i sambandet beskrivs av en så kallad korrelationskoefficient, som brukar benämnas R. För mer läsning kring korrelation hänvisas till denna länk (Wikipedia).

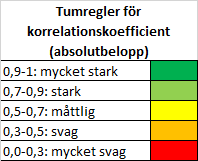

Det finns vissa tumregler för vad som anses vara en stark respektive svag korrelation och jag använder mig fortsättningsvis av tumreglerna i nedanstående tabell som jag också färgmarkerar med en variant av trafikljusfärger.

Tecknet (+ eller -) på korrelationskoefficienten visar i vilken riktning sambandet går. Om tecknet är positivt betyder det att när den ena variabeln ökar så ökar även den andra. Om tecknet är negativt så minskar den ena variabeln när den andra ökar.

Kvadraten av korrelationskoefficienten R brukar logiskt nog benämnas R-kvadrat och beskriver hur stor andel av den ena variabeln som förklaras av den andra. En korrelationskoefficient på 0,9 betyder alltså att 0,9*0,9 = 81 % av sambandet kan förklaras av den andra variabeln. Resten av variationen förklaras av något annat. R-kvadrat är alltid positiv och därför är korrelationskoefficienten intressantare att betrakta eftersom den ger mer information.

Notera att korrelation inte beskriver sambandet mellan orsak och verkan, dvs. kausalitet. Korrelation beskriver styrkan i sambandet mellan två variabler, men inte vad som är hönan och vad som är ägget. En beskrivning av orsak och verkan måste bestämmas kvalitativt.

I detta inlägg är dock orsak och verkan ointressant. Det intressanta är själva sambandet, alltså korrelationen.

Över till analysen av skadeprocenten i försäkringsbranschen

Datakällor för skadeprocenten är följande:

- Finans Norge Statistikk Skadeforsikring

- Finans Norge Skadeforsikring Bransjeregnskap

- Forsikring & pension brancheorganisation forsikring

Tyvärr har jag inte hittat någon bra statistik för skadeprocenten i olika delar av försäkringsbranschen i Sverige. Tips mottages tacksamt.

Vi går igenom länderna ett och ett och börjar med Norge.

Norge

I Norge har statistiken delats upp i tre grenar:

- motorfordon, personbilar (motorvogn, personbil),

- hemförsäkring (brann-kombinert, privat) och

- reseförsäkring (reise).

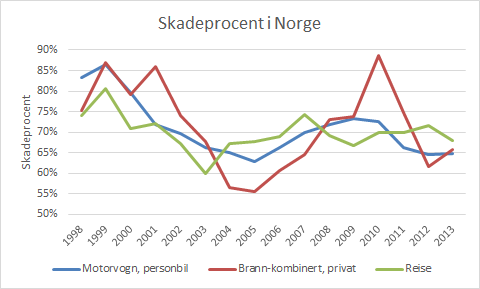

Under perioden 1998-2013 har skadeprocenten i de tre försäkringsgrenarna utvecklats på följande vis.

Genom att betrakta figuren kan man se att det verkar finnas någon typ av samband. 1998-2004 rörde sig skadeprocenten nedåt i alla tre försäkringsgrenarna och 2004-2007 gick det uppåt. Men istället för att betrakta en figur och försöka dra slutsatser finns det alltså ett sätt att mäta sambandet; korrelation.

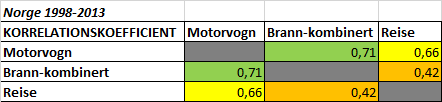

Tabellen nedan visar korrelationen mellan de olika försäkringsgrenarna. Tabellen nedan ska avläsas så att där rad och kolumn korsar varandra visas korrelationen mellan respektive variabel. Där variabeln korsar sig själv är rutan grå (korrelationen är lika med ett).

Till exempel är korrelationen mellan motorvogn och brann-kombinert 0,71 och korrelationen mellan reise och brann-kombinert 0,42.

Tabellen visar att korrelationen är stark mellan hemförsäkring och bilförsäkring, måttlig mellan bilförsäkring och reseförsäkring samt svag mellan hemförsäkring och reseförsäkring. Det finns alltså samband i varierande utsträckning, men det är inget av sambanden som är extremt starkt.

Man skulle kunna uppnå viss diversifiering genom att köpa både ett hemförsäkringsbolag och ett reseförsäkringsbolag eftersom sambandet endast är måttligt (förändringar i skadeprocenten hos hemförsäkringar förklarar 0,42*0,42 = 18 % av förändringar i skadeprocenten hos reseförsäkringar).

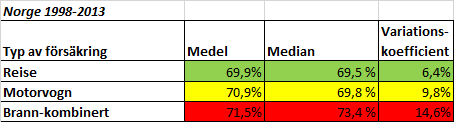

Vi kan också konstatera att skadeprocenten inte är lika hög i de olika försäkringsgrenarna; olika typer av försäkringar har alltså olika lönsamhet. Till exempel hade reseförsäkring lägst skadeprocent 1998 men har högst 2013. I medeltal och median såg det ut på följande vis under perioden.

Skillnaderna är inte särskilt stora om man ser till medel och median, men man kan notera att variationskoefficienten skiljer sig en del mellan de tre försäkringsgrenarna. Variationskoefficienten är ett normerat mått på variationen av utfallet (variansen) och definieras som standardavvikelsen dividerat med medelvärdet. Att reseförsäkring har lägst varians medan hemförsäkring har högst varians ses tydligt om man betraktar svängningarna på de olika kurvorna i figuren tidigare.

Den norska datan är tyvärr inte särskilt detaljerad och bara uppdelad på tre områden, men slutsatserna man kan dra är att det finns ett visst samband även om det inte är extremt starkt (korrelationskoefficient ungefär 0,4-0,7).

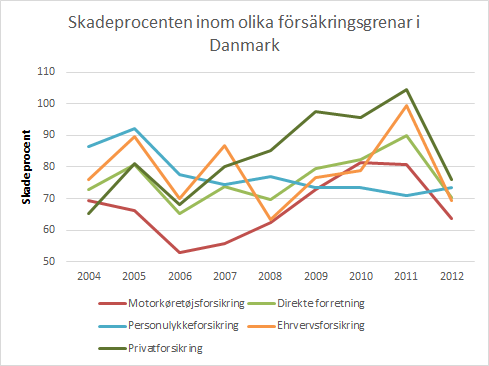

Danmark

Den danska statistiken är mycket mer detaljerad än den norska och är uppdelad i flera nivåer. Först och främst finns det fem huvudnivåer:

- motorfordon (motorkøretøjsforsikring)

- direktförsäkring (direkteforretning). Här ingår t.ex. rättshjälpsförsäkring och turistassistansförsäkring.

- olycksfallsförsäkring (personulykkesforsikring)

- företagsförsäkring (ehrvervsforsikring)

- privatförsäkring (privatforsikring). Här ingår t.ex. hemförsäkring, fritidshusförsäkring och ägarbytesförsäkring.

Skadeprocenten i de olika grenarna har under perioden 2004-2012 sett ut på följande vis.

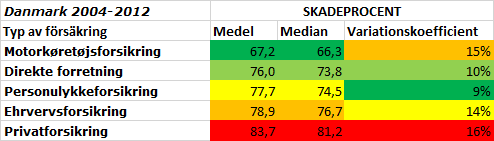

Den här gången börjar vi med tabellen med medelvärde, median och variationskoefficient.

I Danmark är skillnaderna betydligt större mellan olika försäkringsområden. Privatförsäkring framstår som väldigt olönsamt med en hög skadeprocent på i medeltal och median över 80 %, samtidigt som variansen är stor.

Direktförsäkring, olycksfallsförsäkring och företagsförsäkring drar jämnt ganska jämnt skägg med skadeprocent kring 76-79 % i medeltal även om företagsförsäkring framstår som något mer riskfyllt än de andra två eftersom variansen är högre.

Kassakon i Danmark verkar vara försäkring av motorfordon även om variansen är relativt hög. I denna kategori ingår både försäkring för personskador och försäkring av själva fordonet (kasko). Detta förvånar mig eftersom jag trodde att motorförsäkringar var relativt olönsamma och snarast en lockvara, men så verkar alltså inte vara fallet i Danmark.

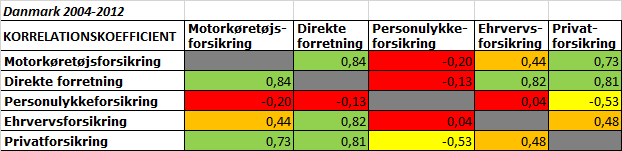

Hur ser då korrelationerna ut mellan de olika försäkringsgrenarna?

Ett antal försäkringsgrenar har starka korrelationer (gröna färger); i princip handlar det om sakförsäkring riktad till privatpersoner (direktförsäkring, motorfordon och privatförsäkring). Intressant är dock att det finns andra grenar som har en mycket svag korrelation eller en måttlig men negativ korrelation till övriga; det handlar om olycksfallsförsäkring. Företagsförsäkring har en svag korrelation med bilförsäkring och privatförsäkring.

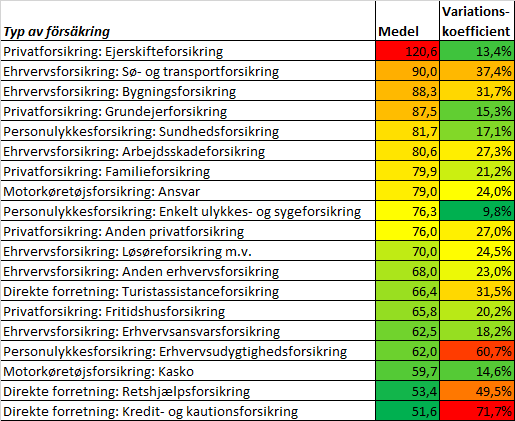

Varje huvudkategori av försäkringsgrenarna som nämndes ovan finns också uppdelad i ett antal underkategorier i den danska statistiken. Alla dessa listas nedan tillsammans med medelvärdet för skadeprocenten över perioden 2004-2012 och variationskoefficienten.

Till att börja med kan man konstatera enorma skillnader! Högst skadeprocent har ägarbytesförsäkring med en genomsnittlig skadeprocent på 120,6 % och lägst skadeprocent har kredit- och borgensförsäkring som verkar vara mycket lukrativt, tillsammans med rättshjälpsförsäkring. Att ägarbytesförsäkringen är så olönsam (med låg varians, alltså en stadigt usel lönsamhet) är intressant, för så ser det inte ut i Norge där Protector tjänar grova pengar på ägarbytesförsäkringar. Protector säljer inte ägarbytesförsäkringar i Danmark.

Man kan konstatera att de hårdast konkurrensutsatta försäkringstyperna i Danmark utöver ägarbytesförsäkring är två typer av företagsförsäkring, dock med hög varians. Det tyder på hård konkurrens och det är här, bland hårt konkurrensutsatta företagsförsäkringar, Protector ger sig in i Danmark. Jag är inte övertygad om att det kommer gå lika bra i Danmark som i Norge för Protector.

I övrigt ligger de flesta försäkringstyperna under 80 i skadeprocent, vilket är ungefär den nivå som krävs för lönsamhet med tanke på att driftskostnadsprocenten ligger omkring 15-20 procent för de större bolagen.

Man kan dra många slutsatser från tabellen ovan, men utan att ge sig in i en djupare diskussion kan man konstatera att det finns stora skillnader.

Avslutningsvis tar vi den stora korrelationstabellen för dansk försäkring:

Några snabba noteringar från den enorma tabellen är följande:

- Följande försäkringstyper lever sitt eget liv och korrelerar svagt med de flesta andra försäkringstyper: ägarbytesförsäkring, sjukförsäkring, sjö- & transportförsäkring och rättshjälpsförsäkring.

- Det finns flest försäkringstyper som korrelerar mycket svagt (röd), näst flest som korrelerar svagt (orange) och så vidare till att färst försäkringstyper korrelelerar mycket starkt (mörkgrön).

Slutsatser

Slutligen följer ett försök att sammanfatta mycket information i några få stycken.

För det första visar tillgänglig data från Danmark från 2004-2012 att skadeprocenten hos några olika försäkringstyper inte har särskilt starka korrelationer (samband). Det vanligaste bland olika försäkringstyper är att korrelationen är svag. Företagsförsäkring och privatförsäkring har en svag korrelation.

För det andra visar statistiken att olika delar av försäkringsbranschen har både olika lönsamhet och olika variation i lönsamheten.

För det tredje är motorförsäkringar mycket lönsammare än vad jag trodde. Jag trodde att motorförsäkringar var hårt konkurrensutsatta och den typ av försäkring där folk är mest benägna att byta (se t.ex. vilken typ av försäkring som Vardia säljer mest av), men lönsamheten är ändå hög. Förmodligen finns det en andel kunder som inte har bytt försäkring på riktigt länge som drar upp marginalerna

För det fjärde visar tillgänglig data från Norge från 1998-2013 inte något väsentligt annorlunda än den danska statistiken. Den norska statistiken är lite skralare i sin detaljrikedom.

Tyvärr har jag inte hittat någon motsvarande data från Sverige. Det är inte självklart att det går att överföra den detaljrika danska statistiken till svenska eller norska förhållanden. Det är heller inte självklart att den skrala norska statistiken går att överföra till danska eller svenska förhållanden. Men det ger förmodligen en fingervisning.

Avslutningsvis visar statistiken lite om skillnaderna mellan Vardia och Protector. Vardia försäkrar privatpersoner och småföretag medan Protector försäkrar stora företag och offentlig sektor, plus att de säljer ägarbytesförsäkringar (som lever ett eget liv åtminstone i Danmark).

Bland företagsförsäkringar går det inte att se några skillnader mellan stora och små företag i den danska statistiken eftersom data inte är i den upplösningen, men jag tror att småföretag fungerar mer som privatpersoner än stora företag eftersom försäkringarna säljs genom direktförsäljning och inte genom mäklare. Därför borde försäkringar till småföretag korrelera mer med försäkring till privatpersoner än försäkringar till stora företag.

Min hypotes som jag hade på förhand var att skillnaderna mellan Vardia och Protector skulle ge upphov till viss diversifiering eftersom försäkringstyperna inte borde hänga samman. Efter en genomgång av tillgänglig data finns det åtminstone inget som motsäger min hypotes. Riskerna med att äga både Protector och Vardia är därmed i huvudsak bolagsspecifika snarare än branschspecifika.

Tack för inlägget! Det här blir perfekt sommarläsning. Och den Excel-tabellen gick inte av för hackor :-)

Gillar dina färgkoder. Motorfordonsägarna i i Danmark kanske har dåliga villkor. Vet att i Storbrittaninen har CR bara varit under 100 2 år de senaste 30 åren.

Ernesto

Man börjar ju undra hur lockande försäkringsmarknaden faktiskt är (särskilt den danska) när man ser skillnaderna mellan 2011 och 2012 för privat- och företagsförsäkringar i Danmark. Vilket arbete du gör för att motbevisa ”haters” om att din portfölj faktiskt är lite mer diversifierad än man kan tro ;)

Mycket intressant att se att vissa nischer lever sitt helt egna liv. Man kan tänka sig att ägarbytesförsäkringar i Norge också gör detta, fast i den lönsamma änden. Ska bli intressant att se hur den utvecklar sig, med tanke på Protectors ansträngningar på att få marknaden mer ”effektiv” eller hur man ska säga.

Leser dine blogginnlegg med stor interesse. God oversikt :)

Gustav, Din genomlysning av den nordiska försäkringsbranschen i allmänhet och Vardia i synnerhet är imponerande. Stort tack!

Gustav,

Trevlig sommarläsning! :-)

—

Ernesto,

Tur att du gillar trafikljusen! De som inte gillar min färgkodning står nog inte ut och får fly någon annanstans :-)

I Storbritannien går i princip alla försäkringar till privatpersoner via mäklare, så enda sättet att få nya kunder är att gå in med priser som medför combined ratio långt över 100 %. Inte så kul. Så ser det inte ut i Danmark och jag tror inte att det är väsensskilt mot övriga Norden heller!

—

Finansnovis,

Hehe, man ska nog inte se det som så att jag bara försöker motbevisa haters (i praktiken en person vars IP-nummer nu är blockerat varför det är tyst på skitsnacket nu). Jag ser det snarare som att jag har en mer eller mindre säker aning eller känsla för något som jag vill gräva djupare i. I detta fall hade jag gjort delar av denna undersökning i förväg men den spårade ur när jag började göra ett ordentligt inlägg av det ;-)

Ja, intressant vilken skillnad mellan 2011 och 2012 i Danmark. Det måste ha hänt något speciellt 2011 och jag tänker direkt på stora stormar (vi hade några stora i Sverige 2011; Dagmar mfl.) och någon av dem borde ha slagit mot Danmark också med diverse skador som följd. Välta vindmöllor kanske.

Att ägarbytesförsäkringar lever sitt eget liv i Norge också gissar jag också och de är garanterat lönsamma för annars hade Protector av idag inte funnits. Hur ”effektiviseringen” av marknaden slår får vi väl se, men ägarbytesförsäkringarna blir mindre och mindre viktiga för Protector som helhet när de diversifierar sig vidare mot andra länder med företag+offentlig sektor.

—

Sindre,

Härligt, hoppas du fortsätter att läsa!

—

Ivan,

Jag antar att du menar Kenny ;-) Kul att du gillar bloggen!

Hej du skriver nu att din portfölj gått bra mycket tack vare innehavet i Protector. Du funderar nu på att minska i Protector då det blivit stort efter uppgången.

Jag är ganska ny med aktier och köpte för ett tag sedan aktier Protector som är min enda aktie vilket varit väldigt bra.. Ursäkta om min fråga är dum men hur hade resultatet för din portfölj varit om du bara köpt aktier i Protecktor istället för de andra innehaven som tydligen inte gått så bra?. Men du kanske vill ha olika?

Sara,

Protector har stigit ca 120 % sedan årsskiftet, så hade man bara haft Protector är det så det hade gått. Dock bör man ha åtminstone grundläggande diversifiering i sin portfölj. Skulle något hända med Protector blir det förödande att bara ha ett innehav i portföljen och det är en onödigt stor risk att ta – jag är själv ute i gränslandet med mitt 40-procentiga innehav som jag avser att få ned andelen på genom att göra nyinköp i andra bolag.

Jag själv har en väldigt fokuserad portfölj med i princip fem betydande innehav. Det normala rådet brukar vara att ha åtminstone 10-15 bolag för att ha tillräcklig diversifiering så att ett enstaka missöde i något bolag inte får för stor påverkan på portföljen. Se till exemepel Aktiespararnas gyllene regler, som jag tycker är väldigt kloka: http://www.aktiespararna.se/gylleneregler

Mitt eget mål är att få in något mer än fem bolag men jag är inte säker på att jag vill ända upp till femton. Det handlar också lite om tycke och smak och vad man är bekväm med.

Dumma mäcklare!

Jag överförenklade lite för skojs skull, inlägget är förstås väldigt nyttigt för en djupare insikt över utvecklingen i försäkringsmarknaden på lång sikt, och riskerna förknippat med en investering i olika delar av den. :)

Tack för detta intressanta och utförliga inlägg om skaderisker i branschen. Du nämnde att det också finns en myndighetsrisk, kan du ge ett exempel på en sådan som har inträffat i verkligheten?

Minns också att jag läst i denna eller LL bloggen att LL antydde att försäkringsbranchen inte var nåt för honom samt en negativ kommentar angående Buffet och försäkringsbolag. Hittar det inte nu men minns att jag ej förstod vad han syftade på. Kan du om möjligt förklara? Ursäkta att de blev mycket svammel på slutet :)

finansnovis,

Jo, inlägget hamnar i avdelningen för inlägg som de flesta inte orkar läsa igenom och det är väl bra nog bara det ;-)

—

Anders,

Det jag tänker på just nu är ju Solvens II som kommer att införas 2016. Det kommer att drabba olika försäkringsbolag olika hårt och jag tror att det kommer att röra om i grytan bland de danska småbolagen rätt ordentligt. På banksidan har vi motsvarande situation för Basel III.

Alla reglerade eller halvreglerade marknader har denna typ av risk och de helreglerade marknaderna är värst. Man kan ta min sämsta investering som exempel. Eletrobras blev av med hela sin lönsamhet när brasilianska politiker bestämde sig för att slå undan benen för sitt eget kraftbolag: https://www.aktiefokus.se/2012/09/eletrobras-far-behalla-sina-tillgangar-men-inte-sin-lonsamhet-koncessionsfragan-i-brasilien-ar-lost/

När det gäller Lundaluppen och hans syn borde du ju fråga honom. Det som brukar sägas kring försäkringsbolag eller finansbolag överlag är att ledningen är viktig (det håller jag med om) och även att det är stora risker med snabbväxare. Jag förstår inte varför man inte skulle kunna upptäcka om ett bolag är på väg åt fel håll genom noggrann analys. Så länge nyckeltalen ser bra ut (cost ratio och loss ratio) är det ingen orsak till oro. Jag har letat lite kring läsning kring havererade försäkringsbolag men inte hittat så mycket. Havererade banker finns det gott om läsning kring, men tyvärr inte kring försäkringsbolag vad jag har kunnat hitta. Lästips mottages tacksamt :-)

hej

tack för fina inlägg som är mycket intressanta, skulle vilja gen en kort kommentar på :

”Jag förstår inte varför man inte skulle kunna upptäcka om ett bolag är på väg åt fel håll genom noggrann analys.”

Svårigheten att upptäcka om ett försäkrings bolag är på rätt eller fel håll är enorma då skade % de första åren endast är uppskattat. Generellt så tar det minst fem år innan en svensk motorportfölj kan anses mogen. Det som gör detta är att trafikskador innehåller ekonomisk invaliditet- dvs att vid svåra skador på person kan försäkringsbolaget behöva ersätta all kommande livsinkommst inklusive pensionsutbetalningar. Det tar flera år att fastställa om en person har 75% eller 15% ekonomisk invaliditet.

I övrigt vill jag bara tillägga till din analys om vardia att 85% i förnyelse på en svensk motor portfölj är orimlig – då vi i snitt byter bil betydligt oftare än så i sverige. Min gissning är att vardias produkt förnylese på motor max är 55% – detta gör en enorm skillnad i tiväxt case då man i princip måste sälja 45% av portföljen ( prishöjningarna försvinner i minskad risk då äldre bilar går från helförsäkring till halvförsäkring)

Men igen – mycket bra inlägg generellt även om jag är skeptisk till vardia..

Men som sagt mycket bra

Hej pe, det var en intressant kommentar. Men det måste väl vara extremt osannolikt att en ”rutten” försäkringsportfölj kommer som en bomb på posten efter fem år, det borde ju kunna ses gradvis i skadeprocentsutvecklingen. Det är väl typiskt mönster för flera andra typer av försäkringar också, att utvecklingen kan ses först senare.

Hur görs då dessa uppskattningar? Det har väl med beräkningen av hur mycket som skal till säkerhetsavsättningar och som skal investeras i portföljen, och dessa kalkyler är väl myndighetsreglerade och/eller kontrollerade? Det bör ju inte gå att ”fuska” särskilt mycket med dem?

Angående förnyelsesgraden så kan man ju behålla försäkringsbolaget även om man byter bil, särskilt om man har flera försäkringar hos Vardia (vilket är deras strategi, de ville inte sälja hem- och reseförsäkring till mig om jag inte köpte minst en tredje försäkring). Dessutom verkar Vardia jobba med mycket kundkontakt, och då bör man kunna behålla en god del av de kunderna som också byter bil. Eller är jag ute och cyklar?

Jag pratade för några veckor sedan med en säljare från Vardia. De första fyra gångerna svarade jag inte, av olika anledningar, bland annat därför att de inte hade hemligt nummer. Det var ett mobilnummer och det var registrerat på Vardia. I längden tror jag att det är positivt för anseendet att inte gömma sig bakom dolt nummer.

Femte gången svarade jag alltså och berättade omgående att jag var aktieägare, varpå tjejen/damen i luren svarade ”det är vi här också”. Positivt om även fotfolket äger aktier, tycker jag. Anledningen att de ringde just mig var för att de precis hade inlett ett samarbete med Bostadsrätterna (http://www.bostadsratterna.se/), där jag är medlem sen gammalt.

Vi skulle sedan jämföra priset på hemförsäkring, men när hon hörde att jag förhandlat ner bolåneräntan genom att samtidigt teckna hemförsäkring så sa hon att hon förstod att det inte var aktuellt att byta. Men vi jämförde ändå och Vardia låg typ 20% högre i pris än Trygg-Hansa, där jag hade försäkringen.

Vi kollade också bilförsäkringen, men när jag berättade vad jag hade för bil så konstaterade vi båda att jag inte var Vardias drömkund och att det därför inte skulle bli något bra pris. Hon tippade vad jag hade för pris nu och gissade då 30% för lågt, men Vardia låg ändå 20% över mitt nuvarande pris.

Avslutningsvis lyckönskade vi båda Vardia.

Tack för en intressant läsning!

Förhoppningsingivande att motorförsäkringar är så pass lönsamma:-)

Till pe

Det positiva med Vardia är att de riktar in sig på de kundsegment där chansen för trafikolyckor är som lägst (de försäkrar exempelvis inte personer under 25 år). Sannolikheten att Vardia ska ligga under branschgenomsnittet för skadeprocenten är därmed väldigt hög.

När är det gäller förnyelsegraden, så ligger Vardia lite över 85 % på sina försäkringar, genomsnittet på alla försäkringar de säljer (det är fakta).

Sedan är det så som Finansnovis mycket riktigt påpekar, vill du som kund bara ha en försäkring är du inte intressant för bolaget. Företagsstrategin går ju ut på att ha en kundportfölj där alla kunder sitter på flertalet försäkringar. Vilket leder till att kundernas incitament att byta försäkringsbolag minskar.

Mvh

Hej

ok . relativt dåligt skriven kommentar av mig rent pedagogisk.(dessutom i fel inlägg).

Det jag menar är att Förnyelse% på 85% måste vara på kundnivå och inte på objektsnivå, om jag har rätt i detta blir det så att vi antingen måste justera ned försäljningen med det som igentligen endast är bilbyten ( vi vet att mellan 15% – 20% av den svenska bilflottan byter ägare varje år, och vi vet att de som köper ny bil nästan alltid får med en tre årig vagnskade garanti !). Eller så lägger vi till en negativ rad i uppställningen som visar på objektsbyten.

Dessutom så slutar inte all försäljning med att det verkligen startar en försäkring i slutändan, det finns ånger veckor, andra bolag kan skjuta mellan innan försäkringen börjar, min uppskattning är att det försvinner minst 20% mellan en försäljning till att det verkligen blir en startad premie. ( I norge har man inte riktigt detta problem då det inte är 12 månaders kontrekt på samma sätt)

min uppställning hade då blivit

2014

Gwp 572

Nyförsäljning 990

andel som ej betalar -99 ( räknar 20% i SE , vet inte i norge)

Avgång pga objektsbyten -100 ( beräknat som 10% på ingående portfölj+ 50% av nyförsäljningen)

Avgång 15% – 86 (15% *572)

Summa portfölj 1277

Dessutom så når vi taket betydligt fortare om vi tar med dessa poster i uträkningen.och tillväxten avtar betydligt fortare.

tack igen för en bra blogg

Till pe

Min uppfattning är att alla dina antaganden ingår i den 85 % förnyelsesgraden. Bara för att man byter bil behöver man ju inte byta försäkringsbolag, särskilt inte om man då även måste byta flera andra försäkringar. Hittade lite statistik över nybilsförsäljningen i Sverige. Nybilsregistreringen representerar runt 6 % av den totala fordonsflottan som är i trafik, källa:

https://www.transportstyrelsen.se/sv/Press/Statistik/Vag/Fordonsstatistik/

http://www.bilsweden.se/statistik/nyregistreringar_per_ar/arkiv_1997-2012

Att sedan alla som tecknar en försäkring inte blir kunder på grund av att de ångrar sig är antagligen ett bortfall som bolaget har räknat med, precis som resten av dina antaganden (vilka drabbar alla bolag som säljer liknande försäkringar). Skulle man räkna bort de anmärkningar du har så skulle antagligen förnyelsesgraden ligga över 90 %.

Med tanke på försäljningen på 92,4 MNOK för juni månad så får väl de flesta som följer Vardia förmodligen justera upp de framtida prognoserna. Speciellt om man beaktar att Danmark inte har kommit igång. Sedan kan prishöjningar som du inte tagit med i beräkningarna kompensera lite (det är väl standard i branschen att nya kunder får ett lite lägre pris som sedan höjs relativt snabbt). Även om du skulle ha rätt och förnyelsesgraden minskar något så kan bolagets högt ställda prognoser förmodligen hålla ändå.

Mvh

Hej och tack för intressanta kommentarer! Jag är lite seg att svara på semestern ;-)

pe,

Kul att du gillar bloggen :-)

pe, Zen och Finansnovis,

Jag inser problematiken med en omogen portfölj men har, som Finansnovis påpekar, dels vilat mig på att det finns myndighetskrav bakom. Sedan har ledningen varit med förr (viktigt!) och det vore märkligt om ledningen är ute efter att försköna siffror – då förstår de mest för sig själva eftersom de har stora egna aktieinnehav i bolaget.

Det rimligaste är att man gör avsättningar efter bästa förmåga. Jag har faktiskt grävt lite bland avsättningarna och det kanske kommer ett inlägg om det så småningom om jag orkar fördjupa mig i det ytterligare. Man kan i alla fall notera att avsättningarna successivt har avtagit i förhållande till hela skadeprocenten (som i täljaren består av avsättningar+faktiska utbetalningar) de senaste kvartalen, men jag tror att det är förväntat när portföljen är under kraftigt tillväxt och är omogen och jag ska göra en lite noggrannare jämförelse med andra bolag för att se om det går att säga något klokare.

När det gäller förnyelse på 85 % är min uppfattning att det inte är särskilt högt jämfört med andra försäkringsbolag. Dessutom har 85 % uppnåtts hittills, enligt ledningen. Det är dock lite svårt att räkna själv och verifiera att så faktiskt är fallet eftersom man måste göra en del antaganden som stökar till det. Dessutom är ju inte hela portföljen en motorportfölj, utan ungefär hälften är motorförsäkringar och andra hälften är annat.

Klart är att förnyelsegraden är en oerhört viktig faktor för att Vardia ska lyckas. Skulle den bara bli 50 % skulle det inte bli vackert, men jag ser ingen anledning att den skulle bli så låg när den ligger över 85 % i nuläget och bolaget jobbar hårt för att få kunderna att förnya.

Förnyelsegraden som jag har förstått den är att 85 % av GWP ska förnyas. Om prishöjningar ingår i 85 % förnyelsegrad eller inte vet jag dock inte, men det borde inte göra det. Det kan dock vara värt att reda ut med Vardia vad förnyelsegraden egentligen innebär – jag slänger nog iväg ett mejl till deras IR.

Att kunder skulle försvinna mellan nyförsäljning (som redovisas månatligen) och faktisk GWP har jag inte tänkt på. Det kanske Vardia själva också kan svara på. Slänger med den frågan i mejlet också. Det är ännu en punkt som är oerhört svår att räkna fram själv pga osäkerheter.

AN,

Intressant och speciellt intressant att även försäljarna äger aktier! Det är verkligen positivt.

Till Zen

”Min uppfattning är att alla dina antaganden ingår i den 85 % förnyelsesgraden. Bara för att man byter bil behöver man ju inte byta försäkringsbolag..”

Det är egentligen detta jag vill belysa – att om man byter bil så ligger man kvar i förnyelseprocenten men man dyker också upp i nyförsäljningen vilket ger en dubbel räkning i portfölj antagandet.

Då jag har relativ djup bransch kunskap i alla nordiska länder vet jag att 85% på produktnivå har inget bolag… däremot kan man kanske överträffa 85% på kundnivå ..

Mitt första inlägg var alltså en kommentar till att vardia skulle np 3 miljarder i 2016 vilket jag tror är orealistiskt.

Det som däremot gör mig imponerad av vardia är deras totala försäljnings volym, samt antalet produkter och samarbetan de har lyckats skapa under en relativt kort tid.

Till pe

Tack för klargörandet, nu förstår jag vad du menar. Jag har ingen djup kunskap om försäkringsbranschen, dock tycker jag att om det är en aspekt som påverka bolagets mål signifikativt så borde ju ledningen varna för detta. Ledningen borde ju även ta med dessa aspekter i prognoserna de lämnar.

Ska bli intressant att höra vad IR svarar på Kennys mail. Annars får jag själv fråga ledningen när jag förhoppningsvis träffar dem den 20 augusti på Q2 presentationen.

Mvh

http://www.guldborgsundavis.dk/?Id=17616

Haha

pe och Zen,

Om man räknar om med hänsyn till det som har diskuterats här så nås inte 3 miljarder till 2016 utan man kommer att skjuta lite under. Det viktigaste är inte att nå 3 miljarder, utan att nå lönsamhet under fortsatt hög tillväxt. 2,5 miljarder och lönsamhet går bra det också. Nuvarande värdering (ATH idag) tar inte hänsyn till att bolaget ska bli lönsamt och växer kraftigt.

Ledningen vet naturligtvis om allt detta även om vi hobbyinvesterare har missat detaljerna och det ska bli intressant att se hur de uttalar sig framöver!

—

Andreas,

Ojdå. Nu kanske vi får se på lite extra avskrivningar till Q3-rapporten. Någon sönderslagen stol kanske.

Det vore ju intressant att veta om han var missnöjd för att något har ändrats till det sämre sedan fusionen eller om det bara var något allmänt missnöje som har legat och grott ett tag…

Hej du skriver att Vardia är på ATH. Hur kan det vara det när den inte ens är uppe på vad den såldes ut på?

Men du kanske menar på ATH i din portfölj? :).

Sven,

Nyemissionen gjordes till 30 NOK/aktie men privatpersoner som tecknade minst ett visst antal aktier (för 10 000 NOK) fick 10 % rabatt, så aktien började handlas kring 27,5 NOK och sjönk som en sten. Aktien handlades högre än det igår och framförallt har aktien aldrig stängt så högt som igår.