I tidigare inlägg om den nordiska försäkringsbranschen har det framgått att den danska marknaden skiljer sig mot den svenska och den norska marknaden. I detta inlägg ska vi ta oss en titt på hur den danska försäkringsmarknaden har utvecklats det senaste decenniet. Datakälla är generellt sett följande sida: Forsikring og pension, brancheorganisation.

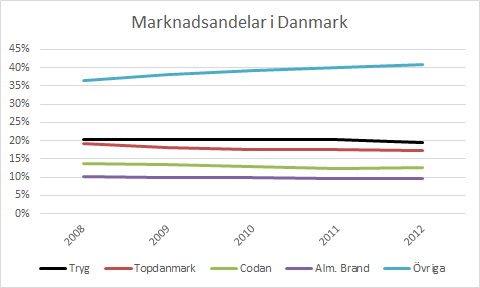

De fyra största försäkringsbolagen i Danmark har bara ungefär 60 % av marknaden i Danmark jämfört med 75-80 % i Sverige och Norge. Det finns dessutom många fler försäkringsbolag i Danmark än i både Norge och i Sverige.

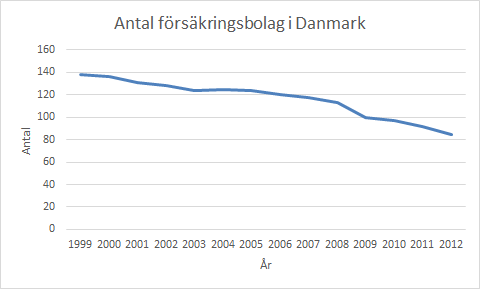

De fyra stora tappar marknadsandelar, även om det går långsamt. Samtidigt pågår en konsolidering på den danska försäkringsmarknaden. För tio år sedan fanns det 120 försäkringsbolag i Danmark, men nu finns det bara 80 kvar.

Precis som i den danska bankmarknaden finns det en enorm spridning av storleken på bolagen i försäkringsbranschen. De största bolagen har en balansomslutning större än 10 miljarder medan de minsta bolagen har en balansomslutning mindre än tio miljoner. Det skiljer alltså mer än en faktor tusen mellan de största och de minsta bolagen. Så brukar det se ut på långsamt konsoliderande marknader, som den danska bankmarknaden eller varför inte bland svenska elnätsföretag.

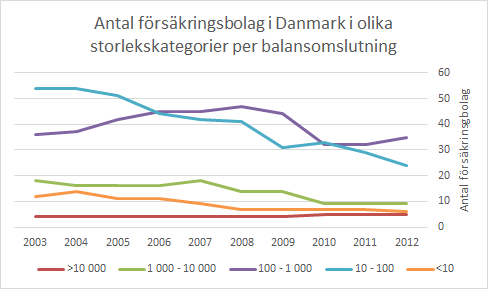

I nedanstående tabell visas antalet i olika storlekskategorier över tid. Storlekskategorierna beror på storleken på bolagens balansomslutning (totala tillgångar). I datamängden nedan ingår även pensionsförsäkringsbolag.

Tabellen visar att det 2012 fanns följande antal försäkringsbolag i Danmark:

- 5 stora (>10 000 MDKK balansomslutning),

- 9 medelstora (1 000 – 10 000 MDKK),

- 35 medelsmå (100 – 1 000 MDKK),

- 24 små (10 – 100 MDKK)

- 6 pyttesmå (<10 MDKK).

De allra flesta bolagen är alltså medelsmå eller små med balansomslutning mellan 10 MDKK till 1000 MDKK. Det finns också nästan 10 medelstora som är snäppet mindre än de riktigt stora.

För att få en uppfattning om storlekarna har Protector en balansomslutning på 5 800 MNOK och Vardia 1 500 MNOK. Gjensidiges balansomslutning är ungefär 110 000 MNOK.

Nedan visas samma data fast i figurform för att få en annan överblick.

Konsolideringen syns tydligt och några olika noteringar kan göras kring de olika kategorierna:

- De minsta försäkringsbolagen (<10 MDKK och 10-100 MDKK) blir färre. Dessa har minskat med 55% under perioden och gått från 66 bolag till 30 bolag.

- Storlekskategorin ovanför med de medelsmå bolagen (100 – 1000 MDKK) ökade under några år för att därefter minska och slutligen återigen öka. Förklaringarna är dels några små som har vuxit ur den mindre kategorin och dels att bolag köper upp varandra och fusionerar.

- De medelstora företagen (1000 – 10 000 MDKK) har blivit 50 % färre och minskat från 18 till 9. Ett har klättrat upp en kategori men övriga har i princip köpts upp (några av Gjensidige och Topdanmark).

En intressant länk som rekommenderas är denna, som visar vart alla försäkringsbolag som har funnits i Danmark sedan 1956 egentligen har tagit vägen.

Stordriftsfördelar?

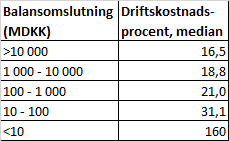

En drivkraft bakom konsolidering på en fragmenterad marknad borde vara att det finns stordriftsfördelar. Finns det sådana? Nedan visas medianvärdet för driftskostnadsprocenten (cost ratio) i de olika storlekskategorierna, 2012.

Tabellen visar att det finns stordriftsfördelar att hämta i försäkringsbranschen, även om förhållandevis små bolag också kan hålla ganska låga kostnader. De minsta bolagen ser ut att ha det ganska så kämpigt… Tabellen visar medianvärden, så det finns alltså bolag med både högre och lägre kostnader i varje grupp.

Vardia har ungefär 1 500 MNOK och Protector har 5 800 MNOK i balansomslutning, vilket innebär att de båda ligger i den näst största kategorin. Det innebär i sin tur att det genom en enkel betraktelse av tabellen ovan finns förutsättningar för stordriftsfördelar i båda bolagen även om fördelarna inte kan förväntas vara så stora som i de största bolagen.

En titt i spåkulan

Utan att vara det minsta kontroversiell vågar jag påstå att konsolideringen kommer att fortsätta. Antalet försäkringsbolag i Danmark har i princip minskat enligt en rät nedåtgående linje de senaste tio åren och trenden lär fortsätta ett tag till. Det finns många små försäkringsbolag i Danmark som hankar sig fram i nuläget och kommer att bli uppköpta eller fusionera med större bolag.

Ytterligare en drivkraft som kommer att skynda på konsolideringen är införandet av det nya regelverket Solvens II (som är ständigt försenat, men närmare införandet än någonsin tidigare). Nya och tuffare regelverk innebär problem för de mindre bolagen i form av högre kostnader och större kapitalkrav. Framöver kommer sannolikt många av bolagen i de tre minsta storlekskategorierna att få lämna över både portföljer och personal till större bolag.

De riktigt stora försäkringsbolagen deltar förstås gärna i konsolideringen, men saken är den att de är inte intresserade av att köpa bolag som är för små. Det är inte meningsfullt för en jätte att förvärva ett bolag som är hundra gånger mindre än en själv. Det kostar mer än det smakar i form av både tid, kraft och pengar när man ska slå ihop IT-system och få in personal i nya rutiner och arbetssätt till den futtiga vinsten av någon procents ökad omsättning (vilket man får ändå varje år genom försäljning och prishöjningar). De stora är därför främst intresserade av att köpa medelstora bolag. Stora hajar äter stora fiskar, som äter små fiskar och så fortsätter näringskedjan.

De medelstora bolagen är däremot intresserade av att köpa de ännu lite mindre bolagen. Bolag som Vardia och Protector har därmed gyllene tillfällen att delta i konsolideringen i Danmark genom att förvärva mindre bolag som inte så många andra har möjlighet eller intresse av att köpa. Om det finns några bra bolag att köpa till rätt priser har jag ingen aning om (det får bolagen gräva i själva), men det står klart att det finns 59 försäkringsbolag med en balansomslutning mellan 10 MDKK och 1000 MDKK som är lite för små för sitt eget bästa.

Att Protector är sugna på förvärv i Danmark är jag tveksam till. Vad jag vet har Protector ingen historik av att göra förvärv och det är nog svårt att göra förvärv som passar deras verksamhet också, med enbart mäklade försäkringar. Eventuella förvärv skulle i sådana fall snarare bli nya verksamhetsgrenar.

Jag tror däremot att Vardia är sugna på förvärv i Danmark. Ledningen har tydligt uttryckt att de vill vara aktiva i konsolideringen av försäkringsmarknaden. Vardias danska verksamhet är liten och uppbyggd från grunden och har än så länge gått riktigt trögt i starten. Det skulle kunna behövas en skjuts med en kundportfölj, lite försäljare, ett nätverk av försäkringsförmedlare osv. för att få lite fart på den danska verksamheten. På det viset har verksamheten byggts upp i Norge och samma recept borde kunna användas i Danmark. Det finns ungefär 25 bolag som skulle kunna vara lagom stora förvärv för Vardia (balansomslutning mellan 100-500 MDKK).

Vi kan bara vänta och se vart konsolideringen på den danska försäkringsmarknaden tar vägen, men bli inte förvånade om de minsta fiskarna kommer att bli uppätna de kommande åren.

Intressant inlägg!

Att bolag mellan 10-100 miljoner ständigt blir färre skulle väl också kunna bero på att de växer ur sin storlek?

Hur som helst verkar det slås ihop fler bolag än det bildas. Hoppas att vardia kan fynda några billiga och bra bolag utan att bli uppköpta ännu.

Hälsningar,

Ingenjorsliv

Ingenjorsliv,

Jo, det är säkert också en delförklaring. Jag grävde inte allt för djupt i vilka som har vuxit ifrån sin gamla kategori, men det är nog några stycken. Däremot har jag fått uppfattningen om att många av bolagen är små och lokala utan tillväxtambitioner, utan de står och tuggar år efter år och försvinner bara när de förvärvas eller fusionerar med någon annan. Ungefär som på den danska bankmarknaden :-)

Protector gjorde ett eller ett par förvärv helt i starten, minst ett eftersom det var så man kom in på ägarförsäkringsmarknaden :) Kommer inte helt ihåg om det var något mer. Men det låter orimligt för mig att de skulle förvärva något stort i Danmark, eller att de överhuvudtaget letar särskilt aktivt efter förvärvsobjekt, jag tror de fokuserar på intern effektivitet och konkurrenskraft istället.

Tror du att Vardia har balansräkningen till att genomföra ett sådant förvärv, eller skulle det isåfall kräva emission?

Kostnadsprocent på över 20% kan inte vara så roligt direkt, man får väl anta att de flesta mindre bolagen har en ambition att bli större? Finns väl kanske en del udda varianter också med bara en kund och liknande, jag vet inte.

Intressant inlägg iallafall, och det vore orimligt om inte konsolideringen fortsatte, det kommer väl säkert inte gå undan dock. Undrar om vi kommer att få se någon internationell bjässe ge sig in på den nordiska försäkringsmarknaden i framtiden, kanske genom ett förvärv?

finansnovis,

Angående Protector: OK :-) Men sedan dess (grunden till det nuvarande bolaget) är det väl klent med förvärv?

Angående Vardia och förvärv så har ledningen uttryckt att de letar efter förvärv. Hittar inget skrivet kring det men det är i sådana fall något som är sagt på Q1-presentationen relativt nyligen. Jag tror inte att kassan räcker till ett förvärv om det inte är väldigt litet, utan då får man nog räkna med nyemission (vilket ledningen också har sagt och det finns väl mandat för en liten nyemission har jag för mig).

De danska bolagen är ju lite speciella. De kan vara lokala eller sälja försäkringar bara till en viss typ av kunder eller något annat. Vissa kompenserar säkert upp höga kostnader med lite skador medan vissa sakta men säkert är på väg bort. Tillväxtambitioner tror jag många gånger saknas, men ökade myndighetskrav driver nog på konsolideringen så att de ”måste” växa om de ska överleva.

Internationell bjässe i Norden genom förvärv tror jag är högst sannolikt. Jag får skriva lite om det framöver men jag tycker mycket tyder på att man bygger Vardia som ett förvärvsobjekt. Annars skulle man inte behöva ge sig in i Danmark på ett bra tag, utan kunna fokusera på konkurrenskraft i Sverige och Norge. Nu ska man skynda in i Danmark vilket är en riktigt svår manöver om det inte finns något klockrent förvärv.

Tack för inlägget!

Protector rusar antagligen idag på att Pareto justerar upp riktkursen till 40 NOK.

Tycker dock att riktkursen är väldigt låg med tanke på följande:

”Analytikerne tror selskapet vil oppnå en 2014 EPS på 4,90 mens ledelsen i Protector Forsikring selv har guidet en EPS på fire kroner.”

Dvs de verkar tycka det är okej att aktien således handlas under P/E 8!!!

http://www.hegnar.no/analyser/aksjetips/artikkel509568.ece

Mvh

Sorry ska vara P/E 8,16 på Paretos prognos, dock fortfarande extremt lågt!!

Mvh

De vågar väl inte tro något annat för då finns ju en risk att de har fel. EPS på 4,9 låter härligt och om det stämmer får vi nog göra vår P/E värdering själv. Över 8 är troligt med denna tillväxttakt :)

Hälsningar,

Ingenjorsliv

Jo, fast i vanliga fall brukar man räkna på minst PEG-tal = 1 (verkar dock aldrig gälla Protector).

Så med Protectors egna försiktiga prognos EPS på 4 NOK så är en riktkurs på 40 NOK, väldigt lågt.

Mvh

Zen och Ingenjorsliv,

Lite lustigt att se, det är inte direkt någon ny info utan bara en ny åsikt…

Det är svårt att veta vad en riktkurs betyder om man inte har analysen. De verkar dock ha skruvat på parametrarna lite och 2014 lär väl inte vara en representativ vinst med tanke på att den norska börsen har gått upp en del, varför de har skruvat upp avkastningen från investeringar.

Däremot håller jag med om att värderingen är låg hur man än räknar :-)