Av något skäl verkar konkurrensen på den nordiska försäkringsmarknaden inte fungera vilket har medfört grov lönsamhet genom låga combined ratios för nästan samtliga inblandade aktörer under ett decennium. Lönsamheten borde dra till sig konkurrens, men det verkar finnas något som hindrar det från att ske. Åtminstone än så länge.

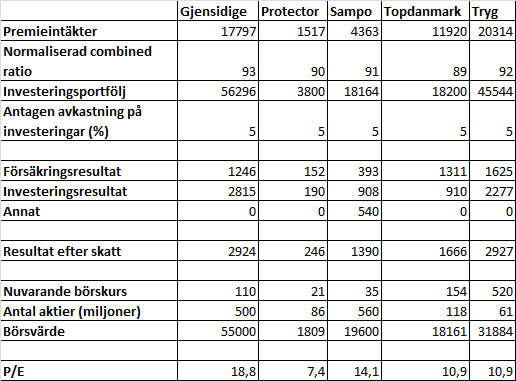

Detta inlägg syftar till att ge en överblick över värderingen av några nordiska försäkringsbolag. Nuvarande börsvärde ställs i förhållande till en quick-and-dirty-beräknad ”normal intjäningsförmåga” bestående av två delar:

- Resultatet från försäkringsverksamheten (underwriting result). Denna har satts till nuvarande premieintäkter multiplicerat med det combined ratio som jag bedömer är långsiktigt hållbart baserat på det combined ratio som bolaget har haft de senaste fem-tio åren.

- Resultatet från investeringar där jag har satt en schabloniserad avkastning till 5 % på portföljen exklusive livförsäkringar.

I Sampos fall har också ett bedömt resultat från innehavet i Nordea lagts till under ”annat”.

Det ger följande värderingar (siffror i respektive bolags valuta):

Vi ser att Gjensidige är riktigt dyrt och Sampo är näst dyrast. De två danska försäkringsbolagen Topdanmark och Tryg värderas inte allt för dyrt omkring P/E 11. Protector är det bolag som värderas klart lägst även om värderingen nu har gått över P/E 7 på en normal intjäningsförmåga.

För försäkringsbolag menar jag att det inte är särskilt meningsfullt att värdera ett bolag baserat på ett enstaka års resultat. Resultatet ett enstaka år kan variera ganska kraftigt både beroende på väder och vind som kan öka combined ratio samt beroende på hur det går för investeringsportföljen. Det meningsfulla är därför att bedöma en normal intjäningsförmåga över tid, vilket är det jag har gjort i tabellen ovan.

Protector är attraktivt värderat i nuläget. Vid en börsnedgång är de danska bolagen närmast till hands att närma sig värderingar som jag finner attraktiva.

Värt att nämnas är väl också att Sampo äger drygt 25% av Topdanmark. Bra inlägg!

Tackar för inlägget! Förstår såklart att du har begränsat dig till norden, men när någon nämner försäkringsbolag så tänker jag alltid på Chubb Corp, har du någon uppfattning om denna amerikanska juvel?

Tack för en intressant jämförelse!

Protector handlas fortfarande till reapris, med tanke på tillväxten. Även om man räknar med en småbolagsrabatt så är ju aktien alldeles för billig.

Mvh

Värdevraket,

Ja precis. Minns jag rätt så är det bara Nordea som Sampo särredovisar, så Topdanmark ingår i sådana fall i schablonavkastningen på investeringar. Det är väl inte orimligt att Sampos ägarandel och inflytande över Topdanmark ökar över tid heller…

—

Glenn,

Nix, jag har ingen koll på bolaget. Jag ska kanske ta mig en titt på amerikanska försäkringsbolag någon gång, men det jag gillar med de nordiska bolagen är den dåliga konkurrensen som gör att de kan tjäna pengar på själva försäkringarna. Det verkar inte amerikanska bolag göra, utom möjligen nischade sådana.

—

Zen,

Ja precis, Protector är faktiskt det bolag som växer av de i jämförelsen. När de når kritisk massa i Sverige och Danmark, vilket ledningen bedömer sker 2014, kan det bli riktigt bra. Risken är väl bara att de blir så stora att de så småningom tvingar fram lite konkurrens…

Trevligt och Protector ser onekligen intressant ut.

Varför tar du inte med p/b som lämpligt värderingsmått? Går snabbare och lämpar sig antagligen bättre på försäkringsbolag. Något för framtiden eller har du andra tankar om p/b?

Tack för sammanställningen :) Har länge tänkt att se närmare på topdanmark, trodde faktiskt att aktien handlades dyrare än så dock.

Protector ser fortfarande otroligt attraktivt, och det kliar i ”öka” fingret, men jag är samtidigt orolig för bolagets litenhet om någon av de stora aktörerna börjar ta dem på allvar som du säger. Sen är ju resultatet väldigt svajigt från år till år vilket skulle kunna generera ännu bättre köplägen om börsen gick söderut…

Först spartacus milfbevakning och nu Quick n dirtyvärdering. Hur ska detta sluta?

Det är if… som äger 25% av TopDanmark, därför redovisas inte detta separat i Sampos rapporter.

Aktieingenjören,

Ja och de växer också vilket du väl gillar ;-) Själv slipper jag betala för tillväxten men jag tackar inte nej när jag får den på köpet!

…

Charlie,

Jag är främst intresserad av resultatet från verksamheten och inte av tillgångarna. Avkastningen på det egna kapitalet skiljer sig också väldigt eftersom det inte bara är det stora finansiella tillgångarna som är lönsamma, utan också själva verksamheten. I analysen av Protector (https://www.aktiefokus.se/2013/08/analys-av-protector-forsikring/) tog jag dock upp P/B. Det såg ut ungefär så här:

Gjensidige och Sampo: P/B~2

Protector och Tryg: P/B ~3

Topdanmark: P/B ~4

Det är inte direkt några låga P/B-värden som t.ex. AIG har.

—

Finansnovis,

Frågan är dock vad de stora ska göra och varför. Vid ett priskrig är det den med högst marknadsandelar som lider mest och det är också den med högst kostnader. Det är därför Protector kan hålla så låga priser och växa kraftigt och de stora drakarna gör rätt i att hålla sig passiva tills hotet blir för stort…

Det kliar lite i mitt köpfinger också men visst vore det fint med lägre priser :-) Drog inte den senaste stormen Simone över Danmark rätt så rejält? Det kan bli ett tufft kvartal för danskarna i sådana fall…

—

Ernesto,

Ett försök att locka en ny målgrupp? ;-)

—

Martin,

OK! Sampo är ett riktigt intressant bolag, men de är tyvärr för dyra i nuläget anser jag.

Första som möter en på topdanmarks hemsidor är ”status efter stormen” så det kanske blir en möjlighet, vem vet!?

Jo har du ju rätt i. Det stora värdet i protector är ledningen och deras kostnadskontroll. Men man oroar ju sig ändå =) De skulle ju kunna bli uppköpta också, vem vet. Vid en norsk bostadskrasch eller en allmän börsnedgång skulle, säg gjensidige, säkert få ett fint pris på hela paketet… man får väl hoppas att ledningen skulle stoppa ett sånt scenario dock.

Finansnovis,

Ja låt oss hålla tummarna! Stormen drog inte över Norge, så den lär inte ha drabbat Protector särskilt hårt om inte deras danska/svenska verksamheter drabbades. Om ett kvartal eller år blir dåligt pga. stormar, om det nu inte täcks av återförsäkring, gör det ju ingenting på lång sikt.