Efter analysen av Deutsche bank fick jag en del kommentarer som inte direkt strök medhårs och som fick mig att reflektera. Det är precis sådan återkoppling som gör att det är värt att ägna tid åt att skriva ned mina tankar i inlägg på bloggen, så jag tackar er som kommenterar så mycket! Vad jag har kommit fram till efter lite reflektion är ungefär följande:

- Det finns många bra bolag där ute. När jag tillämpar mina kriterier bör jag tillämpa en försiktighetsprincip, dvs. hellre fria än fälla om det råder tveksamheter. I Deutsche bank-analysen gjorde jag vid några tillfällen tvärt om.

- Jag känner mig ganska nöjd och trygg med mina investeringskriterier, men bör tänka igenom utformningen lite och vad syftet med mina kriterier egentligen är. Är det till exempel okej att ha en obruten utdelningshistorik om bolaget i fråga har genomfört nyemissioner för att finansiera detta? Svaret måste vara nej.

- En påminnelse till mig själv att hålla mig till bolag som jag verkligen förstår mig på. Deutsches delar utanför den traditionella bankverksamheten hör inte till min kompetenscirkel. Har jag drabbats av fartblindhet eller hybris? Bäst att stanna upp och reflektera ibland.

Med dessa reflektioner i bakhuvudet och en inställning att hellre fälla än att fria tänkte jag göra om utvärderingen av Deutsche bank mot mina investeringskriterier och se vilken den nya slutsatsen blir.

1. Storlek

Deutsche Bank är ett jätteföretag med nästan 100 000 anställda. Den marknadsledande positionen i Tyskland är bankens stora styrka.

2. Stark finansiell ställning

Mitt resonemang för när en bank kan anses ha en stark finansiell ställning är att det ska finnas marginal mot grundkravet på kärnprimärkapitalrelation enligt Basel-regelverket. Grundkravet enligt Basel III är en kärnprimärkapitalrelation på minst 7 % senast 2019. Deutsche bank uppfyller redan grundkravet till Basel III med råge eftersom kärnprimärkapitalrelationen enligt Basel III var 10,0 % vid Q2 2013 och något lägre vid Q3. Enligt Basel II var kärnprimärkapitalrelationen 13,3 % vid Q2.

En fråga som har uppkommit är om jag inte borde kräva ännu större marginal på grund av Deutsche banks enorma balansräkning jämfört med andra banker (soliditeten är mycket låg även för att vara en bank). Kanske, kanske inte. Här låter jag ändå bli att ändra mig och ger bolaget godkänt på det enligt mig enskilt viktigaste kriteriet.

3, 4 och 5. Vinsthistorik, utdelningshistorik och vinsttillväxt

2008 gick Deutsche med rejäl förlust, men i övrigt har bolaget gått med vinst 22 av de 23 senaste åren vilket är så långt bak i tiden jag har letat data.

Utdelningen är obruten de senaste 23 åren, men Deutsche har delat ut pengar samtidigt som de har genomfört nyemissioner, vilket är ren värdeförstöring då utdelningar utlöser skatteeffekter hos aktieägarna samtidigt som det kostar pengar att genomföra nyemissioner. Intentionen med mitt kriterium om en lång utdelningshistorik uppfylls inte om man delar ut pengar som har inhämtats genom nyemission och därför uppfylls kravet ej.

Vinsterna har varit ojämna över åren och man kan inte entydigt påstå att vinsterna har ökat över tiden.

Här gjorde jag också en miss och gjorde en bedömning baserat på det egna kapitalet istället för det egna kapitalet per aktie. Det egna kapitalet per aktie har ökat med 20 % om man jämför 2012 med 2003 eller med 4 % om man jämför treårsmedelvärden 2010-2012 med 2001-2003. Jag vill i första hand se att vinsten har ökat med mer än 33 % det senaste decenniet. I andra hand ska det egna kapitalet ha ökat lika mycket. Nu gäller varken eller och kriteriet uppfylls därmed ej.

Bolaget får icke godkänt för sin utdelningshistorik och vinsttillväxt, men delvis godkänt för vinsthistoriken.

6. Ekonomiska vallgravar (moats)

För att jag ska se ett bolag som ett intressant långsiktigt innehav bör det ha någon typ av ekonomisk vallgrav, dvs. någon typ av stark konkurrensfördel. Ekonomiska vallgravar kan karakteriseras av:

- Stabila marknadsandelar

- Hög avkastning på investerat kapital

Den uppenbara styrkan hos Deutsche bank är att de är marknadsledare i Tyskland och som dessutom är störst i världen på valutamarknaden. Det räcker dock inte att ha tillfälligt höga marknadsandelar, utan de ska också vara hyfsat stabila över tid. Bankmarknaden är dock en gammal beprövad marknad där stora skiften inte sker över en natt och vad jag har läst i årsredovisningar så verkar marknadsandelarna vara ganska jämna över tid på Deutsche banks olika marknader.

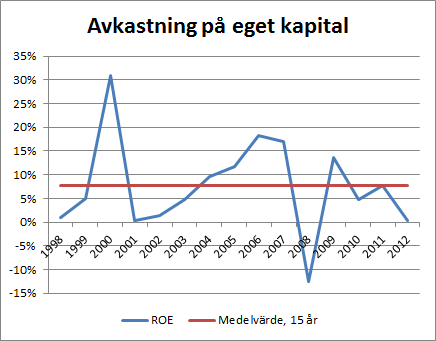

När det gäller avkastningen på investerat kapital väljer jag att undersöka måttet avkastning på eget kapital (ROE) närmare för att se om avkastningen är hög och jämn. ROE de senaste femton åren ser ut på följande vis.

Avkastningen varierar kraftigt från år till år. Medelvärdet över 15 år är föga imponerande 7,6 %, vilket ändå utklassar förvärvet Postbank som under samma period inte ens avkastade 5 % på det egna kapitalet. De tio åren 1998-2007 innan krisen bröt ut, som Deutsche fortfarande lider av, var ROE i medeltal ca 10 % men variationerna är stora från år till år. Deutsche bank har historiskt gått hyfsat bra i högkonjunktur men sämre i lågkonjunktur.

Det positiva som finns att säga är att Deutsche har hållit sig undan förluster, undantaget det värsta krisåret då tradingen kollapsade. Dessutom har lönsamheten varit starkare än för Postbank. Tysklandstvåan Commerzbank har drabbats betydligt hårdare av krisen vilket visar på Deutsches styrka.

Många av bankens intäkter är återkommande intäkter och kunderna är trögrörliga vilket leder till stabila intäkter. Däremot är kostnadsläget högt vilket också leder till de stora svängningarna som talar mot att bolaget har en ekonomisk vallgrav.

Tradingen är ett orosmoment, men undantaget den finansiella härdsmältan 2008 har tradingen gjort förvånansvärt jämna resultat vilket tyder på väl fungerande strategier och god riskhantering.

Sammantaget ger jag Deutsche delvis godkänt på kriteriet på grund av höga och stabila marknadsandelar i och med bankens marknadsledarposition i Tyskland. Detta ser jag som det som gör att jag tror på framtida lönsamhet.

7. Trovärdig ledning

Det som ledningen skriver i års- och kvartalsrapporter har faktiskt gjort mig lite skeptisk. Jag upplever att det är mycket floskler och att ledningen gärna skönmålar verkligheten och lyfter upp det som ”egentligen är bra” istället för att ta upp problemen. Ett exempel är det ledningen skriver om den finansiella ställningen i kvartalsrapporten för andra kvartalet 2013:

Jürgen Fitschen and Anshu Jain, Co-Chief Executive Officers, said: “We are pleased to have reached our 2015 target of a Basel 3 Common Equity Tier 1 capital ratio of 10%, while simultaneously adding significantly to our reserves. We achieved this thanks to strong operating performance and disciplined asset reduction. Furthermore, we are committed to further reducing balance sheet in a

manner that enables us to meet requirements on leverage ratio, sustain our value proposition to clients and strengthen our business model without materially impacting financial performance.”

Varför inte bara säga som det är, nämligen att finanserna är starka tack vare att aktieägarna har skjutit till pengar i en nyemission? Nej, istället strösslar man med floskler och jag gillar inte riktigt vad jag läser. Kanske är det typiskt tyskt att använda så mycket corporate bullshit som bara är möjligt?

Vidare har ledningen saftiga löner och minst lika saftiga bonusar via ett bonussystem som de ägnar åtskilliga sidor åt i årsrapporten. Bonusprogrammet har på sistone gjorts mer transparent och minskat i omfattning, men det är så illa tvunget på grund av åtstramade regelverk och tryck utifrån.

Å andra sidan visar ledningen medvetenhet om de utmaningar banken står inför i och med det stora effektiviseringsprogram som pågår där stora investeringar görs för att i förlängningen effektivisera verksamheten. Jag betvivlar inte förmågan att driva igenom effektiviseringarna med någotsånär lyckat resultat.

Ytterligare tvivel man kan ha är agerandet att dela ut pengar samtidigt som man genomför nyemission. I praktiken tar man alltså in pengar via nyemission för att ha råd att behålla utdelningen. Detta görs samtidigt som man har reserverat otroliga fyra miljarder euro för rättegångs- och skadeståndskostnader. Men förmodligen är det också så att alla dessa tvivel bidrar till den låga värderingen.

Så här stora tvivel har jag inte haft mot en ledning i något bolag baserat på vad jag har läst i årsredovisningar och baserat på den låga historiska lönsamheten. Bolaget får därmed icke godkänt på kriteriet.

8. Gynnsam ägarbild

Det institutionella ägandet uppgår till ungefär 75 % och det saknas därmed en tydlig huvudägare. Största enskilda ägare är BlackRock Inc. med 5 % ägarandel. Därmed är ägarbilden ej gynnsam och bolaget uppfyller inte kriteriet.

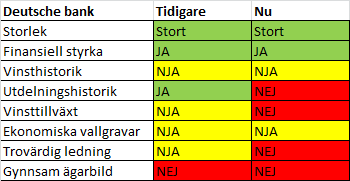

Sammanfattning av kriterierna

En sammanfattning av kriterierna i den nya bedömningen jämfört med den gamla bedömningen ses nedan.

Deutsche bank vad med tidigare bedömning långt ifrån det mest kvalitativa bolaget jag hade stött på. Med en miss och med två kriterier där jag tidigare slätade över brister, men nu istället fäller hellre än friar, ser Deutsche bank ut som ett bolag med låg kvalitet som jag bör hålla mig borta från.

Deutsche banks marknadsposition i Tyskland i kombination med den starka finansiella ställningen är bankens styrkor, men övrigt brister det.

Värdering

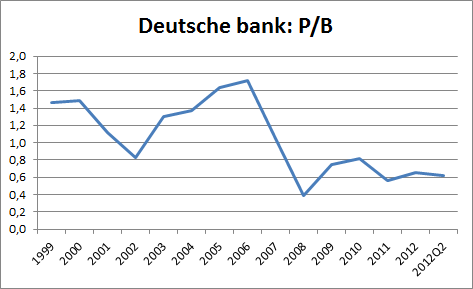

P/B-talet är det nyckeltal jag föredrar för att värdera banker och om en bank har ”normal” lönsamhet (ROE>10 %) bör P/B vara högre än 1 vilket motsvarar P/E över 10. Deutsche bank har dock historiskt inte haft en sådan hög lönsamhet. Nedan visas det historiska P/B-talet för Deutsche bank.

Figuren visar att fram till 2007 låg P/B-talet över 1 större delen av tiden. Undantaget var 2002 efter sviterna av IT-kraschen. I snitt under perioden 1999-2007 var P/B-talet 1,3. I nuläget handlas Deutsche bank till P/B strax över 0,6 vilket är i linje med de senaste åren då lönsamheten har varit nedtryckt, men mycket lägre än historiskt.

Helst vill jag betala högst ett P/E tal på under 6,7 (earnings yield=15 %) på normal intjäningsförmåga. Normal intjäningsförmåga motsvarar i Deutsches fall ungefär 4,4 euro per aktie vilket betyder att jag vill betala som mest 29 euro per aktie vilket motsvarar ett P/B-tal på 0,5. Med tanke på bankens brister vill jag nog ha ytterligare säkerhetsmarginal, alltså rabatt också mot P/B 0,5.

Om Deutsche bank får upp en hygglig lönsamhet kring eller över 10 % under enstaka år bör värderingen kunna gå upp mot P/B 1 eller högre, så det kan mycket väl bli en bra investering på några års sikt om besparingarna biter och inget annat går fel på vägen. Med tanke på bristerna och risken med verksamheterna utanför den normala bankverksamheten avstår jag dock hellre.

Slutlig reflektion

Förhoppningsvis kan en inställning om att hellre fälla än fria på mina investeringskriterier förhindra hybris och onödiga förluster. Kanske kommer jag att missa något bolag på grund av detta och göra felbedömningar åt fel håll, men om denna försiktighetsprincip kan minimera förlusterna är det förmodligen värt det.

Min målsättning är att hitta ungefär två till fyra nya bolag per år till rätt kvalitet och värdering. Med tanke på hur många bolag som finns där ute ska det nog gå vägen.

Så, hur tänker du kring allt detta? Är det klokt att använda en försiktighetsprincip vid tveksamheter? Har du investerat i något bolag på tveksamma grunder som du har fått ångra i efterhand? Har du kanske tänkt investera i ett bolag men ångrat dig i sista sekunden och det har visat sig vara rätt beslut?

Jag tror man gör rätt i att hellre försöka vara lite extra hård än för snäll. I alla fall om man vill att ens kriterier ska hjälpa en att undvika de värsta fallgroparna. Det värsta som händer om man INTE gör en investering pga att man är får hård är ju att pengarna sitter och förräntar sig på något sparkonto och inväntar ett ännu (utifrån sina kriterier eller värdering) bättre tillfälle. Det är dock alltid jättesvårt med bedömningar. Det är väl därför det är mer en konst än en vetenskap. Som de två analyserna visar så kan man få två ganska olika resultat beroende på hur man väljer att väga åt än det ena eller än det andra hållet. Kanske är sådana här analysers främsta företräden inte den slutgiltliga bedömningen i sig, utan att man tvingar sig själv att sätta sig ned och tänka kring och om bolaget.

Har man fel och inte köper för att sedan se bolaget utvecklar sig mycket bättre än man trott så blir man ju inte fattigare av det, bara en lärdom rikare. Tvärtom (dvs köp av ett dåligt bolag) ger ju också en lärdom, men den får man då betala dyrt för med pengar.

Hej,

Tack för en mkt intressant blogg som jag läser med stort intresse. Jag skulle uppskatta mkt om du vill göra en ranking av de bolag du analyserat.

//Daniel

Jag var i en likartad situation med Moberg Pharma förra vintern där jag hade en minst sagt ambivalent syn på bolagets verksamhet. Tillväxt och nyckeltal var mycket fina men det fanns hinder för fortsatt tillväxt men efter mycket velande och några kommenterarer kom jag fram till att de utgjorde ett hinder för fortsatt investering.

Just nu är aktien -25 % och resultatet har gått åt helskotta så jag är mycket tacksam för det beslutet. I det här fallet så är situationen så klart helt annorlunda och det känns väldigt svårt att veta hur det blir.

Investeringar är svårt. Man kan göra rätt men det blir fel. Eller man kan göra fel men det blir rätt.

Jag har inte som målsättning att hitta ett visst antal/år men när jag hittar något vill jag tro så säkert som möjligt att mina avkastningskrav är rimliga att uppnå och jag har hittat ett bolag där uppsidan är väsentligt större än nedsidan. Det ska kännas så bra att jag är villig att offra en av mitt investeringslivs 20 tal rejäla högerkrokar. Som WB säger, man behöver inte göra så många saker rätt om man inte gör så många fel.

Jag tror att man ska vara lite försiktig med investmentbankernas affärsmodeller från innan 2007. Det är nog inte säkert att dom finns kvar längre. Utan dom kommer att bli tvingade att hitta nya.

Spartacus,

Ja visst är det så; tålamod är en dygd och det skadar inte att vänta lite för att hitta ett ännu bättre läge så småningom. Någon riktig nit tror jag att man måste gå på för att kunna ta det på riktigt allvar, men det har jag redan gjort och det gör det enklare att backa den här gången. Tack förresten för att du flaggar, som du tidigare lovade :-)

Och precis. Det handlar inte bara om att skriva ned och utvärdera mot kriterierna, utan det väcks mycket tankar under analysens gång och ibland också efter ;-)

—

Daniel,

Jag ska nog skriva något om mina investeringskriterier och aktieportföljen snart igen och då kan jag säkert stoppa in de bolag jag inte äger som jag har analyserat också!

—

Aktieingenjören,

Intressant med en liknande erfarenhet. Det ska bli intressant att följa hur det går för Deutsche, om jag kommer ihåg det… De bolag man äger följer man ju per automatik men egentligen borde man följa de bolag man ratar också, för det finns säkert lika mycket att lära där.

—

kalle56,

Nej, inte är det lätt inte…

Min ”målsättning” om att hitta ett visst antal bolag per år är underordnat andra mål, men jag tror att det är rimligt att ha ungefär 10-20 bolag i portföljen och byta ut vissa av innehaven med ett intervall om några år. Om det blir annorlunda (fler/färre/tätare intervall/glesare intervall) gör det inget men jag söker aktivt bolag och det är ungefär den takt jag tror är rimlig att hålla för mig. Hittar jag inget och de jag redan äger fortfarande är rimligt värderade så kan jag förstås fylla på innehaven också…

Nej, investmentbankernas affärsmodeller är inget jag är särskilt insatt i och jag vet inte om de stora investmentbankerna lyckas modifiera sina affärsmodeller till något som fungerar i framtiden, men Deutsche har flera ben att stå på och kan säkert hålla ut längre än andra mer renodlade investmentbanker om det visar sig att affärsmodellen inte fungerar längre. Det betyder i sådana fall många svåra år till innan det blir bättre…

”Tack förresten för att du flaggar, som du tidigare lovade.”

Jag hoppas du ger mig en vink också om jag plötsligt börjar få ett ohälsosamt intresse av någonting som börjar eller slutar på bio, tech eller exploration. :)

Jadå, jag lovar Spartacus! :-)

Vilken bank är mest köpvärd nudå?

Jag läste att Deutsche bank nyligen rekommenderat köp i tre av fyra svenska banker – Swedbank, Nordea och SEB.

Jag har förut sneglat på Banco Santander men den hann gå upp innan jag köpte så jag avvaktar.

Hankman84,

Av de banker som jag äger tycker jag Lollands bank fortfarande ser mest köpvärd ut. Se bevakningslistan:

https://docs.google.com/spreadsheet/ccc?key=0AiDqwnDDgUI_dFRoRTFicnl1b3lTZnY0VWptdlpwaFE&usp=drive_web#gid=0

Santander är tyvärr lite för dyr nu. Till rätt pris är jag nog sugen på Swedbank och Handelsbanken också, men de är också för dyra. SEB och Nordea lockar inte lika mycket av olika skäl :-)