Nyligen gjordes en översikt bland de 23 största europeiska bankerna. Deutsche bank stack ut som en bank med starka finanser och låg värdering på grund av en svag lönsamhet i nuläget. Ytterligare skäl till att jag intresserar mig för just Deutsche bank är att den tyska ekonomin är bland Europas starkaste och deras bostadsmarknad är inte överhettad med skyhöga bostadspriser, till skillnad från i Sverige och Norge.

Frågan är om Deutsche ser lika bra ut efter en lite närmare granskning eller om de är förtjänta av en värdering på 60 % av det egna kapitalet. Som tumregel menar jag annars att banker bör värderas till (minst) det egna kapitalet om inget allvarligt är fel så som att den finansiella ställningen är svag eller att någon risk sticker ut.

Deutsche bank kan handlas på New York-börsen (NYSE:DB) och börskursen vid analystillfället är omkring 50 USD vilket ungefär motsvarar 35 euro på Frankfurtbörsen. För ett intressant inlägg om Tysklands två största banker Deutsche Bank och Commerzbank rekommenderas för övrigt Riskminimerarens inlägg.

Tysklands största bank

Deutsche Bank är Tysklands största bank som har sin verksamhet indelat i fem segment. Affärsmodellen är dessvärre inte lika enkel som hos små danska banker eller hos Banco Santander. Medan dessa har enkla verksamheter där de lånar in och lånar ut pengar och tjänar pengar på mellanskillnaden så har Deutsche bank annan verksamhet som jag inte förstår mig på i lika hög utsträckning och som jag därför inte ser som lika attraktiv. Verksamheten delas in i fem segment:

- Corporate Banking & Securities (CB&S). Försäljning av, handel med och strukturering av finansiella produkter.

- Global Transaction Banking. Genomför finansiella transaktioner över gränser. Deutsche är störst i världen på valutahandel.

- Asset & Wealth Management (AWM). Erbjuder investeringsprodukter till privatpersoner, institutioner och extremt förmögna personer.

- Private & Business Clients (PBC). Banktjänster till privatpersoner samt små och medelstora företag. Utanför Tyskland har detta segment verksamhet i Spanien, Belgien, Portugal sedan länge och i Polen, Kina och Indien sedan ett tag.

- Non-Core Operations Unit (NCOU). Etablerades Q4 2012. Ett segment som ansvarar för att sälja tillgångar och minska de riskvägda tillgångarna så att kapitaltäckningen stärks.

Bankmarknader i Europa är under stark konsolidering och också i Tyskland verkar så vara fallet. Deutsche bank har genomfört några förvärv de senaste åren men det största är förvärvet av Postbank under perioden 2008-2012 som finansierades med en nyemission då antalet utestående aktier ökade med 50 %. I och med köpet av Postbank fördubblades antalet privatkunder från ungefär 14 till 28 miljoner vilket ger Deutsche bank mer prägel av en vanlig bank. I huvudsak tycker jag att detta är bra, men jag inser också problemen med kultur och varumärke som Riskminimeraren påpekar i sin analys. Deutsche banks ledning påtalar att de arbetar på kulturförändringar vilket i sig är bra, men man ska vara medveten om att kulturförändringar är svåra att genomföra och tar lång tid.

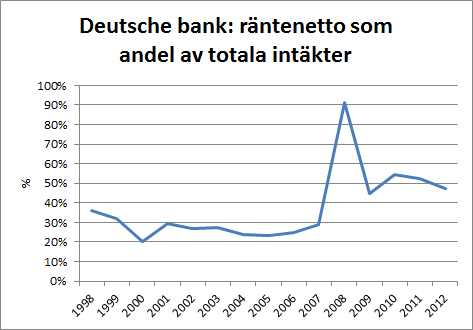

I nedanstående figur visas räntenettots andel av de totala intäkterna under perioden 1998-2012.

Förr bestod endast ungefär 25-30 % av Deutsches intäkter av räntenetto, men sedan förvärvet av Postbank har andelen ökat upp mot ca 50 %. Deutsche bank av 2012 är alltså en annan bank än vad den var innan finanskrisen bröt ut. Detta ser jag som positivt.

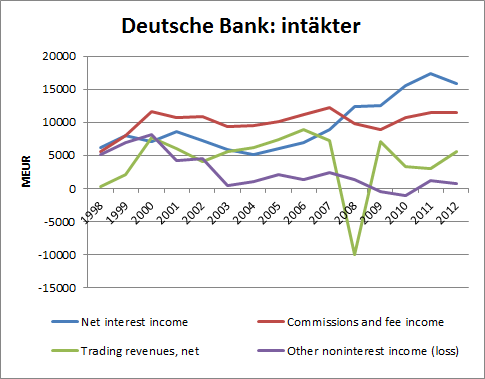

Fördelningen av intäkterna kan ses i nedanstående figur.

Vi ser att räntenettot är det som har ökat stadigt sedan mitten av 00-talet. Man kan också se att tradingen havererade totalt när finanskrisen bröt ut men har faktiskt gått ganska bra de flesta åren både före och efter 2008. Provisionsnettot är extremt stabilt och har knappt ändrats på femton år. Sammantaget har Deutsche inga större problem på intäktssidan även om tradingen inte är riktigt lika lönsam som den har varit under perioder.

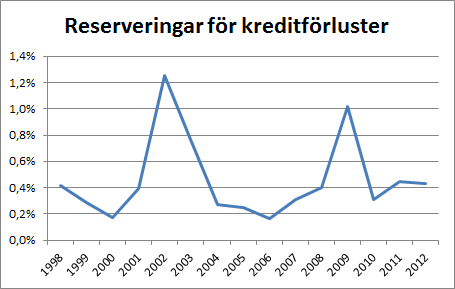

Ser vi på reserveringar för kreditförluster uppenbarar sig heller inga större problem i nuläget.

Nedskrivningarna har skenat iväg under de två stora kriserna under den senaste femtonårsperioden men i nuläget är nedskrivningarna på 0,4 % av utlåningen lägre än den genomsnittliga nivån på 0,5 % under femtonårsperioden.

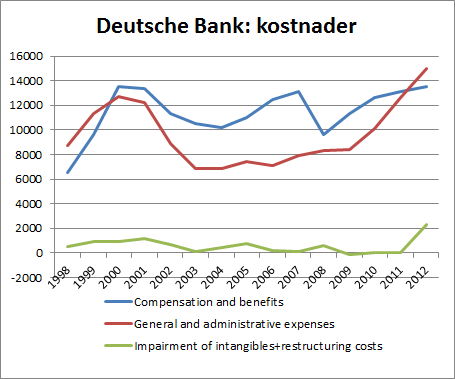

Varför är Deutsche Banks lönsamhet så svag när varken intjäning eller nedskrivningar är höga? Svaret är höga kostnader.

Resultatet 2012 belastades av rejäla goodwill-nedskrivningar och omstruktureringskostnader men av figuren framgår också att kostnaderna har gått spikrakt uppåt sedan 2008. Man ska heller inte glömma de enorma pengar (sammanlagt överfyra miljarder euro!) som reserveras för rättegångs- och skadeståndskostnader efter stämningar. Deutsche har om jag förstår det rätt varit med och manipulerat Libor-räntan unden finanskrisen. Goodwill-nedskrivningar och omstruktureringskostnader har i genomsnitt legat omkring 500 MEUR i snitt de senaste femton åren, så det ser jag som en löpande kostnad.

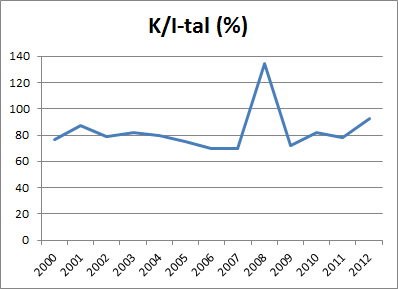

Om man lägger samman alla intäkter respektive kostnader och tar kvoten dem emellan får man K/I-talet, som inte imponerar över tid:

K/I-talet har under 13 år snittat på 83 % vilket är riktigt högt och kan jämföras med t.ex. en liten dansk bank som Lollands bank med 60 anställda som ändå har mäktat med ett K/I-tal på 74 % i snitt under samma period. Vad håller Deutsche på med egentligen?

Besparingsprogrammet och Non-Core Unit

Deutsche har alltså för höga kostnader och detta har ledningen sent omsider verkat inse. Ledningen har lanserat ett kostnadsbesparingsprogram som ska kapa 4,5 miljarder euro i kostnader årligen från och med 2015 genom att investera 4 miljarder euro fram till dess. Utöver investeringarna talas det om att kulturförändringar är viktiga för bankens framtida framgångar. Kulturförändringar är något som är oerhört svårt att åstadkomma och som tar lång tid, men att ha ett påbörjat arbete är ett bra första steg på vägen. Som en konkret punkt som redan har genomförts nämns förändringar av bonussystem vilket är något man ändå hade varit så illa tvungna att åtgärda.

Precis som så många andra banker har Deutsche Bank skapat en ”Non Core Unit”. Man kan undra var alla dessa icke-kärnverksamheter tar vägen någonstans. Non Core gick med nästan 3 miljarder euro i förlust under 2012. Också kärnverksamheten har tagit stora kostnader i form av goodwillnedskrivningar och kostnader för rättstvister och utan dessa är kärnverksamhetens lönsamhet 6,5 miljarder vilket kan jämföras med hela bankens resultat före skatt på knappt 1 miljard. Jag tar siffrorna med en nypa salt eftersom Deutsche Bank historiskt har haft en del goodwillnedskrivningar, omstruktureringskostnader och annat vilket vi såg tidigare, men det säger ändå något om den potentiella lönsamheten om alla problem som har hopat sig skulle avta.

40 % av besparingsprogrammet består av förbättrad infrastruktur, som förbättrad IT samt besparingar och centralisering av administration (där kostnaderna enligt tidigare figur har skenat iväg som värst, så ledningen verkar vara något på spåren). Det talas också om ”strömlinjeformning av fastighetstillgångar” vilket jag tolkar som att vissa fastigheter kommer att säljas för att sedan hyras vilket inte självklart behöver vara positivt på lång sikt.

Vi går över till investeringskriterierna.

1. Storlek

Deutsche Bank är ett jätteföretag med nästan 100 000 anställda. Med sin storlek är banken systemviktig i Tyskland och jag kan inte i min vildaste fantasi tänka mig att banken tillåts gå under. Tyska staten redan har ryckt in och räddat Commerzbank, som är en mindre bank.

2. Stark finansiell ställning

Tidigare har jag skrivit ett inlägg om att gränsen för en stark finansiell ställning för stora banker kan vara att kärnprimärkapitalrelationen enligt Basel II ska överskrida 10 % med uppskruvning till 12 % från 2015 vilket lika väl skulle kunna motsvara 10 % enligt det hårdare Basel III-regelverket. Grundkravet enligt Basel III är en kärnprimärkapitalrelation på minst 7 % senast 2019 och intentionen med mitt krav är att det ska finnas säkerhetsmarginal till grundkravet. Deutsche bank uppfyller redan grundkravet till Basel III med råge eftersom kärnprimärkapitalrelationen enligt Basel III var 10,0 % vid Q2 2013. Enligt Basel II var kärnprimärkapitalrelationen 13,3 %.

Målet för den finansiella ställningen som uppgavs i årsredovisningen 2012 var att kärnprimärkapitalrelation enligt Basel III skulle överstiga 10 % till Q1 2015. Målet uppnåddes dock redan till Q2 2013 efter en nyemission om 3 miljarder euro i april 2013. 90 miljoner aktier nyemitterades och det nya antalet utestående aktier är nu ungefär 1020 miljoner.

Jag har inga problem med att finanserna är starka tack vare en nyligen genomförd nyemission. Nyemissionen var inte till för att täcka förluster, utan för att stärka finanserna i ett bolag som går med vinst, vilket ger möjligheter till fler manövrar om lägen skulle uppstå.

Bolaget får godkänt på det enskilt viktigaste kriteriet.

3, 4 och 5. Vinsthistorik, utdelningshistorik och vinsttillväxt

2008 gick Deutsche med rejäl förlust, men i övrigt har bolaget gått med vinst 22 av de 23 senaste åren vilket är så långt bak i tiden jag har letat data.

Utdelningen är obruten de senaste 23 åren och har de tre senaste åren legat på 0,75 euro per aktie vilket är en rejäl sänkning jämfört med åren innan finanskrisen. Det bör noteras att Deutsche har delat ut pengar samtidigt som de har genomfört nyemissioner, vilket är ren värdeförstöring då utdelningar utlöser skatteeffekter hos aktieägarna samtidigt som det kostar pengar att genomföra nyemissioner. Jag hade nog hellre sett en inställd utdelning sedan 2008 och inga nyemissioner om jag hade varit aktieägare vid den tiden.

Vinsterna har varit ojämna över åren och man kan inte entydigt påstå att vinsterna har ökat över tiden.

Däremot har det egna kapitalet ökat med mer än 33 % det senaste decenniet och om bolaget kan få lönsamhet på det egna kapitalet finns förutsättningar också för en framtida god lönsamhet.

Bolaget får godkänt för sin utdelningshistorik och delvis godkänt för vinsthistoriken och vinsttillväxten.

6. Ekonomiska vallgravar (moats)

För att jag ska se ett bolag som ett intressant långsiktigt innehav bör det ha någon typ av ekonomisk vallgrav, dvs. någon typ av stark konkurrensfördel. Ekonomiska vallgravar kan karakteriseras av:

- Stabila marknadsandelar

- Hög avkastning på investerat kapital

Den uppenbara styrkan hos Deutsche bank är att de är marknadsledare i Tyskland och som dessutom är störst i världen på valutamarknaden. Det räcker dock inte att ha tillfälligt höga marknadsandelar, utan de ska också vara hyfsat stabila över tid. Bankmarknaden är dock en gammal beprövad marknad där stora skiften inte sker över en natt och vad jag har läst i årsredovisningar så verkar marknadsandelarna vara ganska jämna över tid på Deutsche banks olika marknader.

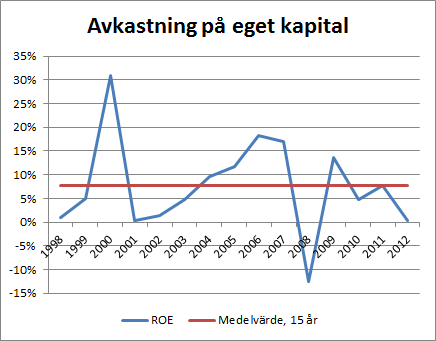

När det gäller avkastningen på investerat kapital väljer jag att undersöka måttet avkastning på eget kapital (ROE) närmare för att se om avkastningen är hög och jämn. ROE de senaste femton åren ser ut på följande vis.

Avkastningen varierar kraftigt från år till år. Medelvärdet över 15 år är föga imponerande 7,6 %, vilket ändå utklassar förvärvet Postbank som under samma period inte ens avkastade 5 % på det egna kapitalet. De tio åren 1998-2007 innan krisen bröt ut, som Deutsche fortfarande lider av, var ROE i medeltal ca 10 % men variationerna är stora från år till år. Deutsche bank har historiskt gått hyfsat bra i högkonjunktur men sämre i lågkonjunktur.

Det positiva som finns att säga är att Deutsche har hållit sig undan förluster, undantaget det värsta krisåret då tradingen kollapsade. Dessutom har lönsamheten varit starkare än för Postbank. Tysklandstvåan Commerzbank har drabbats betydligt hårdare av krisen vilket visar på Deutsches styrka.

Många av bankens intäkter är återkommande intäkter och kunderna är trögrörliga vilket leder till stabila intäkter. Däremot är kostnadsläget högt vilket också leder till de stora svängningarna som talar mot att bolaget har en ekonomisk vallgrav.

Tradingen är ett orosmoment, men undantaget den finansiella härdsmältan 2008 har tradingen gjort förvånansvärt jämna resultat vilket tyder på väl fungerande strategier och god riskhantering.

Sammantaget ger jag Deutsche delvis godkänt på kriteriet på grund av höga och stabila marknadsandelar i och med bankens marknadsledarposition i Tyskland. Detta ser jag som garanten för framtida lönsamhet.

7. Trovärdig ledning

Det som ledningen skriver i års- och kvartalsrapporter har faktiskt gjort mig lite skeptisk. Jag upplever att det är mycket floskler och att ledningen gärna skönmålar verkligheten och lyfter upp det som ”egentligen är bra” istället för att ta upp problemen. Ett exempel är det ledningen skriver om den finansiella ställningen i kvartalsrapporten för andra kvartalet 2013:

Jürgen Fitschen and Anshu Jain, Co-Chief Executive Officers, said: “We are pleased to have reached our 2015 target of a Basel 3 Common Equity Tier 1 capital ratio of 10%, while simultaneously adding significantly to our reserves. We achieved this thanks to strong operating performance and disciplined asset reduction. Furthermore, we are committed to further reducing balance sheet in a

manner that enables us to meet requirements on leverage ratio, sustain our value proposition to clients and strengthen our business model without materially impacting financial performance.”

Varför inte bara säga som det är, nämligen att finanserna är starka tack vare att aktieägarna har skjutit till pengar i en nyemission? Nej, istället strösslar man med floskler och jag gillar inte riktigt vad jag läser. Kanske är det typiskt tyskt att använda så mycket corporate bullshit som bara är möjligt?

Vidare har ledningen saftiga löner och minst lika saftiga bonusar via ett bonussystem som de ägnar åtskilliga sidor åt i årsrapporten. Bonusprogrammet har på sistone gjorts mer transparent och minskat i omfattning, men det är så illa tvunget på grund av åtstramade regelverk och tryck utifrån.

Å andra sidan visar ledningen medvetenhet om de utmaningar banken står inför i och med det stora effektiviseringsprogram som pågår där stora investeringar görs för att i förlängningen effektivisera verksamheten. Jag betvivlar inte förmågan att driva igenom effektiviseringarna med någotsånär lyckat resultat.

Ytterligare tvivel man kan ha är agerandet att dela ut pengar samtidigt som man genomför nyemission. I praktiken tar man alltså in pengar via nyemission för att ha råd att behålla utdelningen. Detta görs samtidigt som man har reserverat otroliga fyra miljarder euro för rättegångs- och skadeståndskostnader. Men förmodligen är det också så att alla dessa tvivel bidrar till den låga värderingen.

Sammantaget får bolaget delvis godkänt på kriteriet. Vad som skulle krävas för att få ett icke godkänt är jag i ärlighetens namn inte helt klar med och jag är inte helt på det klara hur mycket vikt jag lägger vid detta kriterium heller. I en stor bank ser jag nog konkurrensfördelar som något viktigare, men skönmålningar av den här typen har jag faktiskt inte stött på tidigare i så här stora och etablerade företag. I värsta fall kan Deutsche bank lära mig en läxa på denna punkt, men å andra sidan har ledningen gjort något rätt då bolaget ändå har en ganska framgångsrik historik.

8. Gynnsam ägarbild

Det institutionella ägandet uppgår till ungefär 75 % och det saknas därmed en tydlig huvudägare. Största enskilda ägare är BlackRock Inc. med 5 % ägarandel. Därmed är ägarbilden ej gynnsam och bolaget uppfyller inte kriteriet.

Däremot är det så att Deutsche bank är en systemviktig bank i Tyskland vilket innebär att banken kommer att räddas om det inte uppstår exceptionella problem. Om inte aktieägarna skjuter till pengar (vilket de nyligen har gjort) så kommer den tyska staten att göra det som de gjorde i Commerzbank.

Bolaget får ej godkänt på kriteriet men jag ser genom fingrarna på detta kriterium då banken är för stor för att falla.

Sammanfattning av kriterierna

En sammanfattning av kriterierna ses nedan.

Deutsche bank är långt ifrån det mest kvalitativa bolaget jag har stött på, men det viktigaste kriteriet enligt Graham uppfylls (stark finansiell ställning) och jag tvivlar inte på att banken kommer att nå en hygglig lönsamhet inom några år som leder till en ökad värdering i och med den marknadsledande positionen som bolaget innehar i Tyskland.

De två faktorer jag ogillar mest med bolaget är beroendet av tradingverksamheten och den skönmålande ledningen.

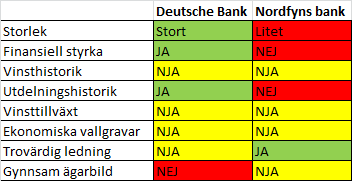

För min egen del finns det ett skäl som jag ser som gott nog till att ta in Deutsche i aktieportföljen, nämligen kombinationen av att förbättra portföljsammansättningen och att byta ut ett sämre innehav mot ett bättre. Jag byter ut Nordfyns bank till P/B 0,65 mot Deutsche bank till P/B 0,65 vilket dels ökar kvalitén och dels minskar mitt stora fokus mot danska banker. Kvalitativt ser bolagen ut på följande vis enligt mina kriterier.

Bristerna i Deutsche jämfört med Nordfyns är ledningens trovärdighet och ägarbilden, men dessa brister kan jag förlåta i och med Deutsches position i Tyskland. I övrigt är Deutsche bank ett bolag med högre kvalitet enligt mitt sätt att se på bolag.

Värdering

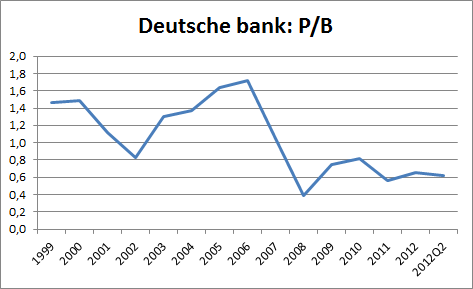

P/B-talet är det nyckeltal jag föredrar för att värdera banker och om en bank har ”normal” lönsamhet (ROE>10 %) bör P/B vara högre än 1 vilket motsvarar P/E över 10. Nedan visas det historiska P/B-talet för Deutsche bank.

Figuren visar att fram till 2007 låg P/B-talet över 1 större delen av tiden. Undantaget var 2002 efter sviterna av IT-kraschen. I snitt under perioden 1999-2007 var P/B-talet 1,3. I nuläget handlas Deusche bank till P/B strax över 0,6 vilket är i linje med de senaste åren då lönsamheten har varit nedtryckt, men mycket lägre än historiskt.

Betalar man 0,67 gånger det egna kapitalet och avkastningen på det egna kapitalet uppgår till 10 % innebär det att P/E-talet blir 6,7 eftersom P/E = P/B / ROE. Ett P/E-tal på under 6,7 ger en earnings yield (E/P) på över 15 %. Ett annat sätt att se på saken är att P/B lägre än 0,67 ger över 1/3 rabatt på det egna kapitalet, vilket jag tror är en rimlig säkerhetsmarginal i ett bolag som Deutsche bank.

Jag kan därmed tänka mig att köpa Deutsche bank till börskurser under ca 38 euro vilket motsvarar kurser under ca 55 USD om man handlar aktien på New York-börsen.

Deutsche bank är inte samma uppenbara fynd som Banco Santander, Nordjyske bank, Lollands bank eller BankNordik var vid respektive analystillfälle, men jag tänker mig att ett köp kring P/B 0,6 kan ge en god avkastning på några års sikt. Mitt mål är inte att behålla bolaget någon längre tid än 1-5 år, utan att sälja aktien vid P/B kring 1,0-1,3. Det som krävs för att nå dit är lönsamhetsförbättringar genom effektiviseringar samtidigt som tradingen inte får haverera. Helst ska inte nedskrivningarna hinna börja öka igen heller innan lönsamheten har förbättrats. Det finns alltså viss risk i bolaget, men tack vare rabatten mot det egna kapitalet, den starka finansiella ställningen och bankens starka ställning i Tyskland ser jag en ytterst liten risk för permanenta förluster av investerat kapital.

Hur ser du på Deutsche bank och ledningens förmåga att ta banken ur krisen?

När jag inte hittar något egentligen köpvärt där jag känner mig mer ”hemma” till rimligt pris så tenderar jag själv titta på saker som förr aldrig intresserat mig. En del varningssignaler tenderar jag då antagligen att släta över. Det är nog mänskligt. Dock måste jag få vara lite kritisk här och säga att du verkar fått en del varningssignaler men ser ut att släta över dem. Du tenderar t.ex. här förlita dig ganska mycket på ”to big to fall” tesen. Är du fullkomligt övertygad om att det aldrig kan ske något sådant eller är det ett kalkylerat ökande risktagande från din sida för att försöka nå än högre avkastning?

Hur ser Tyskland på bankräddningar? Jag ser på Deutsche Bank med viss avsmak då det ser ut att vara ett typfall av ”Go for a business that any idiot can run – because sooner or later, any idiot probably is going to run it.” och de svaga huvudägarna gör att jag har svårt att se hur man ska kunna rekrytera bättre idioter till ledningen.

Jag vet inte om investeringen är bra eller dålig men jag tror att du bör ta ett steg tillbaka och fråga dig själv ”Skulle jag vågra göra den här investeringen om jag inte varit så framgångsrik tidigare?”. Därför att det är oerhört lätt att bli fartblind när det går bra och Deutsche Bank är precis som du säger inte ett lika klockrent case.

Tanken att någon annan betalar för om Deutcsche bank går åt helskotta är onekligen tilltalande, men jag är väldigt nyfiken på hur bra betalt Tyska staten skulle ta för en sådan förändring. De kan helt klart vara en bra investering men det känns som du säger inte lika klockrent.

Att något är för stort för att falla, är något som inte är av intresse för en aktieägare. Ägaren kommer spolas bort på samma sätt som vid en kk.

DB är ett bra exempel på ett bolag som är lågnt utanför min kompetenscirkel och jag anser mig inte ha någon edge att kunna bedöma värdet bättre än marknaden.

Jag önskar dig lycka till.

Det jag själv funderar kring Deutsche är att de bör vara enormt inkompetenta om de inte med de starka tyska kunderna skulle kunna tjäna pengar. Den finansiella ställningen är acceptabel. Värderingen är låg troligen tillräckligt låg för att man ska ha en tillräcklig marginal om det går fel. Att banken ska behövas räddas av staten känns inte aktuellt. Som Kalle är inne på så blir aktieägarna i stort sätt lottlösa även om banken lever vidare. Det går inte att förlita sig på staten mao.

Det stora frågetecknet för mig är att ledningen verkar enormt dålig och kostnadsmassan är ett skämt. Sen har man ideligen nedskrivningar och tillfälliga poster av olika karaktär. Det kommer att ta tid innan resultatet blir rent från all skit i den här ”skit-banken”.

Jag är ännu inte övertygad om att DB är ett innehav som platsar i min portfölj. Men visst är det lockande att köpa en bank av den här digniteten och kundbasen till P/B 0,5-0,6.

Med min extremt simpla syn på banker – att de på sikt bör handlas kring att P/B på minst 1 – så är DB ett intressant case. Detsamma kan å andra sidan sägas om flertalet typiska europeiska banker – de är kapitalsvaga, kreditförlusttyngda och handlas därmed med P/B under 1. Men ändå, DB är stora och relativt sett inte svaga. DBs svaghet verkar vara kostnader som du säger. Det borde de kunna göra något åt. Så jag skulle köpa – men kloka ord om försiktighet har sagts i kommentar redan.

Storleken/TBTF kan vara en konkurrensfördel (dopad kreditstatus) – men om det blir räddning så blir man som aktieägare extremt decimerad om inte helt utraderad så den faktorn är mer intressant som allmän trygghet i storlek.

Spartacus, Aktieingenjören, kalle56 och ägamintid,

Jag har, som ni märker av analysen, i många fall valt att hellre fria än fälla eller ”släta över” som Spartacus uttrycker det. Det borde vara enklare att göra tvärtom, för visst finns det tillräckligt många bra bolag kvar att leta bland där ute? Bland alla bolag jag har analyserat hittills känns Deutsche som det bolag som ligger närmast gränsen för vad jag borde akta mig men på min egen kammare tippade det ändå över till Deutsches fördel. Men om jag inte tar mina tvivel på allvar, varför fundera överhuvudtaget? Det finns ju flera tveksamheter som jag ändå har nämnt själv…

Angående att banken är för stor för att falla så finns det ju grader i helvetet. Vid ett totalhaveri så går förstås aktieägarna lottlösa, som ni säger, men i ett mildare scenario kanske bara staten rycker in och skjuter till pengar som i Commerzbank. Andra möjliga lösningar finns i Danmark eller Sverige. Vid en likviditetskris tvivlar jag inte på att staten går in och ”smörjer”, men det kanske de gör för hela systemet snarare än för enskilda banker. Nåväl. Jag ser hur som helst en styrka i bankens storlek även om de historiska resultaten är iögonfallande dåliga mot bakgrund av marknadspositionen som Tysklandsetta.

Deutsche är i gränslandet kvalitetsmässigt för vad jag vågar investera i. Det fina med att lufta en sådan här analys är att det finns läsare som vågar vara lite kritiska och jag får mig en rejäl tankeställare på om inte pengarna gör mer nytta på hög i väntan på att jag hittar något bättre bolag. Nu argumenterar jag ju för att kvaliten ändå är högre än det jag ägde tidigare, men i det fallet har jag ändrat mig till en mer kritisk syn och det borde jag nog göra i fallet Deutsche också.

Det som talar för Deutsche är att den tveksamma ledningen faktiskt har fått upp ögonen för att kostnaderna är på tok för höga och att de försöker göra något åt det. Om de lyckas så ger det några miljarder extra i vinst om några år och det i kombination med att Deutsche är mer ”vanlig bank” än tidigare gör att jag kan tro på framtiden. Om värderingen hade varit ännu lägre, säg 1/3 av eget kapital hade jag känt mindre tvivel då fallhöjden hade varit minimal. Fallhöjden är nog inte jättehög i nuläget heller eftersom den finansiella ställningen ändå är stark.

Vi får se varthän detta leder…

Gunnar,

Ja, instämmer. Min jämförelse visade ändå att DB värderades lägre än många andra europeiska banker samtidigt som den finansiella ställningen är starkare och det var det som fångade mitt intresse. Lägg därtill att Tyskland är mindre problemtyngt än övriga Europa, åtminstone söderöver.

Får de ordning på kostnaderna (och tradingen inte går åt skogen – jag har HQ i bakhuvudet) så kommer det nog inte att bli heltokigt på några års sikt. Med den enkla synen är DB riktigt intressant och det var den synen jag fick med mig efter sållningen bland stora europeiska banker! Nu har jag lite att fundera på. Det verkar som att kostnaderna i ”core bank” ändå minskar men det är förstås exklusive ”alla andra kostnader”, som ökar…

Hur det blir godkänt på i kriteriet utdelningshistorik när man i princip emitterat för att dela ut senaste åren förstå jag inte riktigt, tar man in kapital har man inte delat ut kapital. Så några 23 år skulle inte jag bedömma det som…o därmed blir det”nej” i den kategorin…

(John från Google translator:)

Deutche Bank har 3% soliditet. ”Starka finansiella ställning” my ass. Jag tänker Lehman var liknande. Wellsfargo är liksom 11% vilket är 3.3 timmer mer stark än DB. Små Danska banker var stark också. Om jag har det rätt Deutche har mest spekulativ finansiella stälning av alla Banker i hela Europa. Kanske i hela världen.

Deutch bank har circka 1800 b. av tillgångarna. Vet du värde av dem med 3 % exakhet? Om inte, du inte ens vet är Deuthe Bank i konkurs eller inte (3% av 1800 är 54, vilket är det redovisat eget kapital DB har). Jag använder 50 % margin of safety i min investering. 3 % är inte ens nära.

Man kan bara ha ”alpha” om man vet mer eller analyserar bätte än andra investerare. Hur man kan ha mer eller bättre information i Deutche än de professionell? Inte på något sätt sägar jag.

Jag tänker att där är mycket lättare och bättre aktier att analysera/värdera än största och mest komplexa institutioner i hela världen. Speciellt för amatör som kan ha verklig konkurrensfördelar i smallcap aktier eftersom man inte behöva tävla med professionell investerare.

Kallekr,

Nu är mitt kriterium inte utformat på det viset, men det borde det nog vara. Hellre inställd utdelning än nyemission för utdelning.

—

John,

Jag tycker inte att soliditet är ett bra mått för den finansiella ställningen för banker. Handelsbanken har 5 % soliditet men har kanske den starkaste ffinansiella ställningen i världen bland banker. Visst finns det stor osäkerhet då DB håller en del svårvärderade instrument men det är därför jag kräver marginal för den finansiell aställningen. Med Basel 3 är solvensövertäckningen not minkravet god och det finns utrymme för bakslag.

Jag tvivlar på att ”proffsen” gör en bättre bedömning av framtiden än vad jag gör i detta fall, där jag i princip antar att tradingen kommer fortsätta som tidigare, i snitt. Det är därför jag lägger vikt vid historiska resultat, där tradingen har visat vinst 14 av 15 år och förluståret tror jag var exceptionellt.

Marknadens negativa syn tror jag beror på att DB kommer ha det tufft något år till eller så, men sedan bör DB börja stiga som övriga europeiska banker.

Fast fullt övertygad är jag inte och det finns som sagt brister som jag har uppmärksammat i analysen. Jag återkommer med tankar i ett inlägg när jag har tillgång till min dator.

Mycket känslor på analysen! =) Jag köper caset om att ifall de lyckas dra ner kostnader så kommer värdering av banken att gå uppåt. Och det då jag tycker du visat ganska tydligt att de verkar vara överbemannade (din jämförande analys mellan bankerna). Det som är lite svårt att veta är om det exempelvis finns skäl till att de är överbemannade (jag menar strukturella eller politiska?). Vidare så ser jag en vis tvekan på tajmningen. Rimligtvis så borde lönekostnaden gå upp ännu mer när de gör sig av med folk (du betalar för att sparka folk) först? En annan sak som jag tänkte på: Vad är intäkter och omsättning knutet till Tyskland och hur mycket ligger utanför?

Tack annars för en gedigen genomgång! Alltid kul att läsa när du gått igenom något!

Breaking bucks,

Jag tycker att det är jättebra med kommentarer som inte bara stryker medhårs. Det ger möjlighet till reflektion och att jag verkligen får ut något av skrivandet!

Jag vet inte om de räknar in avskedskostnader bland sina ”investeringar” men visst kommer det säkert att kosta i några år till. Har man en horisont som är längre än två år kan det därmed bli bra, tänkte jag. Apropå tajming: Så fort marknaden är övertygad om att kostnadsbesparingarna biter så lär kursen öka om inget annat havererar under tiden.

Att banken är överbemannad har säkert sina skäl. Ledningen verkar ha varit ovillig under lång tid att ta itu med problemen och jag tänker att DB skulle kunna göra som Danske bank (men inte lika extremt) och bomma igen en del kontor nu när frågan till slut är uppe på bordet.

Hur stor del av intäkter som kommer från Tyskland minns jag inte att jag har läst, men ungefär häkften av de anställda sitter i Tyskland så hälften är en gissning. I övrigt är DB ganska utspridda i världen vilket säkert är på gott och ont.