För länge sedan skrev jag ett inlägg om ”kapitalstrukturneutrala nyckeltal” för värdering av bolag. Det gamla hederliga P/E-talets svaghet är att två bolag med samma pris i förhållande till vinsten, men med helt olika skuldsättning, värderas lika. Kapitalstrukturneutrala nyckeltal justerar för skuldsättningen och gör därmed att man kan jämföra olika bolag med olika kapitalstrukturer på ett rättvisare sätt än med P/E-talet.

Strax efter inlägget snöade jag in på danska banker och har därför inte gjort någon uppföljning i ämnet, men nu har det blivit dags i ett flertal inlägg och vi börjar med att snudda vid ämnet för de hårt skuldsatta tobaksbolagen.

Enterprise value: inte så enkelt som man kan tro

Det första jag konstaterade är att det inte är helt enkelt att använda EV på ett enkelt och mekaniskt sätt. I det tidigare inlägget definierade jag EV på följande vis:

- EV = börsvärde + räntebärande skulder – likvida medel

Ovanstående definition är en förenkling. Innebörden av EV är det pris man skulle betala om man köpte hela bolaget och löste alla skulder men det betyder också att ”onödiga tillgångar” kan avyttras. Jag rekommenderar följande inlägg från den utmärkta bloggen Value and opportunity: how to correctly calculate enterprise value. Det korrekta sättet att beräkna EV är enligt Value and opportunity följande:

a. Equity Market cap

PLUS

b. Financial debt (long + short term)

PLUS

c. minorities, preferred

PLUS

d. financial leases and operating leases

PLUS

e. pension deficit or unfunded pension liabilities

PLUS

f. any other fixed liability which has to be repaid independently of the business successMINUS

g. cash or cash equivalents

MINUS

h. “extra assets”, assets not required to run the business

Det innebär att det inte är helt enkelt att göra ”mekaniska” jämförelser, utan man måste gräva en del i balansräkningarna hos varje enskilt bolag vilket är tidskrävande. En annan reflektion är att EV ibland kan bli lite teoretiskt eftersom det inte finns någon garanti för att onödiga tillgångar, ”extra assets”, kommer att tillföra något värde till en aktieägare. Jag skulle därför inte förlita mig enbart till EV/E eller EV/EBIT, utan vill se ett rimligt P/E-tal också.

Nu när vi har med oss denna definition, som jag köper, kan vi gå över till att se hur det blir för de tre enligt mig intressantaste tobaksbolagen (identifierade i följande jämförande inlägg).

Japan Tobacco, Philip Morris International och Swedish Match

Till att börja med kan man konstatera att balansräkningarna är extremt slimmade hos Philip Morris International (PMI) och Swedish Match (SM), men inte hos Japan Tobacco (JT). PMI och SM har negativ soliditet medan JT har ungefär 50 % soliditet eller 25 % exklusive goodwill. Orsaken till detta är att JT är ett konglomerat med verksamheter inom livsmedel och läkemedel utöver tobak. De övriga verksamheterna bidrar med omsättning och står för mängder av tillgångar, men resultatet är ungefär noll år efter år.

Om vi ser på definitionen av EV så betyder det att det finns en del ”extra tillgångar” i JT, alltså tillgångar som inte behövs för att bedriva verksamheten. Dessa tillgångar kommer inte att frigöras så länge JT är ett konglomerat, men om ägarstrukturen förändras i framtiden kan det öka viljan att splittra konglomeratet. Saken är den att japanska staten tidigare har ägt 50 % av JT men sålde nyligen en tredjedel av innehavet. Aktieägarvänliga åtgärder som höjd utdelning och återköp av aktier är sedan tidigare utannonserade.

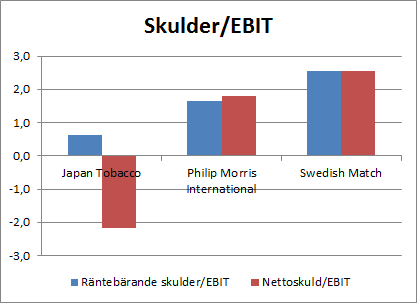

Med detta sagt visas dels de räntebärande skulderna i förhållande till EBIT och dels nettoskulden för EV-beräkningen i förhållande till EBIT i figuren nedan.

Eftersom JT har mängder med onödiga tillgångar blir nettoskulden negativ, men JT har också överlägset lägst räntebärande skulder i förhållande till EBIT. Detta är naturligtvis gynnsamt för JT:s värdering om man använder EV/EBIT. SM har högst skuldsättning och det speglas också i räntetäckningsgraden som är relativt låg.

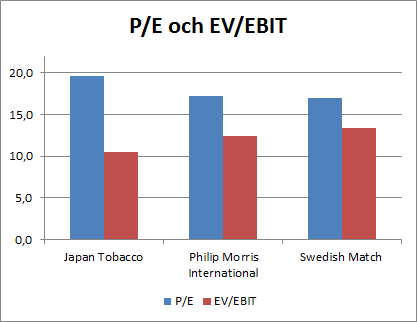

Värderingen för de tre tobaksbolagen med P/E och EV/EBIT visas i figuren nedan (börskurser är 3550 Yen för JT, 90 USD för PM och 214 kr för SM).

PM och SM har ungefär likvärdig värdering sett till både P/E och EV/EBIT. Det som sticker ut är att JT har högst värdering sett till P/E men lägst sett till EV/EBIT. Man kan konstatera att det finns utrymme för JT att göra så som alla andra tobaksbolag har gjort, dvs. stycka upp konglomeratet eller skifta ut det egna kapitalet genom aggressiva utdelningar och återköp. Det finns potential för att det kommande decenniet blir ett trevligt decennium för JT:s aktieägare jämfört med de andra tobaksbolagens aktieägare. Vill man vara på den säkra sidan så ska man inte betala ett högre P/E-tal än för de andra tobaksbolagen så får man i sämsta fall ta del av ungefär samma utveckling som de andra tobaksbolagen, allt annat lika.

JT är det tobaksbolag som har lägst värdering sett till EV/EBIT och bakom den enkla betraktelsen gömmer sig stora tillgångar i form av ett konglomerat som kan styckas upp eller där de andra delarna av konglomeratet kan nå ökad lönsamhet. Köper man JT till samma P/E-tal som PM eller SM så tror jag att man kan räkna med en bättre utveckling de kommande fem-tio åren än om man köper PM eller SM. I värsta fall behåller JT sin tveksamma konglomeratstruktur och tuffar på precis som vanligt, men i bästa fall särar man på sig och sätter fart på utdelningar och aktieåterköp.

Nice! Blir att köpa mycket swedish match i veckan då!

Även med din justering köper jag inte fullt ut definitionen av EV. Jag anser att det är fel att dra bort hela kassan vid bedömningen. Det är bara så kallad ”excess cash”, dvs överflödiga pengar som ska tas bort. Skälet till det är att många verksamheter måste ha likvida medel för att exempelvis jämna ut cykliska mönster i inköp eller liknande och då är det snarare en del av working capital, därför brukar jag dra bort en procentuell andel av försäljningen som jag ser som minimum cash som verksamheten måste ha för att kunna rulla på. Det ökar därmed EV.

Sedan har jag börjat gilla nyckeltalet EV / NOPAT där NOPAT = rörelseresultat gånger (1- skattesatsen). Det är mer intuitivt än EV/EBIT då alla måste betala skatt och det gör multipeln högre och mer jämförbar med P/E samtidigt som vi då tar hänsyn till skuldsättningen.

Irving Kahn

Mathias,

Ja så kan man kanske också tolka inlägget :-)

—

Irving Kahn,

Nej visst, jag håller med dig. Jag snodde texten från inlägget som jag länkar till och glömde den detaljen. Det är allt överflödigt som ska bort, vilket är andemeningen med EV, och hela kassan är inte tillgänglig i alla lägen. Istället för likvida medel borde man använda ”tillgänglig kassa” istället, där ”tillgänglig kassa” är det minsta värdet av den egentliga kassan (och lättlikviderade tillgångar) och omsättningstillgångar minus kortfristiga skulder. Om de kortfristiga skulderna exempelvis överstiger de kortfristiga fordringarna är inte kassan tillgänglig för ägarna. I de flesta fallen är förmodligen omsättningstillgångarna minus de kortfristiga skulderna mindre än kassan och då kan man använda det istället. Eller så justerar man med en procentandel som du gör.

Det du kallar EV/NOPAT kallade jag för EV/EBI i det tidigare inläget, alltså EV/(vinst efter skatt men före räntor). Det är ett tilltalande nyckeltal som är direkt jämförbart med P/E men med nackdelen att det är hypotetiskt. Men att sätta schablonskatt har jag inga problem med eftersom man borde hamna ungefär där i det långa loppet, så jag frågar mig varför jag inte ska använda EV/EBI / EV/NOPAT i fortsättningen istället för EV/EBIT? I detta inlägg var jag egentligen mest lat plus att jag försöker komma in på banan i mina EV-tankar igen :-)

I det tidigare inlägget gjorde jag ju en översättningstabell mellan P/E och EV/EBIT för olika tillväxttakter men det är enklare att ha något att jämföra rakt av!

Ja, att jobba med EV kräver en del analys och ska man ha ett helt korrekt värde är det enklare att ta vissa genvägar så länge inte inverkan blir alltför stort på slutresultatet. Leasing är något som kan påverka mycket. HM ser ju ut att ha alltför låg belåning. Tar man hänsyn till att de hyr sina lokaler (leasing) operationellt, vilket inte syns på balansräkningen, blir skuldsättningen högre. Skräckexemplet är Kopparbergs bryggeri. De hade när jag tittade på dem över ett år sedan runt 19 % i soliditet. Samtidigt har de mycket operationell leasing som, om den kapitaliserades, skulle öka belåningen ytterligare.

Du har helt rätt i att nyckeltalet blir en fiktion eller en fantasi som man hittar på. Men detsamma gäller ju koncernredovisning vilken alltid är upprättad som om alla dotterbolag tillhörde ett och samma bolag. Jag gillar EV/NOPAT, men det är inte alls lika etablerat som EV/EBIT. Skulle du gå i bräschen för att lansera det på bred front kanske andra bloggare skulle haka på och på så sätt skulle en förändring komma till stånd. För just nu när jag tittar på EV-EBIT kan jag lätt jämföra olika bolag, men det är svårare att veta vad multipeln i sig säger oss.

En annan fråga är hur avancerade nyckeltal ska vara. Ett syfte med nyckeltal är att de ska vara lätta att använda och snabba för att leta fram kandidater. Att då gå in i ett bolag, kapitalisera leasing, analysera pensionsskulden, excess cash osv. Då mister nyckeltalet lite av sin quick and dirty-funktion. Därför brukar jag bara dra bort all cash i ett första steg.

Hej Kenny!

Tycker att budet på Diba Bank på 145 kr per aktie (478,5 miljoner för hela banken) är mycket intressant. Sydbank betalar ett pris som överstiger det egna kapitalet. Budet borde båda gott för våra danska bankinnehav, speciellt för Lollands Bank.

Mvh

Irving,

Ja någon ska väl gå i bräschen ;-)

Att ett nyckeltal är avancerat är väl i sig inget problem, så länge det säger något meningsfullt, men det ska också som du säger inte vara allt för tidsödande. Det är väl därför EV/EBIT är så populärt.

Jag gillar att söka efter bolag genom en övergripande skanning top-down, vilket säkert har framgått här på bloggen (kraftbolag, tobaksbolag, försäkringsbolag och banker har jag hunnit med) men då missar man lätt sådant som man kanske bara ser när man granskar enskilda bolag bottom-up. Kanske är det så att EV/EBIT eller EV/EBITDA är bra att använda vid en sådan sållningsprocess medan EV/NOPAT (jag gillar ju att kalla det EV/EBI ;-)) är bättre vid den absoluta värderingen.

Med andra ord: ja, vi lär få se mer av EV/…-nyckeltalen :-) Härnäst ska jag ge mig på en variant för banker, hade jag tänkt…

—

Zen,

Hej! Ja, vad är det Sydbank betalar för egentligen? Utan att ha grävt djupare gissar jag att de köper en utlåningsportfölj och ett par bankkontor där de kan lägga ned ett par stycken. P/B-talet blir ungefär 1,1 vilket är en rejäl premie jämfört med andra mycket mer kvalitativa banker om man ser bara till det egna kapitalet. Pris/låneportfölj är 0,17. Jämför man det med nuvarande marknadspris för Lollands bank respektive Nordjyske bank är motsvarande siffra 0,15 respektive 0,16. Det egna kapitalet har väl förbrukats hos Diba under krisen och det pris Sydbank betalar kanske inte är extremt högt för den låneportfölj plus de kunder som man köper.

Men ja, det bådar gott för bankinnehaven. Jag ökade i Lollands bank idag.

Personligen så är jag i allmänhet inte särskilt förtjust i EV/EBIT eller liknande nyckeltal för screening. Jag vill helt enkelt hålla isär företags löpande verksamhet från deras tillgångar i mina analyser.

När jag tittar jag på den löpande verksamheten innebär den kvantitativa delen att jag tittar på P/E, kassaflöde och hur mycket av kassaflödet som går till aktieägarna. Därutöver tillkommer en kvalitativ del där jag analyserar vilka faktorer som kan påverka marknaden och investeringsobjektet.

När jag tittar på tillgångar och skulder så handlar det rent siffermässigt om risken för konkurs är låg samt om man kan förväntas frigöra eller binda mer kapital i framtiden.

Utifrån det här perspektivet blir EV/EBIT problematiskt eftersom processen för att bedöma vad ett bolag ska göra med sitt kapital är väsenskild från bolagets löpande verksamhet. Ett bra exempel är Japanese Tobacco som jag tror kommer att fortsätta bedriva framgångsrik tobaksförsäljning är jag ganska säker på men jag har ingen aning om deras tillgångar kan tänkas skiftas över till aktieägarna så jag vill inte betala något stort premium för det.

I fall där den löpande verksamheten är likartad tycker jag att EV/EBIT (eller EV/NOPAT) kan vara ett väldigt bra verktyg för att välja bolag (t.ex. i jämförelsen ovan). Men för screening tycker jag inte det är värt att räkna fram om det inte redan finns tilgängligt som via Börsdata.se. Då blir kostnaden helt enkelt så låg att det blir attraktivt även för mig =).

Aktieingenjören,

Ja, man kan ju göra vilket som. Om man ska använda det som screening så är någon slags förenklad variant nog att föredra (typ EV=börsvärde+nettoskuld) istället för att gräva ned sig allt för djupt. Alternativet är att strunta i det eller att köra med börsdata. Jag har inte använt börsdata på ett tag, men borde nog ta mig en titt och se vilken variant på EV de använder.

Det är ungefär det du säger som jag menar när jag säger att P/E ska vara rimligt lågt (värderingen av den löpande verksamheten) samtidigt som EV/whatever gärna också får vara lågt. Om EV/NOPAT är lägre än P/E är det suveränt.

Man får ju inte stirra sig helt blind heller på bara en värdering, utan de kvalitativa faktorerna som du nämner måste man hålla koll på. Vad jag kikar på brukar framgå av mina analyser, men jag försöker lägga vikt vid en stark balansräkning och det går ju många gånger hand i hand med EV-konceptet.

Jag skulle nog inte köpa Japan Tobacco i nuläget med tanke på det höga P/E-talet, men när jag köpte för ungefär ett år sedan var bolaget värderat till P/E som motsvarade eller var lägre än konkurrenterna och då hänger jag inte läpp över att jag får tillgångar på köpet som kanske aldrig frigörs till mig som aktieägare. Worst case är att de gör små förluster men jämfört med den stora tobaksverksamheten är de försvinnande små. Det är snarare så att läkemedelsverksamheten skulle kunna vara en trigger om de forskar fram något vettigt.

Jag får se till att inte vara så snål och orka betala för börsdata. Kanske något att önska sig i julklapp? ;-)

Jag gjorde en snabb utvärdering på hur mycket tid jag sparar på att använda Börsdata och därefter en värdering av min fritid. Därefter började Börsdata.se kännas klart billigar eftersom priset motsvarar ungefär 20 minuter av sparad tid för tillgång i en vecka.

Listan på värderingsnyckeltal är förövrigt:

EBIT/EV

EV/EBIT

EV/EBITDA

EV/OE

EV/S

P/(E)x

P/B-tang

PEG

Här fyller inte värderingsmodeller och nyckeltal något som helst syfte man f¨år utgå ifrån sunt förnuft och andra aspekter som säger att denna typ av bolag är helt ointressanta att investera i. Varför överhuvudtaget komma på iden att investera i tobak när valmöjligheterna är närmast oändliga.? Lite längre än så bör vi väl ha kommit?

Aktieingenjören,

Jag antar att det skulle kunna vara värt det, då. Vi får se hur jag finansierar en prenumeration, för jag tror det är ett ganska bra sätt att hitta svenska aktier vilket jag har lite brist av i min portfölj (noll stycken…).

600 spänn för en årsprenumeration… blir det från aktiekontot eller nöjeskontot? ;-)

—

Daniel Nordström,

Var och en har sin egen moraliska kompass. Ska man investera i olja? fet mat? läsk? bilindustri? gruvindustri? kolkraft? kärnkraft? Kemiindustri? Klädföretag med arbete i låglöneländer? Konsumtion som sliter på planeten? Mobiloperatörer som hjälper diktaturer?

Jag respekterar dina åsikter, men jag själv har inga sådana moraliska betänkligheter och det hoppas jag att du också respekterar.