Det brukar sägas att det inte går att värdera finansiella företag med nyckeltal som EV/E, men i detta inlägg tänkte jag använda andemeningen bakom begreppet ”Enterprise value” för att visa hur en stark finansiell ställning kan påverka värderingen hos danska banker, där några är överkapitaliserade och några är underkapitaliserade.

För länge sedan skrev jag ett inlägg om ”kapitalstrukturneutrala nyckeltal” för värdering av bolag. Det gamla hederliga P/E-talets svaghet är att två bolag med samma pris i förhållande till vinsten, men med helt olika skuldsättning, värderas lika. Kapitalstrukturneutrala nyckeltal justerar för skuldsättningen och gör därmed att man kan jämföra olika bolag med olika kapitalstrukturer på ett rättvisare sätt än med P/E-talet.

”Standarddefinitionen” av Enterprise value brukar se ut ungefär på följande vis:

- EV = börsvärde + räntebärande skulder – likvida medel

För finansiella företag blir det svårt att försöka ta hänsyn till skuldsättning eftersom det är svårt att tala om några nettoskulder, räntebärande skulder eller likvida medel när balansräkningen är fullproppad med en massa skulder och tillgångar med olika löptider. Vi måste istället utnyttja andemeningen av begreppet EV för att komma fram till något användbart. Mitt förslag är att justera börsvärdet med eventuell överkapitalisering för att få ett meningsfullt EV. Förslaget är alltså följande:

- EV för finansföretag = börsvärde – överkapitalisering

För att en aktieägare ska få dra nytta av överkapitaliseringen krävs förstås att banken i fråga tar och sätter pengarna i arbete genom utdelning, aktieåterköp eller förvärv. Annars ligger pengarna bara och skräpar och att använda begreppet EV blir i de fallen inte meningsfullt.

I de fall en bank är underkapitaliserad kommer banken bli tvungen att återinvestera eventuella vinstmedel tills banken är välkapitaliserad.

Över vilken gräns är kapitalet överflödigt?

Den springande punkten för att utforma ett EV för banker blir att hitta gränsen för när banken är överkapitaliserad. Detta varierar från bank till bank och beror på verksamhetens risk och vilka myndighetskrav som ställs på banken. Exempelvis kommer svenska banker att ha hårdare krav än sina europeiska konkurrenter på grund av svenska myndighetskrav och i andra länder kan det se annorlunda ut.

Om vi ser till danska banker så har varje bank ett individuellt solvenskrav, som har beskrivits i ett tidigare inlägg. Kravet är en kapitaltäckningsgrad på minst 8 % plus tillägg beroende på olika risker i verksamheten för den individuella banken vilket för de flesta banker resulterar i ett krav på en kapitaltäckning på omkring 9-13 %. Allt kapital som ingår i kapitalbasen som skjuter över det individuella kravet är i teorin överflödigt kapital, men i praktiken måste man ha en buffert för att kunna hantera nedskrivningar av olika slag. Man skulle kunna se det som ett slags rörelsekapital. Att hålla en för stor buffert är dock inte nödvändigt, så över en viss gräns är kapitalet verkligen överflödigt.

Vissa banker har offentliggjorda mål för vilken kapitalövertäckning man har som målsättning. I de fallen är det enkelt att välja var gränsen går. Allt kapital under gränsen är nödvändigt medan allt kapital över gränsen är överflödigt. Ett exempel på en sådan bank är Nordjyske bank som har en kapitaltäckningsgrad på 19,5 % men ett mål på endast 16 % vilket är ungefär 36 % högre än det individuella kravet. Banken är uppenbart överkapitaliserad.

Jag tänkte i detta inlägg välja en schablon för när en bank är överkapitaliserad för att visa några exempel. Jag föreslår att gränsen går vid en kapitaltäckning som är 50 % högre än minimikravet. I Nordjyskes fall innebär det att schablonen medför att överkapitaliseringen består av allt kapital över 17,7 % kapitaltäckningsgrad vilket motsvarar det individuella kravet på 11,8 % plus en marginal på 50 %. Detta schabloniserade krav är högre än Nordjyskes egna mål. Vid Q2-2013 var ungefär en tredjedel av alla börsnoterade danska banker överkapitaliserade och resten underkapitaliserade enligt denna schablon.

En fråga som väcks är hur man ska hantera olika typer av finansiering, så som hybridkapital. Jag har valt att exkludera hybridkapital eftersom det också kan ses som ett slags minoritetsintresse, vilket ska exkluderas från EV. Om en bank tvingas konvertera hybridkapital till aktier späds aktieägarnas innehav ut, så hybridkapital är inte riskfritt. Dessutom kommer de banker som innehar hybridkapital att lägga mycket krut på att betala tillbaks dessa hybridlån under kommande år, vilket betyder att det inte kan anses bidra till någon överkapitalisering.

Förlagslån (subordinated debt) har också exkluderats eftersom det är dyra lån av nödlånskaraktär med hög prioritet att betalas av så fort som möjligt istället för att införa massiva utdelningar.

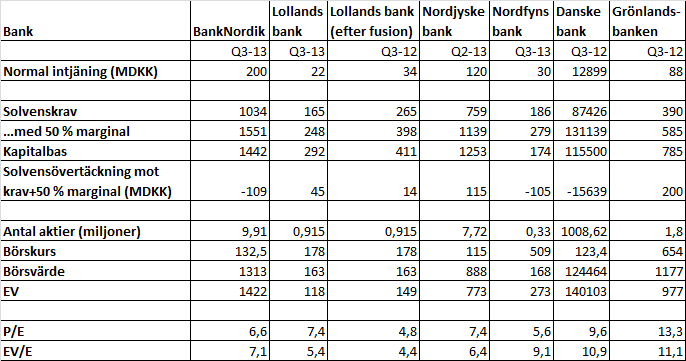

EV/E för några utvalda danska banker

Följande danska banker utvärderas baserat på min variant av EV/E för banker med en schablon för överkapitalisering vid 50 % över det individuella kapitaltäckingskravet: Nordjyske bank, Lollands bank (före och efter eventuell fusion), Danske bank, Grönlandsbanken, BankNordik och Nordfyns bank.

Tabellen nedan visar P/E och EV/E för dessa banker samt bakomliggande data för att beräkna nyckeltalen. Det kan noteras att skillnaden i P/E och EV/E är stor för den kapitalsvagaste banken Nordfyns bank som är lågt värderat mätt med P/E men inte lika lågt värderad om man ser till EV/E. Också Danske bank och BankNordik har högre EV/E än P/E på grund av underkapitalisering och stora kommande återbetalningar av hybridkapital. Det motsatta gäller för de överkapitaliserade bankerna Nordjyske bank, Lollands bank och Grönlandsbanken.

Lollands bank efter eventuell fusion är en kapitalsvagare bank än vad den är i nuläget vilket beror på att banken bränner av det krut de har i fusionen. Detta medför små skillnader mellan P/E och EV/E. Värderingen av Lollands är låg före eventuell fusion och mycket låg efter en eventuell fusion enligt min bedömning.

Nordjyske bank har sitt krut kvar och det ska bli mycket intressant att se hur de agerar. Nordjyske är också lågt värderad.

Grönlandsbanken är också överkapitaliserad enligt schablonen, men har om jag minns rätt ett extremt högt satt mål för kapitaltäckningen samtidigt som de delar ut i princip hela vinsten före skatt (vilket är möjligt enligt Grönländska regler).

Nordfyns bank har jag vid upprepade tillfällen hävdat är lågt värderad. Detta är sant om man ser till P/E, men om man ser till EV/E visar det sig att Nordfyns är relativt normalvärderad och jag ser inga skäl att köpa Nordfyns bank. Jag har relativt nyligen sålt Nordfyns bank.

Slutsatser

Genom att använda den variant av EV/E för banker som jag har föreslagit i detta inlägg (EV=börsvärde-överkapitalisering) tas hänsyn till de värden som finns hos finansiellt starka banker, vilket inte P/E-talet gör. Tydliga skillnader framträder mellan finansiellt starka och svaga bolag.

En överkapitalisering är enklare att göra sig av med genom utdelning, aktieåterköp eller förvärv än vad det är att bygga upp en ordentlig kapitalbas från ett trängt läge. Det är ett skäl till att söka finansiellt starka bolag eftersom möjligheterna att få ta del av redovisade vinster i närtid är större, utöver möjligheter att dra nytta av överkapitaliseringen.

I de fall EV/E är lägre än ungefär 6,7 överväger jag köp och med denna värderingsmodell framgår det hur lågt värderade Lollands bank och Nordjyske bank fortfarande är trots redan stora uppgångar.

Bra Kenny!

Detta är givetvis en mycket grov jämförelse men bättre att ha värderingen i rätt socken än att vara i fel galax.

kalle56,

Ja, men jag inser att behovet finns av att värdera överkapitaliseringen och så här menar jag att man kan göra. Sedan är det jag beskriver i inlägget en schablon och då blir det alltid grovt. Om man som Nordjyske har ett tydligt definierat mål kan man använda det istället och då ser värderingen ännu attraktivare ut i just det fallet, men frågan är vad de gör av sina pengar när jordbruket på Nordjylland börjar må hyfsat.

#Kenny

Ja! Det skulle helt klart varit bättre om banken själva köpt upp dom 5%, som cementblandaren köpte. Har dock en viss översyn med att det kan vara svårt för banken att köpa några volymer för tillfället. Det krävs nog en ”Svart svan” för att det ska gå att komma över något större antal. Några höga utdelningar tror jag inte heller på i närtid, utan lägsta oddset får nog sättas på strukturomvandlingen.

Vill börja med att tacka för en fantastisk blogg och mycket pedagogiskt förklarade analyser!

Försökte göra motsvarande grova skattning för Sydbank samt de Svenska Bankerna för att förhoppningsvis lära mig lite och få en jämförelsemöjlighet. :) Föll rätt snabbt dock när jag började fundera på vad jag själv ville ha för värden i tabellen. För jämförelse kikade jag på Nordjyske, men upptäckte snabbt att de kapitalkrav de själva säger sig enl finansinspektionen är 844mkr? Ex sida 8 i halvårsrapporten. Då hamnar man i ett läge där EV/E är uppe i ca 7,5, dvs ett inte lika stor fördel av övertäckning. Har jag kollat fel?

Funderar även på samma banks normalintjäning, är detta din skattning av den uthålliga basintjäningen för helåret?

Tack för ännu ett intressant inlägg!

Lollands Bank är ju den mest undervärderade danska bankaktien, oavsett hur man vänder och vrider på siffrorna;-)

Skulle också vilja se aktieåterköp i Nordjyske, det funkar för exempelvis Glunz & Jensen som har lägre omsättning. Det gäller bara att följa vissa riktlinjer:

http://www.google.se/url?sa=t&rct=j&q=&esrc=s&frm=1&source=web&cd=2&ved=0CDUQFjAB&url=http%3A%2F%2Fwww.glunz-jensen.com%2Fsites%2Fdefault%2Ffiles%2Finvestor%2F265_dk.pdf&ei=VP6DUvLSIqO24ASD-oGwDQ&usg=AFQjCNHfZqyHkCrDZW4btfsBX39RYTzNqQ&bvm=bv.56343320,d.bGE

Mvh

kalle56,

Ja förmodligen, och med tanke på det är det ju lite extra osäkert med tanke på låsningen där uppe med Spar Nord/Nörresundby som ju är de stora aktörerna i området.

—

Teo,

Kul att du gillar det som skrivs! :-)

Jag vet inte var du läser någonstans, men på sid 8 i halvårsrapporten ser jag siffran 759 MDKK. I riskrapporten framgår det väldigt tydligt vad som är vad, så den är förmodligen enklare att utgå från: http://alm.nordjyskebank.dk/media/Risikorapport_30.06.13.pdf

Så ja, jag skulle tro att du har kollat fel.

Vad gäller den ”normala intjäningen” för Lollands/Nordjyske/Nordfyns/BankNordik, som är de banker jag har analyserat djupast (analyserna finns på sidan om du gräver lite i arkivet), så är det min bedömning av vad den genomsnittliga årliga vinsten efter skatt ungefär borde bli över en intjäningscykel om kanske tio år. Det är baserat på ungefär nuvarande basintjäning minus genomsnittliga nedskrivningar över ca 15 år och schablonskatt på det. För Danske bank har jag bara valt ROE 9 % som är ledningens nya mål och för Grönlandsbanken körde jag genomsnittligt ROE över 15 år tror jag.

—

Zen,

Jo, jag tror väldigt mycket på Lollands bank jag med – det gäller nu att fusionen får gå igenom – men efter denna lilla räkneövning känner jag också lite mer för Nordjyske :-)

Några sådana regler borde vara enkla att kopiera och även om det tar tid att återköpa några större mängder aktier så skulle det vara något som jag som aktieägare uppskattade så länge P/B är (mycket) lägre än 1. Vi får väl se snart om de har köpt på sig något mer sedan makuleringen som gjordes nyligen!

Bra jobbat som vanligt Kenny :)

Ja här framkommer verkligen hur billig Nordjyske fortfarande är.. och hur stor potential det finns i ev. återköp eller ett bra förvärv, eller iallafall en extrautdelning eller två om ett par år?

Man får hoppas att ledningen inte är alltför defensiva med kassan, men samtidigt har ju verksamheten fortfarande en hel del problem så man får väl ha tålamod.

Du skrämmer skiten ur dom rödvita med dina skriverier. Nu vart dom tvugna att höja EV/E för Nordjyske till 6,7 bara för din skull.

:-)

Finansnovis,

Ja… några år till ger jag Nordjyske och ledningen har ju trots allt återköpt aktier tidigare vilket tyder på viss insikt om vad man kan göra :-)

—

Kalle,

Den magiska gränsen ;-)

har du en liknande sammanställning ”Värdering av överkapitaliserade banker med EV/E”

av de svenska bankerna?

-ralf (som har stort aktie-innehav av nordea och swedbank)

ralf,

Nej, men jag har skrivit några inlägg där jag sneglar mot de svenska storbankerna. Jag själv tycker att de svenska bankerna är för dyra men kan tänka mig att köpa både Nordea, Swedbank och Handelsbanken om de skulle bli billigare vid nästa börsnedgång.

Framförallt Swedbank och Handelsbanken har rejält starka finanser men SEB har också hyfsade sådana. Nordea har en lite mer utmanande balansräkning men så är de rejält stora också.

https://www.aktiefokus.se/2013/10/de-23-storsta-europeiska-bankerna/

https://www.aktiefokus.se/2013/02/analys-av-nordjyske-bank-och-banknordik-samt-jamforelse-med-de-svenska-storbankerna/