Det här inlägget handlar om den finansiella ställningen hos danska banker. Den danska tillsynsmyndigheten Finanstilsynet ställer individuella solvenskrav på bankerna. Kravet, som baseras på ”8+ metoden”, utgår från ett grundkrav på 8 % kapitaltäckning men med tillägg på grund av bankens riskprofil.

Om jag har förstått rätt så är det bankerna själva som gör bedömningen, medan Finanstilsynet kan göra en annan bedömning om så krävs. BankNordik beskriver modellen väl i sina riskrapporter som finns på deras hemsida. Det individuella kravets uppbyggnad ser i princip ut som följer:

- Grundkrav 8 %, plus marginal för…

- svag intjäning

- utlåningstillväxt

- kreditrisker (kunder med finansiella problem, koncentration mot enstaka bolag eller branscher)

- marknadsrisker (räntor, aktier, valutor)

- likviditet

- operationell risk

- ytterligare tillägg som följd av lagkrav

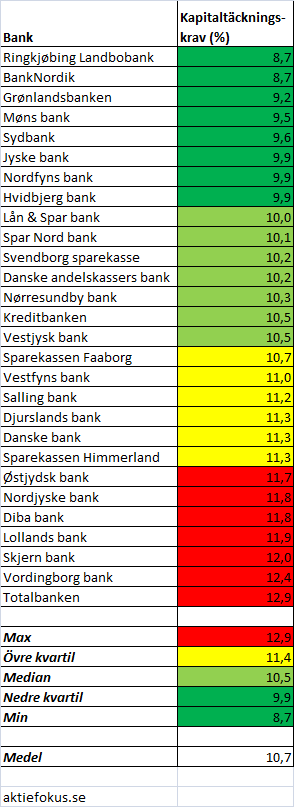

Med individuella tillägg hade de börsnoterade danska bankerna vid halvårsskiftet 2013 följande krav:

Ringkjöbing Landbobank och BankNordik har den lägsta riskprofilen i Danmark medan ett antal småbanker, däribland tre banker kring Lolland/Sydsjälland, har de högsta kraven på sig. Skillnaden mellan BankNordiks och Totalbankens solvenskrav är hela 48 % eller 4,2 procentenheter!

Av de fyra banker jag äger har Lollands bank ett högt krav, liksom Nordjyske på grund av sin stora exponering mot jordbruk. Nordfyns har ett relativt lågt krav medan BankNordik har det lägsta kravet på delad förstaplats av alla danska banker.

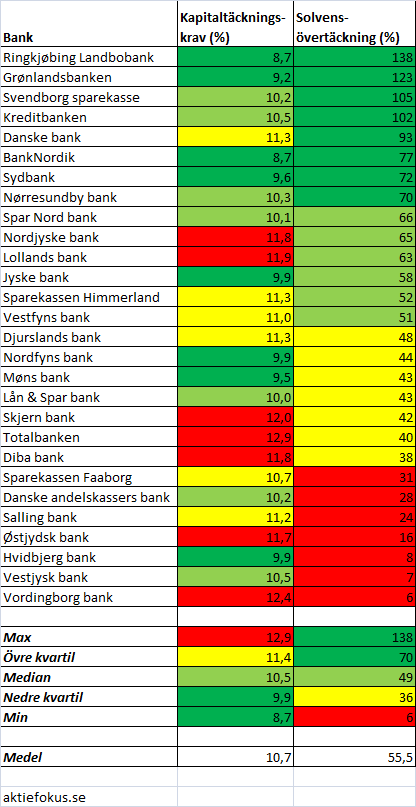

Ett lägre krav betyder att utlåningen har en lägre riskprofil enligt Finanstilsynets modell, men som bank eller ägare av del av banken kan man begränsa risken om solvenstäckningen är tillräckligt stor. Det mått som jag ser som mest relevant är solvenstäckningen i förhållande till kravet mätt i procent. Solvenstäckningen ser ut på följande vis, inklusive hybridkapital:

Fyra banker har mer än dubbelt så mycket kapital än vad som krävs, medan tre banker sitter på pottkanten med endast 6-8 % övertäckning jämfört med kravet. Medelvärdet respektive medianen är 56 % respektive 49 % övertäckning. Den finansiella ställningen hos många danska banker är därmed god, men det finns undantag.

Av mina fyra banker har BankNordik en mycket stor marginal till kravet (77 %) medan Nordjyske och Lollands bank också har betryggande marginal till sina betydligt tuffare krav (65 % respektive 63 %). Nordfyns bank har den lägsta solvensövertäckningen i kvartetten med endast 44 % övertäckning.

Man kan notera att de större bankerna har god marginal till sina respektive krav.

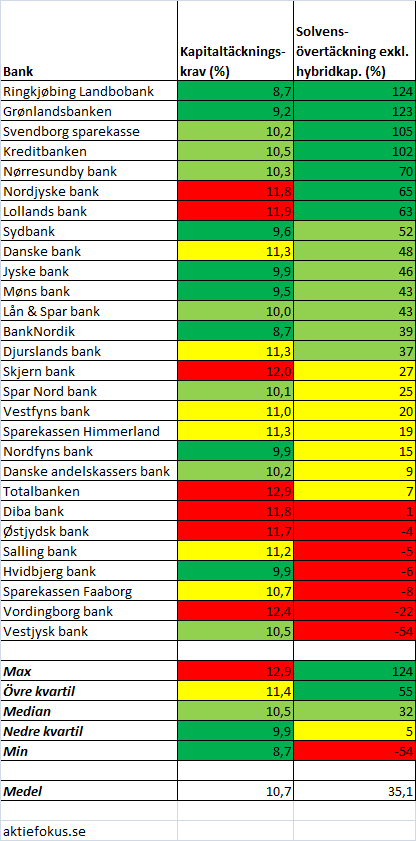

En joker i leken är hybridkapitalet, som alltså är lån från danska staten som får räknas in i kapitaltäckningen. Dessa lån förskönar bilden för de banker som riskerar att inte kunna betala tillbaks lånen (i princip de banker med svagast intjäning och lägst solvensövertäckning). I tabellen nedan har jag räknat ut solvensövertäckningen exklusive statligt hybridkapital genom att dra bort hela det statliga hybridkapitalet från kapitalbasen (vissa banker har också en del förlagslån i balansräkningen, som fortfarande är inkluderat):

Här framträder de riktigt svaga bankerna mycket tydligt. Sex banker hamnar under solvenskravet om man exkluderar hybridkapitalet medan Diba bank är farligt nära gränsen.

De banker som inte har något statligt hybridkapital alls (Grönlandsbanken, Svendborg sparekasse, Kreditbanken, Nörresundby bank, Nordjyske bank, Lollands bank, Möns bank och Lån & Spar bank) har alla en relativt god solvensövertäckning.

Bilden av vilken marginal vissa banker med till synes mycket starka finanser har förändras ganska kraftigt om man exkluderar hybridkapitalet. För vissa banker består ungefär hälften av övertäckningen av hybridkapital, som till exempel BankNordik, Spar Nord bank, Vestfyns bank, Sparekassen Himmerland och Nordfyns bank.

Bland i princip alla de svagaste bankerna (de med ”röd solvensövertäckning”) finns det rykten eller offentliggjorda planer om olika typer av räddningsaktioner:

- Det ryktas om försäljning av Diba

- Östjydsk ska bland annat genomföra en nyemission och sälja tillgångar

- Salling bank ska ta upp nytt statligt hybridkapital

- Sparekassen Faaborg ska fusionera med Sparekassen Själland

- Vordingborg bank ska fusionera med Lollands bank

- Vestjysk bank ska konvertera hybridkapital till aktier

En stark finansiell ställning, är det så viktigt då?

Om man i linje med Grahams filosofi anser att en stark finansiell ställning är viktigt, för att minska risken och för att på en konsoliderande marknad möjliggöra förvärv, fusioner och undvika skambud så ska man leta bland bankerna med en stark finansiell ställning. Hybridkapitalet får visserligen räknas in i kapitalbasen, men hybridkapitalet är dyrt med en ränta som generellt sett ligger kring 10 %. En kapitalstruktur utan hybridkapital är därmed något åtminstone jag föredrar.

Solvensövertäckningen är negativ eller mycket liten för många banker, som jag vid närmare eftertanke inte skulle vilja investera i. I t.ex. analysen av Vestjysk bank var jag något mer positiv, men det krävs att värderingen är mycket låg även givet ett värstafallsscenario (typ konvertering av allt hybridkapital till aktier vilket ger kraftig utspädning) för att investeringar i de svagaste bankerna ska vara intressanta. Så låga är inte värderingarna och därmed är de svagaste bankerna ointressanta.

Nordfyns bank är i svagaste laget, men jag accepterar ändå den svaga finansiella ställningen tack vare den starka lönsamheten. BankNordik har goda finanser även exklusive hybridkapital medan Lollands bank och Nordfyns bank har mycket starka finanser då de helt saknar hybridkapital. Lollands bank kommer att utnyttja läget till att fusionera med den svagare banken Vordingborg bank, som det ser ut till goda villkor för Lollands banks aktieägare, medan Nordjyske banks ledning hittills har varit mycket passiv. Kanske för passiv?

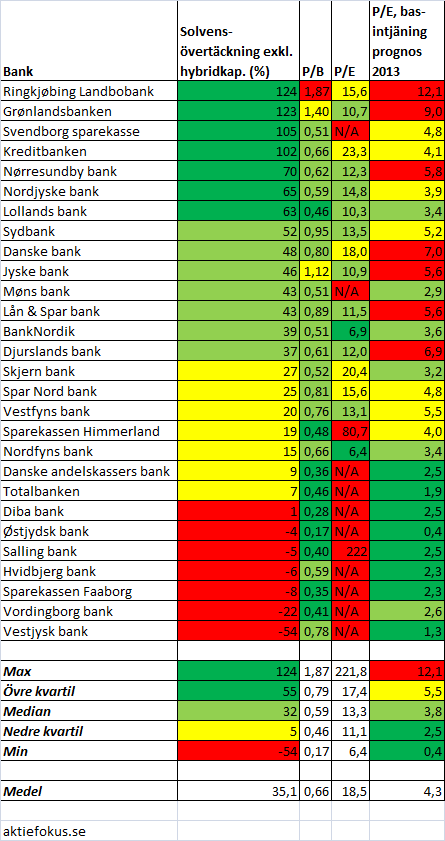

Avslutningsvis kan vi ta en titt på solvensövertäckningen exklusive hybridkapital och värderingen mätt med P/B, P/E och P/E på basintjäningen (respektive banklednings prognos för helåret 2013, från halvårsrapporterna). Börskurser är från den 2 september, så kurserna kan vara lite annorlunda idag. Om någon eller några banker sticker ut kan ni bedöma själva, men jag själv tycker åtminstone att några värderingar fortfarande är skeva jämfört med resten. Framförallt värderas vissa banker högt i förhållande till sin basintjäning, allså resultatet före nedskrivningar, värdeändringar på värdepappersinnehav och skatt.

Triangeldramat mellan Sparnord, Nørresundby och Nordjyske kallar jag inte passivt utan ganska hett.

kalle56,

Min bild av det triangeldramat är att Spar Nord äger drygt halva Nörresundby men har ingen makt pga. rösträttsbegränsningen. Nordjyske skulle säkert vilja ha det annorlunda, som den förmodligen största konkurrenten där uppe, men vad har de gjort, vad gör de och vad kan de egentligen göra åt saken? Min uppfattning är att det inte händer speciellt mycket, utan att det är låst läge. Det kanske är hett bakom kulisserna? Utveckla gärna, men jag kommer nog att botanisera lite i de nordjylländska lokalblaskorna för att se om det är något jag har missat!

Spar Nord är ju mycket större än Nörresundby, som säkert hellre tänker sig Nordjyske som en trevlig partner, så där fungerar rösträttsbegränsningen som avsett. Eller leder åtminstone till det låsta läget…

Min tro är att SparNord vill ha dom två små godingarna. Dom kompleterar varandra nästan perfekt. Kan inte juridiken men tror att det är möjligt att i framtiden kan det komma regler som förbjuder denna typ av rösträttsbegränsningar. Det köps inte 52% av en bank om man inte tror på någon förändring i framtiden.

Kenny tack för ett informativt kvalitetsinlägg, som vanligt!

Mvh

Tack så mycket för din underbar blog.

Benjamin Graham använder Equity/Total Asset>50% att kolla företags finans kondition, men det verkar inte gäller banken. Finns det någon lika enkla sätt att kolla banken?

Chliu,

Graham gav inga specifika råd för banker i Intelligent Investor.

Jag själv har inställningen att banker ska uppfylla vissa myndighetskrav. Kravställningen och övervakningen sköts av myndigheter som är mer insatta i frågan än vad jag någonsin kommer att bli. Det jag som investerare kan göra för att skydda mig är att kräva viss marginal mot myndighetskraven.

Lämpliga mått är kärnprimärkapitalrelation eller kapitaltäckningsgrad, där marginalen mot det senare ges av solvensövertäckningen hos danska banker som detta inlägg har behandlat.

Jag har tidigare berört ämnet i följande inlägg:

https://www.aktiefokus.se/2013/04/vad-ar-en-stark-finansiell-stallning-for-banker/

kalle56,

Nej det är klart! Om Spar Nord får igenom sina planer kan de bli en riktigt tung spelare, nästan i stil med Jyske och Sydbank. Samtidigt vilk säkert de mindre lokalbankerna förbli lokala, men möjligen större och starkare. Det är spännande att följa varenda manöver på den danska bankmarknaden just nu!

—

Zen,

Tack för trogen läsning ;-) Hoppas att du skriker till om något jag skriver är uppåt väggarna!

Tack så mycket!

Jag läste dina artiklar innan och du nämde en gång en engelsk bok som handlar om investeringen i banken.(bokens namn glömde jag!) Finns det någon enklare sätt att kolla en bank som är finans sunt i boken?

chliu,

Jag vet inte exakt vilken bok du syftar på men om man inte ser på kapitaltäckningsgrad eller kärnprimärkapitalrelation får man väl välja soliditet (equity/assets). Jag vet att Pat Dorsey nämner det som ett grovt mått för att mäta den finansiella ställningen för banker i ”The five rules for successful stock investing” och drar till med att soliditeten ska vara högre än ca 10 %, om jag minns rätt.

Soliditeten slår dock fel i vissa fall eftersom den inte tar hänsyn till risken i utlåningen, som kapitaltäckningsgrad och kärnprimärkapitalrelation gör och därför tycker jag att de är de bästa måtten att använda. Nackdelen är dock att det är bankerna som gör bedömningen av riskvikter så man inte får någon insyn som investerare. Men exempelvis har Handelsbanken en soliditet kring 5 % men kapitaltäckningsgrad kring 20 % och jag betvivlar inte att Handelsbanken är den bank i Sverige med lägst risk i sin utlåning. Däremot skulle man rata Handelsbanken om man bara såg till soliditeten.

Med andra ord nöjer jag mig med kapitaltäckningsgrad och/eller kärnprimärkapitalrelation enligt Basel-regelverket.

Tack så mycket för ditt svar! Boken kan vara The Bank Credit Analysis Handbook. Det var fyra månader sen när jag läste din underbara analys om Banco Santander och du nämde den.

Jaha, ja den boken var något jag hittade på nätet och där jag hämtade en tumregel om NPL coverage. I övrigt har jag inte läst den boken. NPL coverage är inget jag bekymrar mig om bland de danska bankerna eftersom min uppfattning är att danska nedskrivningsregler gör att kvoten ligger över 100 %. Jag räknar heller inte med att några reserveringar ska kunna återvinnas, vilket banker med NPL coverage under 100 % gör. I praktiken kommer det att komma återvinningar när krisen lättar och det blir en bonus.

Hej Kenny,

Verkar som att Lollands Banks andel av den nya banken blir något större:-) Att de sedan ökar hybridkapitalet kanske inte är så bra, fast ändå nödvändigt för att säkra den finansiella ställningen.

Hur ser du på dagens pressmeddelande?

Idag slukades äntligen ”jätteposten” på över 6000 aktier som (ALB) Arbejdernes Landsbank hade till försäljning, vilket kan vara positivt för aktieutvecklingen på kort sikt.

Mvh

Denna info på vordingborgs hemsida kan också vara bra att läsa.

Finanstilsyns redogörelse:

http://www.vorbank.dk/attachments/article/198/Finanstilsynets%20redegørelse%20af%2024.09.13.pdf

Finanstilsyns solvenskrav och påbud:

http://www.vorbank.dk/attachments/article/198/Redegørelse%20om%20solvenskrav.pdf

Bankens kommentar på redogörelsen:

http://www.vorbank.dk/attachments/article/198/Bankens%20kommentarer%20til%20Finanstilsynets%20redegørelse.pdf

Vi får hoppas att myndigheten nu grävt fram alla lik som banken hade i garderoben.

Mvh

Hej Zen!

Som jag skrev i tidigare inlägg var det precis det här som jag hoppades på! Lollands Banks VD verkar dela den synen också.

Baksidan är väl det nya hybridkapitalet som jag inte hade räknat med. Solvensövertäckningen pro forma för Vor bank skulle bli 6 procentenheter innan dagens besked och den marginalen verkar man vilja behålla och därav söker man nytt hybridkapital. Det verkar vara en försiktighetsåtgärd då det i mina ögon hade dugit bra med 5 procentenheters marginal också.

Snabbt räkneexempel för att se hur fördelningen kan tänkas bli.

Vordingborg bank hade H1-13 en basintjäning på 8,3 MDKK. Jag antar pessimistiskt (ur Lollands banks aktieägares synvinkel) att de gör 5 MDKK i basintjäning under Q3 och måste skriva ned 46 MDKK enligt Finanstilsynets meddelande. Det blir 41 MDKK i förlust före skatt. Det som tär på det egna kapitalet – och rätta mig om jag har fel – är resultat efter skatt. Vi lär få se ingen eller negativ skatt, men hur mycket är oklart. Jag antar 6 MDKK i negativ skatt för att få 35 MDKK i förlust efter skatt, som blir en jämn och fin siffra. Då minskar Vordingborgs egna kapital från 103 till 68 MDKK. En rejäl minskning!

Lollands bank å andra sidan går med vinst. Om vi antar en vinst efter skatt på 4 MDKK för nästa kvartal (jmf med 14 MDKK före skatt för H1) ökar det egna kapitalet från 310 till 314 MDKK.

Totalt EK för Vor bank blir 314+68=382 MDKK. Lollands bank får 314/382 av den nya banken, vilket är 82 %. Någonstans kring 80-85 % blir det säkert och det blir mycket bank för pengarna (för Lollands banks aktieägare)!

Stort tack för den fina snabbanalysen:-)

Spontant känns det för närvarande således som att Vordingsborgs Bank är något övervärderad och Lollands Bank undervärderad i förhållande till andelen av den nya banken som man får om man köper en aktie i respektive bank.

Enligt ditt räkneexempel:

Vordingsborgs Bank börsvärde i relation till eget kapital: 41,97/68 = 61,7%

Lollands Bank börsvärde i relation till eget kapital: 149,14/314 = 47,49%

Enligt den effektiva marknadshypotesen så borde arbitragehandlare nu komma in och blanka Vordingsborg samtidigt som de går långa i Lollands Bank. Dvs Vordingsborgs aktie ska ner, medan Lollands ska upp;-)

Mvh

Ja, var arbitragehandlarna är återstår att se! Själv håller jag ögonen öppna efter om den omvända situationen skulle uppstå, dvs. att man kan köpa Vordingborg banks aktie för att få en andel i Vor bank billigare än om man köper Lollands bank. Risken är förstås att fusionen inte går igenom för att någon av bankernas aktieägare inte vill fusionera och Vordingborg går under, så där ska det nog till en rejäl marginal om jag ska våga köpa.

Nu är börskursen nere på 183 kr vilket ger 36 miljoner i börsvärde, dvs. P/B 36/68=0,53. P/B-talet måste ner mot 0,40 för att det ska vara det minsta intressant och det skulle motsvara en kurs på 125 kr för en Lollands bank-aktie.

Vad som händer framöver återstår ju att se och det skulle bli riktigt intressant om det visar sig att det finns motstånd mot fusionen, vilket i sådana fall lär leda till Vordingborgs undergång. Spännande med danska banker, som vanligt! ;-)

Ja likviditeten är ju verkligen inte bra i dessa aktier.

Beträffande utgången av fusionen så tror jag dock inte att det blir Vordingborgs aktieägare som tackar nej (i alla fall om de är rationella). Som du skriver så har ju aktieägarna endast två val: tacka jag och få en liten mindre del av den nya banken eller tacka nej och bli lottlösa.

Frågan är väl snarare hur Lollands banks ägare ställer sig till fusionen. I Sverige är det minst 2/3 majoritet på bolagsstämman som gäller vid fusioner (borde ju vara samma regel i Danmark). Vi kanske borde ge VD ett bemyndigande att rösta för våran räkning!

Mvh

Nej, Vordingborg kan välja mellan undergång eller fusion till dåliga villkor. Om det skulle handla om ett rent uppköp där Lollands bank skulle rensa ut Vordingborg banks ledning skulle man kunna komma med riktiga skambud, men nu vill man väl inte skapa för dålig stämning, utan fusionerar med det egna kapitalet som sätter förhållandet och får ändå ut mycket för pengarna medan Vordingborgarna får mer än ingenting och får vara glada för det.

Som du säger är frågan hur Lollands banks ägare ställer sig til fusionen. Det ska bli intressant att läsa vad som sägs framöver och speciellt i fusionsprospektet som utlovas den 24 oktober.

Inte för att mitt lilla innehav borde göra varken till eller från, men man kanske ändå borde ta reda på hur man går till väga för att låta någon annan rösta för sin egen räkning! Banken ägs trots allt huvudsakligen av ett stort antal mindre aktieägare och problemet skulle kunna bli att för få röstar. Har du koll på hur det funkar? Man kan ju alltid dra iväg ett mejl till lämplig person (det blir väl i princip VD?) för att få reda på hur man gör.

Har ingen koll på hur det funkar, det här blir första gången som jag är med om en fusion. Ska höra med Avanza om de vet hur det brukar gå till, det kan faktiskt vara så att vi blir kontaktade av Lollans Bank. Har i alla fall varit med om många uppköp och då får man ju alltid ta ställning till budet genom en enkel knapptryckning på Avanzas hemsida eller genom att fylla i en blankett som skickas via post.

Om beslutet tas på en bolagstämma så kom jag på att jag har mina aktier på kapitalförsäkrings kontot och inte i min ISK så jag har inte rätt till att rösta på stämman:-(

I annat fall skulle jag göra som du säger, skicka en fullmakt till VD när fusionsprospektet publicerats.

Här kan du läsa mer om aktiebolagsregler:

Fullmakt:

http://www.ab.se/foretag-sverige/431-2/fullmakt-for-stamma

Rätt att rösta:

http://www.ab.se/foretag-sverige/431-2/ratt-att-rosta

Allmänna regler för bolagsstämma:

http://www.ab.se/foretag-sverige/431-2/925-2

Mvh