Vilket är det träigaste bolaget på börsen? Nu när SCA har gått och blivit ett konsumentbolag är svaret givet: Holmen.

Holmen – ett riktigt tråkigt skogsbolag

Holmen har fem affärsområden:

- Tryckpapper. Holmen är nummer fyra i Europa kapacitetsmässigt i den olönsamma tryckpappersbranschen. Den dåliga lönsamheten beror på överkapacitet och en minskande efterfrågan. Under 2013 lägger de stora skogsbolagen UPM-Kymmene, Stora Enso och Holmen ned kapacitet i Europa för att matcha efterfrågan och min syn på tryckpappersmarknaden är att det inte borde bli mycket värre i framtiden än vad det redan är. Norske Skog, som är större än Holmen på tryckpapper, går med förlust år efter år och lägger också ned kapacitet med jämna mellanrum.

- Kartong. Holmen är nummer tre i Europa kapacitetsmässigt på kartong, men är marknadsledare på lönsamma kartonger till prestigeprodukter, grafiska produkter, konfektyr och cigarretter. Till skillnad från tryckpappersmarknaden kan man här förvänta sig ökad konkurrens i framtiden, men utgångspositionen som marknadsledare är god. Ungefär 85 % av Holmens kartonger blir olika typer av konsumentförpackningar, så Holmen är också nästan ett konsumentbolag likt SCA.

- Sågade trävaror. Konstruktionsvirke, snickerivirke och emballagevirke som sågas i sågverk. Likt tryckpapper är detta också en olönsam verksamhet men också här borde det inte bli mycket värre än vad det redan är.

- Skog. Holmen äger stora mängder av världens mest långsamväxande skog i norra Sverige. Skogen utvecklas, sköts och huggs ned och virket försörjer Holmens produktionsenheter eller säljs. I skogen finns stora värden som tas upp på balansräkningen genom att göra den vanskliga övningen ”nuvärdet av förväntade kassaflöden från de kommande 100 åren av den växande skogen”. Skogen växer sakta men säkert och produktivitetsökningar görs också, som våra barn eller barnbarn kommer kunna ta del av. Skogssegmentet är Holmens kassako.

- Energi. Holmen äger vattenkraft och lite vindkraft som står för ungefär 40 % av Holmens enorma elförbrukning. Holmens totala elförbrukning är på ungefär 4 TWh vilket motsvarar i runda slängar nästan 3 % av Sveriges elförbrukning. Energisegmentet är ett annat av Holmens lönsamma segment.

I praktiken fungerar både skogssegmentet och energisegmentet som kostnadssänkare (vattenkraften) eller prissäkrare (skogen) för Holmen. De skogsbolag som varken äger egen skog eller energi (tänk Norske Skog) sitter i en riktigt dålig sits. År 2000 gjorde exempelvis Stora Enso en av sina många tabbar när man sålde kraftproduktion till Fortum för vrakpriser (1500 MW för 1,7 miljarder euro).

Holmen är dock inte ensam om att sitta på sådana tillgångar i branschen, men jämfört med de befintliga eller påtänkta konkurrenter som saknar tillgångarna har man en konkurrensfördel. Rörelsemarginalen i energisegmentet var 21 % under 2012 vilket kan jämföras med stora europeiska kraftbolag som har rörelsemarginaler omkring 10 %. Skillnaden beror på lägre kostnader och förutom gammal kärnkraft finns det inget kraftslag som kan konkurrera med vattenkraft om att ha låga kostnader. Det är i princip omöjligt att bygga ny (billig) vattenkraft då alla vattendrag redan är utnyttjade, så dessa tillgångar är guld värda.

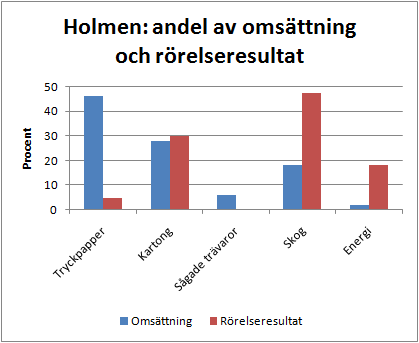

Fördelningen av omsättning och resultat i de olika segmenten ser ut på följande vis:

Tryckpapper är det stora sorgebarnet som har nästan hälften av Holmens omsättning men nästan inget av rörelseresultatet. Skog och energi har de senaste åren varit de lönsammaste delarna i Holmen medan kartongsegmentet inte heller går av för hackor. Sågade trävaror går med förlust men är en ganska liten del av Holmen omsättningsmässigt.

Över till investeringskriterierna.

1. Storlek

Holmen är noterat på Stockholmsbörsens Large cap och omsatte ungefär 18 miljarder kronor under 2012.

2. Finansiell styrka

För att vara ett skogsbolag har Holmen en mycket låg belåning. 2012 var soliditeten 56 % vilket kan jämföras med Stora Ensos 43 %, UPM Kymmenes 46 % eller Norske Skogs 27 %. Räntetäckningsgraden var 6,5 under 2012 och femårsgenomsnittet av räntetäckningsgraden är ungefär 10, vilket är en hög räntetäckningsgrad för ett bolag med lönsamhetsproblem.

Bolaget får godkänt på kriteriet för finansiell styrka.

3, 4 och 5. Vinsthistorik, utdelningshistorik och vinsttillväxt

Holmen gick med förlust 1992 och 1993 och delade inte ut pengar under dessa år. Därefter har bolaget gått med vinst och delat ut pengar.

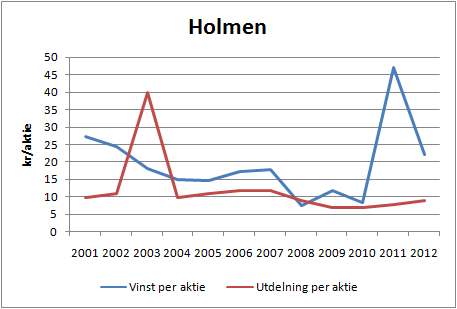

Det har däremot varit knackigare med vinstutvecklingen, se figur nedan över vinst och utdelning per aktie.

2003 gavs en saftig extrautdelning och 2011 ökade vinsten kraftigt som följd av att skogsinnehavet uppvärderades. Annars har resultatet stagnerat det senaste decenniet med 2012 som ett undantag. 2013 har börjat ganska svagt och resultatet för senaste tolv månaderna (Q1 2012-Q1 2013) är 18 kr/aktie vilket är sämre än resultatet för helåret 2012.

Rörelseresultatet exklusive jämförelseförstörande poster har minskat det senaste decenniet. Dock har det egna kapitalet ökat med mer än 33 % under den senaste tioårsperioden.

Bolaget får godkänt på kriterierna för vinsthistorik och utdelning, men icke godkänt för vinsttillväxten.

6. Konkurrensfördelar/ekonomiska vallgravar (moats)

För att jag ska se ett bolag som ett intressant långsiktigt innehav bör det ha någon egenskap som övertygar mig om framtida lönsamhet. Det får gärna vara någon typ av ekonomisk vallgrav, dvs. någon typ av stark konkurrensfördel.

Ser man till hur lönsamheten har utvecklats under det senaste decenniet verkar det svårt att tala om konkurrensfördelar, men jag vill ändå påstå att Holmen har ett flertal gynnsamma verksamhetsdelar:

- Det stora skogsinnehavet är en prissäkring och ett skydd mot inflation.

- Vattenkraftsinnehavet garanterar låga produktionskostnader. De befintliga stora konkurrenterna (som är lönsamma) har också betydande innehav av egen kraftproduktion så jämfört med dem har Holmen ingen fördel, men däremot stoppas effektivt nya konkurrenter av att de befintliga aktörerna i Europa kommer att ha lägre kostnader. Konkurrenter utan egen vattenkraftskraftproduktion (som Norske skog) har en nackdel. Detta innebär att det finns ett slags inträdesbarriär till de olönsamma marknaderna som Holmen verkar på.

- En annan faktor som agerar som inträdesbarriär till tryckpappersmarknaden och sågverksverksamheten är den dåliga lönsamheten. Det borde i alla fall se till att det inte blir mycket värre än det redan är.

- Holmen är marknadsledare i det lönsamma kartongsegmentet. Här kan man dock förvänta sig hårdare konkurrens framöver eftersom det saknas inträdesbarriärer förutom det ovan nämnda lågkostnadsbidraget från egenägd vattenkraftsproduktion.

Holmen har en del egenskaper, eller konkurrensfördelar, som gör att jag är övertygad om framtida lönsamhet. Att kalla det för ekonomiska vallgravar är lite magstarkt med tanke på den svaga lönsamheten, men det är ändå så att det finns vissa inträdeshinder till den olönsamma marknaden. Bolaget får delvis godkänt på kriteriet.

7. Trovärdig ledning

VD Magnus Hall har haft jobbet sedan 2004 och har nu en ganska saftig lön på knappt 8 miljoner kronor om året. I slutet av maj 2013 köpte han 10 000 aktier så att hans totala innehav nu är 22 000 aktier och 14000 optioner. Aktieinnehavet motsvarar i nuläget ungefär halva hans årslön vilket är ett relativt betydande innehav.

När ledningen i ett bolag säljer aktier kan det bero på en mängd olika orsaker, men när ledningen köper kan det nästan bara betyda att ledningen tror på bolaget. Att ledningen köper aktier är därmed ett styrketecken.

När det gäller övriga aspekter har jag inget att anmärka utom att det går väldigt långsamt inom hela tryckpapperssegmentet att få ned överkapaciteten, för alla aktörer i Europa. Under 2013 lägger de tre stora aktörerna ned en del kapacitet vilket är ett steg i rätt riktning, men om det är tillräckligt återstår att se och det kan lika gärna ta tio eller tjugo år till innan lönsamheten är skaplig på området.

Bolaget får godkänt på kriteriet.

8. Gynnsam ägarbild

Fredrik Lundberg och hans bolag köper mer aktier med jämna mellanrum och äger nu 61 % av Holmen vilket innebär att ägarbilden är tydlig och gynnsam. Jag vet inte om det går att tänka sig en starkare huvudägare?

Bolaget får godkänt på kriteriet.

Sammanfattning av kriterierna

En sammanfattning av kriterierna ses nedan.

Bolaget uppfyller mina investeringskriterier väl med undantag för att vinsten inte har vuxit det senaste decenniet och konkurrensfördelarna skulle kunna vara betydligt större. Bolagets styrkor gör att jag är intresserad av att köpa aktien till rätt värdering.

Värdering

Holmen ser jag främst som ett intressant bolag på grund av en hög direktavkastning med låg risk för utdelningssänkning (även om utdelningen sänktes under finanskrisen). 2012 delades 9 kr/aktie ut från en vinst på 22 kr/aktie och i snitt under den senaste femårsperioden har 8 kr/aktie delats ut. En mycket lägre utdelning än så förväntar jag mig inte framöver under enstaka år (även om utdelningen säkert kan sänkas ned mot 6-7 kr/aktie under 2013 då det ser ut att bli ett riktigt dåligt år) och framförallt inte i genomsnitt. På längre sikt (7 eller 10 år) har Holmen gjort i medeltal kring 18-19 kronor per aktie i vinst

Hur mycket man kan vara beredd att betala för aktien beror på vilket avkastningskrav man har, men om man vill ha 5 % direktavkastning (eller P/E på ungefär 8,5 vilket motsvarar nolltillväxt enligt Grahams formel) kan man anse att aktien är köpvärd upp till 180 kr vilket kan jämföras med nuvarande börskurs kring 200 kr. Vill man ha högre direktavkastning än så eller bedömer att framtida utdelning kommer att sänkas nämnvärt från 9 kr/aktie ska man förstås betala mindre.

Skogsindustrin går knackigt, men har gjort det länge och Holmen levererar ändå stadiga vinster. Någon gång vänder det och då får man som Holmen-ägare ta del av en hög och stigande direktavkastning till extremt låg risk. Om jag skulle bli tvungen att bara äga en aktie och det var Holmen så skulle jag i alla fall kunna sova gott om natten och drömma om den långsamväxande norrländska skogen medan direktavkastningen på 5 % tickar på.

bra analys! Jag hoppas på fler icke-bank analyser:)

Bra och vettig analys! Holmen ligger som en stabil grund i min portfölj. Skog är billigare att komma åt på det här sättet och Lundberg får anses som en trovärdig ägare. Rätt pris är viktigt :)

Ett trevlig bolag men till nuvarande värdering så är inte jag heller sugen eftersom avkastningspotentialen inte motsvarar de generella riskerna med aktieinvesteringar.

Vi får hoppas att det dåliga året rör om lite i kursen helt enkelt =).

Om vi tittar lite på kassaflödet så verkar Holmen ligga i intervallet 2 Mdr +-0.5 Mdr i den löpande rörelsen.

Med de nya sodapannan och turbin vid Iggesund blir man självförsörjande på energi i Iggesund, motsvarande görs i Workington, kostnad ca 1.8 Mdr. Med dessa på plats utökas det som du under 6 benämner konkurrensfördel samtidigt som tillgängligt kassaflöde för aktieägarna utökas då skuldsidan inte har berörts av dessa investeringar.

På lång sikt, typiskt mer än 15 år, så har Holmen många fördelar som de kan dra nytta av som stämmer överens med långsiktig demografi, ökad/ändrad energiefterfrågan, nya material osv. En egenägd råvarubas med värdeadderande utvecklande tjänster och produkter – vi förstår varför ”spargrisen” Lundberg ökar sitt innehav och inflytande i Holmen.

För oss som gillar långsiktiga innehav är Holmen intressant, och för oss som gillar att köpa när det är rea vi slår till med större inköp då börsnedgångarna kommer – för det gör de alltid.

defensiven,

Jag har snöat in ”lite” på banker, men jag lovar att det blir en del inlägg om annat också då och då. ;-)

—

Sparränta,

Instämmer!

—

Aktieingenjören,

Risken med ”aktieinvesteringar” generellt är väl inte riktigt samma sak som risken i en investering i ett enskilt bolag, speciellt när det gäller något så trist som Holmen? Anhängare av effektiva marknadshypotesen skulle också hålla med då beta är lägre än 1. Man kan knappast förvänta sig några större kursrörelser varken upp eller ned från dessa nivåer men om kursen sjunker signifikant under 180 (där jag köpte på mig en liten post) kommer jag att öka då jag behöver späda ut min finansfokuserade portfölj med något annat.

—

Sten,

Med 84 mijoner aktier motsvarar det 24 kr +/- 6 kr/aktie så vi är inom (eller över) det intervall som jag har bedömt som det normala.

I övrigt så instämmer jag i det du skriver! På lång sikt finns det inte mycket som hotar Holmens lönsamhet. Inom energi kan ökad beskattning av vattenkraft vara en risk (ett populärt tema i Norden), men det ska till rejäla höjningar för att vattenkraftens låga kostnader inte längre ska vara en konkurrensfördel. Samma risk gäller väl egentligen satsningarna på biobränsle och vindkraft, som är pengar i sjön om diverse subventioner (eller vad man nu vill kalla det) skulle försvinna.

Lundberg är ju inte känd för att ha bråttom och precis det är det fina med Holmen, om man bortser från att det går så väldigt trögt på tryckpappersmarknaden!

Jag är rätt övertygad om att utdelning landar på 10 kronor nästa år. För det första så har bolaget gått ut och sagt att nu ska de börja skörda efter många år av investeringar. För det andra så är balansräkning starkare än vad de har som långsiktigt mål. Tittar man på kassaflödet i år jämfört med förra året så har bolaget investerat en halv miljard mindre än förra halvårsrapporten. Skulle detta hålla i sig så bör det finnas en extra miljard om allt annat är lika. Jag ser holmen, precis som Leif GW Person, som ett statspapper med högre avkastning. Dessutom är det inflationsskyddat med hjälp av skogen.

Jag skriver C-uppsatsen om beräkningar av pensionsskulder i bolag och hur enkelt det är att förändra resultatet med hjälp av en liten justering av räntan. Diskonteringsmodeller över lång tid måste vara varje ekonoms våta dröm!

Smålänning,

Jag tog aldrig upp det i analysen, men Holmen har en lite udda och luddig utdelningspolicy som lyder:

”Beslut om ordinarie aktieutdelning ska grundas på en sammanvägning av koncernens lönsamhetssituation, framtida investeringsplaner och finansiella ställning”.

De mäter också utdelningen i förhållande till eget kapital, vilket jag inte har sett andra bolag göra. De tio senaste åren har utdelningen i snitt motsvarat 5 % av det egna kapitalet, medna utdelningen om 9 kr/aktie motsvarade 3,6 % av eget kapital.

Av de tre kriterierna i utdelningspolicyn är det bara lönsamheten som är svag, men investeringarna kanske till stor del är genomförda och den finansiella ställningen är stark så en bibehållen eller höjd utdelning är inte omöjligt.

I övrigt instämmer jag i att Holmen blir som en obligation. Lika stabilt som ett statspapper vet jag inte om jag vågar sträcka mig till, men någon stor risk för permanenta förluster vid köp omkring 180 kr eller lägre ser jag i alla fall inte!

Diskontering över lång tid kan bli hur som helst ja. Även om modellen sträcker sig 100 år är det främst de första tio-tjugo-trettio åren som påverkar, men redan vid kortare perioder än så är det vanskligt att bedöma framtida kassaflöden. Jag vill inte betala fullt pris för Holmens egna kapital, men det är snarare för att jag vill ha säkerhetsmarginal för min egen del än för att jag inte litar på bolagets egna bedömning, som kan slå otroligt fel även om den görs efter bästa förmåga.

Tack för en intressant genomgång, blir lätt lite ryggklappningar på sig själv när jag passat på att öka under sommaren till kurser under 180 SEK.

Några reflektioner, att pappersindustrin inte skulle bli så mycket sämre än det är nu tror jag nog är lite för optimistiskt. Jag tycker Stora Enso har en intressant jämförelse med historiska prognoser (från branschaktören RISI) och faktiskt utveckling sedan (det har alltid blivit sämre…). Till Holmens nackdel är man väl främst fokuserad på Europa (samtidigt som man försöker motverka det genom specialpapper), där pappersmarknaden enligt SE tappat 25% sedan 2008 (~5%/år, man kan förstå varför UPM och SE vill särredovisa Europa från övrig pappersverksamhet).

I mitt räknestycke räcker det med att exkludera pappersverksamheten, och hoppas att nedmonteringskostnaderna inte kommer att bli mer än de bokförda värderna (samt att de under tiden fortsätter att underinvestera i verksamheten i jämförelse med avskrivningarna, investerat i snitt 300 MSEK/år under 2008-2012 jämfört med avskrivningarna på 800 MSEK).

Bara rörelseresultaten (ca 1.7 MDSEK eller 1.1 MDSEK inklusive finansnetto för hela koncernen och schablonskatt) från Skogen, Energin och Kartongverksamheten täcker gott och väl nuvarande utdelningsnivåer (0.8 MDSEK), och med ett operativt kapital justerat för uppskjuten skatt kring 16.1 MDSEK (huvudsakligen hänförligt till skogen, erhålls eget kapital per aktie kring 192 SEK).

Du har då även ett hyggligt nybyggt sågverk utanför Norrköping som potentiell uppsida vid en förbättrad byggkonjunktur.

Disclaimer: Eftersom det alltid är svårt att förstå i vilken verksamhet en koncern väljer att placera vinsten (en stor del av verksamheten inom skog/energi/timmer sker inom Sverige så några transfer pricing-frågor förbises), så är det givetvis vanskligt att utgå från att det är rörelseresultat per verksamhet till marknadsmässiga ersättningar som redovisas ovan.

Titta även på substansvärdet av skogstillgångarna. De är VÄLDIGT lågt upptagna i balansräkningen. Jämför med till vilka priser skog säljs idag…

Till dagen kurs på 208 kr får man för 100 aktier drygt 1,1 hektar skog för 20800kr. Det är billigt.

Hantverkarn,

Dunk dunk! Jag högg också till under 180 men fick inte iväg detta inlägg förrän nu.

I senaste numret av Holmen magasin visas en intressant figur på sid 6 om kapacitetsutnyttjandet för tryckpappersproduktion i Europa sedan 2006. Över 95 % är enligt Holmen ”full rulle” och på nivåer omkring 95 % har den europeiska tryckpappersindustrin bara legat 2006 och 2008. Senaste åren har utnyttjandet varit omkring 92-93 %, men om de aviserade kapacitetsminskningarna genomförs kommer siffran för 2013 att bli 98 % vilket är en mycket hög utnyttjandegrad. Efterfrågan lär säkert fortsätta att minska, men om kapacitetsminskningarna verkligen genomförs nu finns det förutsättningar för några hyfsade år framöver och ett bättre utgångsläge än på många år. På längre sikt måste säkert mer kapacitet bort.

Jag har inte gjort några noggrannare räkneövningar uppdelat per verksamhet, men jag har sett liknande exempel som det du nämner, dvs. att det går att motivera en investering om man exkluderar pappersverksamheten så länge de fortsätter att underinvestera, vilket man kan räkna med så länge det är dålig lönsamhet. Jag hoppas att min egen prognos inte är lika optimistisk som Stora Ensos prognoser. Jag förutsätter ju egentligen att lönsamheten ligger kvar på samma nivå som de senaste tio åren.

—

Fredrik och Pompe,

Helt sant, men det ser jag mest som ett teoretiskt värde. Holmen har vad jag vet inga uttalade ambitioner om att sälja några större mängder av sin skog och dessuom finns det i praktiken knappast några köpare av Holmens enorma mängder skog. Åtminstone inte till de priser som skog säljs för idag.

En snabb googling gav mig följande länk: http://www.skogforsk.se/sv/KunskapDirekt/Priser-och-andra-siffror/Vad-ar-skogen-vard/

Där anges hektarpriset till ungefär 20 000 kr i norra Norrland och 30 000 kr i södra Norrland. Holmen innehar 1,033 miljoner hektar skog för ett bokfört värde av 12,64 miljarder efter skatt enligt not 11 i ÅR 2012 vilket innebär drygt 12 000 kr per hektar och det är lågt värderat som ni säger. En vacker dag får man säkert ut värdena när skogen avverkas, men då får man ha tålamod och dessutom leva länge! :-)

Hur ser du på att det fria kassaflödet(Kassaflöde från den löpande verksamheten-Förvärv av materiella anläggningstillgångar) inte täcker utdelningen och har inte gjort det på länge?

MVH

Fredde

Fredde,

Jag bekymrar mig inte över det med tanke på följande:

– Skogen är fortfarande lågt värderad och det finns inte massvis med goodwill i balansräkningen. Skogen visar sig ju inte i kassaflödet förrän efter extremt lång tid.

– Kundfordringarna skenar inte iväg, så det finns inga jätteintäkter som man inte kommer få in i kassaflödet framöver

– Skuldsättningsgraden är låg (lägre än 2005) och den finansiella ställningen är bättre än hos konkurrenterna

– Kassaflödet från den löpande verksamheten är ganska stabilt och om investeringarna minskar jämfört med de senaste tre åren kommer också det fria kassaflödet att förbättras. Kanske täcker det till och med utdelningen :-)

Nja, med generella risker menar jag faktorer såsom att internationella fondförvaltare omallokerar kapital från svensk valuta eller att svarta svanar visar sig inom verksamheten.

Den här typen av risker finns inom alla bolag och vissa saker är svårare än andra att förutsäga. Rent generellt gillar jag Holmen eftersom Lundbergs verkar vara en mer konservativ ägare än Investor eller Industrivärden. Däremot så verkar andra personer värdera den säkerheten högre än mig vilket gör det svårt att köpa aktien utanför ekonomiska nedgångar.

Aktieingenjören,

Aha, då förstår jag vad du menar. Att Mr. Market får för sig att sänka börskursen skulle skapa fina köptillfällen, men det är förstås synd om man redan har köpt dyrare.

När det gäller svarta svanar skulle man till exempel kunna tänka sig att någon – hemska tanke – uppfinner ett alternativ till papperstidningen! Skämt åsido, skogsbolaget Holmen skulle till exempel kunna drabbas av ett dammbrott i vattenkraften som försätter hela bolaget i konkurs då det ekonomiska ansvaret är obegränsat efter en vattenkraftsolycka. Eller varför inte ”klimatförändringar som förstör skogen”. Som du säger finns sådana risker i alla bolag och det är här man måste införa viss diversifiering i sin egen aktieportfölj för att skydda sig.

Att betala premie för att Lundberg är inblandad är jag inte heller sugen på. 5 % direktavkastning som en riktigt tråkig bas i portföljen kan jag däremot acceptera. Jag går för övrigt och väntar på en rejäl sättning i fastighetsmarknaden i Sverige så att jag:

1) kan köpa mig ett hus till ett rimligt pris

2) kan köpa på mig lite Lundbergs till ett rimligt pris ;-)

Just det där med hus tycker jag är lite svårt.

Mina pengar på börsen har ju haft en enormt fin tillväxt men om jag köper hus vid en börsnedgång så bör tillgångarna rimligtvis lika på sin lägstanivå då jag säljer dem…

Lyckligtvis bor jag i ett fint hus som vi hyr så frågan är inte direkt akut men det stör mig lite.

Det allmänna rådet som brukar florera är ju att pengar man behöver inom 2, 3 eller 5 år ska man inte ha på börsen. Jag instämmer i detta råd till fullo och håller dessa pengar borta från börsen då jag räknar med att flytta inom ca fem år.

Man får helt enkelt plocka ut de pengar man behöver några år i förväg och lägga dem på ett bankkonto för att undvika risken att tillgångarna minskar i värde med fel tajming, för visst kommer börsen knappast att gå bra i ett läge där fastighetspriserna faller!

Trevligt med en ny analys. :)

Fin analyse Kenny – og så er spørgsmålet bare om man skal realisere gevinsten i UPM på 40%, eller om man skal bytte en anden aktie i porteføljen ud med Holmen…

Spartacus,

Plötsligt händer det! ;-)

—

Christian,

Tack. Ja det är frågan. 40 % vinst på så kort tid i ett tråkigt pappersbolag är ganska bra, så du får ta dig en rejäl funderare!