Så har det äntligen blivit dags för femårsjubileum av den årliga jämförelsen av europeiska kraftbolag som jag brukar bjuda på här på Aktiefokus! Tidigare jämförelser mellan europeiska kraftbolag som har gjorts är följande:

- Jämförelse mellan europeiska kraftbolag 2009-2011

- Nyckeltalsstudie för europeiska kraftbolag 2006-2010

- Nyckeltalsstudie för europeiska kraftbolag 2009

- Nyckeltalsstudie för europeiska kraftbolag 2008

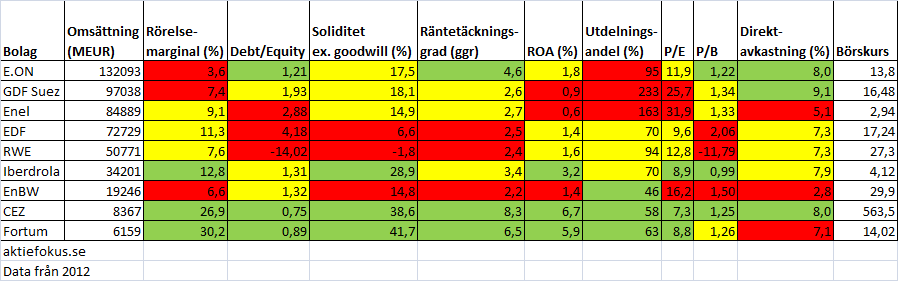

Årets jämförelse blir i form av en färgglad tabell (inspirerat av inlägget om 25 danska banker) istället för i figurform som tidigare år. Jag älskar tabeller med färger och tycker att de ger mycket information på en och samma gång, vilket trogna läsare säkert redan har förstått.

De flesta bolagen har rapporterat för länge sedan, men CEZ är långsamma och släppte inte sin årsredovisning förrän på valborgmässoafton trots att de inte har brutet räkenskapsår. CEZ, som tidigare har varit ett av de mest kvalitativa bolagen i jämförelsen, får inte utlämnas och har därför inväntats.

Årets jämförelse görs på data från respektive bolags årsredovisning 2012 och när det gäller alla data från balansräkningen så har goodwill exkluderats. Jag har upptäckt en större jämförelseförstörande post och det är Enel som har gjort nedskrivningar av spansk verksamhet men inga korrigeringar har gjorts som följd av detta.

Över till tabellen. Bolagen är sorterade på storlek (omsättning). Rutorna är därefter färgmarkerade för varje parameter. Färgerna är en ren rangordning där de tre bästa för respektive parameter är grön, de tre i mitten är gula och de tre sämsta är röda (därför kan även en direktavkastning på över 7 % vara rödmarkerad). 2012 ser resultatet ut som följer och ju grönare, desto bättre. Börskurser är från 2013-05-02.

Det framträder snabbt en mycket tydlig bild av vilka bolag som vinner jämförelsen och har man läst de tidigare jämförelserna så har bilden inte ändrats nämnvärt.

Vinnarna: CEZ och Fortum

Det är de minsta bolagen i jämförelsen, CEZ och Fortum som sticker ut med att ha:

- högst rörelsemarginaler,

- lägst skulder,

- högst räntetäckningsgrader,

- högst räntabilitet på totalt kapital,

- låga utdelningsandelar,

- låga värderingar.

Man skulle kunna förvänta sig att de mest kvalitativa bolagen också är högst värderade, men det är precis tvärt om! Det låter nästan för bra för att vara sant. Direktavkastningen är dessutom rejält hög för båda bolagen, även om det finns mindre kvalitativa bolag med högre utdelning.

Nummer tre: Iberdrola

Iberdrola är det bolag som har något högre marginaler och lägre skuldsättning än de flesta av sina europeiska konkurrenter. Räntetäckningsgraden har sjunkit något de senaste åren och är nu nere på 3,4 vilket börjar bli väl lågt. ROA ex. goodwill är nästan dubbelt så högt som hos närmsta efterföljaren EON. Värderingen är fortfarande relativt låg jämfört med många konkurrenter, men jag skulle helst vilja se en lägre värdering av aktien.

Jag vill utfärda en varning för att utdelningen kan verka högre än vad den egentligen är eftersom Iberdrola tillämpar scrip dividend (läs mer om systemet här). Antingen får man kontant utdelning och får sitt innehav utspätt eller så får man nya aktier och ingen kontant utdelning.

Om Iberdrolas värdering sjunker framstår bolaget fortfarande som en bra kompromiss mellan kvalitet och pris bland de europeiska kraftbolagen.

Resten

Den första platsen utanför pallen får E.ON, som har lägre skuldsättning än bolagen lägre ned i rangordningen och en bra räntetäckningsgrad. Värderingen sett till P/E och P/B är godkänd och om man kan förlåta förlusten 2011 på grund av kärnkraftsnedskrivningarna så är E.ON nog det sista bolaget i denna jämförelse med tillräcklig kvalitet för att se intressant ut.

Resten av bolagen har rejält utmanande finanser, höga utdelningsandelar och till råga på allt också höga värderingar. Det vore möjligt att rangordna även resten men det kan lämnas som en övning åt den intresserade eller riskvillige läsaren.

Jämförelsen mellan europeiska kraftbolag 2012 leder således (liksom förra året) fram till slutsatsen att de två överlägset mest intressanta kraftbolagen ur investeringssyfte är CEZ och Fortum. På god tredje plats kommer Iberdrola, som dock bör handlas billigare än Fortum och CEZ på grund av lägre kvalitet. I nuläget är det tvärt om så att de bästa bolagen också är billigast.

Hej Kenny, endnu et fantastisk indlæg. Dine analyser er grundigt udført og jeg læser dem altid grundigt. Tak for en fremragende sammenligning af de europæiske energikoncerner. Meget interessant at de to mindste firmaer er de kvalitativt bedste, og stort set også de billigste.

Christian,

Kul att du gillar jämförelsen! De minsta bolagen i jämförelsen är inte direkt små de heller. Alla bolag i denna jämförelse utom Fortum och CEZ är större än det största amerikanska kraftbolaget vilket visar hur enorma de är!

Jag blev också förvånad över hur hög kvalitet hängde ihop med hög värdering. Det borde vara precis tvärt om kan man tycka. Det man kan vara lite rädd för i Fortum och CEZ är den höga andelen gammal kärnkraft och i Fortums fall även vattenkraft som dels snart måste ersättas med mindre lönsam ny kraft och dels riskerar straffbeskattningar. Lönsamheten kommer säkert att gå mot medel på sikt för Fortum och CEZ, men det dröjer säkert minst tio år! Även de andra bolagen måste ersätta gammal billig kraftproduktion med ny dyr, så problemet är inte unikt för Fortum och CEZ heller.

Hej!

En fråga som man ställer sig:

– Varför delar kraftbolagen ut så enorma belopp till sina aktieägare? Finns det inga som helst avkastningsmöjligheter i nuvarande verksamhet, eller är alla rädda för att bryta sin utdelningshistorik?

Kenny, förresten. Sluta aldrig blogga!

AndreasR,

Ja de är nog livrädda att bryta historiken, allihopa! I många bolag finns stort statligt eller kommunalt ägande och de vill ha sina utdelningar.

Kraftbolag är å ena sidan bland de mest kapitalintensiva verksamheterna som man kan hitta (vilket borde betyda att det är lätt att sysselsätta kapitalet), men å andra sidan är det som du gissar, nämligen att det inte finns några större avkastningsmöjligheter. Se till exempel

https://www.aktiefokus.se/2011/08/elmarknaden-del-2-produktionskostnader-for-ny-el-skatter-avgifter-och-bidrag/

Där framgår att kostnaden för ny kraftproduktion ligger långt över rådande marknadspriser för el och följaktligen är inga kraftbolag särskilt villiga att investera i ny produktion förutom det som är lönsammast att bygga nytt (dvs. vindkraft, pga. bidragen).

Fortum har sökt lyckan i Ryssland med dåliga resultat hittills medan Iberdrola, precis som många andra spanska bolag, söker lyckan i Latinamerika. Fortum borde kanske ha satsat pengarna på något annat istället medan imperiebyggandet istället blev räddningen för Iberdrola. De franska och tyska bolagen har jag inte stenkoll på eftersom de inte är tillräckligt intressanta baserat på dessa jämförelser, men E.ON har vi ju här i Sverige sedan omregleringen av elmarknaden på 1990-talet.

Jag försöker hålla gnistan uppe! ;-)

Hej Kenny!

Vill börja med att tacka för din intressanta inlägg. Mycket intressant iaktagelse med hur värderingen avspeglas i de olika bolagen. Det får mig att misstänka att storlek också har en avgörande betydelse för värderingen och leder mig in på min fråga nedan,

Tänkte höra hur du väger den politiska risken i de olika bolagen.

Själv resonerade jag att den politska risken skulle vara lägre om bolaget var större och agerade på flera markander. Därför föll valet på E.on för min del, men det hjälpte föga när Tyskland valde att förbjuda kärnkraften. Frågan är hur ett mindre bolag som är mer beroende av en eller två hemmamarknader skulle drabbas av ett liknande beslut?

@Linus

Jag tror att en oerhört viktig komponent i den politiska risken är hur stark och bortskämd mijörörelsen är i respektive land. Finland är bra i den här aspekten men just nu är jag väldigt sugen på CEZ även om de nya kärnreaktorerna innebär en stor ekonomisk risk. CEZ har helt enkelt fördelen att vara operativt i ett väldigt luttrat land och har dessutom ett enormt politiskt inflytande (lite för stort kanske… http://www.reuters.com/article/2012/02/16/cez-investigation-idUSL5E8DG4UV20120216).

För både Fortum och CEZ finns det dessutom stora pengar att tjäna på att man har frihandel mellan länder. Det här innebär att man kan dra nytta av ett lands mer liberala lagstiftning för att sedan leverera till grannländer med mer restriktiv energipolitik. Särskilt för CEZ är det här enormt viktigt att följa upp eftersom Tysklands ”gröna” politik innebär snabba växlingar mellan att vara nettoimportör och nettoexportör. Jag har inte hunnit titta på årets redovisning men Kenny kanske kan redogöra för hur CEZ lönsamhet påverkas av att leverera Tysk reglerkraft och om kolkraftverken är en bra källa för denna.

Sedan kan det även vara en bra idé att kolla Wikipediasidan om CEZ för rent praktiskt har de en del problem som kanske kan straffa dem i framtiden.

http://en.wikipedia.org/wiki/%C4%8CEZ_Group

Glömde förresten att tacka dig Kenny.

Som du antagligen läser mellan raderna i inlägget ovanför så är jag intresserad av CEZ och det är tack vare dina inlägg jag fått upp ögonen för dem. Dessutom är det oerhört allmänbildande att läsa dina inlägg på området.

Linus och Aktieingenjören,

Visst verkar det vara så att storlek och politisk risk också ingår till stor del i värderingen! Den enskilt största risken för kraftbolag är den politiska risken och de skiljer sig åt en del bland de olika bolagen.

Om jag får generalisera lite (jag har jobbat inom kärnkraftsbranschen vilket kanske färgar min bild…) så är det Sverige och Tyskland som sticker ut i världen genom att ha gett störst utrymme till miljörörelsen. I Tyskland har risken nu fallit ut för kraftbolagen, vilket borde innebära att risken från och med nu är mycket lägre, även om den tyska planen för att ersätta kärnkraften är skakig. I Sverige är det fortfarande status quo och lär så förbli tills vi kommer på att hälften av vår el visst måste ersättas av ”något”. Resten av EU eller till och med världen har en mer pragmatisk inställning där man sätter en trygg energiförsörjning i första rummet efter de rådande förutsättningarna.

De franska bolagen känns trygga sett till politik och kan därför förtjäna en högre värdering. Franska staten lär knappast sänka sitt bolag ”Nästan 100 % Kärnkraft AB”, eller EDF som de heter.

Fortum har Norden och Ryssland som huvudsaklig marknad. Sverige känner vi som bor här väl till medan Finland i sin tur ser helt annorlunda ut. Finnarna vill bli oberoende från import av rysk el samtidigt som de funderar på att höja skatter på gammal kraftproduktion. Fortums största risk borde finnas i Ryssland, där risken måste sägas vara mycket hög eftersom deras kol- och gaskraft kräver subventioner för lönsamhet.

CEZ har jag dålig koll på men gissar att de inte sticker ut från resten av världen, i motsats till Sverige och Tyskland. Deras andra marknader har säkert en liknande situation, men det måste man förstås sätta sig in i om man ska investera i CEZ. Om det är så att det politiska läget är stabilt så är det konstigt att värderingen är så låg.

Iberdrola känns nog skakigast vad gäller politiken. Dels har man verksamhet i Spanien, vars resultat i princip har havererat (politiken har jag dålig koll på), och dels har man verksamhet i Brasilien, som blir viktigare och viktigare för resultatet. Risken i Brasilien är skyhög.

Riskerna som finns är inte bara förbud, utan också skatter, avgifter, subventioner och annat som kan slå hur som helst vid förändringar. Att köpa ett bolag med diversifierad kraftproduktion borde vara ett bra val sett utifrån detta.

—

På sikt är målet att EU ska ha en helt integrerad energimarknad och i Norden har man redan kommit långt. Dock kommer det alltid att finnas flaskhalsar vilket skapar olika priser i olika områden och detta gör att områden med export får ett högre elpris på grund av efterfrågan från ett importerande område än de skulle haft om det hade varit isolerade områden. Om CEZ kan exportera till Tyskland borde det vara positivt för lönsamheten eftersom elpriset rimligen är högre i Tyskland än i Tjeckien.

Exakt hur man sköter reglerkraften ute i Europa vet jag inte, men den kortsiktiga regleringen gissar jag att man sköter på ungefär samma sätt som i Danmark. Danmark har i princip maxat sin vindkratsutbyggnad vilket ställer höga krav på reglerkraft och det löser de såvitt jag har förstått genom att ha kraftvärmeverk (CHP – Combined Heat and Power) som kan reglera svängningar. Svängningarna i vindkraftsproduktionen går i hög grad att prognostisera. Om det dessutom finns lite vattenkraft här och där så hjälper det till ytterligare, vilket det finns på sina håll i Europa. Schweiz t.ex. sägs köpa fransk kärnkraftsel på natten för att pumpa upp vatten i reservoarer och sälja miljövänlig vattenkraftsel till Tyskland på dagen.

När det gäller att reglera på längre sikt, typ sommar-vinter, är kolkraft ett utmärkt val. Vilken produktion CEZ har för att kunna reglera mot Tyskland har jag ingen aning om men jag ser fram emot att Aktieingenjören skriver om detta ;-)

—

Linus,

Ditt val av E.ON var nog inte så dumt ändå. De överlevde trots allt en stor smäll utan ”större problem”, vilket ett mindre bolag kanske inte hade gjort.

Aktieingenjören, igen,

En av anledningarna till att jag håller på med sådana här jämförelser är att hitta bolag på ett relativt förutsättningslöst sätt (här har jag valt ut de nio största börsnoterade i Europa och därefter jämfört). Det är svårt att hitta bolag annars utan att inspireras av andra och omvänt så är det trevligt att inspireras av andra när de kommer med bra förslag :-)

Hej Kenny,

Tack för ett välskrivet inlägg som vanligt.

Har du själv köpt Cez? Var har du i så fall handlat aktierna.

Det skulle kunna vara intressant att komplettera Fortuminnehavet med lite Cez.

JokerM,

Nej, jag äger inga CEZ, men de finns sekundärnoterade på diverse tyska börser. Det går att handla via telefonorder i aktiedepå eller ISK på Avanza och kostar 250 spänn i courtage.

Jag sneglar lite mot CEZ och det kanske blir ett inköp i framtiden!

Stämmer in i hyllningarna, tack för en mycket intressant artikel(serie)!

Är till viss del sugen på att handla CEZ, men man måste vara lite försiktig på Frankfurtbörsen. Dålig omsättning vilket leder till stor spread. Tror man kan lägga en order på morgonen och sedan justera under dagen via Avanza. Får se upp för att ordern delvis går igenom och man får betala fullt courtage ändå. Något bökigt med så dålig omsättning tyvärr.

Sen blir jag något tveksam till CEZ av en enkel anledning. Prognoserna på 4-traders visar på minskande vinster och utdelning! Det är ganska ovanligt då prognoserna brukar vara tvärtom för de allra flesta bolag. Är det rejält mycket sämre tider framöver? Eller så verkar åtminstone analytikerna i genomsnitt tro det. Förstår inte riktigt varför då CEZ ändå verkar stabilt och attraktivt. Har du/ni någon tanke om det?

Länk:http://www.4-traders.com/CEZ-AS-6492098/financials/

Ett annat bolag som jag ska skriva om på min blogg men som jag ännu inte gjort är Jersey Electricity. Till skillnad från de flesta andra elbolag så har de ett monopol! Inlägg kommer framöver.

Gustav,

Bra med varning om Frankfurt. Man kanske ska vänta tills det dyker upp en säljorder som är tillräckligt stor och som är till ”rätt pris” och nappa? Lägga risken på säljaren istället.

Jag börjar med den stora brasklappen om att jag egentligen bara är någorlunda insatt i Fortum och Iberdrola men ska nog läsa på mer om CEZ vid tillfälle!

Jag noterar att prognoserna om CEZ på 4-traders spår stillastående omsättning men fallande EBITDA, vilket i princip betyder att prognoserna spår lägre elpriser. Anledningen till detta har jag ingen aning om, men det skulle kunna vara:

– En konkurrent tar många/stora nya anläggningar i drift vilket ändrar utbud/efterfråge-förhållandet

– Förstärkt elnät till grannländer med lägre elpriser tas i drift

– Försämrad konjunktur=Lägre elförbrukning. Kanske finns någon elintensiv industri i Tjeckien som läggs ned.

Kanske är någon av dessa tre orsaken? Det tål att grävas i.

Spontant så blir jag annars lite skeptisk till varför läget skulle se sämre ut i Tjeckien med omnejd än i Frankrike eller Italien! Tyskland är annars ett land som marknaden verkar ha stort förtroende för. En annan orsak till att CEZ kommer ha det lite tufft framöver är att de förmodligen börjar bygga ny kärnkraft för att ersätta gamla ryska anläggningar, vilket är riktigt tunga investeringar även för ett bolag i CEZ storlek. Dock slår detta mot EBIT och inte mot EBITDA i resultaträkningen och det visar sig heller inte förrän anläggningarna börjar skrivas av.

Jersey Electricity låter spännande! Monopol är intressant ur investeringssynpunkt om man är ute efter stabilitet! Om du är på jakt efter monopolföretag så finns det annars ett par svenska elnätsföretag på börsen, till exempel Elverket Vallentuna och Dala Energi.

Jag ser fram emot inlägget! Jag utlovar att kanske skriva mer om CEZ framöver, men jag varnar för att det finns mycket som ligger före i kön ;-)

Bra inlägg, nu känns mitt köp av Fortum-aktier ännu bättre. :)

Bra blogg i allmänhet förresten, tror jag lägger till den på min bloggroll.

Mig hittar du på http://www.finafinanser.blogspot.com.

B,

Tackar! Ja Fortum ser inte så dumt ut även om det finns tveksamheter med Ryssland och en planerad försäljning av elnät till förmån för vadå? Jag ska kika in på din blogg. Om jag någon gång orkar få till en liknande blogglista som uppdateras automatiskt så kan jag ha fler länkar än den lilla begränsade länklistan som finns idag.