För ett tag sedan utannonserade jag att jag har köpt Vardia Insurance Group, ett litet och nyligen börsnoterat försäkringsbolag som går med förlust. Inte direkt det typiska bolaget i min aktieportfölj.

Nu kommer del 2 i analysen av bolaget, som tidigare har inletts med en betraktelse av den nordiska försäkringsbranschen. Om du inte har läst det inlägget tidigare rekommenderar jag att du läser det först.

Inledning

Vardia Insurance Group är ett relativt nystartat, litet och extremt kraftigt växande försäkringsbolag. Under 2013 var omsättningen 720 MNOK och bruttopremieintäkterna ungefär 570 miljoner norska kronor, vilket var en tillväxt på 330 % jämfört med året innan. Bolaget grundades av tre norrmän under 2009 under namnet Scandinavian Insurance Group (SIG) och var då en försäkringsmäklare.

Under 2010 fick bolaget koncession (tillstånd) att bedriva försäkringsverksamhet och under samma år etablerades Vardia Försäkring AB i Sverige av ett antal avhoppare från Moderna Försäkringar som började skriva försäkringar i egna böcker. Vardias strategi från och med ungefär denna tidpunkt blev att sälja försäkringar till privatkunder och små företag genom direktförsäljning. Mer om affärsmodellen senare.

2012 började Vardia skriva försäkringar i egna böcker även i Norge och samma år etablerades Vardia Agencies AS som säljer försäkringar till stora kunder men skriver inte i Vardias egna böcker. Vad exakt Vardia Agencies tillför bolaget är för mig något oklart men det är en liten verksamhet som inte tillför någon särskild risk.

Under slutet av 2013 rullade man ut verksamhet även i Danmark med samma strategi som i Sverige och Norge.

2014 förvärvades Saga Forsikring, ett litet försäkringsbolag med 18 anställda och en försäkringsportfölj på knappt 190 MNOK. Sagas kunder är medelstora företag och försäljningsvägen är via mäklare vilket innebär att Saga är ett komplement till den dåvarande befintliga verksamheten. Under början av 2014 förvärvades också Rein Forsikring, en försäkringsförmedlare som tidigare sålde försäkringar åt enbart Vardia.

SIG/Vardia har gått med förlust ända sedan starten. Finansieringen har skett genom successiva nyemissioner, ungefär en var tionde månad. Den senaste nyemissionen i samband med börsnoteringen var också den största, på 175 MNOK. Planen är att dessa pengar ska nå hela vägen fram till lönsamhet, men om förvärvsmöjligheter dyker upp kan ytterligare nyemission vara en möjlighet.

Kort om geografiska marknader och fördelningen i försäkringsportöljen

Vardia har en jämn fördelning av premieintäkterna i Sverige och Norge; fördelningen är nästan exakt 50/50 och ungefär så har fördelningen av försäljningen det senaste året också sett ut. Danmark har precis startats upp och kommer börja bidra under 2014.

I det tidigare inlägget om den nordiska försäkringsbranschen konstaterades att det finns vissa skillnader mellan Sverige, Norge och Danmark när det gäller hur marknaden ser ut.

I Norge finns fyra bolag med 75 % av marknaden. Den norska försäkringsmarknaden växer snabbt och förändringstakten är hög vilket har inneburit att nya aktörer har tagit marknadsandelar mycket snabbt sedan ungefär 2006.

I Sverige har fyra bolag 80 % av marknaden. Den svenska försäkringsbranschen växer långsammare än den norska och förändringstakten om man ser till marknadsandelar är också betydligt lägre vilket tyder på att marknaden är ganska stabil.

Danmark ser ytterligare lite annorlunda ut. De fyra största bolagen har knappt 60 % av marknaden och bland resterande 40 % finns mängder med små försäkringsbolag. Den danska försäkringsmarknaden är alltså spretig men växer ganska långsamt och förändringstakten om man ser till marknadsandelar är låg vilket tyder på att marknaden trots allt är ganska stabil.

Vilka konsekvenser skillnaderna i de olika marknaderna får för Vardias möjligheter är svårt att sia om, men man skulle kunna tänka sig att ju högre koncentration, desto större potential finns för nya aktörer men å andra sidan kanske det är svårare på grund av en större tröghet.

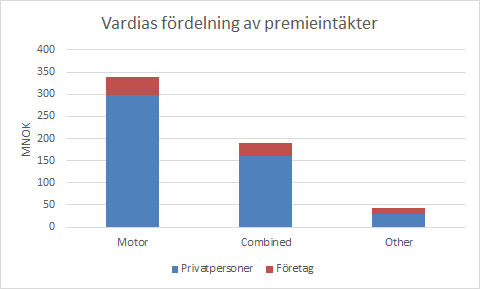

Fördelningen mellan olika typer av försäkringar till privatpersoner och företag ser ut på följande vis:

Försäkringar till privatpersoner står för ungefär 85 % av de totala premieintäkterna och av dessa är ungefär 60 % bilförsäkringar. Försäkringar till företag står för resterande 15 % och av dessa är ca 50 % bilförsäkringar.

Ledningen

Både Warren Buffett och Prem Watsa brukar tala om hur viktigt det är med en kompetent ledning i sina försäkringsbolag. Att inte ta onödiga eller fel risker samt att ta rätt betalt för risker är sådant en erfaren ledning kan bidra med.

Ska man driva ett försäkringsbolag, och speciellt få in nytt kapital till ett nystartat försäkringsbolag, är det sannolikt mycket svårt om man inte har med sig erfarna ledningspersoner. Vardia har dock ett rutinerat gäng i ledningen och styrelsen som har varit med i försäkringsbranschen länge i ledande positioner och ett flertal har också erfarenheter av att starta upp mindre försäkringsverksamheter tidigare.

Styrelseordföranden Åge Korsvold som just nu är avgående tillfällig VD i Orkla var under sin tid som VD för Storebrand med och etablerade If… genom en avknoppning av Storebrands skadeförsäkringsverksamhet som gick samman med Skandia. Korsvold har således mycket erfarenheter av både försäkring och fusioner och har säkerligen ett stort nätverk i branschen. 2001-2011 var han VD i investmentbolaget Kistefos och har alltså under sin långa karriär varit med om både det ena och det andra kring både förvärv och försäljning. Korsvold bör vara en tillgång för Vardia på sin ordförandepost.

Om man kollar upp Korsvolds engagemang på någon tjänst som liknar allabolag.se fast i Norge (t.ex. proff.no) verkar det som att han är ett riktigt styrelseordförandeproffs. Han leder nämligen 7 olika styrelser! Dock är 6 av dessa relaterade till bolag som drivs av familjen Kjøde, så i praktiken handlar det nog om ett engagemang från Korsvolds sida och det är möjligt att han faktiskt lägger en del krut på Vardia. Korsvold bör vara en tillgång på grund av hans erfarenhet och nätverk.

Man kan konstatera att ledningen i bolaget är viktig. Skulle ledningen försvinna är det en risk. Samtidigt är ledningen knappast beroende av enstaka nyckelpersoner och att hela ledningen skulle försvinna, som i Moderna Försäkringar, är knappast troligt. Orsaken till att en stor mängd personer lämnade Moderna Försäkringar var att bolaget köptes upp av Tryg. Att låsa in ett gäng entreprenörer i en stel struktur i ett jättebolag är som att be om att de ska sluta. Vardia är nog snarare grundarnas och ledningen lilla bebis. Skulle det komma ett jättebud på Vardia från Folksam så är det bara att invänta nästa nystartade lilla försäkringsbolag…

Affärsmodell

Vardia säljer försäkringar genom direktförsäljning främst till privatpersoner och små företag under eget varumärke och med draghjälp från samarbetspartners (white label). Viss försäljning (gamla Saga Forsikring) sker också till medelstora företag via mäklare. Den stora verksamheten är den till privatpersonerna och småföretagen (företag med en handfull anställda) så det är den som är fokus i diskussionen nedan.

Det finns några viktiga delar i affärsmodellen att trycka särskilt på:

1. Selektivitet och låga priser

Bolaget är selektiva i sin försäljning och säljer endast försäkringar till attraktiva kunder med låg risk.

De stora försäkringsbolagen gör inte på det viset, utan de säljer försäkringar till alla möjliga kunder. Detta leder till att kunderna med låg risk och hög lönsamhet subventionerar kunderna med hög risk och låg lönsamhet.

Vardia avstår helt från att sälja till högriskkunder som är olönsamma, till exempel bilförsäkringar till personer under 25 år. För lågriskkunderna erbjuds ett lågt pris, i de flesta fall lägre än hos konkurrenterna. Detta leder till att Vardias lönsamhet för varje lågriskkund blir lägre än lönsamheten på samma kund hos de stora försäkringsbolagen, men eftersom Vardia väljer bort högriskkunder helt kommer den totala lönsamheten i Vardias portfölj att bli högre.

De lönsamma kunderna utgör fortfarande 60-70 % av marknaden, så urvalet är inte allt för snävt. Bland privatpersoner utgörs de attraktiva kundgrupperna till exempel nästan uteslutande av personer som bor i villa, av flera skäl. Dels är risken lägre och dels har villakunderna i genomsnitt fler prylar och personer att försäkra vilket ger möjlighet till att sälja fler försäkringsprodukter. Detta ger i sin tur både lägre säljkostnad per produkt och högre inlåsning av kunderna, som får mängdrabatt. Ju fler försäkringar hos samma bolag en kund har, desto större inlåsning på grund av mängdrabatten.

Jag själv, som bor i hyresrätt, är en olönsam kund. Om jag skulle skaffa en bilförsäkring hos Vardia skulle jag få betala en tusenlapp mer om året än hos Gjensidige, som jag har nu. Hade jag bott i villa hade det förmodligen varit tvärt om och då hade det kommit med barnförsäkring, sjukförsäkring, båtförsäkring, sommarstugeförsäkring osv. i paketpris om sådant hade funnits.

Selektiviteten är ännu oerhört svår att se i räkenskaperna eftersom bolaget växer kraftigt (gross claims ratio ligger kring 85 % – en utvikning om claims ratio kommer senare i inlägget), men det är bolagets uttalade strategi och det är en nyckel för att bolaget ska lyckas. Om selektiviteten skulle visa sig bli misslyckad eller om priserna sätts alldeles för låga och måste höjas, kanske så mycket att kunder reagerar och byter försäkringsbolag, är det ett hot mot Vardias affärsmodell.

I och med Vardias agerande har de stora försäkringsbolagen problem, och ett växande sådant. De fyra stora kan inte vara selektiva på samma sätt eftersom det inte ger så stor påverkan på deras enorma kundportföljer.

Situationen är egentligen den omvända om man jämför med bankvärlden. För banker är det precis tvärtom; där kan storbankerna plocka russinen ur kakan och bara låna ut till de med lägst risk medan småbankerna får ta högriskkunderna och måste ta ut högre räntemarginaler.

Det är inte säkert att de fyra stora gör så mycket åt Vardias framfart heller. Påverkan på de stora bolagens totala kundportföljer är inte särskilt stor om Vardia tar någon enstaka procent av marknaden från de stora som fortfarande delar på 80 % av marknaden.

2. Säljkultur

De stora jättarna är lönsamma på sina befintliga kundportföljer utan att anstränga sig allt för mycket, med tanke på att försäkringskunder är ganska trögrörliga. Detta är de stora bolagens vallgrav i försäkringsbranschen, vilket talar emot Vardia.

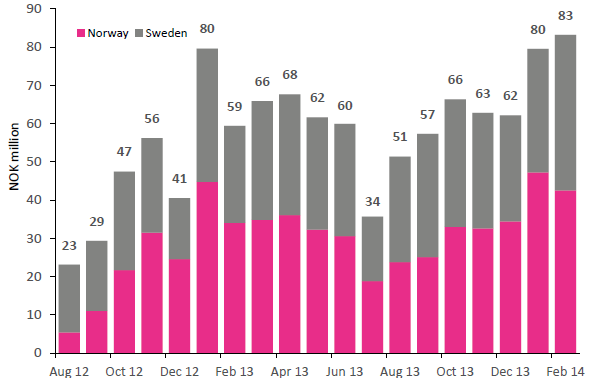

Vardia verkar dock ha hittat ett litet hål i vallgraven. Vardias försäljning har utvecklats på följande vis från augusti 2012 till februari 2014 (figuren lånad från Vardias presentation från mars 2014).

Vardias kultur är en tydlig säljkultur. Bolaget sticker ut mot de stora eftersom Vardia är ungt och lockar till sig unga, hungriga säljare, som dessutom verkar vara nöjda med sitt arbete. Säljarna har en lönestruktur som är anpassad för försäljning, dvs. en låg andel fast lön och en hög andel provision. Detta leder till att de duktiga säljarna stannar och de mindre duktiga försvinner ganska fort. I och för sig knappast något unikt, utan det borde vara standard i säljande bolag.

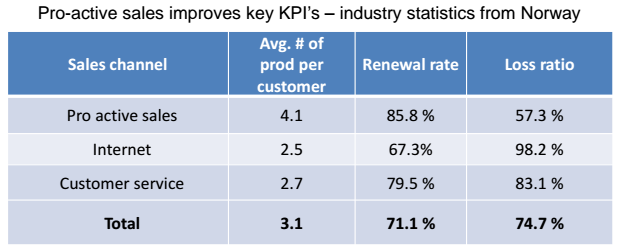

Det är dock inte bara säljarna som säljer. Även Vardias kundservice säljer, vilket är en säljkanal som de större försäkringsbolagen inte utnyttjar. När man redan pratar med en befintlig kund ökar chansen att sälja en ytterligare produkt. Kundservicepersonalen har också en tvådelad lönestruktur med en hög andel fast lön men en mindre andel rörlig lön vilket ger incitament att sälja. Det normala i branschen för kundservice är annars att ha en fast lön, punkt slut och då finns inga skäl att sälja, om det ens finns möjligheten.

Försäljningen som Vardia genomför är proaktiv, dvs. man ringer upp kunder och säljer. Försäljning via andra kanaler som mäklare eller internet är begränsad. Kunder som har köpt försäkring via proaktiv försäljning köper fler produkter än andra och är lönsammare eftersom fler kunder förnyar sina försäkringar och risken hos kunderna är lägre.

Förväntningen enligt Vardia är enligt presentationen som länkades tidigare i inlägget att 90 % av kunderna ska vara ”totalkunder”, dvs. ha minst tre försäkringar hos Vardia. I slutet av 2013 hade genomsnittskunden 3 försäkringar, så Vardia uppfyller ungefär sina mål.

Vardias försäljningstakt är mycket hög. Det senaste året har man sålt för ungefär 60-80 MNOK per månad vilket alltså kan jämföras med bruttopremieintäkterna för 2013 som låg på 570 MNOK. Om försäljningstakten hålls fortsatt hög kommer premierna att fördubblas många gånger om de kommande åren. Ledningens mål är bruttopremier på 3 miljarder NOK 2016.

I nuläget har bolaget ungefär 1 % av försäkringsmarknaden i Sverige och Norge och siktet är alltså inställt på 2-3 % inom några år.

3. Samarbetspartners

Vardia säljer försäkringar dels under eget varumärke och dels med hjälp av samarbetspartners (white label). Partners är t.ex. Mekonomen, Skruvat.se, OK, Stampen och Ahlsell.

Ett problem med att sälja försäkringar under eget varumärke är att man inte får ringa upp kunder som är med i Nix-registret om de inte redan är kunder. Detta begränsar urvalet till personer som inte är ”nixade”, vilket medför svårigheter att sälja av två möjliga skäl. Antingen är personer som hela tiden blir uppringda vana att snabbt säga nej tack och lägga på luren eller så är sådana personer vana att nappa på bra erbjudanden och kommer därmed så småningom att byta försäkringsbolag eftersom någon annan kommer med ett bättre erbjudande.

På andra sidan registret har vi kunder som är nixade. Dessa blir sällan uppringda och har kanske svårare att säga nej, eller är åtminstone mer ovana att försäljare ringer.

Eftersom Vardia samarbetar med white label-partners får de tillgång till partnerns kundregister och kan därmed gå förbi Nix-registret. När personen blir uppringd får han höra ett bekant namn på ett bolag han redan är kund hos, vilket gör att steget till att slänga på luren blir lite längre.

Vardia får alltså draghjälp på flera sätt av samarbetet med partners då de dels kan agera under ett känt varumärke, dels går förbi Nix-registret. Dessutom kan försäkringarna anpassas till målgruppen. Nackdelen med white label-samarbete är förstås att det utgår ersättningar till partnern, typiskt en procentandel av inbetalda premier, men det blir ändå en symbios mellan försäkringsbolag och partner eftersom försäkringen blir en bra tjänst även för partnern att erbjuda sina kunder samtidigt som Vardia får möjlighet att sälja till kunder de annars inte skulle ha nått.

Baksidan med att ringa nixade kunder är att det kan skapa ett missnöje när säljare ringer upp fast man har anmält att man inte vill bli kontaktad av säljare. Går man in på t.ex. rejta.se är det mycket gnäll kring detta. Ur Vardias synvinkel ringer man upp nixade kunder med möjligheten att antingen 1) sälja, 2) inte sälja eller 3) inte sälja och skapa ett missnöje. Hade man inte ringt alls hade man bara hamnat i alternativ 2. Jag misstänker att alternativ 1 (sälja) väger upp nackdelarna med alternativ 3 (inte sälja och skapa missnöje).

Det borde vara svårt för konkurrerande försäkringsbolag som vill kopiera Vardias strategi att komma över redan befintliga partners. En sak som däremot skulle kunna hända är att partners bryter sig loss och startar egna försäkringsbolag istället för att samarbeta med Vardia, om partnern tycker att försäkringsverksamheten verkar väldigt lukrativ. Stora dagligvarubolag som Ica och Tesco har både bank och försäkring och vem vet, kanske Mekonomen också en vacker dag tycker att försäkringar är deras kärnverksamhet.

4. Liten organisation

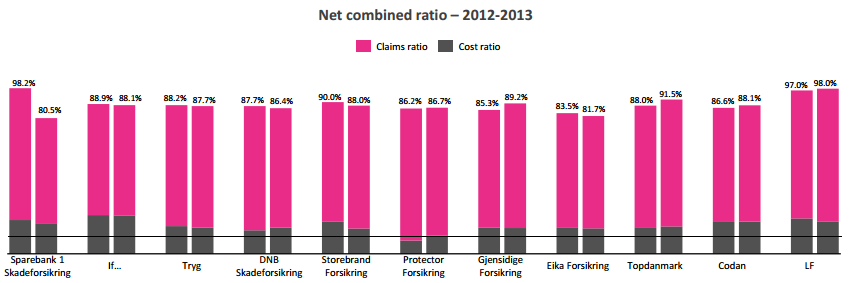

Några av de stora försäkringsbolagen har stora och klumpiga organisationer vilket ger avtryck i hög kostnadsprocent (cost ratio). Figuren nedan är tagen från en av Vardias presentationer som visar hur det ser ut i branschen. Det man kan konstatera är att Länsförsäkringar (LF i figuren) har en hög cost ratio, liksom If. Folksam har samma tendens, men saknas i figuren. Det slår till och med igenom till den grad att Länsförsäkringar och Folksam har signifikant högre combined ratio än övriga i branschen.

I nuläget har Vardia höga kostnader eftersom bolaget växer kraftigt, men genom att ha en mer slimmad organisation än många av de stora företagen (som har atlantångare som de måste vända på) kan man trots en mindre storlek komma ned i lika låg eller lägre cost ratio än många konkurrenter över tid. Organisationen består i princip av koncernledning, ledning i respektive land, ett antal specialister och därefter är resten säljare och kundservice. Det finns inga behov av att skära bort dödkött, för det har aldrig funnits något.

5. Hög andel återförsäkring för minskad risk

Vardia tillämpar en hög andel återförsäkring för att begränsa risken (både uppåt och nedåt) under sin kraftiga tillväxtfas. Det finns två typer av återförsäkring; kvotåterförsäkring och excedentåterförsäkring.

Excedentåterförsäkring innebär att återförsäkraren ersätter skador över ett visst takbelopp så att försäkringsbolaget självt bara står för en del av risken. Detta handlar om skador med relativt låg frekvens och i det långa loppet är detta något som försäkringsbolaget förlorar på men återförsäkringsbolaget tjänar på. Dock minskar det variansen i skadeutbetalningarna för försäkringsbolaget.

Vardia har excedentåterförsäkring för belopp över 2,5 MSEK/1,25 MNOK/1,25 MDKK för bilförsäkringar och över 625 kSEK/kNOK/kDKK för egendomsförsäkring. Om exempelvis en villa värd 5 miljoner brinner ner ersätter Vardia alltså upp till 625 000 kr; resten står återförsäkringsbolaget för. Hade Vardia inte haft denna typ av återförsäkring hade ett antal större skador kunnat slå extremt hårt mot bolaget, men nu skyddar man sig mot en oväntad och snabb undergång genom en viss kostnad för excedentåterförsäkring.

Kvotåterförsäkring betyder att alla skador, även små sådana, återförsäkras. Vardia för vidare 75 % av sina premieintäkter till återförsäkringsbolagen och får i gengäld ersättning för 75 % av alla inträffade skador. Dessutom får Vardia enligt nuvarande villkor provision som ersättning för sina kostnader.

Större bolag har normal ingen kvotåterförsäkring och de har säkerligen högre belopp för excedentåterförsäkring på grund av större kundportföljer och därmed en större riskspridning, men större bolag får också andra villkor och priser hos återförsäkringsbolagen. I takt med att Vardia växer kommer villkoren också att successivt förändras för dem. Återförsäkringsbolagen har dock inget intresse av att trycka dit Vardia allt för hårt, utan tvärt om har de ett intresse av att göra lönsamma affärer vilket de endast kan göra om Vardia också tillåts vara lönsamt.

Ett annat bolag som tillämpar en ganska hög andel kvotåterförsäkring på ett framgångsrikt sätt är Protector forsikring och man skulle kunna se det som att återförsäkringsbolagen agerar som ett smörjmedel för de små försäkringsbolagen eftersom det är en win-win-situation för dem båda.

Jag kommer förmodligen att återkomma med ett inlägg framöver med lite räkneexempel från Vardias resultaträkning där det bland annat framgår hur återförsäkringen påverkar bolaget. Resultaträkningen för försäkringsbolag är inte helt trivial om man jämför med många andra typer av bolag, så det kan vara värt att räta ut en del frågetecken där.

Det man ska ha klart för sig är hur som helst att återförsäkringen minskar risken under den kraftiga tillväxtfasen vilket betyder att ett enskilt år med mycket inträffade skador inte påverkar Vardia särskilt mycket. Klart är också att återförsäkringen successivt kommer att fasas ut när bolaget växer. Därmed kan man avslutningsvis konstatera att försämrade återförsäkringsvillkor skulle innebära problem för Vardia.

Solvency II: Kinesiska muren eller Berlinmuren?

Bankerna har sitt Basel III, men försäkringsbolagen har Solvency II. Gemensamma nämnare är att det är nya regelsystem som är kraftigt försenade. Planen är att Solvency II ska implementeras 2016, men det återstår att se om så blir fallet. Ursprungsplanen var 2012, den reviderade planen var 2014 och nu säger man alltså 2016. Klart är dock att någon gång kommer kraven och blir det inte 2016 blir det säkert 2018.

Nya krav betyder inte färre krav och det betyder heller inte mer slapphänta krav. Det betyder fler och hårdare krav, vilket huvudsakligen gynnar redan befintliga aktörer (även om det kan finnas svaga aktörer som kan få problem). De som förmodligen gynnas allra mest på sikt är de stora aktörerna som inte har några problem att tillsätta en stab av folk som hanterar alla regulatoriska frågor. De som missgynnas mest är de som står helt utanför marknaden. Nya och hårdare krav innebär att man reser en kinesisk mur, eller möjligen Berlinmur, kring marknaden (jag kan inte riktigt bestämma mig för vilken…).

Vardia och vissa andra små försäkringsbolag sitter lite mitt emellan. Å ena sidan blir det en ökad administrativ börda som de måste sprida ut på ganska små intäkter men å andra sidan höjs barriären mot ytterligare konkurrens. Ny konkurrens kommer förmodligen bli möjlig främst genom att internationella aktörer med stora muskler försöker bryta sig in på marknaden.

Dessutom höjs kapitalkraven, bland annat genom ändrade riskvikter på värdepapper och återförsäkring, genom att en motpartsrisk för återförsäkring införs. Vardia har enbart kontanter i sin investeringsportfölj (vilket hade varit vansinnigt för ett moget bolag) och påverkas därmed inte. Vardia har dessutom återförsäkring enbart hos finansiellt starka återförsäkringsbolag (rating som lägst A-) vilket betyder att de inte får någon motpartsrisk så länge återförsäkrarnas rating inte sänks. En kris hos någon återförsäkrare som leder till sänkt rating sprider sig alltså ned i leden vilket skulle vara ett potentiellt hot mot Vardia som nyttjar extremt mycket återförsäkring i uppstartsfasen.

Solvency II skulle kunna bli en trigger för ökad konsolidering framförallt på den splittrade danska försäkringsmarknaden, som verkar vara ungefär lika splittrad som den danska bankmarknaden. Detta kan i sådana fall skapa intressanta förvärvsmöjligheter för starka aktörer. I ett sådant läge kan både stora och små aktörer vara intresserade av att köpa mindre försäkringsbolag i princip för att få kundstockar eller nätverk av försäkringsförmedlare. Förvärv är dock alltid en risk – det blir ofta för dyrt – och skulle Vardia få för sig att göra en nyemission som de sätter sprätt på med ett förvärv som går dåligt (skelett i kundstocksgarderoben) kan det gå illa.

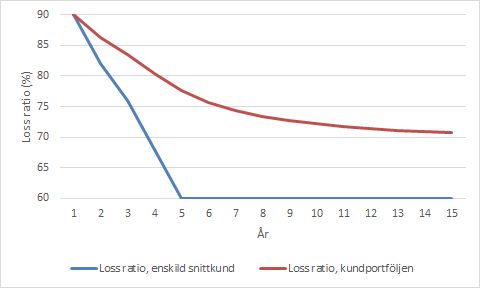

Utvikning om claims ratio (loss ratio) och återkommande intäkter

Vardias strategi är alltså att sälja försäkringar till lågriskkunder. Risken på kunderna kan ungefär mätas genom claims ratio, som är ersättningar för skador i förhållande till premieintäkter. Vardias claims ratio är omkring 85 % vilket är ganska högt. Det kan verka som att kunderna har ganska hög risk eller att priserna är alldeles för låga, men det finns en förklaring.

Claims ratio för en enskild kund minskar nämligen över tid, i genomsnitt. Det är kanske inte helt intuitivt, men när en kund nyligen har tecknat en försäkring är sannolikheten högre att försäkringen nyttjas än efter några år. En orsak är att folk är benägna att anmäla skador eller skavanker på en ny bil eller ett nytt hus. Över tid när de försäkrade objekten slits och minskar i värde minskar benägenheten att anmäla och självrisken blir mer kännbar. En annan orsak kan vara att man blir mer medveten om sin försäkring och sina villkor när en försäkring är nyligen tecknad jämfört med när den har fallit lite i glömska efter några år. Man kanske inte minns exakt vad försäkringen täcker och struntar i att anmäla en skada. Att claims ratio minskar över tid för en enskild kund är alltså en kombination av flera faktorer.

När man, som Vardia, har vuxit med över 300 % från förra året och sannolikt kommer växa med minst 100 % i år också betyder det att nästan hela kundportföljen är ny, vilket betyder högre claims ratio. Det är dock ett problem som bör minska över tid och i takt med att portföljen växer borde det märkas relativt fort; inom något år.

Figuren nedan illustrerar hur claims ratio kan utvecklas från en färsk portfölj över tid mot ett stabilt läge. Exakt hur kurvorna ser ut är inte så noga, men det illustrerar beteendet över tid. För en enskild kund har antagandet gjorts att claims ratio i genomsnitt är 90 % år 1 och 60 % år 5. Sålda premier är konstanta varje år och 85 % av premierna förnyas till nästa år. Då utvecklas claims ratio på följande vis för hela kundportföljen.

Man kan notera att kundportföljens claims ratio inte minskar lika fort som för den enskilda kunden, i genomsnitt. Orsaken är att kundportföljen växer kraftigt och får ett stort tillflöde av nya kunder som är olönsamma i början men lönsamma efter tid. År 1 är portföljen 100, år 2 är portföljen 185 (100 nyförsäljning och 85 förnyelse), år 3 är portföljen 257 (100 nyförsäljning och 157 förnyelse) och så vidare. Efter lång tid planar claims ratio ut vid en viss nivå mellan nya och långvariga kunders loss ratio som beror på nyförsäljning, förnyelsegrad samt risknivå på kunderna och prissättning.

Här kan man också inse en av de trevliga egenskaperna med försäkringar. Man säljer en försäkring år 1 till en relativt hög kostnad, men intäkterna kommer därefter att strömma in under mycket lång tid i princip utan kostnader för försäkringsbolaget.

Att genomföra lagom stora prishöjningar för befintliga kunder är en viktig faktor. Priset ska vara tillräckligt lågt för att kunden inte ska bli missnöjd och byta försäkringsbolag men också höjas tillräckligt mycket så att lönsamheten blir god. Jag inser när jag skriver detta att jag själv inte har bytt försäkring nu på ett tag trots årliga premiehöjningar om 10-15 % per år. Det är nog dags snart.

Jag tycker det är kul att bygga modeller, men inser att man både kan räkna ihjäl sig och räkna bort sig här till ingen nytta, så jag nöjer mig med ovanstående illustration (för tillfället, räkneexempel kommer säkert framöver).

Slutsatsen är dock att över tid, i takt med att den procentuella tillväxten avtar, ska Vardias claims ratio sjunka, annars är något fel. Dock kan förstås stora variationer inträffa från kvartal till kvartal eller från år till år beroende på både det ena och det andra (t.ex. väder och vind), men om Vardias claims ratio skulle öka kraftigt under 2014 är det skäl för att oroa sig. Claims ratio är med andra ord en parameter väl värd att följa. En annan parameter värd att följa är hur hög förnyelsegraden är eftersom de lönsamma kunderna är de som stannar kvar länge och skapar intäkter, men inte kostnader.

Kort om utvärdering mot mina investeringskriterier

Normalt brukar jag analysera bolag efter mina investeringskriterier, som jag har tagit fram efter vilka bolag jag har känt mig bekväm med. Kriterierna består av fyra faktorer: 1) vinst- och utdelningshistorik, 2) stark finansiell ställning, 3) konkurrensfördelar och 4) trovärdig ledning och gynnsam ägarbild. Man kan ganska snabbt konstatera att Vardia inte har någon vinsthistorik överhuvudtaget. Det är alltså inget typiskt bolag som jag brukar söka efter. Det är istället uppenbart att Vardia är ett tillväxtcase.

Den finansiella ställningen är stark just nu, som sig bör i ett nystartat bolag som växer med hjälp av nyemissioner. Dock krävs det att bolaget når lönsamhet om inte kassan ska urholkas och fler nyemissioner ska krävas.

Konkurrensfördelarna har berörts i samband med affärsmodellen och jag kan motivera varför bolaget kommer vara lönsamt framöver, vilket är kriteriets syfte.

Det kriterium som blir extra viktigt i ett nystartat och litet bolag som Vardia blir kriteriet kring trovärdig ledning och gynnsam ägarbild. Ledningen är erfaren och en nyckel till framgång, men hur ser det ut med aktieinnehaven?

Ägarbilden samt insynspersoners aktieinnehav och optioner

Att ledning och aktieägare sitter i samma båt i ett litet och relativt nytt och nyckelpersonberoende bolag som Vardia tycker jag är viktigt. Om bolaget går dåligt ska det kännas i ledningens plånböcker och om det går bra ska aktieägare och ledning bli belönade samtidigt.

Vardias aktieägarlista ser ut på följande vis och börsvärdet är i skrivande stund 750 MNOK (32 miljoner utestående aktier till börskurs 23 NOK/aktie) vilket innebär att en procent av bolaget motsvarar ungefär 7,5 MNOK. Insynspersonerna döljer sig bakom diverse bolag och har markerats med fetstil och förtydligats i tabellen:

| Ägare | Ägarandel |

| Skandinaviska Enskilda Banken AB (Nominee Account) | 15.46% |

| Aakvik Holding AS (Nils och Hans Olav Aakvik) | 5.21% |

| Bnp Paribas Sec. Services S.C.A (Nominee Account) | 4.84% |

| Canica AS | 4.28% |

| Norway Marine Insurance AS (Ivar S Williksen [VD] och Sigmund Romskoug) | 3.91% |

| BLS Holding AS (Börge Leksnes) | 3.67% |

| Imagine Capital AS (Bjarni Armannsson) | 3.50% |

| Busebakk AS | 3.21% |

| Nilvama AS | 2.87% |

| Vikna Eiendom AS (Nils M Williksen) | 2.29% |

| Nordnet Bank AB (Nominee Account) (Högsta ledningen i Sverige) | 2.24% |

| PLV Holding AS (Paul Lauvrak) | 2.16% |

| JP Morgan Chase Bank, Na (Nominee Account) | 2.07% |

| Villenik AS (Rune O Arneberg) | 2.01% |

| Svenska Handelsbanken AB (Nominee Account) | 1.78% |

| Gyljandi AS (Åge Korsvold, styrelseordförande) | 1.71% |

| Gaya AS | 1.55% |

| HetlandsGecco Management AS (Kjell Hetland) | 1.45% |

| AHJ Holding Ltd | 1.38% |

| Høie Karl | 1.36% |

| Others | 33.06% |

Ägarbilden ser ganska spretig ut med många nominee accounts där man inte riktigt vet vem som sitter bakom. Största ägaren är just ett nominee account. De flesta ledningspersonerna gömmer sig dock bakom diverse bolag och summan av insynspersonernas innehav är ungefär 29,5 %. Det är ett tillräckligt högt insiderägande för att jag ska vara nöjd. Det är dock en väsentlig skillnad mot läget 2012, då insynspersoner ägde 80 % av bolaget.

Man kan också notera att under 2013 köpte VD och en till person i ledningen aktier för priser som motsvarar 12-24 NOK per aktie (framgår av sid 72 i prospektet). Det är alltså inte tal om något bolag där grundare och ledning köper aktier för en krona och börsnoterar bolaget för 100 kronor, vilket det finns otaliga exempel på.

Slutligen bör det också nämnas att det i nuläget finns 1,25 miljoner optioner utställda som ger ledningen rätten att omvandla optioner till aktier till kursen ca 32 NOK/aktie, givet att personerna stannar kvar i bolaget. Utspädningen om alla optioner blir inlösta är alltså mindre än 5 %. Nyckelpersonerna är viktiga och har en tydlig koppling till bolagets framgång vilket gör att jag inte har några större invändningar mot optioner. Utspädningen om optionerna tecknas blir inte särskilt stor och teckningskursen är inte orimligt låg utan det krävs att bolaget ska lyckas om optionerna ska vara värda något.

Sammantaget kan man säga att Vardia har en ledning som både har hyfsat stora aktieinnehav i bolaget och som det konstaterades tidigare har ledningen också mycket erfarenhet från branschen. Jag har ingen anledning att misstro ledningen; tvärt om.

Risker och hot, sammanfattat

Nedan sammanfattas i rangordnad punktform vad jag ser som de största riskerna och hoten mot Vardias framgång Högst risk kommer först.

- Affärsmodellen fallerar. Det skulle kunna inträffa av flera skäl:

1) Försäljningen går trögt på grund av att kunderna köper färre produkter än planerat vilket ökar säljkostnaderna,

2) Vardia tvingas ta onödiga risker och sätta lägre priser än vad som är befogat vilket kommer att visa sig i för högt loss ratio,

3) bolaget misslyckas med att hålla i kostnaderna. Här finns ett visst skydd i och med rörliga ersättningar till säljare som minskar om inte försäljningen går tillräckligt bra, men om intäkter och kostnader inte utvecklas som planerat kommer kritisk massa inte att uppnås tillräckligt fort. Det kommer i sin tur leda till att att nuvarande kapital inte räcker och då väntar en nyemission. - Försämrade villkor hos återförsäkringsbolagen. Detta leder till att Vardia antingen får betala mer för återförsäkring eller att de får minska sin återförsäkring och stå för en större risk själva. Det senare kan vara både positivt och negativt, men om ett år med mycket skador följer efter en minskad återförsäkringsandel kommer det att slå hårt mot Vardia.

- Tappade samarbetspartners, kanske till någon konkurrent, vilket innebär att kunder och försäljningsmöjligheter försvinner. En white label-partner skulle också kunna få för sig att starta försäkringsverksamhet själv (ungefär som Ica) men bland nuvarande partners vore det märkligt om så skedde.

- Något inträffar som gör att Vardia får dåligt rykte vilket gör att det blir svårare att sälja nya försäkringar. Försäkringsbolag i allmänhet är inte kända för sina goda rykten, men om bolaget skulle få mycket negativ publicitet vore det inte bra.

- Tillämpning av en felaktig prishöjningsstrategi. Vardia höjer priserna för mycket och för fort så att kunderna blir missnöjda och byter försäkringsbolag vilket betyder säljkostnader i sjön. Ledningen har varit med förr och borde inte göra detta misstag.

- Nyckelpersoner lämnar företaget. Vardia är knappast beroende av en enstaka nyckelperson men om ett antal personer skulle lämna bolaget skulle det ha en påverkan. Att ledningen skulle försvinna för att starta ännu ett nytt försäkringsbolag som konkurrerar med Vardia är nog mycket osannolikt (alltså en upprepning av hur Vardia startades i Sverige) men att personer erbjuds intressanta jobb hos konkurrenter går inte att utesluta.

- En annan (liten) aktör kopierar Vardias strategi och kommer åt dessutom åt attraktiva samarbetspartners. Sannolikheten för detta kan jag dock inte bedöma som hög. Det borde vara svårt att ta befintliga samarbetspartners och även om någon kopierar Vardias selektivitet borde det dröja något år innan de på allvar börjar ta kunder från varandra.

- Misslyckat förvärv av ett mindre försäkringsbolag (kanske som följd av nyemission då bolaget uppger att de vill vara ”aktiva i konsolideringen på försäkringsmarknaden”). Antingen kan förvärvspriset bli för högt eller så har det förvärvade bolaget en del skelett i garderoben som plötsligt kommer fram vilket ger stora förluster. I värsta fall en kombination av orsakerna. Förvärv är alltid en riskfylld strategi och det kan vara svårt att göra tillräcklig due diligence vid förvärv.

Den överlägset största risken, som jag ser det, ligger alltså i att affärsmodellen inte visar sig fungera så bra som man tror vilket leder till att kritisk massa inte nås tillräckligt fort (eller inte nås alls). Denna risk är dock den enklaste risken att följa upp genom att följa försäljning och loss ratio. Redan vid Q1-rapporten den 22 maj kommer ett delkvitto.

Grundcase och värdering

Än så länge har detta varit en analys nästan utan siffror med betydligt mycket mer fokus på det kvalitativa än det kvantitativa. Jag tänkte faktiskt hålla samma linje i värderingen och göra ett enkelt grundcase som jag utgår från. Om man inte med några enkla medel kan visa att ett bolag är billigt så är det något fel (men däremot kan det vara roligt att försöka finräkna).

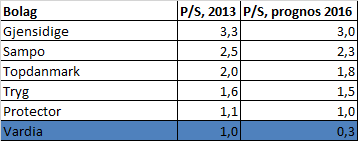

Till att börja med kan man konstatera att börsvärdet vid en börskurs strax över 23 NOK är ungefär 750 MNOK, vilket är ungefär lika stort som 2013 års omsättning på 720 MNOK (omsättningen = skrivna premier under året + premier skrivna som börjar gälla nästa år). Vi kan därmed beräkna priset i förhållande till omsättningen, P/S-talet, och får ett P/S på ungefär 1,0.

P/S-talet (Price to Sales) är rimligt att använda för att jämföra bolag där man kan förvänta sig ungefär liknande marginaler t.ex. för flera bolag inom en bransch. Om Vardia skulle välja att slå av på tillväxttakten skulle man förmodligen komma ned mot ungefär likvärdiga marginaler som branschen inom kort eftersom premieintäkterna redan är relativt stora, i nivå med Protectors premieintäkter från företag och offentlig sektor.

Vardia har sålt nya premier för drygt 60 MNOK per månad under det senaste året, eller ungefär 730 MNOK för helåret. Den senaste tiden har ytterligare säljpersonal anställts, Saga Forsikring har förvärvats och den danska verksamheten har startats upp, så det är nog rimligt att anta att försäljningen det kommande året i alla fall inte blir lägre än under förra året.

Om vi utgår från nuvarande portfölj på 720 MNOK och sätter en nyförsäljning på 730 MNOK per år samt en förnyelsegrad på 85 % varje år, utan att räkna med några prishöjningar, så kommer omsättningen år 2016 att vara ungefär 2300 MNOK. Detta kan jämföras med ledningens prognos på minst 3000 MNOK vilket betyder att jag här gör en försiktigare bedömning än vad ledningen gör, men man ska ha klart för sig att det ändå handlar om en mycket snabb tillväxt. Om försäljningen går lite bättre än det senaste året och man räknar in prishöjningar är ledningens prognos inte orimlig.

Om Vardia når en omsättning på 2300 MNOK år 2016 är P/S på prognosen 0,3. I tabellen nedan jämförs de börsnoterade nordiska försäkringsbolagen på P/S för 2013 och P/S för 2016 givet en tillväxt på 10 % under hela perioden, utom Vardia som växer med över 200 % till 2300 MNOK.

Vi kan se att man faktiskt inte betalar något för tillväxt i Vardia till nuvarande börskurs jämfört med övriga branschen. Om man räknar med tillväxt, där det stora värdet i bolaget ligger, och bolaget når åtminstone i närheten av sina mål är undervärderingen kraftig. Man kan för övrigt också notera ett till försäkringsbolag som är undervärderat i tabellen.

I ett bra case ska man inte behöva räkna ihjäl sig för att inse att priset är lågt.

Man skulle kunna ha invändningen att det är aggressivt att räkna med så kraftig tillväxt, men det är snarare tvärt om. Det ligger i vissa bolags natur att växa och det vore förvånande om Vardia plötsligt slutade att växa kraftigt, åtminstone i närtid. Det stora värdet i Vardia ligger i tillväxten och att de uppnår kritisk massa för att kunna övergå till lönsamhet under fortsatt tillväxt. Oavsett om Vardia lyckas växa med 100 % eller 400 % de kommande åren så ser bolaget billigt ut givet att de når kritisk massa och lönsamhet.

Varför denna låga värdering? Jag tror personligen att svaren är ganska enkla. Vardia seglar under radarn för de flesta och är extremt anonymt, plus att det bolaget går med förlust vilket gör att det är lätt att avfärda bolaget vid en första anblick. Dessutom är bolaget noterat i Norge där värderingarna generellt sett är låga. Försäkringsbranschen är dessutom en ganska tråkig och mogen bransch, vilket jag gillar men tydligen inte marknaden som hellre betalar tvåsiffriga P/S-tal för bolag som Facebook, Twitter och Tesla.

Sammanfattning

Vardia Insurance Group är ett relativt nystartat försäkringsbolag med en erfaren ledning och en intressant affärsidé. I nuläget är bolaget inne i en extrem tillväxtfas och visar förluster, men om tillväxten fortsätter i samma takt når man förmodligen kritisk massa under 2014. Det finns dock ett antal mer eller mindre stora hot mot att bolaget ska lyckas och man kan konstatera att det inte är någon typisk defensiv investering. Enligt min mening överväger dock möjligheterna riskerna och Vardia har hittills levererat enligt plan. Det ska bli mycket intressant att se om Q1-rapporten som kommer den 22 maj bekräftar bilden.

Det nuvarande börsvärdet vid kursen 23 NOK/aktie tar inte ens hänsyn till tillväxten, som är det stora värdet i bolaget för en aktieägare, utan bolaget värderas ungefär till sina premieintäkter. Detta innebär en rabatt mot alla andra nordiska försäkringsbolag som med råge överväger riskerna.

Hur ser du på Vardia? Har jag missat eller undervärderat någon väsentlig risk eller är detta ännu ett fynd på den norska börsen?

PS. Glöm nu inte bort att göra din egen analys innan du funderar på att köpa :-) DS.

(redigert)

Hei

En meget god analyse her. Håper du vil følge opp investeringen. Har også begynt å studere caset de seneste dagene. Selv oppfatter jeg Vardia som et forsikringsselskap som på lang sikt kan bli veldig store i Skandinavia. Det sitter mange kompetetente personer i ledelsen som har lang erfaring i forsikringsbransjen. At Åge Korsvold som er en av de største aksjonærene i selskapet, også sitter som styreleder er for meg en stor trygghet om at selskapet er seriøst drevet.

Det er veldig vanskelig å verdsette Vardia. De aller beste på området har nok prøvd ved de to seneste oppkjøpene av Saga Forsikring og Rein Forsikring. Saga Forsikring ble kjøpt opp på slutten av 2013. Betalingen ble gjort opp med aksjer som ble verdsatt til 28.80 kr. Rein Forsikring ble betalt med aksjer som tilsvarte en verdi på 32 kr per stykk.

Jeg kan umulig tenke meg at verdien etter det har falt med mer enn kostnaden av børsnoteringen.

Du sier at selskapet er priset lavt på P/GWP, og spesielt billig om en antar at de når ambisjonene sine i fremtiden. Det er jeg enig i.

Men ser en på P/B vil den ligge på 1,85 i slutten av 2015 om aksjekursen holder seg på nåverende nivå. Dette er ikke dyrt, men ikke spesielt billig heller, tatt i betrakning selskapets posisjon.

Selskapet har ambisjoner om å ha en ROE på 25% i 2016. I 2016 vil selskapet om ting går etter planen ha en egenkapital på 450 millioner kroner. P/E vil da ligge på 6,5. Altså vil selskapet bli priset til en P/B 1,85 og en P/E på 6,5. Sammenligner en med Protector så har vi en P/B på 2,7 og en P/E på 7,6 for 2015.

Basert på den store usikkerheten som finnes i Vardia ser risk/rewarden mye bedre ut i Protector per dags dato. Derimot mener jeg Vardia forsvarer en børsverdi på 45 kr per aksje om de når sine ambisjoner i 2016.

Det som er viktig for selskapet nå er å skaffe seg en stor kundebase med fornøyde kunder. Fornøyde kunder er den beste markedsføringen selskapet kan få. Fornøyde kunder markedsfører selskapet gratis til venner og kjente, en såkalt ”word to mouth” markedsføring. Dette sammen med positive medieoppslag kan gjøre at snøballen ruller fortere enn noen våger å drømme om. Skandinavia er et stort marked som forsikringsbransjen har tjent gode penger på de siste 10 årene.

Jeg tror ikke folk får opp øynene for Vardia før selskapet tjener penger, og viser hvilken kundeportefølje de innehar. Med formodning om at jeg tar feil har jeg kjøpt en andel i Vardia, en andel som garantert kommer til å vokse om kursen faller ytterligere. Jeg har veldig tro på at ledelsen over tid skal bygge opp et stort aksjonærvennlig forsikringsselskap.

Hei,

Det är sant att P/B är relativt högt. Jämför man med andra försäkringsbolag är P/B dock kring 2-4 vilket jag t.ex. visade i analysen av Protector som jag skrev i höstas. https://www.aktiefokus.se/2013/08/analys-av-protector-forsikring/ . Om de når en god avkastning på det egna kapitalet så småningom är P/B-talet inte så intressant utan då är det P/E som är desto intressantare.

Jag har främst fokuserat på P/S-talet eftersom det är vanskligt att göra prognoser över framtida vinster, men ungefär så här har jag tänkt. Om bolaget uppnår 3 000 MNOK i premieintäkter till 2016 och lyckas få en combined ratio på 90 % samt lite ströintäkter från investeringsportföljen, som är under uppbyggnad, så kommer vi att få se en ”potentiell vinst efter skatt” på omkring 250 MNOK 2016. Detta gäller om bolaget skulle slå av på tillväxten och därmed skära i kostnader. Nu kommer bolaget säkert fortsätta att växa så att vinsten blir lägre 2016 men där någonstans ser jag potentialen.

På sikt, om bolaget blir lönsamt, är det inte rimligt att P/S (P/GWP) avviker allt för kraftigt från konkurrenterna, utan både Protector och Vardia borde handlas till högre P/S-tal än vad de gör idag.

Du har en poäng i att risken är lägre i Protector – de är redan lönsamma och växer så det knakar – men potentialen är ännu större i Vardia och därför är bolaget intressant. Dessutom konkurrerar Protector och Vardia inte direkt med varandra på samma marknader, så de kompletterar varandra ganska fint i en portfölj.

Jämför man med Protector räcker det inte ens att tjäna bra med pengar för att marknaden ska upptäcka bolaget, så jag vet inte när marknaden ska upptäcka Vardia. Det tycker jag inte gör något. Om bolaget fortsätter utvecklas enligt plan får de gärna vara billiga för min del! Om du har följt bloggen så vet du att ungefär 1/3 av min aktieportfölj ligger i Protector, så jag tror på dem också men tycker att det är tveksamt att köpa ännu mer.

Åge Korsvold är i princip helt okänd i Sverige (i alla fall för mig) men jag har förstått att han är en riktig tillgång.

Word to mouth kan man ju hoppas på, men än så länge är det på den nivån att i princip ingen har hört talas om bolaget. Hade jag inte blivit tipsad av en läsare hade jag inte haft en aning om att bolaget fanns.

Jag äger också aktier i Vardia, så jag kommer att följa bolaget. Var så säker :-)

De forsikringsselskapene som er priset til P/B på 2-4 er selskaper som i dag er lønnsomme og gir god avkastning på kapitalen. Selskapet innehar i dag en for liten, og for usikker kundeportefølje til at jeg mener at selskapet forsvarer en P/B prising på høyere enn 2.

Men et meglerhus i Norge (Arcitc Securities) har allerede kommet med sin analyse av Vardia og de hadde et kursmål på 40 kr. Tipper flere analyser av selskapet kommer etter Q1 fremleggelsen. Kursmålene kommer garantert til å ligge godt over dagens kus..

Ser jeg på eiersiden er de største eierne innsidere eller kjenninger av innsiderne. Mange av disse har stor erfaring fra forsikringsbransjen, og det er derfor betryggende å vite at de satser så mye penger på selskapet. For meg indikerer det at disse personene har sett at det finnes gode muligheter for at Vardia skal bli suksessfullt.

Vet du hvem som er hovedaksjonær og står bak nominee-kontoen til ESO?

Selv vurderte jeg Protector rett før utbyttet, men valgte heller å gå i cash. Så Vardia er min eneste forsikringsinvestering i dag. Kommer til å følge aksjen og utviklingen tett fremover. Vardia kan absolutt bli en fin reise med mange flotte utbytter i fremtiden.

Flott, skal følge med.

Hei,

Ja, det är sant. Det är de stora, extremt mogna och lönsamma bolagen som värderas så. Det är klart att Vardia ska ha en viss rabatt mot de stora, men att Vardia ska handlas till P/S 0,3 medan de stora handlas tio gånger högre ser jag inte som rimligt, givet att Vardia når lönsamhet förstås. Det är ett måste. Utan vinster är bolaget inte värt något.

Ja, Q1 ska bli riktigt intressant och efter Q1:an kommer nog analyserna smygande. En försäljning på minst 70 MNOK/månad och gärna sjunkande skadeprocent och kostnadsprocent skulle jag vilja se, även om kostnadsprocenten är svårbedömd.

Vilka som ligger bakom nominee-kontona har jag inte någon större koll på utom att Latour finns med någonstans: https://www.avanza.se/placera/telegram/2014/03/26/latour-stor-agare-i-vardia-som-ar-pa-vag-mot-osloborsen.html

Men i övrigt är ägarbilden, även om den är spretig, en trygghet. Insiders äger mycket aktier. Frågan är hur många som tar chansen att sälja efter inlåsningstiden (har för mig att den är 6 månader).

Ja, det ska bli mycket intressant att följa Vardia och hela försäkringsbranschen! Det finns ett gäng små aktörer som skakar om på marknaden nu…

Är detta början på en soft-market?

Spågumman (ernesto)

Ernesto,

Min spåkula är på reparation, så den här gången fick jag köra med kaffesump och försöka verifiera resultatet med slagruta. Tyvärr blev resultaten motstridiga. Fortsatt osäkerhet råder.

tack för analys, genomarbetad och mycket intressant!

Tack för analysen, är otroligt imponerad!

Vi får se om och när fler bloggare upptäcker Vardia, i detta fall kan man verkligen prata om en oslipad diamant;-)

Mvh

Hoppas du lämnade in kulan på en märkesverkstad! Skämt åsido ska bli intressant och se hur föräkringsbranschen ser ut efter nästa nedgång. Kanske står Nalle och Sverre på varsin bergstopp och skrattar;)

Fallna IPO:s är rätt intressanta och det här har säkert möjlighet att bli bra. Men inga vinster, kort historik och behov av tillväxt uppfyller inte mina kriterier. Du har gjort ett fantastiskt jobb om nordiska försäkringsbranschen, hursomhelst.

Zen,

Ja lite till slipning så kan det här bli fint. Själv ska jag börja slipa lite på ett inlägg om Protectors och Vardias resultaträkningar som inte är helt triviala att tränga igenom :-)

—

Ernesto,

Ja, om man ska vara lite mer allvarlig så är det förstås oerhört svårt att spå hur marknaden kommer att utvecklas.

– Den danska marknaden är inte särskilt koncentrerad bland huvudaktörerna och extremt spretig bland resten. Ändå kan de agera under lönsamhet allihopa.

– Den norska marknaden var extremt koncentrerad fram till ungefär 2005 men därefter har det luckrats upp. Combined ratio har ändå varit i snitt 90-95 % för hela branschen under perioden 2005-2013.

Det finns med andra ord ingenting som per automatik säger att bara för att ännu en eller några små aktörer tar några procent av den stora försäkringskakan så kommer det att bli krig och vi får en långdragen soft market. Däremot kommer tiderna att hårdna någon gång, det kan man vara säker på, men frågan är när. Kanske är det ju, så att jag är helt fel ute tajmingmässigt, eller så är det om fem år.

—

gilmour,

Du får ta dig en ny titt om några år för att se om dina kriterier räddade dig eller om bolaget kanske uppfyller kriterierna då! Hur många års vinsthistorik kräver du?

Angående behovet av tillväxt så finns det å ena sidan där men å andra sidan inte. I det hypotetiska fallet att bolaget slår av på tillväxten här och nu och säger bye bye till majoriteten av sina säljare och börjar förvalta sin lilla kundportfölj så skulle lönsamheten förmodligen inte vara så långt borta. Nu är det ju inte planen och kostnaderna går hand i hand med tillväxten eftersom mycket av kostnaderna är provision till säljare, så tillväxten kommer att tynga bolaget ett tag till och därefter blir det antingen så att kritisk massa inte hinner uppnås innan pengarna i kassan tar slut eller så blir det ketchupeffekt. Ganska hög risk och stor potential med andra ord. Ännu bättre hade förstås varit låg risk och stor potential :-)

Jag var precis in på Vardias hemsida och kollade vad en försäkring skulle kosta och jag tycker att Vardia verkar riktigt dyra. För helförsäkring av en Opel Vectra (snåldiesel) körd av en vän med 10 skadefria år* parkerad på min villatomt skulle helförsäkringen kosta 1115kr/ mån (1262 kr/mån via Compricer).

Det kan jämföras med t.ex. Länsförsäkringar där motsvarande försäkring kostar runt 670 kr/mån.

Därför blir jag lite skeptisk till huruvida Vardias affärsmodell verkligen bygger på låga riskvikter. Har vi någon som har prisförslag från Vardia?

*Jag har inte krockat men jag tog körkort nyligen.

Hej,

Lollans rapport:

https://newsclient.omxgroup.com/cdsPublic/viewDisclosure.action?disclosureId=609541&lang=da

En liten besvikelse om man tittar på sista raden. Nedskrivningarna är väldigt höga (antagligen lån till före detta Vordingborg kunder som spökar) vilket kompenseras något av ”kursreguleringer”. Hade inte nedskrivningarna varit så extrema så hade resultatet varit otroligt bra.

Mvh

Ställer mig tveksam till taktiken med återförsäkringar, men i en övergångsfas tidigt i tillväxten kanske det är smart. När det gäller Protector så kan jag erkänna att en del av denna tveksamhet kommer av att jag är osäker på hur det påverkar bokföringen; vad skulle hända om man skar ned på återförsäkringarna? Skulle CR gå ned eller upp på lång sikt? Så egentligen kanske slutsatsen snarare är att jag överlåter sådana frågor åt ledningen, och oroar mig inte så mycket för dem.

Därför ska det bli mycket intressant med en eventuell djupdykning i resultatpåverkan av återförsäkringarna! :)

Inlägget förtydligade mina tankar om att det finns stora skillnader mellan försäkringsbolag; allt från kundsegment, försäkringstyper och storlek på kunden, till försäljningsstrategier, återförsäkringstaktik och företagskultur/incitamentstrukturer etc…

Vardia är ingenting för mig i dagsläget, men jag önskar dig lycka till sålänge de inte börjar med ägarskiftesförsäkringar eller börja ringa upp kommuner ;) Ska bli väldigt spännande att se hur en så liten aktör utvecklas i framtiden.

Kan också utlova att jag har grävt lite mer i Protectors historia; och förhoppningsvis kommer det ett inlägg om detta i framtiden.

Håller egentligen inte med om att värderingen är låg; sett till P/S är den såklart det men totalt sett tycker jag det ser rimligt ut. Vi kan idag inte bilda oss en sannolik bild över framtida intjäning – det är för många osäkerhetsfaktorer. Att en kraftig omsättningstillväxt är mycket sannolik är en sak, men man ska runda många andra hinder innan detta leder till en god avkastning till ägarna. Ett större fokus på nedsidan än uppsidan tycker jag är viktigt. Med det sagt är den selektiva strategin något som tilltalar mig oerhört. Dock är såklart ledning och styrelse nyckelfaktorer, och att du lägger vikt vid de kvalitativa faktorerna är väl logiskt i ett så här ungt bolag. Men för min del vill jag se lite mer historik först :)

Jag tycker aktien ser billig ut givet att man kan uppnå branschsnittet på CR vilket måste vara målet för bolaget. Med dubbla omsättningen om ett år och mer därtill om 2 så borde de kunna bygga upp en god investeringsportfölj och nå en tillräcklig storlek för att kunna nå lönsamhet. Att de ska handlas till mycket lägre PS än alla andra är inte rimligt såvida de inte har en lönsamhet som kraftigt understiger andra bolag och det finns det ingen anledning att utgå ifrån. Det ska bli spännande att följa bolaget framöver.

Tycker det låter som att Vardia är en fin uppköpskandidat med den fina kundstocken. Det borde vara ännu mer lönsamt i händerna på någon som redan kan hantera variansen och sänka kostnaderna genom att minska återförsäkringarna? Är nog lite för tidigt för mig med men skall ta en närmre titt framåt. Tackar för en bra analys =)

Aktieingenjören,

Om de säljer försäkringar i den takt som de gör och samtidigt är riktigt dyra så är det ju bara att gå all-in i bolaget. Om du tog körkort nyligen är det förmodligen en parameter i prissättningen som väger tungt. Har du inte låg risk enligt deras modell blir priset högt. Du blir inte ratad, men får betala ett högt pris och blir därmed indirekt ratad eller lönsam ändå. Vardias strategi är inte att sälja försäkringar via nätet till den som går in och söker lågt pris, utan Vardia söker upp kunderna själv och då dyker de lägre priserna upp till de kunder som de anser ha låg risk.

Om någon av läsarna har blivit kontaktade av Vardia och kanske till och med tecknat försäkring vore intressant att höra! Annars får man läsa klagosångerna på rejta.se om nixade kunder som blir uppringda fast de inte vill för att konstatera att Vardia faktiskt försöker kontakta kunder och sälja försäkringar…

—

Zen,

2014 lär bli ett mellanår. Att det var stora kunder som skrevs ned tyder i och för sig på att det var Lollands egen utlåning, för jag antar att Finanstilsynet har granskat Vordingborgs stora lån. Sedan kommer det en del kostnader i samband med fusionen, så 2014 blir nog inte så kul. I bästa fall kan man få chansen att köpa lite mer :-)

—

Finansnovis,

Protector körde ju samma strategi med mycket återförsäkringar i början och har fortfarande en hel del. Kolla Protector långt bak i tiden så ser du att de har negativt cost ratio. Det beror på återförsäkringarna.

Jag tror att det bara finns ett scenario där Vardia börjar sälja ägarskiftesförsäkringar och det är inte att de börjar konkurrera med Protector ;-)

Ser fram emot djupdykningen i Protectors historik! Jag tänkte göra en djupdykning i räkenskaperna hos i första hand Vardia och i andra hand Protector så får vi se hur långt bak i tiden jag går för Protector.

Värderingen är låg givet att det scenario jag ser framför mig faller hyfsat väl ut. Går det bättre än så är det oerhört billigt. Går det sämre är det dyrt. Om lönsamheten blir ungefär som för andra nordiska försäkringsbolag, vilket är i linje med det scenariot utan att måla upp någon exakt prognos, så ska P/S inte vara kring 1 eller lägre. Skulle konkurrensen hårdna och vi får en amerikanisering av försäkringsmarknaden skulle P/S 1 däremot inte vara orimligt. Har jag inte fel handlas väl RSA Insurance till P/S 0,5 eller något i den stilen men då är lönsamheten inte riktigt på nordisk nivå.

Vi får se vart Vardia tar vägen. Det är nya jaktmarker för mig och ska bli mycket intressant att se om jag får en käftsmäll som gör att jag ska tillämpa kriterier kring lång vinsthistorik etc. striktare. Det som däremot är säkert är att om det finns en vinsthistorik så kommer inte värderingen vara P/S 1 på en portfölj på 700 miljoner.

—

S&U,

Jag tyckte var jag tillräckligt haussig i analysen och valde att inte ta upp den aspekten. I nuläget lär inte bolaget vara till salu med 30 % insiders bland ägarna men om allt går hyfsat väl blir bolaget väldigt attraktiv som en uppköpskandidat för vilken större aktör som helst. Eller varför inte ett samgående med någon annan jämbördig aktör.

Ta en titt igen om ett kvartal eller två och se vad som har hänt. Att vara aktieägare i Vardia eller bara följa bolaget kommer knappast att vara som att se färg torka och om åtta dagar kommer Q1. Jag lär kommentera oavsett utfall…

ägamintid,

Hoppade visst över dig, men jag är med på det du säger! Det finns en del kvar att bevisa men mot branschsnittet för combined ratio, eller lägre, är nog siktet inställt…

Det har du rätt i, glömde Finanstilsynets inspektion!

En positiv aspekt är att banken nu pratar om besparingar på 15 till 20 MDKK, jämfört med 15 MDKK i årsredovisningen;-)

Mvh

Det var ju därför jag tog min kompis personnummer :P. Får försöka fixa någon äldre som kan kolla också…

Kenny: Jag har inga rigida krav och till exempel inget principiellt emot att investera i bolag som gör förluster om de har tillräckligt stora tillgångar. Däremot försöker jag att hålla prognostiseringen till minimum. Anledningen till att jag väljer Protector över Vardia är väl ungefär samma som att jag valde Posco över ArcelorMittal. Och det har ju hittills varit ett dåligt val :)

Om vi nu antar att ArcelorMittal och Vardia har/hade högre väntevärde, så räcker inte det om man som jag har en väldigt fokuserad portfölj, eftersom en nolla någonstans i protokollet blir ödesdiger för compounded return.

Mycket bra analys! Det enda uppenbara svaghetstecknet som jag ser är telefonförsäljningen, har själv väldigt svårt för att ta en telefonförsäljare seriöst efter alla skojarbolag som ringt genom åren och försökt sälja blufftjänster. Ser även en risk i att kunderna till de samarbetspartners man har blir så irriterade över att bli kontaktade att de till slut ser sig tvungna att avsluta samarbetet.

Zen,

Se där! Det kan nog bli riktigt bra 2015. Nu ska jag ta mig en närmare titt på Q1:an, hann bara skumma den kring lunchen i förmiddags!

—

Aktieingenjören,

Räknaren på nätet verkar inte ta hänsyn till vilket personnummer man matar in. Testade några olika och får samma svar. Däremot olika om man väljer villa, lägenhet osv. och jag skulle gissa att näterbjudandet är standarderbjudandet. Vad jag har förstått säljer Vardia nästan inget via nätet, utan allt går via direktförsäljning i telefon.

—

gilmour,

Ah, jag förstår. ”Rigida” kanske var fel ord men lite mer historik kan ju vara trevligt att se då!

—

kim,

Ja, telefonförsäljare är inte vidare roliga att ha att göra med. Att samarbeten är hotade genom missnöje från kunderna har jag nog inte tänkt på och om något samarbete upphör framöver ska det bli intressant att följa Vardias kommunikation kring det. Att samarbeten upphör av någon anledning är en risk om försäljningarna den vägen är väsentliga. Jag har ingen siffra på det, men min uppfattning är att det är en viktig försäljningskanal.

Jag är tveksam till Vardia. Visst de säljer bra med aggressiv telefonförsäljning men är det inte så att de prisar in sig och det är det som visar sig i förlustsiffrorna. Det verkar som det främst är bilförsäkringar man säljer och att man är selektiv och ger rabatt till lågriskkunder är knappast unikt som du framställer det gör alla bolag.

Ledningen kommer från Moderna försäkringar och det ser du som ett plus men gick det bolaget särskilt bra ? Var det inte bara för kundstocken man blev uppköpt?

Jag ser Protector som en mycket intressantare case nu på ca p/e 7 och 6 % direktavkastning och överkapitaliserat och som också växer fint. Vardia lär få bygga upp reserver när de väl kommer upp på svarta siffror och någon utdelning lär man få vänta länge på.

Fredrik R,

Jag drar inte den slutsatsen själv. Återkommer med ett inlägg med lite siffror efter Q1:an men loss ratio har betett sig ungefär som förväntat (sjunkande, se resonemang i inlägget) och cost ratio är förstås hög på grund av kraftig tillväxt och nyligen startad verksamhet i Danmark som medför kostnader men inte intäkter. Om min tes stämmer bör kvoterna förbättras mot slutet av året och det återstår förstås att se.

Någonstans är högriskkunderna försäkrade och det är inte hos Vardia, så jag håller inte med dig att det saknas något unikt. Rabatt till lågriskkunder är inte unikt och heller inte mängdrabatter, men att helt rata högriskkunder gör inte de stora bolaget. Någonstans finns kunderna med betalningsanmärkningar eller 18-åriga killar med pappas nya bil. Sådant drar ned lönsamheten.

Att det främst är bilförsäkringar är inget stort plus, det har du helt rätt i. Jag ser bilförsäkringarna lite som en lockvara. Lönsamheten är nog mer eller mindre noll, men det är halva inne till att sälja även en husförsäkring, en barnförsäkring och en båtförsäkring…

Protector är också högintressant. Måste man välja en väljer jag också Protector men som bekant har jag valt båda och jag äger betydligt mer Protector än Vardia.

Hej Kenny, undrar bara om du är säker på att högriskkunder ger sämre lönsamhet i den nordiska marknaden? I en helt effektiv marknad skulle ju högriskkunderna få precis så mycket högre premier att det kompenserade för den förhöjda risken – de stora försäkringsbolagen har trots allt många duktiga människor som räknar på sådant och borde det inte finnas tillräcklig konkurrens i norden för att dessa skillnader inte bör vara särskilt stora?

Hej Finansnovis,

Själva grundtesen är att konkurrensen på försäkringsmarknaden i Norden inte fungerar och om försäkringsmarknaden vore effektiv skulle inte lönsamheten se ut som den gör på marknaden. Nya aktörer kanske gör att det fungerar bättre framöver, eller så lyckas de ta en del av den lönsamma kakan utan att störa – det återstår att se.

Försäkringsbolagen har såklart differentierade priser där högre risk betyder högre tariffer men min uppfattning är att de riktigt tråkiga grupperna att försäkra (bilförsäkringar för män under 25 som kör så de eller andra skadas allvarligt, kunder med betalningsanmärkningar osv.) inte täcker sina egna kostnader som grupp. Det krävs ett större kollektiv av andra kunder för att väga upp för högriskkunderna. Jag har inga direkta siffror att backa upp det med i nuläget men jag ska se om det finns någon statistik att gräva fram.

(letade en stund…)

Till exempel finns det lite siffror från SCB här om trafikolyckor. http://www.scb.se/statistik/_publikationer/OV0904_2013A01_BR_11_A01BR1301.pdf Frågan är om tarifferna är så mycket högre för gruppen 15-24 än för resterande åldersgrupper att det väger upp den kraftiga överrepresentationen av skador. Vi får se om jag spinner vidare på detta, men det är nog spontant ganska svårt att hitta data över hur försäkringsbolagen differentierar sina tariffer. Det är nog ganska mycket hysch-hysch kring det.

Hej, tack för svaret. Svårt att veta såklart, frågan är hur ineffektiv marknaden måste vara för att differentieringen mellan olika kundgrupper inte heller fungerar. Problemet är väl främst kundernas lathet och trögrörlighet, och den bristande konkurrensen är en konsekvens av detta. Att det sedan skulle drabba prissättningen på olika riskgrupper är väl inte helt orimligt att anta, men det är väl inte självklart heller? :)

Självklart är det inte, utan man ska nog räkna lite på det för att bli helt övertygad :)

En annan aspekt på att ta in kunder med hög risk skulle kunna vara att om de en gång har blivit kunder så stannar de länge. De som klarar sig utan olyckor genom högriskperioden kommer i framtiden att bli finfina kunder. Ungefär som när bankerna lockar studenter med ”bra” erbjudanden för att höja priserna när studentlivet är över.

Problemet med unga högriskkunder är att utbetalningarna sker under så lång tid. Om en allvarlig bilolycka inträffar där en 18-åring är inblandad kommer försäkringsbolaget få betala ut pengar under mycket lång tid. Vi snackar miljontals kronor efter att ha fått in några tusenlappar i premier.

Jag återkommer med något inlägg på temat tids nog, lite beroende på vilken data jag lyckas gräva fram :-) Men jag hittade loss ratio för olika typer av försäkringar på en sida, kan vara värt att gräva djupare i.

Ja, det låter rimligt att göra så, sålänge kunderna är lata. Det låter som ett mycket intressant blivande inlägg :)

Hej Kenny!

Fin analys som vanligt.

Är det inte konstigt att Vardias VD uttrycker sig så otroligt offensivt? 3 miljarder i omsättning om tre år, mestadels genom organisk tillväxt. Det låter alldeles för bra för att vara sant med tanke på att de hittills har finansierat all tillväxt med externt kapital och att de ännu är lönsamma :)

”HTT” Vvardia är ju att betrakta som ett förhoppningsbolag än så länge när de går med förlust och lever på emissioner. Förhoppningsbolag brukar ha överoptimistiska prognoser för att locka in nytt kapital det är ju klassiskt så man ska nog ta dessa med en stor nypa salt. Protector däremot är ju vinstgivande och ligger istället väldigt lågt i sina prognoser vilket jag tycker är bra och positivt när dessa sedan överträffas. .

HTT och Sven,

Om förhoppningsbolag definieras som bolag som går med förlust så är Vardia ett förhoppningsbolag.

Som Sven nämner är det nog inte så konstigt att de uttrycker sig optimistiskt. Ledningens prognoser bryr jag mig inte om, men däremot ser jag inte prognosen som helt uppåt väggarna. I min egen räkneövning som redovisas i analysen kommer jag fram till 2,3 miljarder i omsättning till 2016 jämfört med ledningens 3 miljarder. En skillnad på 25 %. Det är bara att ta höjd för det i värderingen.

Eftersom historiken är kort kommer varje kvartal bli intressant att följa och i morgon kommer Q1 med redovisad försäljning. Om trenden håller i sig med en försäljning på 70-80 MNOK per månad och en förnyelsegrad på >85 % så kan ni räkna själva och se var man hamnar 2016. Om försäljningen eller förnyelsegraden minskar så kommer man hamna lägre. Så enkelt är det.

Om man hamnar lägre finns risken för en ytterligare nyemission. Man ville ta in 175-225 MNOK i nyemissionen och fick bara in 175 MNOK. Hade man haft 50 MNOK extra hade pengarna räckt längre om något går fel men nu måste mer klaffa på en gång.

Testade av nyfikenhet Vardias priser. De skulle ha 12 000 på en gammal XC70 jämfört med Volvias 5 600 kr. Dock ringde en trevlig säljare upp, men den enda förklaringen är att bilen har så stor cylindervolym. Jag förstår inte riktigt varför de inte vill ha en normal lågriskkund (om jag får kalla mig själv det). Gillar de inte V70 så kan de inte bli så populära bland barnfamiljer :-)

Är smått negativ till dem och skulle föredra Protector. Vardia har egna säljare (dyrt?) och går mer i direkt klinch med de stora drakarna. Protector har en egen nisch. Överhuvudtaget stor konkurrens bland motorförsäkringar, även nya aktörer som Svedea, Watercircles samt Moderna/Solid/Gjensidige konkurrerar. Ser inte att Vardia har något unikt. Visst finns något men det är för lätt att kopiera.

Har dock inte läst på så noga utan detta är min spontana uppfattning.

Gustav,

Kör man såna sportbilar så kostar det! ;-) Skämt åsido så verkar de rätt dyra för många och om de är dyra i kombination med att försäljningen går som tåget ser jag det inte som något problem. Jag skulle förresten gissa att de sätter en hög risk på den kommun där du bor.

Eftersom Vardia säljer till privatpersoner måste de ha egna säljare; de kan inte köra mäklarstilen som Protector för så säljer man inte försäkringar till privatpersoner i Norden. Jag drar en parallell till Buffetts försäkringsbolag GEICO som också kör med egna säljare på ett framgångsrikt sätt, även om likheterna slutar ungefär där. Egna säljare ökar säkert de fasta kostnaderna något men om det också ökar försäljningen så går det nog jämnt ut. Vardia har förstås en nackdel att de fortfarande är små och kostnaderna är höga i förhållande till intäkterna men det är ett förhållande som jag tror kommer förändras ganska snabbt.

När jag började kika på Vardia var jag också negativt inställd men ju mer jag har läst desto mer positivt inställd har jag blivit. Kanske är det en variant av ”IKEA bias”, att jag har lagt ned mycket tid och jobb på något som jag därmed värderar högre än jag borde, eller så är det faktiskt något jag ser. i bolaget

Att de går på direkt motattack mot de stora drakarna, eller om det är elefanter :-), är något som är lite problematiskt om de stora skulle gå till motattack. Å andra sidan går Protector också i klinch med de stora fyra. Det är bara inom ägarbytesförsäkringar de har en helt egen nisch som de dominerar med mer än 50 % markandsandel. Kommersiella försäkringar och offentlig sektor är konkurrensutsatt som bara den och eftersom alla sådana försäkringar säljs via mäklare måste Protector verkligen prestera för att lyckas i konkurrensen. Vilket de också gör… Exakt vad Protector gör begriper jag inte (varför säljer mäklarna så gärna just deras försäkringar när det finns mängder med andra småbolag?), men något gör de väldigt väldigt bra.

Kopiering av Vardias strategi går absolut. Frågan är om någon gör det och varför. De stora kommer inte göra det, men kanske någon av de små. Då blir det krock till slut, men inte än på några år, eller så ledsnar de stora och tar upp kampen på allvar. Tids nog kommer några av de små att bli uppköpta också…

Jag ska skriva ett inlägg om olika försäkringstyper så småningom också apropå att motorförsäkringar har så hård konkurrens. Det var min förutfattade mening också men åtminstone i Norge verkar motorförsäkringar vara ganska lönsamma. Kolla http://www.fno.no/Hoved/Statistikk/skadeforsikring/Bransjeregnskap/ (klicka på Skadeprosentutvikling privatforsikring). Där framgår att 2013 var skadeprocenten följande för tre olika typer av försäkringar:

Motorvogn, personbil: 64,9 %

Brann-kombinert: 65,8 %

Reise: 67,9 %.

Skadeprocent på 65 % låter inte som hård konkurrens för mig om man betänker att kostnadsprocenten i branschen ligger någonstans kring 15-20 %. Har du några andra siffror som styrker att konkurrensen är stenhård? Jag ska själv leta lite efter siffror för Sverige men tips mottages gärna!

Svedea ser också spännande ut med starka ägare i form av Hannover Re som med hög sannolikhet ger sköna återförsäkringsvillkor. De internationella jättarna vill nog in på den lönsamma nordiska marknaden. Kanske någon får köpa Codan från RSA snart? Topdanmark försvinner ju snart också om budryktena stämmer. Det rör på sig på marknaden…

Nja Kenny jsg håller med Gustav detta är inget klockrent köpcase. Jag tror du har bitit dig i tummen här och skulle ha fyllt på I lågvärderade vinstgivande Protector istället. Varför späda ut med något som är sämre

och någon riskspridning är det ju inte trots det utan snarare så höjer du risken med detta.

Mvh

Kan lägga till att jag tidigare testade pris från Stockholmsförsäkringar (en del av Vardia) och då fick väsentligt lägre priser. Då fick jag 2800 för en halvförsäkring (billigt till och med). Förstår inte varför Vardia då inte ”tipsade” om att Stockholmsförsäkringar var något att testa nu senast med min direktkontakt med Vardia? Och hur kan de ha så olika bedömningar av en V70 när det är samma bolag?

Med konkurrens menade jag bara att det är många starka aktörer och flera nya varvid man kan tänka sig en prispress av den anledningen eller att fler anammar Vardias strategi. I och för sig samma som Protector, men Vardia saknar en unik nisch att falla tillbaka på.

Visst kan Vardia vara ett bra case, men jag ser det i så fall som ett mer kortsiktigt och riskfyllt sådant. Eller så förstår jag dem inte och är lite förvirrad utifrån mina egna små tester.

Något ytterligare att fundera på är om vissa av storbolagen är fast i gamla IT-system som är dyra att ändra och gör att de inte är så snabbfotade eller anpassningsbara.

Sven,

Jag förstår att du föredrar Protector framför Vardia och det gör jag också. Protector är mitt största innehav. Vad jag inte förstår är vad du vänder dig emot vad gäller Vardia förutom att bolaget visar röda siffror. Jag har argumenterat för min syn på bolaget i en ganska så lång analys i detta inlägg. Vilka argument är det som du anser brister eller menar du bara att risken är för hög på grund av de röda siffrorna?

—

Gustav,

Intressant. Ja, man kan fråga sig varför de inte erbjöd dig Stockholmsförsäkringar istället. Skälen kan väl vara vilka som helst; ovaksam eller trött säljare, policy att inte göra så, olika säljare för olika märken, eller varför inte en störig snubbe på andra sidan luren ;-). Nej men allvarligt talat, jag har ingen aning på den punken. Min bästa gissning är nog att de inte säljer så mycket under eget varumärke, utan huvudsakligen med partners eller sina lokala märken (Norrlandsförsäkring och Stockholmsförsäkring) och av någon anledning vill hålla isär dem. Om det är bra vet jag inte.

Ja, jag är övertygad om att storbolagen är fast i gamla IT-system. Jag är också övertygad om att de är fast i gamla strukturer med tröga organisationer som tuffar på bra endast tack vare deras storlek. Så kommer det förmodligen att vara ett tag till, men jag är nog inte övertygad om att de stora lyckas svara på ett vettigt sätt när de små blir allt för stora. Det kommer att visa sig. Det kan bli priskrig och allt möjligt; den som lever får se. Ännu inga tecken på att så är fallet.

Nej, Vardias enda ”nisch” är just att de söker upp lågrisksegmentet av privatkunder och småföretag. Å ena sidan är det en ganska trevlig nisch att falla tillbaks på om kunderna är trögrörliga, men å andra sidan är alla Vardias kunder sådana som har bytt i närtid (till Vardia…) så det skulle kunna vara ett problem om kunderna börjar fly.

Förnyelsegraden var över 85 % i Q1:an idag. Ska knåpa ihop ett inlägg om rapporten nu om jag orkar :-)

Hei Kenny

Har du en mailaddresse, Kenny? Har en analyse som kunne interessert deg.

Hei,

Det låter intressant. Du kan mejla mig på kenny@aktiefokus.se.

Ganaka enkelt Kenny Protector är väldigt lågt värderat jämfört med peers och hela börsen med för den delen. De växer dessutom fint, visar fin vinst, ger bra utdelning och är överkapitaliserat.

Vardia gär däremot med förlust, lever på nyemissioner och har inte bevisat än att de kan tjäna pengar. Tillväxt är lätt att få om man prisar in sig säg att jag säljer bilförsäkringar för 100 kr då får jag enorm tillväxt i mitt bolag :)

Självklart överdrivet här men visar ändå på risken i aktien. Jag tycker risk/rewarden ser avsevärt bättre ut

för Protector och menar att du ökat risken i portföljen på detta sätt dessutom i samma valuta och samma bransch. Men med åsikter är det ju som en viss kroppsdel är… :)

Mvh

Sven,

OK! Jag håller delvis med dig. Protector har ett mycket mer bevisat track record. Protector är också undervärderad mot peers, men om Vardia lyckas snackar vi riktigt grov undervärdering mot peers. Även om beviset för Vardias lönsamhet inte finns än så finns det tecken som tyder på att bolaget är på rätt väg. Mot slutet av året ska lönsamheten finnas där om bolaget inte kör i diket så är det rimligt.

Att försäkringarna inte är alldeles för billiga, ”100 kr” som du säger, går ju att följa via loss ratio och jag ser inte att så är fallet.

Samma bransch – ja och nej. Försäkringar, men olika delar av försäkringsmarknaden. Vardia och Protector är inte konkurrenter, utan två bolag som känner till varandra för att de båda ägnar sig åt försäkringar.

Samma valuta – nja… Protector säljer väl 4/5 i NOK medan Vardia har 50/50 NOK/SEK så man får lite mer av Sverige i Vardia. Båda två har relativt försumbara danska verksamheter.

Ökad risk – både ja och nej även där :-) det är i sådana fall en risk jag är villig att ta istället för att gå upp med halva portföljen i Protector eller för den sakens skull diversifiera för diversifieringens skull. Jag tycker Vardia och Protector är de två intressantaste bolagen just nu och vill ha lite av båda.

Smaken är delad, ja, och jag återkommer med en uppföljning av Vardias Q1:a där det kanske framgår vad jag ser som inte framgick av detta inlägg.

Superintressant! Lägger den i bevakningslistan. Jag känner att man kan vänta tills dom vänder till vinst vilket dom hoppas på att göra i år. (Ger inte mycket för sånt egentligen)

Siffrorna fortsatte ju att utvecklas väl i Q1. Skiljer inte mycket för att göra vinst nu, väl? (Var förlusten 9 msek för Q1?)

Nothing but return,

Japp, under Q4 ska vinsten komma är det sagt. Jag ser det inte som orimligt, mycket pekar åt rätt håll.

Under Q1 var förlusten före skatt 13 MNOK och efter skatt 9 MNOK men det är en bit kvar om man ser på skadeprocent och kostnadsprocent. Dock inte värre än att extrem tillväxt i intäkter och en mognande kundportfölj samt lite prishöjningar ska kunna ro hem det. Den som lever får se, det är intressant att följa bolaget!

Hej Kenny. Jag hoppas det går bra att jag kommenterar här :) Tycker norrmannen som kommenterade först hade ett par intressanta synpunkter, och jag går i samma banor:

Om vi räknar med att Vardia har 32 miljoner aktier, och glömmer den potentiella utspädningen för en stund – tänker på optionerna, nyemission ser ju inte ut att behövas. Behöver inte räkna så noggrant, lite baksidan-av-kuvertet stil.

Om de lyckas uppnå runt 90% CR och 2-3 miljarder NOK i försäljning 2016, bör resultatet bli 200-300 MNOK och VPa mellan 6-9. Då snackar vi om potential.