Protector forsikring har nu släppt sin årsredovisning för 2013 som innehåller lite mer smaskiga detaljer än årsbokslutet som jag tidigare har skrivit om. Man kan konstatera att utvecklingen i stort under 2013 var som man kunde hoppas även om det finns några punkter som var svagare än vad man kunde ha hoppats. VD Sverre Bjerkeli har dock inga större skäl att vara missnöjd.

Som bekant växer Protector ganska kraftigt och det kan vara intressant att betrakta hur tillväxten sker genom att se hur kundstocken har utvecklas:

Protector har tagit marknadsandelar och vuxit kraftigt hos kommuner de senaste åren även om tillväxten börjar stanna av i Norge. Hos företagen har tillväxten stannat av i antalet kunder sedan några år tillbaks.

Som vi kunde se i en figur i inlägget om den nordiska försäkringsmarknaden är Protectors totala marknadsandel i Norge ungefär 2,5 %. Inom Protectors nischer är marknadsandelarna dock betydligt högre. Marknadsandelen är över 20 % bland mäklarförmedlade försäkringar om man exkluderar marina försäkringar och inom ägarbytesförsäkringar är marknadsandelen över 50 %. Protector är eller börjar alltså bli en hyfsat stor aktör inom sina marknadssegment. Inom offentlig sektor är man nummer tre på marknaden.

Utvecklingen i Sverige och Danmark

Inför 2013 bedömde ledningen att Sverige och Danmark skulle visa lönsamhet under 2013. Lyckades man med det? Nja. Protector växer uppenbarligen kraftigt i Sverige och Danmark som tabellen ovan visade. Under 2013 blev tillväxten i Sverige och Danmark hela 53 %, men kostnaderna ökade fortare än intäkterna vilket ledde till ökat cost ratio på koncernnivå. Under 2014 och 2015 gör ledningen bedömningen att cost ratio ska sjunka dramatiskt i Sverige och Danmark, vilket inte är orimligt då premieintäkterna borde växa ikapp.

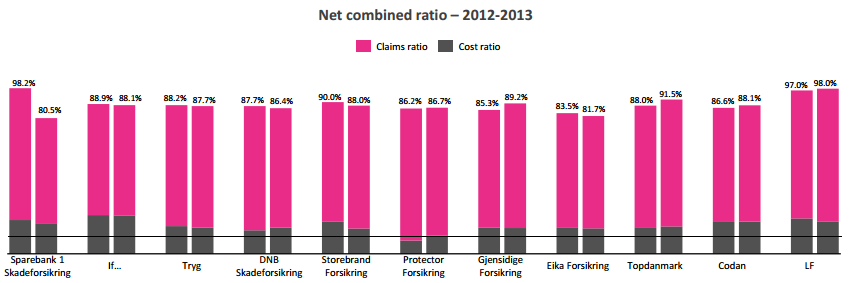

För att få perspektiv på Protectors cost ratio har jag lånat en figur från en presentation från Vardia (analys av Vardia kommer inom kort) där jag har lagt in ett streck vid 10 % för en enklare jämförelse. Man kan se att Protector har lägst cost ratio i branschen och drar nytta av detta genom att ha lägre priser vilket ger högre claims ratio (loss ratio).

Protector erhåller alltså lägst cost ratio i branschen trots att man har en verksamhet i Sverige och Danmark som fortfarande inte har kommit upp i tillräcklig skala och är olönsam! Det bör dock nämnas att kostnader för skadehantering inte räknas in i Protectors siffror i figuren ovan och att Protectors siffror eventuellt är lite boostade av återförsäkring (jag återkommer i det ämnet). Cost ratio brutto 2013 inklusive kostnader för skadehantering var 13,8 %.

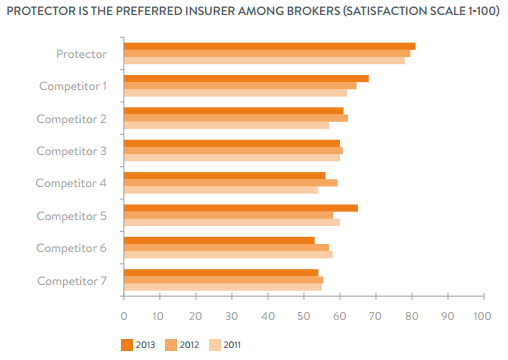

Protector är inte bara bra på låga kostnader, utan försäkringsmäklarna är också nöjda med Protector.

Resultaten baseras på en mätning som Protector har gjort själva och bolaget har även gjort motsvarande mätning i Sverige och Danmark med samma placering, dvs. nummer ett. Det bådar gott inför framtiden. En mäklare förmedlar antagligen hellre en försäkring som de är nöjda med än en som de är missnöjda med.

Exakt vad Protector gör för att mäklarna ska vara nöjda vore intressant att veta. Kanske finns det någon läsare som har stenkoll?

Protector gör också motsvarande mätningar hos fastighetsmäklarna som förmedlar ägarbytesförsäkringarna och det visar sig att mäklarna är mycket nöjda med Protector. Ett gott tecken eftersom Protector är beroende av mäklarna samtidigt som det är en win-win-situation för både mäklarna och Protector.

Ägarbytesförsäkringarna

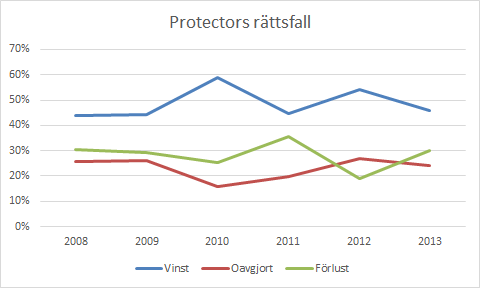

Ägarbytesförsäkringarna (eierskifte) har ett mycket gott rykte hos kunderna (säljare av bostäder) men de har ett lika dåligt rykte hos de som inte är kunder (köpare av bostäder som drabbas av dolda fel). Protector är drabbade av mycket stämningar och rättsprocesser vilket betyder att ägarbytesförsäkringsdelen av Protector är som en liten advokatfirma. Den här typen av juridiska processer är inget jag gör anspråk på att förstå utan jag nöjer med istället med att betrakta Protectors historik på området:

Sedan 2008 (så långt bak i tiden jag har hittat data) har Protector vunnit ungefär dubbelt så många rättsfall som man har förlorat och de resterande 25-30 procenten har slutat oavgjort. I genomsnitt vinner Protector vartannat rättsfall. Utvecklingen ser ganska stabil ut över tid med ganska små variationer från år till år, vilket tyder på att Protector vet vad de håller på med.

Fortsatt prispress i Norge?

Ledningen talar om en fortsatt prispress i Norge, vilket är lite oroväckande inför framtiden. De senaste åren har små försäkringsbolag ökat marknadsandelarna i Norge och det är logiskt att det leder till en viss prispress. Samtidigt har Protectors claims ratio (loss ratio) sjunkit från 2012 till 2013 så det är svårt att se prispressen i räkenskaperna. Ledningen talar om ökad combined ratio med sikte på 90 % under 2014 och det återstår att se om guidningen är försiktig eller om konkurrensen faktiskt ger avtryck.

Combined ratio och dess beståndsdelar cost ratio och claims ratio (loss ratio) är parametrar som jag följer noga för både Protector och hela branschen. Så länge hela branschen är lönsam (combined ratio<100 %) kommer det vara en fröjd att äga små snabbväxande försäkringsbolag men om konkurrensen skulle hårdna och combined ratio hamnar på fel sida 100 %-strecket för branschen kommer det att bli otrevligare. Så länge variationerna i combined ratio är mellan 85 % och 95 % finns det dock inte mycket att bekymra sig över.

90 % är vad jag har antagit som normalt combined ratio över tid för Protector i min värdering (se bevakningslistan), så om de klarar att hålla sig däromkring är det absolut ingen fara på taket även om det naturligtvis är negativt att lönsamheten minskar.

Annat intressant

En annan sak värd att nämna är att årsstämman godkände återköp av max 10 % av utestående aktier för ett pris någonstans i intervallet 1-50 kr/aktie jämfört med kursen som den senaste tiden har legat strax under 30 kr. Kanske kan vi få se en del återköp framöver. Till nuvarande priser är aktien köpvärd, så jag tänker inte lämna in någon protest.

Avslutningsvis en kort betraktelse på Protectors kapitalisering. Bolaget har ett solvenskapital på 980 MNOK efter fråndrag jämfört med minimikravet på 311 MNOK vilket ger en solvensmarginal på 315 %. Bolagets mål är att ha en solvensmarginal på minst 250 % vilket betyder att bolaget är överkapitaliserat jämfört med sitt eget mål med 200 MNOK trots den relativt stora utdelningen på 145 MNOK som ramlar in i aktieägarnas depåer inom kort. Det känns tryggt inför framtiden och nu ser vi fram emot Q1-rapporten som kommer på fredag den 9 maj.

Hittade du något annat intressant i årsredovisningen?

Hej Kenny,

Tack för en mycket bra analys!

Jag är fortfarande något orolig för Q1:an på grund av insiderförsäljningarna (tror även att många aktörer på marknaden känner likadant). Dvs kommer det in en bra rapport så blir det antagligen ett rejält lättnadsrally:-)

Mvh

Hej Zen!

Det blev ju offentligt vid årsstämman att Heffermehl ska lämna styrelsen, så det är nog inte så konstigt att han sålde av hela sitt innehav. Jag är därmed inte särskilt orolig. Själv hoppas jag nästan att Protector ska vara lågt värderad under så lång tid att de hinner ner i en så låg andel av min portfölj att jag kan öka, men det skulle ett lättnadsrally effektivt förstöra :-)

Protectors rapport borde bli ganska trist, eller åtminstone hoppas jag det. Tillväxt lite lägre än förra året, och combined ratio kanske lite högre än förra året ska man väl räkna med.

Desto intressantare kommer Lollands banks rapport den 14 maj att bli! Nu har de stängt sina fyra småkontor och det blir första rapporten som en fusionerad bank. Där vet jag inte riktigt vad jag förväntar mig. Ökade kostnader pga. fusionen men också minskade nedskrivningar, förhoppningsvis.

Hej Kenny,

Det blev en kanon rapport:-)

Q1 2014 shows following development compared to Q1 2013:

– Gross premiums written NOK 1 208,6m, up 34% from NOK 904m

– Net combined ratio 79,9%, up from 77,4%

– Operating profit of NOK 162,4m, up from NOK 143m

– Return on investments NOK 83,8 (1.9%), up from NOK 77,9m (2.2%)

The overall expectations to 2014 are an operating profit of NOK 430m up from previously guided NOK 330m, a 20% growth (up from 16%) in GWP and a net combined ratio of 88% (down from 90%).

Mvh

Zen,

Japp, fantastisk Q1:a! Passa på att köpa tillbaks dina aktier nu innan de blir för dyra! :-)

:-) Tyvärr (nu när det går upp) har bestämt mig att inte ha en allt för stort exponering mot enskilda bolag (max 20% av portföljen vid inköp).

Mvh

Jo, det är nog klokt, Zen. Det rycker i mina fingrar att stoppa in lite mer pengar i bolaget men det får vara nog nu om inte portföljandelen skulle sjunka under ca 20 %, hur nu det skulle gå till…

Det finns ju annars andra intressanta försäkringsbolag som man kan köpa ;-)

När det gäller ägarskiftesförsäkringar så är mäklarna nöjda helt enkelt för att de slipper en massa arbete/klagomål/dåligt rykte. En win-win situation som du säger.

I övriga segment kanske det är mer ”mjuka” värden; Protector kanske helt enkelt har en effektiv organisation och därmed är enkla att ha att göra med? Jag vet inte. Protector själva lyfter ju fram ”unika relationer”, vilket kan vara allt från att vara värt ganska mycket till ren dynga… jag räknar med det sistnämnda.

I en tuffare marknadssituation är ägarskiftesförsäkringarna sköna att ha med, så länge bostadsmarknaden går hyfsat. Där bör konkurrensen fortfarande vara begränsad – men man vet ju aldrig. Ser dock hyfsade inträdesbarriärer i form av ”effective scale” här, man måste ha en del volym för att kunna ha en egen juridikavdelning etc. och denna marknad är inte så stor.

Lovande med återköp. Har inte läst rapporten än, men kan rekommendera en presentation där det kom fram en del relevant information:

https://www.protectorforsikring.no/cms/site/0/forside/om-protector/investor-relation/_attachment/739?_download=true&_ts=1449b6a2b8c

Angående överkapitaliseringen så tror jag man är bekväma med att ha lite extra kapital så länge man växer så mycket, men om den håller i sig på lite längre sikt bör man reducera den, tycker jag. Återköp vore en välkommen

nyhet, hellre det än utdelning om du frågar mig: det blir ju som en ökning i aktien, utan att betala skatt först.

Det var ju också trevliga nyheter att de har över 20% marknadsandelar inom mäklade försäkringar!

De skriver ju också:

”Selskapet jobber aktivt med forberedelsene til Solvens II.

Foreløpige beregninger tilsier at Protector Forsikring har en

tilfredsstillende soliditet også under det nye regelverket.”

Roligt att de skriver i ÅR att ”cost ratio i Sverige är inte tillfredsställande ännu – dock är den inte långt ifrån normen på marknaden”. Vi får hoppas att de klarar att få ned den i framtiden, så att de inte har satt för låga priser bara.

Bolaget höjer sin guidningen till 4 Nkr och de har ju alltid varit försiktiga. Min prognos är 4,40 och utdelning på 2,40 vilket nu vid kurs 29 ger p/e 6,5 och 8,3 i direktavkastning. Är det billigt eller är det billigt. Gissar att rekarna kommer nästa vecka och då går vi vidare så var det vid förra uppstället vid bokslutsbeskedet, Utdelningen kommer väl i mitten av nästa vecka som en del lär återinvestera vid nuvarande låga nivå antar jag.

Norska börsen håller även Gjensidge på ca 6 % direktavkastning fast de delar ut hela 75 % av vinsten och inte har sikkerhetsavsättningar. Med min försiktiga prognos är en utdelning på 2,40 nu och med 6 % direktavkastning så ska vi upp till 40 Nkr nu vilket därmed är min riktkurs. Ttilläggas kan I sin guidning säger bolaget att de väntar sig ett starkt Q2 och vi har redan gjort halva kvartalet… känns som en straffspark nu.

Varför är aktien då så himla billig kan vän av ordning undra. Ett försök till förklaringar kan vara att bolaget dels är utanför radarn för de flesta än det märks ju vid en googling vilken liten uppmärksamhet rapporten fått i massmedia i Norge och absolut inget alls i Sverige. Precis som med bokslutsbeskedet så kommer väl rekar de närmaste dagarna.

Många verkar dessutom inte förstå detta med säkerhetsavsättningnarna som ju bara är en skatteteknisk sak. .

En del fonder köpte nog dessutom billigt under finanskrisen och vill nu diversera innehavet när det finns en marknad tidigare har ju aktien varit väldigt illikvid och detta omöjligt.

En sista sak är att bolaget nog får en del badwill i massmedia av missnöjda köpare av bostäder med deras ägarförsäkringar men bolag med sådan badwill är ju istället billiga att köpa Buffet gillar ju sådana aktier…

finansnovis,

Ja, att inte vara krångliga och inlåsta i en stel byråkrati skulle kunna vara en orsak till att mäklarna är nöjda med Protector!

Instämmer, ägarskiftesförsäkringarna blir en väldigt trevlig diversifiering om marknaden skulle hårdna för hela marknaden eller specifikt inom kommersiella försäkringar för stora företag och offentlig sektor.

Ska kolla presentationen också, det brukar stå en del intressant i presentationer som inte står någon annanstans eller åtminstone är enklare att ta till sig.

Nej, med den kapitalisering Protector har borde Solvency II inte vara några konstigheter utan det blir mest en höjning av barriären mot ny konkurrens. Vad jag förstår är aktier och återförsäkring hos svaga återförsäkrare något som kommer få höjda riskvikter i Solvency II och jag vet inte riktigt hur mycket det påverkar Protector. De har ökat aktieandelen i portföljen successivt under det senaste året men återförsäkrarna verkar vara de stora och starka. Sedan finns en del oratade obligationer och hur dessa klassas under Solvency II har jag ingen aning om. Förhoppningsvis får de i alla fall räknas in i kapitalbasen.

Hehe, angående att cost ratio i Sverige är inte tillfredsställande men inte långt ifrån normen på marknaden beror nog på att de stora bjässarna i Sverige inte är särskilt effektiva. Det finns nog extremt mycket som man kan göra bättre, billigare och smartare än de stora och det är egentligen bara den låga intäktsvolymen som gör att kostnadsprocenten ändå blir hög. Om bolaget fortsätter växa kommer de snart att spöa brontosaurierna i Sverige.

—

Curt,

Jag förstår verkligen inte heller värderingen, utan det måste ha att göra med en kombination av ouppmärksammat (övergående problem), dåligt rykte i Norge och kanske också koppling mot norsk bostadsmarknad samt försäkringsbolag som upplevs som en tråkig och mogen bransch. Men på marginalen händer det verkligen grejer. En låg värdering är bara tacksamt för oss som köper. Tyvärr äger jag alldeles för mycket Protector för att våga öka, annars hade jag köpt mer till dagens kurs efter den här rapporten!

Straffspark är nog rätt ord. Om utdelningen behålls trots kraftig vinstökning under årets viktigaste kvartal får man ändå 6 % direktavkastning till ett mycket lågt P/E-tal i ett snabbväxande bolag under kraftig lönsamhet. Fantastiskt bolag och fantastisk aktie!

Jag står i valet och kvalet att köpa Protector, och det vore intressant med era tankar om följande scenario:

Om man antar att den större delen av ersättningarna som betalats ut under 2013 gäller försäkringar tecknade 2012 och tidigare, och räknar med nolltillväxt under 2013 så går de back på försäkringsdelen.

Dvs, om tillväxten skulle bli noll från ett år till nästa skulle det ge ett Gross claims ratio på över 100%.

Några tankar?

Fredrik,

Ja, så är det, men att tillväxten skulle ta tvärstopp verkar ganska osannolikt. Bolaget har ju faktiskt en ledning som kan svara på ett sådant scenario – de kommer inte att passivt se på.

Mitt grundscenario är snarare att tillväxten saktar av i takt med att Protector hittar en lagom del av kakan. Sverige och Norge är olönsamma i nuläget men ska växa vidare och beräknas nå kritisk massa under 2014. Tillväxten kommer att fortsätta ett tag till, men i långsammare procentuell takt – och förhoppningsvis stannar tillväxten framöver av på ett snyggt sätt. Men visst är det ett problem som bolaget måste hantera!