För ett bra tag sedan skrev jag ett inlägg om hur man ska utvärdera om en företagsledning är trovärdig och skicklig. Min ambition var därefter att utvärdera företagsledningen i mina portföljinnehav och i några till bolag mot de uppställda kriterierna för att få en bild över hur det kan se ut i olika bolag. Dock insåg jag ganska snabbt att en sådan utvärdering är extremt tidskrävande och jag körde ganska snabbt in i väggen och slopade projektet (om någon har suttit och väntat så har det alltså varit förgäves…).

Framöver kommer jag inte att ha med ”trovärdig ledning” som ett investeringskriterium, utan jag kommer istället bara att göra enklare utvärderingar av ledningens agerande. Ungefär som Lundaluppen gjorde när han reviderade sina kriterier. Dock har jag nu i bakhuvudet vad jag ska försöka leta efter och om det ser illa ut kan det ändå fälla en investering.

Dock hann jag igenom övningen för några bolag och tänkte dela med mig av några slutsatser:

Följande bolag har valts:

- Lollands bank (portföljinnehav)

- Nordjyske bank (portföljinnehav)

- BankNordik (tidigare portföljinnehav)

- POSCO (portföljinnehav). POSCO bytte VD nyligen och det är förra VD som avses i detta inlägg.

- Protector forsikring (portföljinnehav)

- AQ Group (tidigare portföjlinnehav)

Till att börja med kan man konstatera att alla bolag är sådana som jag ser stora kvaliteter i, så på förhand förväntade jag mig bättre resultat än om jag hade valt bolag på slump.

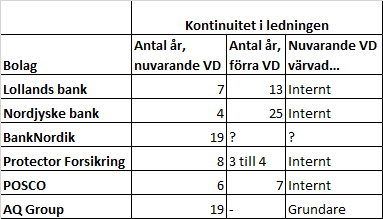

Kontinuitet i ledningen

Vi börjar med att utvärdera kontinuiteten hos ledningen i de olika bolagen.

Den genomsnittliga anställningstiden för en VD är 6,3 år (källa), så man kan konstatera att kontinuiteten i alla utvärderade bolag är god. Det är i POSCO rotationen verkar vara som störst. De danska bankerna drar ungefär jämnt skägg även om BankNordiks nuvarande ledning har suttit extremt länge medan övriga bolag har gjort generationsskiften för 4-7 år sedan.

I alla bolag (tyvärr inte hittat uppgifter för BankNordik) är VD värvad internt, vilket jag ser som positivt. I AQ Group sitter grundarna kvar efter 19 år vilket är riktigt häftigt.

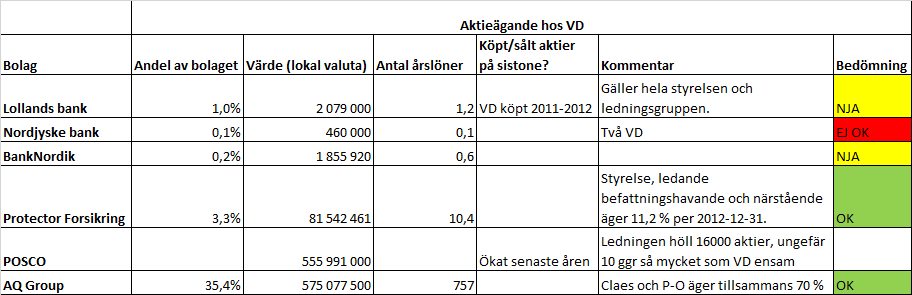

Aktieägande i ledningen

Aktieägandet i ledningen ser ut på följande vis:

Data för POSCO har varit svårt att hitta och ledningens löner är hemliga i Sydkorea. Man kan bara få reda på totala lönekostnader för hela ledningsgruppen, men i ett stort bolag är lönerna förstås höga.

För de mindre bolagen kan man konstatera att det ser riktigt snyggt ut för AQ Group. Grundarna Claes och P-O äger tillsammans 70 % av bolaget vilket motsvarar 757 årslöner var. De har stora delar av sin förmögenhet i bolaget och har byggt upp förmögenheten i bolaget. Så ska det se ut!

Nordjyskes ägare verkar inte tro på sitt bolag, för de äger bara en dryg månadslön var i bolaget. I Lollands bank och BankNordik har ledningen åtminstone miljonbelopp i bolaget men det handlar ändå bara om en dryg respektive en knapp årslön. Inte klockrent, men heller inte lika illa som i Nordjyske.

Protectors ledning har massvis med pengar i bolaget. 80 MNOK är mycket pengar och det motsvarar också 10 årslöner för Sverre. Inte illa!

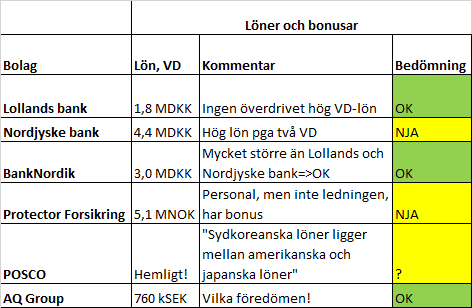

Löner och bonusar

Ledningens löner ska helst inte vara överdrivet höga och bonusprogram är ofta inte motiverade. Så här ser det ut:

POSCOs löner är som sagt hemliga men förmodligen ganska väl tilltagna. I POSCO finns också bonusprogram om jag förstår det hela rätt. Typiska storbolagsfasoner.

Lollands banks VD tjänar inte överdrivet mycket pengar. Nordjyskes två VD:ar har var och en för sig inte mycket högre lön, men tillsammans kostar de aktieägarna en del pengar. Förhoppningsvis fyller det någon viktig funktion att de är två. Det finns inga bonusar i Lollands eller Nordjyske vad jag vet även om det tidigare fanns möjligheter för personalen att köpa aktier i Lollands bank till någon typ av förmånligt pris från bolagets återköpta aktier.

BankNordik är mycket större än de två tidigare nämnda bankerna och VD-lönen är också ungefär 50 % högre. Det kan nog vara motiverat.

Protectors VD tjänar bra med pengar, men det är å andra sidan ungefär en normal norsk VD-lön i den typen av bolag så det sticker inte ut jämfört med peers. Så länge Protector går så bra som de gör är Sverre värd varenda krona. Ledningen har ingen bonus i Protector, men det har den övriga personalen! Lite ovanligt…

Slutligen har vi AQ Group som är föredömen. VD (även styrelseordföranden) har 760 000 kr i årslön. Det är inte genom att sko sig på aktieägarna och ta ut höga löner som Claes och P-O tjänar pengar, utan det är på aktieinnehavet och utdelningarna. Föredömen!

Konsekventa uttalanden i VD-ord

Här har jag bara hunnit gräva i VD-orden för Lollands bank och Protector forsikring, vilka är mina största aktieinnehav. I båda bolagen är VD-orden förhållandevis konsistenta över tid och det är enkelt att följa uppsatta mål.

Man kan konstatera att Lollands banks ledning, precis som nästan vilken bankledning som helst i krisdrabbade länder, konsekvent har underskattat djupet och bredden på lågkonjunkturen som ännu inte har gått över i Danmark. Men det är främst där, i förväntningarna på nästa år, som man kan ha några invändningar mot Lollands banks ledning med Anders F. Möller i spetsen. I övrigt saknas floskler, utan kommunikationen är tydlig och korrekt.

Protector, som är ett relativt ungt bolag (grundades 2004), har skruvat lite på sina mål ett par gånger men det ser jag inte som några större konstigheter. Om man vill följa upp historiska resultat är det väldigt enkelt och transparent och samma jämförelsetal visas i princip varje år.

Slutbedömning

Av de sex bolagen som har jämförts kan man först och främst konstatera att POSCO sticker ut med rotation på VD-posten ungefär vart sjätte år och hemliga löner. Lite storbolagsfasoner helt enkelt och jag tycker inte det ser så illa ut om man jämför med vilket stort bolag på Stockholmsbörsen som helst.

Bland småbankerna har Nordjyske en del tveksamheter i och med att de har två VD:ar som inte verkar tro på sitt bolag eftersom de inte äger några större mängder aktier. Det är dock ungefär det man kan anmärka på. VD:arna är värvade internt och kontinuiteten i ledningen är extremt god.

Lollands och BankNordik är i princip likvärdiga. Här känner jag mig trygg med lednigen i båda fallen även om BankNordiks expansion till ”danska fastlandet” inte har varit så lyckad hittills.

Protector ser också väldigt bra ut. Sverre har bra betalt, men så länge bolaget levererar så bra som de gör är han värd sina 5 millar om året. Förmögenheten ligger i bolaget och VD har varit med i Protector sedan bolaget grundades 2004 (som VD sedan 2006).

AQ Group sticker ut som klockrena på varenda punkt. Så här vill man att en ledning ska agera. Claes och P-O har grundat bolaget, gnetat på i 20 år och har ändå bara en årslön på 760 000 kr var. Belöningen kommer istället genom att deras aktier har vuxit enormt i värde och uppgår nu till sisådär 750 årslöner. I like! Frågan är bara hur länge de stannar kvar i bolaget. Risken finns att de blir kvar länge eftersom de säkert fortfarande brinner för det de gör.

Slutligen kan man säga att så här ser det inte ut i alla bolag. Det finns många bolag där ledning och styrelse berikar sig själva något enormt samtidigt som bolaget inte levererar och de tvingas krydda årsrapporterna med floskler för att lura aktieägarna. De sex bolag som togs upp i detta inlägg är knappast representativa för hur det kan se ut i stort. Förmodligen är alla bättre än genomsnittet.

Hur mycket krut lägger du på att bedöma ledningen i ett bolag och vad får du ut av det i förhållande till den tid du lägger ner?

Lönerna i Sydkorea är faktiskt inte hemliga längre! Här kan man läsa att Poscos före detta VD tjänade 1,3 miljarder won: http://www.ft.com/intl/cms/s/0/37796a04-b8e3-11e3-835e-00144feabdc0.html?siteedition=intl#axzz2xago7tcJ

Vad nuvarande VD tjänar vet jag inte men jag antar att det är i häraden och kommer att offentliggöras vad det lider (om det inte redan gjorts).

gilmour,

Se där, det hade jag missat! 1,3 miljarder won är ungefär 1,3 miljoner USD vilket inte är överdrivet mycket för ett bolag i den storleken. Men sedan är frågan hur det ser ut med bonusarna.

Nåväl, lyckas VD med sina skrotningar av olönsamma dotterbolag i konglomeratet höja vinsten med ett par biljoner won kan det väl vara värt en miljard! :-)

Jag lägger ned en hel del tid på ledningarna. Det jag tittar på är följande:

1) Fritt från skandaler (namn och för folk med vanliga namn namn + tidigare företag)

2) Ledningens kommentarer i samband med nedgångar i omsättning/resultat eller vid de senaste två finanskriserna.

3) Ledningens förmåga att kommunicera och uppnå mål samt hur de förklarar ej uppnådda mål.

I princip brukar det betyda att jag är tvungen att läsa VD ord + förvaltningsberättelse i 1-3 årsredovisningar samt därefter läsa utfallet i de årsredovisningar där resultaten borde blivit synliga. Ctrl+F hjälper dessutom en hel del =).

Aktieingenjören,

Ungefär den ambitionsnivån har jag nog tänkt lägga mig på också. I det förra inlägget jag skrev på temat lade jag ribban mycket högre och frågan är till vilken nytta.

Har du ratat bolag där det har känts som gränsfall eller tvärt om godkänt där det har varit gränsfall?

Det jag också kunde konstatera i mina efterforskningar (jag kollade på fler bolag än de sex i detta inlägg och har kollat på några tidigare också) är att det i princip inte är något bolag som är perfekt på alla punkter ledningsfrågan (utom AQ Group då…). Alla har några konstigheter men sällan på samma punkter. Hur man ska värdera olika tillkortakommanden är oerhört svårt. I praktiken tror jag att min utgångspunkt får bli att det inte ska se allt för illa ut.

Som i Nordjyske t.ex. där ledningen inte äger aktier. Måste de verkligen göra det? I just det fallet verkar det vara det enda jag kan klanka ned på och då är det kanske inte så noga. Om det finns andra tveksamheter blir det däremot desto viktigare.

De närmaste gränsfallen jag har varit är Doro (överdrivet positiv men internt rekryterad VD med visst innehav) och Atea (lanserade projekt med order ”One” i).

Men hittills har det nästan varit så att jag först hittat bolag där jag gillar ledningen och sedan verifierar att de även har en bra affärsidé.

Såg att Deutsche Bank ska genomföra en nyemission! Inte glad att du tog ditt förnuft till fånga angående investering i banken? =) Håller du den under uppsikt fortfarande?

En fin genomgång :) AQ gubbarna är förebilder, de är en stor anledning till att jag behåller mitt innehav. Är ganska osäker på branschen och att de har växt sig så stora annars, och undrar hur förvärvstaktiken kommer att fungera i framtiden.

Ibland får jag känslan av att Nordjyske sköts i första hand för nordjylland och samhället, och i andra hand för aktieägarna. Men det är nog att överdriva det en smula ;) Tråkigt att de inte kan äga lite mer iallafall. Konstigt med tanke på aktiens värdering för något år sedan. Men eftersom bolaget inte ska ägas för alltid så tycker jag det är okej, med tanke på ledningens uppförande hittills.

Givetvis är det trevligast om management har skin in the game. Jag föredrar att flyga med piloter som är surrade till ratten med järnkedja, framför piloter som satt flyget på autopilot och står vid nödutgången med fallskärmen redo om något går fel. Att kvantifiera ledningen är svårt att göra av, bland annat därför att olika aspekter måste vägas mot varandra. Det kan vara klokt att försöka undvika de mest ruttna äpplena. Att avgöra om ledningen är kompetent är enklare än att avgöra om den har integritet. I siffrorna kan man se om ledningen verkar göra något rätt. Jag gillar att läs igenom gamla årsredovisningar och få en bild av ledningen. De bästa affärerna har jag gjort i bolag där ledningen haft stort ägande i aktien.

Fotnot: Ska vi vara petiga har Classe varit VD i Aros quality group i bara 3-4 år. 2009-2010 satt en internt värvad VD. Innan det satt PO som Vd mycket länge. Kan du förklara den här meningen: ”Risken finns att de blir kvar länge eftersom de säkert fortfarande brinner för det de gör.”. Jag ser det som en stor tillgång om grundarna är kvar länge i bolaget.

Breaking Bucks,

Nej, jag har släppt bevakningen och jag kan känna mig nöjd än en gång över en bra kovändning. Om de slopar de märkliga trading- och investmentbankingdelarna av verksamheten skulle jag kanske ta mig en titt men marknaden sköter nog bevakningen av Deutsche ganska så bra själv.

—

Finansnovis,

Jo, förvärvstaktiken var ett av skälen till att jag sålde. Del allmänna sanningen verkar vara att det är svårt med förvärv men vissa bolag som har det som strategi verkar ändå klara sig ganska bra, vilket du skrev i ditt senaste inlägg. AQ har dock kommit till ett nytt läge där man måste göra mycket större förvärv än tidigare och om det kommer att gå vägen är inte givet.

—

Irving,

Jaså, det har funnits lite rotation trots allt. Det hade jag missat. Ändrar dock inte bilden ett dugg.

Ordet ”risk” ser jag som värdeneutralt och som en produkt av sannolikhet och konsekvens. Med andra ord ser jag sannolikheten som hög att de stannar och konsekvensen (positiv) också som relativt hög, En tillgång, med andra ord precis som du säger. :-)

Jag insåg även att det är ytterligare en sak jag alltid beaktar och det är hur ledningen formulerar sig om sina anställda.

Det är en oerhört mjuk och subjektiv punkt men min åsikt är att mellanchefer och trogna anställda utgör ryggraden i nästan alla bolag. Om ledningen genomför allt för stora bestparingsåtgärdar finns det en stor risk att dessa tappar lusten eller byter arbete vilket kan leda till den typ av systemkollaps som vi bland annat sett hos Sandvik när Boliden och LKAB kastade ut dem för bristande support.

Aktieingenjören,

Om man har någon uppfattning om sådana mjuka punkter kan det vara värdefulla att ta till sig. Det är dock inte alltid helt lätt att få reda på sådan information. Om den är publik har förfallet säkert redan gått för långt. Så att gå in i Sandvik och hoppas på turnaround ska man inte göra men frågan är hur mycket man hade kunnat upptäcka för fem år sedan.

Om personalen trivs borde det smitta av sig på de hårda siffrorna i förlängningen, så man behöver ju både och.

Det här med personalmissnöje ska bli intressant att följa i Lollands bank. De har ju gjort sig av med nästan 1/5 av personalstyrkan nu efter fusionen och det handlar främst om personal från gamla Vordingborg skulle jag tro. Men risken är knappast försumbar att det finns en del ”vi och dom” och ett missnöje som växer. Det har jag dock ingen aning om. Enda sättet att få reda på hårda fakta (alltså mjuka fakta) vore väl att sitta med och tjuvlyssna när personalen fikar.

Hej Kenny,

Äntligen släppte Nordjyske sin Q1 rapport! Resultatet på sista raden är extremt bra (46 miljoner DKK), tack vare ”kursreguleringer” och minskade nedskrivningar (23 % lägre än förra året :-)

http://alm.nordjyskebank.dk/Selskabsmeddelelser.1817.aspx

Mvh

Hej Zen,

De danska småbankerna har verkligen oförmågan att släppa sin rapport så sent som bara möjligt under dagen! Hade det inte sett ut så genomgående bland alla småbanker hade man blivit lite orolig :-)

Nedskrivningarna är fortfarande ganska höga (trots en fin minskning) men eftersom allt annat också ser stabilt ut blir det trevligt på sista raden! Hoppas det släpper lite grann redan i år för Nordjyske så får Lollands hänga med nästa år! Jordbruket går knappast från kris till succé på ett år men små förbättringar år för år kommer bli bra med tiden!

En relaterad video som kanske kan vara av intresse: http://greatinvestors.tv/video/gene-fox-on-the-three-key-criteria-for-evaluating-management.html

Jag håller med.

Men som kuriosa kan nämnas att jag faktiskt råkade få in ett litet nålstick på Vardia när det gäller de anställda =).

De ringde nämligen upp för att höra sig för om mitt höga pris på bilförsäkringen (bra CRM system!) samt hur länge jag haft körkort eftersom det var utslagsgivande för min riskpremie. Även om jag inte fick något bra pris på försäkringen fick jag åtminstone reda på att de använder lokalt rekryterade säljare i Luleå och att de verkligen inte hårdsäljer produkten utan förklarar affärsmodellen med lågriskkunder om en kund får ett högt pris.

Spartacus,

Tack för en intressant video! Det låter så enkelt och rimligt men i praktiken är det rätt svårt att hitta sådana bolag! Ledningen i de bolag jag listar i detta inlägg tycker jag ser bättre ut än många andra på att ha samma intressen som aktieägarna men i många fall är det svårt. I stora bolag speciellt.

—

Aktieingenjören,

Intressant med ett nålstick! Ingenting som motsäger den bild jag försökte måla upp i analysen då, med andra ord. De har väl fått över en del folk från Moderna försäkringar både i ledning och bland säljare kan jag tänka mig. Vardia har tydligen en rätt hög marknadsandel just i Luleå ;-)