Sydkoreanska POSCO är ett av världens fem största stålföretag och det är ett av få bolag som Warren Buffett äger utanför USA. Bolaget producerar årligen ungefär 40 miljoner ton stål (3-4 % av världsproduktionen) varav ungefär en fjärdedel är specialstål till i första hand bilindustri och i andra hand energisektorn. Kapaciteten är något högre, ca 47 miljoner ton stål, men för tillfället är efterfrågan svag och hela branschen mår dåligt. Bra bolag i branscher med tillfälliga problem är precis vad jag gillar, så det är dags att ta en närmare titt på POSCO.

POSCO – världens bästa stålbolag?

POSCO är ett rejält stort bolag. Vinsten har de senaste fem åren varierat mellan 2,5-4,5 biljoner koreanska won vilket motsvarar ungefär 2,5-4,5 miljarder USD. 2013 (länk till presentation av resultatet) blev dock resultatet rekordlåga 1,3 biljoner won. Som jämförelse har H&M:s vinst de senaste åren varit ungefär 15 miljarder kr. POSCO är alltså resultatmässigt större än H&M bortsett från det senaste året.

Stålproduktion står för majoriteten av POSCO:s omsättning och vinst, men utöver stålproduktion bedrivs också en del verksamheter är som spretar en del, men som ändå har med stål att göra:

- Kraftproduktion från gaskraftverk på totalt 4,5 GW

- Järnmalmsproduktion

- Handelsverksamhet (Daewoo International Corporation)

- Byggverksamhet (POSCO Engineering and construction)

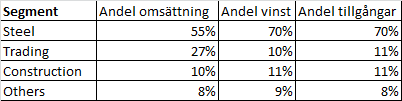

Fördelningen av omsättning, vinst och tillgångar i de olika segmenten visas nedan.

Stål står för över två tredjedelar av vinsten i POSCO (2012) och detta gäller i ett läge där stålets lönsamhet är pressad. De andra verksamheterna är helt enkelt inte särskilt betydelsefulla för POSCO som helhet. Man kan notera att stålet har bättre marginaler än övriga verksamheter men att stålet binder ganska mycket kapital vilket ger en likvärdig lönsamhet i förhållande till tillgångarna.

Stål produceras och konsumeras i huvudsak lokalt och regionalt, men priset sätts globalt. Stål är ingenting man som färdig slutprodukt skickar runt halva jordklotet, utan det är istället malmen och kolet man transporterar till stålverken. Det är därför min övertygelse om att det är en fördel att verka i Asien, för det är där majoriteten av världens befolkning finns, det är där befolkningen växer som snabbast och det är där det pågår en enorm urbanisering och jättelika infrastruktursatsningar.

Det här är ingen utveckling som stannar av, utan 2050 kommer det finnas ytterligare en miljard människor i Asien som behöver stål till bostäder, infrastruktur och fordon. Det är med andra ord en enorm makrotrend som garanterar en växande efterfrågan på stål, energi, råvaror m.m. i många år framöver, men det kan naturligtvis bli hack i kurvan på vägen. Det kallas för konjunkturcykler, men det verkar Mr. Market glömma bort ibland och blir lite väl manodepressiv. Det är då det är dags att köpa cykliska bolag.

Med ovanstående sagt menar jag också att stålbranschen inte kommer att gå samma öde till mötes som skogsbranschen där det råder överkapicitet på grund av en stagnerande efterfrågan (på tryckpapper). Även om det tillfälligt råder överkapacitet nu så tror jag att situationen på lång sikt kommer att reda ut sig genom en kombination av stängning av kapacitet och ökande efterfrågan.

Jämförelse med andra stora stålbolag

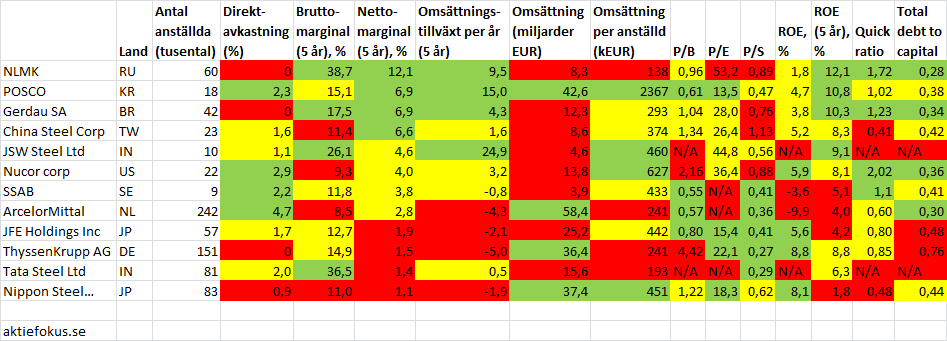

POSCO valdes 2012 till ”No.1 World’s Most Competitive Steel maker” av World Steel

Dynamics för fjärde året i rad. Som nummer två kom NLMK från Ryssland. Det är på sin plats att jämföra NLMK, POSCO och ett antal andra stålbolag och jag gör det som vanligt i en färgglad och trafikljusfärgad tabell, som i detta fall är sorterad på nettomarginal (5 år) i fallande ordning:

Nu hittade jag inte POSCO genom en sållning på det här viset, utan har inspirerats av andra som Buffett och Värdeinvesteraren, men om jag hade sökt bland stora stålbolag så hade valet förmodligen hamnat på POSCO som sticker ut som det genomgående bästa bolaget om man tar hänsyn till både kvalitet och värdering. Något som verkligen sticker ut är omsättningen per anställd vilket tyder på att POSCO har en speciell teknologi som leder till låga kostnader.

Man kan också notera att POSCO de senaste åren har utnyttjat sin position till att kraftigt öka omsättningen i jämförelse med många andra stålföretag vilket är precis vad starka bolag kan göra när branschen är i kris.

De bolag som har problem med lönsamheten är spridda runt hela världen. Det är alltså inte bara i Europa stålbolagen har problem även om det är i Europa stålbadet är som värst.

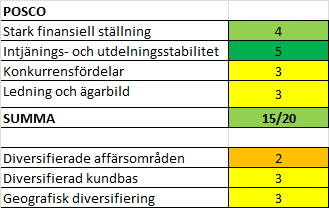

Över till utvärderingen mot mina nyligen reviderade investeringskriterier. Jag tänker mig en bedömning i fem nivåer där 1 är rungande underkänt, 2 är underkänt, 3 är godkänt, 4 är väl godkänt och 5 är mycket väl godkänt.

1. Stark finansiell ställning

I jämförelsetabellen tidigare i inlägget visades att den finansiella ställningen jämfört med konkurrenter inte sticker ut något särskilt, men om man ser till absoluta tal ser bilden ändå bra ut:

Trots pressad lönsamhet har man inga som helst problem att betala sina räntor. Soliditeten har visserligen sjunkit de senaste åren men en soliditet över 50 % är inte på något sätt utmanande. Grahams två nyckeltal för den finansiella ställningen ser OK ut även om Grahams kriterier inte uppfylls.

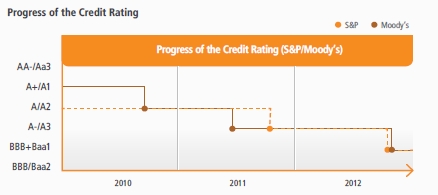

Frågar man proffsen S&P och Moody’s så gör de en annan bedömning där kreditratingen har sjunkit i steg sedan 2010 och är nu nere på BBB+/Baa1.

Detta betyder följande (källa):

An obligor has ADEQUATE capacity to meet its financial commitments. However, adverse economic conditions or changing circumstances are more likely to lead to a weakened capacity of the obligor to meet its financial commitments.

Jag tycker proffsen är lite väl negativa i sin bedömning och det måste ligga en negativ framtidstro invägd i deras bedömning. Finansiell styrka och framtidstro ser jag själv som två olika saker som jag håller isär.

Bedömning: Relativt stark finansiell ställning. 4/5.

2. Intjänings- och utdelningsstabilitet

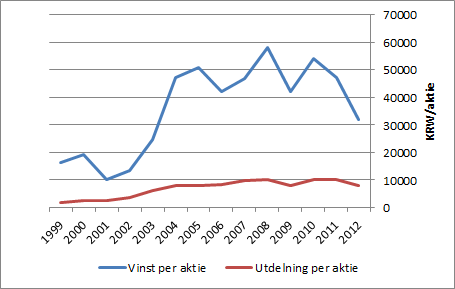

Figuren nedan visar vinst och utdelning per aktie sedan 1999.

Det finns inga förlustår sedan 1999 och utdelningen utgör en blygsam del av vinsten på omkring 20-25 %. POSCO har påverkats av krisen genom att vinsten ungefär har halverats sedan toppen 2008, men man har klarat sig mycket bättre än många andra stålbolag.

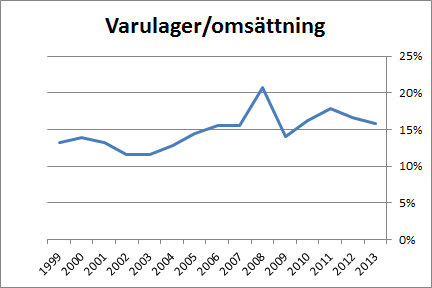

Varulagrets andel av omsättningen har utvecklats på följande vis över tid:

Man kan notera en tvärbromsning 2008, men därefter har varulagret varit relativt stabilt som andel av omsättningen. Nivån är något högre än innan 2008, men på väg ned mot 15 %. POSCO håller med andra ord inte på att bygga upp något jättelager.

Det egna kapitalet har ökat stadigt, vilket visas i figuren nedan.

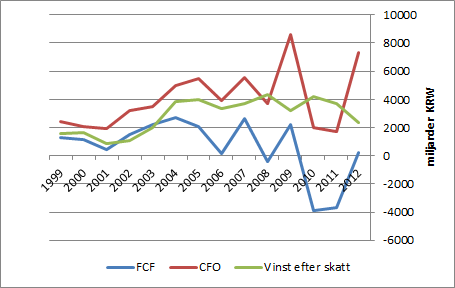

Vi passar på att betrakta vinst jämfört med kassaflöden också. Figuren nedan visar att kassaflödet från den löpande verksamheten (CFO) har varit positivt sedan 1999. En variant på det fria kassaflödet (FCF) som är beräknad enligt CFO minus investeringar i materiella tillgångar visas också och det framgår att POSCO har gjort ganska tunga investeringar de senaste åren eftersom det fria kassaflödet har varit negativt. Det är förmodligen ingen heltokig strategi att satsa när det är kris, om man kan.

Sammantaget har jag inget att anmärka på POSCOS intjänings- och utdelningsstabilitet, utan det ser alldeles utmärkt ut för att vara ett cykliskt bolag.

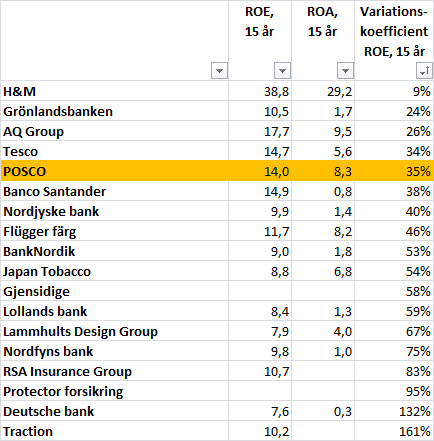

Här kan jag passa på att bidra med en sammanställning över bolag som jag har analyserat. Tabellen visar medelvärden för ROE och ROA över 15 år. I vissa fall är perioden kortare men det framgår inte av tabellen i vilka fall. För POSCO gäller medelvärdet 1999-2012, dvs. en period på 14 år. Dessutom visas variationskoefficienten vilket är standardavvikelsen dividerat med medelvärdet. En lägre variationskoefficient betyder att lönsamheten, mätt med ROE, varierar mindre över tid och tabellen visar att POSCO har en förvånansvärt låg variationskoefficient jämfört med många andra bolag som jag har analyserat.

Bilden ser lite sämre ut om man också tar hänsyn till 2013 (medel 13,2 %, variationskoefficient 41 %), men för att vara ett stålbolag imponerar den höga lönsamheten med förhållandevis låga variationer.

Bedömning: Mycket bra lönsamhet för att vara ett stålbolag. Inga förlustår och hållbara utdelningar hela vägen. 5/5.

3. Konkurrensfördelar

Kriteriet syftar till att svara på följande frågor:

- Hur säker är jag på att bolaget kommer att vara lönsamt i framtiden?

- Vilka faktorer bidrar till detta?

POSCO själva hävdar att man är kostnadsledare i världen och att man dessutom ligger i framkant vad gäller teknologi och specialstål. Av tabellen tidigt i inlägget såg vi att omsättningen per anställd var överlägset högst i jämförelsen vilket borde medföra låga kostnader.

Jag citerar Värdeinvesteraren:

I Sydkorea har man överlägsna placeringar av sina stålverk vid hamnar i två städer, vilket gör det oöverstigligt för konkurrenter att matcha deras logistiska kedja. Det är helt enkelt inte görbart att frakta stål över långa sträckor för att tillhandahålla koreanska bilfabriker. Nyttjanderätten av dessa hamnar är ett arv från tiden som statligt bolag (företaget grundades 1968 och staten sålde ut sina sista aktier under 2000) och att någon konkurrent skulle få liknande fördelar är bortom all rimlighet – i synnerhet inte en utländsk konkurrent. Precis som Hyundai och Samsung är Posco ett företag som profilmässigt är väldigt viktigt för Sydkorea – ett företag som bär upp den nationella stoltheten.

Vidare har Charlie Munger sagt följande:

I would argue that what POSCO does is not a commodity business at all – it’s a high-tech business. They learned from Nippon Steel and they’re now even more advanced. I’d argue that if you have the most technologically advanced steel company in the world making unusual, [non-commodity] stuff, then business can be quite attractive for a long time.

POSCO är alltså bland de bästa i branschen och har tydliga konkurrensfördelar men branschen är inte den mest attraktiva. Lundaluppen brukar uttrycka det som att stålbolag sitter i kläm mellan järnpriset och stålpriset vilket är en otrevlig sits. Här fyller POSCO:s investeringar i järnmalmsproduktion en funktion som prissäkring av råvaror för att bolaget ska hamna lite mindre i kläm, men som vi har noterat är lönsamheten pressad både för POSCO men framförallt för hela branschen.

Kvantitativt kan man se om avkastningen på eget kapital är hög och stabil för att se antydan till konkurrensfördelar.

Bolaget uppvisar tydliga cykliska drag även om lönsamheten toppade redan 2004. Under ”superkonjunkturen” (den som skulle vara för evigt) var lönsamheten hög (ROE ca 15 %), men sedan finanskrisen slog till har lönsamheten stadigt sjunkit. I snitt har ROE varit 13,2 % under den senaste 15-årsperioden. Så låg som lönsamheten har varit 2012 och 2013 (ca 6 % respektive 3 %) har den inte varit sedan börsnoteringen 1999.

Här kan man egentligen i en figur sammanfatta hela investeringscaset i POSCO. Jag tror inte att dagens låga lönsamhetsnivå kommer att bestå för evigt, utan tror att lönsamheten kommer att återvända åtminstone mot 10-15 % när konjunkturen förbättras. Om det tar 1, 3, 5, 7 eller 10 år har jag ingen aning om, men jag tror inte att Mr. Market har tid att vänta så länge och därför ser värderingen ut ungefär som ROE-kurvan. Så kommer också vara fallet när det vänder.

Här finns det ett stort frågetecken och det är om POSCO har några konkurrensfördelar på de marknader dit de expanderar, t.ex. Indien. De tekniska lösningarna borde gå att överföra men om det går att få lika bra lägen för fabrikerna som i Sydkorea är mer oklart.

Bedömning: Bäst i klassen, men klassen består tyvärr av basvaror (commodities). 3/5.

4. Trovärdig ledning och gynnsam ägarbild

För att utvärdera om ledningen är trovärdig konstaterades i ett tidigare inlägg att en hel drös med punkter ska utvärderas. Jag har konstaterat att en utvärdering av alla punkterna är extremt tidskrävande och har valt att kommentera några punkter nedan i analysen. I ett mindre bolag skulle jag lägga mer vikt vid en noggrann utvärdering än vad jag gör i ett stort bolag som POSCO. Nedan listas punkterna och kortvarianten av utvärderingen.

- Redovisas resultat så att man kan få en bild av den historiska utvecklingen? – Ja, OK

- Fullföljer ledningen sina strategier och beslut? – Ja, OK

- Förekommer skönmålningar eller överdrivet mycket floskler? – Nej, OK.

- Hur hög är personalomsättningen i ledningen och hur stor andel av ledningspositionerna rekryteras internt? – Genomsnittlig omsättning (ny VD vart 6-7 år) och ledningen rekryteras internt. Nästan alla i ledningsgruppen har jobbat 30-40 år i POSCO. OK

- Kan ledningen förutspå framtida problem? – Ja, ledningen flaggade för detta 2006, men förstod nog inte magnituden av problemen (precis som i princip alla andra företag). OK

- Tar ledningen ansvar för eventuella misslyckanden? – Vet ej. Vilka misslyckanden då?

- Har ledningen rimliga ersättningar? – Hemligt! Förmodligen har de saftiga löner vilket är kutym i stora bolag. Tveksamt, men är knappast värre än andra stora bolag.

- Har ledningen betydande aktieinnehav (främst intressant i småbolag)? Det är ett plus om insiders köper aktier. – VD äger aktier värda ett par hundra tusen kr. Ingen jättepost men äger i alla fall aktier. Tveksamt.

- Agerar ledningen långsiktigt? – Japp, OK.

- Har ledningen en effektiv kapitalallokering? – Större delen av vinsten återinvesteras vilket är OK då lönsamheten har varit hög. Återköp av aktier har skett under många år men det senaste året har man börjat sälja egna aktier till P/B kring 0,6. Tveksamt!

- Kolla upp huvudägaren, VD:n, styrelseordföranden och revisorn! Finns det fifflare med i bilden ska man hålla sig borta. – Främst aktuellt för småbolag.

Det var kortversionen och överlag ser det bra ut. Nedan utvecklas några punkter.

Redovisas resultat så att man kan få en bild av den historiska utvecklingen? Kan ledningen förutse problem?

Jag hade inga problem att sammanställa räkenskaperna och min uppfattning är att POSCO inte modifierar höjdpunkterna från år till år, utan ledningen har en linje mot aktieägarna som de följer. Ledningen flaggade kring 2006 i förväg för att ekonomin var på väg att sakta ned (ingen mörkning eller skönmålning) och 2008 konstaterade man att det var rejäl kris. Strategin har varit mycket tydlig genom hela krisen (satsa så det ryker) och bolaget har undvikit förluster vilket är starkt jämfört med andra stålbolag.

Kontinuitet i ledningen

Förra VD:n Chung Joon-Yang lämnade nyligen sin post efter sex år på tronen. Enligt en artikel i Reuters brukar de gamla statliga företagen i Sydkorea byta ledning innan landet byter regering vilket är ett lite märkligt påfund. Förra VD:n satt i sju år. Sex-sju år är den tid en genomsnittlig VD är anställd (som VD) vilket betyder att POSCO är medelbra på denna punkt. Det positiva som finns att säga om bolagets ledning är i alla fall följande:

- Nästan hela ledningsgruppen har jobbat i företaget i 30-40 år.

- Nya VD:n Oh-Joon Kwon är värvad internt och har jobbat länge i företaget.

Har ledningen en långsiktig strategi?

Ledningen har hållit en konsekvent kommunikation och strategi under hela 2000-talet. Precis innan krisen 2007 satte man upp ett mål (”vision 2018”) om att uppnå en omsättning på 100 biljoner won och en stålproduktion på 50 miljoner ton årligen. Denna strategi fick leva till 2010 då målen uppdaterades till nya, mer ambitiösa, mål på grund av att man låg före plan. Det nya målet sattes till en omsättning på 200 biljoner won till 2020. Det är alltså uppenbart att man tänker satsa sig genom hela krisen och komma ut starkare på andra sidan.

Det kan verka märkligt att sätta ett omsättningsmål, men ett företag som i huvudsak säljer basvaror (commodities) kan inte styra över priset på sina produkter vilket innebär att målet snarare är ett uttryck för en viss produktion. I någon av de böcker jag har i min bokhylla, men nu kommer jag inte ihåg i vilken, hävdas att företagsledningar som fokuserar mer på att öka omsättningen än att skära i kostnader är mer framgångsrika på sikt. Bäst av allt är att ha både omsättningsökning och kostnadskontroll och det verkar POSCO ha.

Kapitalallokering

Utdelningsandelen har varit låg under hela 2000-talet, ca 20-25 % av vinsten, vilket är okej ur en aktieägares synvinkel då lönsamheten har varit hög med ROE på i snitt 13 % inräknat de senaste krisåren. Utdelningsandelen har varit relativt konstant vilket har inneburit sänkt utdelning när vinsten har minskat de senaste åren.

POSCO har sedan 2000 köpt tillbaks ungefär 10 % av sina egna aktier och behållit dem som ”treasury shares”. Nyligen sålde man egna aktier till en låg värdering för att finansiera investeringar och det är inte otänkbart att man kan komma att sälja ut ytterligare aktier framöver eftersom det fortfarande finns en del investeringar planerade. Det enorma Odishaprojektet i Indien som ska utöka stålproduktionen med 12 miljoner ton per år för 12 miljarder dollar verkar också vara på gång inom kort.

Att sälja egna aktier till P/B kring 0,6 är inte optimalt och det vore kanske bättre vore att minska utdelningen ännu mer än vad man har gjort. Det är inte troligt att de nya projekten ger samma avkastning som den egna aktien vid nuvarande värdering, men å andra sidan är det tydligt vad ledningen vill – växa, och det utanför Sydkorea! Nu när vinsterna börjar bli lite väl små efter en långvarig nedgång börjar man bli tvungen att knapra på tillgångarna. Ett stålbolag vars ledning satsar på att växa står i bjärt kontrast till de flesta andra stålbolag och även om det ser mörkt ut just nu så kan det bli en rejäl ketchupeffekt när konjunkturen vänder.

Sammantagen bedömning av ledningen

Jag har inte funnit några anledningar att misstro ledningen och de har åstadkommit goda resultat i en svag bransch under lång tid. Om man ska klaga på något så är det kapitalallokeringen och att VD:n byts ut relativt ofta även om man inte byter VD oftare än snittet på 6,3 år (källa).

Ägarbilden

Vad gäller ägarbilden så är de största ägarna National Pension Service och Nippon Steel & Sumimoto Metal Corporation med drygt 5 % ägarandel vardera. Därefter kommer Berkshire Hathaway med några procent av bolaget. Detta är ingen särskilt gynnsam ägarbild.

Bedömning av ledning och ägarbild: Taskig ägarbild men godkänd ledning. 3/5.

D1. Diversifierade affärsområden

De tre diversifieringskriterierna styr hur stor andel av aktieportföljen som jag anser att ett bolag kan utgöra.

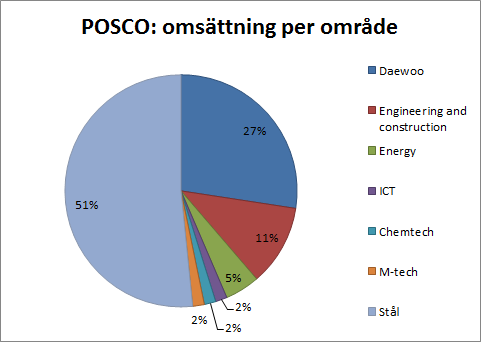

Fördelningen av omsättningen mellan olika verksamhetsområden ser ut på följande vis.

Majoriteten av omsättningen hör till stålverksamheten men de mindre affärsområdena bidrar med en del. Daewoo, som är en handelsverksamhet, är en verksamhet med låg marginal och bidrar endast med 4 % av rörelseresultatet, så stålets dominans är större än vad figuren ovan visar. I stålverksamheten finns en spridning mellan vanligt stål (75 %) och specialstål (25 %). Majoriteten av POSCO:s försäljning består av stål och man är förstås oerhört beroende av stålpris och stålefterfrågan samt kostnader på insatsvarorna järn, kol och el.

Bedömning: 2/5.

D2. Diversifierad kundbas

Jag har inte grävt djupare i denna fråga men jag förutsätter att Sydkoreas industrijättar är hyfsat stora kunder och att det också finns en hyfsad spridning mellan olika branscher. Jag planerar inte att äga några fler stålbolag än POSCO i nuläget så frågan är inte riktigt aktuell.

Bedömning: 3/5.

D3. Geografisk diversifiering

Fördelningen av POSCO:s stålproduktion är ungefär 90 % i Sydkorea och 10 % utomlands. Av allt stål som produceras används ungefär 60 % i Sydkorea och 40 % exporteras vilket innebär stort fokus på Sydkorea men viss geografisk diversifiering. Det är dock så att kunderna (bilindustrin, Samsung mfl.) är exportberoende med kunder i hela världen.

POSCO håller på att expandera utomlands för att ytterligare öka sin geografiska spridning och om Odishaprojektet i Indien kommer igång ökar den geografiska diversifieringen ganska kraftigt även om fokus fortfarande ligger på Asien.

Geografin är till stor del bidragande till den oro som finns omkring POSCO. Det finns farhågor om att utvecklingen i Kina/Asien blir mycket värre än utvecklingen i Europa framöver om Kina drar ner på infrastruktursatsningar och man ska heller inte glömma den politiska risken då POSCO har huvuddelen av sin verksamhet i Sydkorea med en lynnig granne i norr. Värdeinvesteraren har skrivit ett intressant inlägg även om detta och konstaterar att det är viktiga faktorer men som man inte kan ha någon aning om. Oron är med största sannolikhet redan invägd i börskursen och om det inte fanns några orosmoment skulle värderingen inte vara låg.

Bedömning: 3/5.

Sammanfattning av kriterierna

En sammanfattning av kriterierna ses nedan.

POSCO:s huvudsakliga kvalitéer är att den finansiella ställningen är stark, bolaget är lönsamt i ur och skur och man är bland de bästa i stålbranschen. Som jag ser det är det ”bara” att invänta en högkonjunktur, något POSCO inte kan påverka och som kan ta mer eller mindre lång tid, så kommer lönsamheten att återvända till nivåer som är det tre- eller fyrdubbla mot dagens låga ROE på 3,3 %. Detta tror jag att Mr. Market också inser, men jag tror att Mr. Market bara har ett tålamod på högst 1-2 år och inte ett tålamod på minst 3-5 år som jag har. Detta är den lilla investerarens ”edge” i detta fall.

Till rätt värdering är POSCO intressant och jag har köpt aktier redan innan denna analys publicerades. Till nuvarande värdering (ca 68 USD) är jag också intresserad av att öka mitt innehav.

Värdering

Nuvarande börskurs: 68,0 USD per aktie (NYSE:PKX). Varje ADR motsvarar 1/4 aktie på Seoul-börsen där nuvarande kurs är 298 500 won. Detta ger följande multiplar:

- P/E 16,9 (2013 års vinst)

- P/B 0,55 (P/B ex. goodwill ca 0,66)

För att värdera POSCO väljs tre olika metoder:

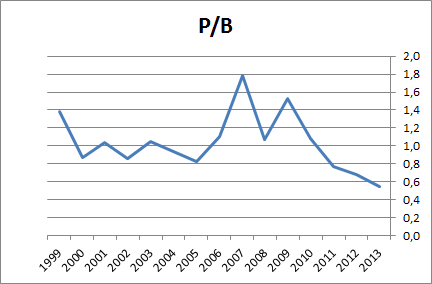

1. P/B

P/B-talet är historiskt lågt vilket framgår av figuren nedan.

P/B har i snitt under perioden varit 1,04 vilket är 89 % upp från nuvarande nivå. Under den rejäla högkonjunkturen var värderingen högre.

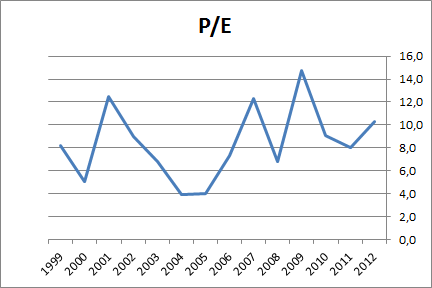

2. P/E

Ett alternativt sätt att värdera POSCO på är att bedöma den normala intjäningsförmågan och sätta en lämplig multipel på denna värdering. Den normala intjäningsförmågan efter skatt uppskattar jag till en ROE på 12,7 % genom att ta genomsnittlig ROE 2001-2013 (förra lönsamhetsbotten på cykeln 2001 till en förmodad lönsamhetsbotten 2013). Detta ger en normal intjäningsförmåga på ungefär 5300 miljarder won vilket motsvarar ungefär 16 USD/aktie. Nuvarande P/E är därmed 4,4 vilket kan jämföras med det historiska P/E-talet som visas nedan (kurs från 31/12 respektive år och vinst för samma år).

P/E har varierat mellan 4 och 14 men har i medeltal varit 8,5. Om POSCO uppnår min bedömda normala intjäningsförmåga och värderas till det genomsnittliga P/E-talet kommer börskursen att gå upp 93 %.

3. EV/NOPAT

Ett tredje sätt är att använda ett nyckeltal som tar hänsyn till både vinst och skuldsättning, dvs. ett kapitalstrukturneutralt nyckeltal. Lämpligt nyckeltal kan vara EV/NOPAT (Enterprise Value dividerat med Net Operating Profit After Tax) vars absolutvärde kan jämföras med P/E. Nyckeltalet kan också kallas EV/EBI, vilket det gjorde i det länkade inlägget.

Baserat på den normala intjäningsförmågan på 5300 miljarder won och med hänsyn taget till räntekostnader ger det NOPAT på 8100 miljarder won. POSCO har för övrigt ränteintäkter som är nästan lika stora som räntekostnaderna men här räknar jag bara med räntekostnaderna.

EV kan beräknas till 49800 miljarder won enligt följande (balansräkningsdata från 2012 i brist på data från 2013):

a. Equity Market cap: 23100 miljarder KRW

PLUS

b. Financial debt (long + short term): 27900 miljarder KRW

PLUS

c. minorities, preferred: 3000 miljarder KRW

PLUS

d. financial leases and operating leases: 60 miljarder KRW

PLUS

e. pension deficit or unfunded pension liabilities: 350 miljarder KRW

PLUS

f. any other fixed liability which has to be repaid independently of the business success: 0

MINUS

g. cash or cash equivalents: 4700 miljarder KRW

MINUS

h. “extra assets”, assets not required to run the business: 0

Det ger ett normalt EV/NOPAT på 6,1. Vad EV/NOPAT normalt brukar vara för POSCO eller för branschen har jag inte tagit reda på, men om multipeln är så låg (och både EV och NOPAT är rätt bedömda) kan man räkna med en hygglig avkastning framöver.

Sammanfattning av värdering

Vid börskurs 68,0 USD fås följande värdering:

- P/E (normal intjäningsförmåga): 4,4. Potential upp till genomsnittligt P/E: 93 %.

- EV/NOPAT (normal intjäningsförmåga): 6,1.

- P/B 0,55. Potential upp till genomsnittligt P/B: 89 %.

Det hela ser attraktivt ut under förutsättning att POSCO återfår historisk lönsamhet inom några år, ”reversion to the mean”.

Jag har ett avkastningskrav på minst 12 %. För POSCO har jag valt ett högre avkastningskrav, nämligen 16 % (se min bevakningslista) vilket innebär att jag ser aktien som köpvärd om EV/NOPAT understiger 6,3. Högsta börskurs för köp är 72,4 USD. Anledningen till det relativt höga avkastningskravet är att POSCO säljer basvaror och att ägarbilden är tveksam. Problemen är inte tillräckligt stora för att fälla POSCO, så jag hanterar de problemen genom att höja avkastningskravet och kräva en lägre värdering för köp.

POSCO är ett kapitalintensivt bolag där EV/NOPAT avviker ganska mycket från P/E och jag ställer mig lite frågande till hur relevant EV/NOPAT-begreppet är i ett sådant fall. POSCO har en del skulder, men verkar i en bransch där det är rimligt och lämpligt att ha en del skulder och det finns ingen orsak för POSCO att ägna sig åt kraftiga amorteringar. POSCO:s framtida kassaflöden behöver alltså inte användas till att minska skuldsättningen, utan kassaflödena kan återinvesteras eller delas ut till aktieägarna. Frågan är om inte P/E duger som värdering i ett sådant läge? Här ser jag gärna reflektioner från någon läsare (Irving Kahn, vink vink!).

Sammanfattning

POSCO är ett av världens bästa stålbolag, men stålbranschen är inte en av världens bästa branscher och det råder överkapacitet i nuläget. Ska man köpa cykliska bolag som stålbolag ska man göra det när branschen är i kris, dvs. nu och inte när optimismen är som störst.

Ska man köpa ett stålbolag, så väljer åtminstone jag vad som verkar vara världens bästa stålbolag när det handlas till P/B 0,55 och P/E 17 på en extremt pressad lönsamhet. Avkastningen på det egna kapitalet är endast 3,3 % jämfört med 15-25 % under 2004-2008 eller 12,7 % i snitt 2001-2013, som jag bedömer är en lönsamhetscykel.

POSCO:s ledning är expansionsdriven och har satsat under hela den rådande krisen och det kommer säkert att betala sig när konjunkturen vänder. När detta sker har jag ingen aning om, men marknaden verkar i alla fall inte tro att det händer de närmaste åren så lite tålamod måste man ha.

Det finns lite risker med en investering i POSCO och dessa är de jag har identifierat:

- politisk risk i Sydkorea (t.ex. grannen i norr)

- Sydkoreas stora exportbolag får problem

- ekonomiskt haveri globalt eller i Kina

- överkapaciteten blir långvarig

- ledningen expanderar bort sig till marknader där man inte har samma konkurrensfördelar som hemma i Sydkorea

- ledningen allokerar kapital på ett tveksamt sätt, vilket späder ut aktieägarna genom att sälja återköpta aktier till reapris

Men, borde inte allt detta vara invägt i börskursen redan med tanke på att bolaget är stort och välbevakat? Jag tror inte att det är konstigare än att Mr. Market just nu är manodepressiv och dessutom har för dåligt tålamod. POSCO kommer knappast att handlas till historiskt låga nivåer för evigt, eller vad tror du?

Bra genomgång och ett bolag som intresserar!

Snyggt! Det fick nog med allt det viktiga som jag ser det. Enda tillägget jag har är att även valutan bör ha asymmetrisk uppsida som det ser ut nu. Toleransen för en stark valuta kan inte vara hur hög som helst i Sydkorea med tanke på hur mycket export landet har. Samtidigt har jag svårt att se att Japans inflationära penningpolitik ska kunna påverka Posco så här negativt under alltför lång tid. Det är trots allt ett tveeggat svärd – förr eller senare kommer problem med ökande lönekostnader och dyra insatsvaror ifatt.

Och jo, Hyundais vertikala integration med ståltillverkning sedan några år tillbaka fortsätter förstås påverka Poscos inhemska marknadsandelar negativt

Tack för en riktigt bra analys Kenny! Måste säga att det kliar lite i fingrarna

Fan har du tid över för barnen;) Imponerande jobb!

Lundaluppen,

Intressant och tråkigare än allt annat jag har skrivit om på sistone ;-)

—

gilmour,

Valutan nämnde jag inte men det är klart att det också är en viktig faktor, som dock är svår att förutspå. Jämför man med USD så har KRW och SEK rört sig ungefär likadant de senaste tio åren så Sverige och Sydkorea kanske sitter i ungefär samma båt? Våra exportföretag här hemma är väl inte heller supernöjda över en stark valuta…

Marknadsandelar är en sak och volym en annan. Jag har inte satt mig in i hur volymen stål i Sydkorea har utvecklats över tid, men eftersom Huyndai bygger nya stålverk antar jag att det finns en ökande efterfrågan?

—

Jonas,

Javisst. Jag grubblar själv över vad jag ska göra. Nu ser det tillfälligt riktigt surt ut på börsen här hemma också och börsen dyker i Japan, så det skulle kunna dyka upp andra köpvärda alternativ snart. Vad ska man köpa, egentligen? Angenämt problem :-)

—

Ernesto,

Jag får börja märka inläggen med motsvarande text som de har i filmer där djur har varit med: ”inga ord skrevs under barnens vakna tid”. Små barn sover mycket ;-)

Att P/B sjunker medan P/E rör sig i sidled innebär i mina ögon att bolaget antingen gjort långsiktiga investeringar eller bokför underhållskostnader som investeringskostnader. Eftersom ledtiderna på investeringar i stålbranschen är väldigt långa går det dessutom inte för oss att förutsäga vilket av fallen som gäller.

Personligen är jag inte bekväm med den här typen av bolag men POSCO är onekligen bäst i klassen vilket jag tycker att du visat med stor tydlighet.

Aktieingenjören,

Det handlar ju om att POSCO har byggt ut kapaciteten för sin stålproduktion ordentligt. Dessutom har man investerat i sidoverksamheter så som kraftproduktion och järnmalmsproduktion vilket man avser att fortsätta med. Omsättningen har femdubblats sedan 1999 och målet är att ytterligare tredubbla omsättningen till 2020, så nog är det långsiktiga investeringar det handlar om. Kanske finns det underhållsinvesteringar dolda också, om det är det du menar.

Bra analys…

1. Tycker P/E är för högt för den här typ av objekt/trend.

2. Lite fallande kniven varning

3. Till vilken P/B har man köpt sina aktier som man nu säljer till P/B 0.6?

(allergisk mot företag som köper högt och säljer billigt (even om man vid tillfället hade mer kapital))

Kalle Kr,

1. P/E på förra årets vinst är högt, men för cykliska bolag är det ganska naturligt att P/E är högt men plötsligt blir det lågt. Jämfört med de riktigt goda åren är vinsten ned 90 % och jämfört med vad jag tror är ”normalt” är vinsten ned säg 67 %. Om vinsten går upp och man har tid att vänta tror jag det blir bra, men om jag har fel kan det visa sig vara ett för högt pris nu.

2. Fallande knivar har jag inga problem med så länge värderingen är rätt. Jag tror inte att jag kan tajma någon botten, men om jag köper vid rätt värdering kommer jag säkert komma hyfsat nära, plus minus något år i tiden kanske?

3. De har återköpt kraftigt ända sedan 1999. Börskursen har i huvudsak varit rejält mycket lägre än vad den är nu även om P/B-talet vid tillfället var högre. Det genomsnittliga P/B-talet har varit ungefär 1 så inköpen har skett både över och under det. Visst är det inte optimalt, men alternativet är att inte satsa alls eller hämta pengar någon annanstans ifrån och det är inte säkert att det är ett bättre alternativ. Nu säljer man ändå aktier med vinst och ledningen är mycket tydlig med att det är expansion som gäller. Om sex år ska omsättningen vara 200 biljoner won jämfört med ca 60 biljoner won idag, så det är full fart framåt som gäller.

Ett väldigt ambitiöst mål som jag väl antar inbegriper bland annat att Odisha är färdigt att producera fram tills dess. Även om det nu verkar som det faktiskt har gjorts framsteg (men en privat hamn nu är stötestenen, där tusentals fiskare motsätter sig det hela), så vet vi vad man brukar säga om försenade projekt. Ju mer försenade de är, desto längre ifrån färdigställande är de. Nu ligger iofs inte problemet hos Posco utan hos det politiska systemet/opinionen i Indien.

Jag gillar verkligen inte utförsäljningarna av egna aktier, men man får ta det onda med det goda. Med perfekt kapitalallokering är det inte säkert att man hade fått det här priset heller. Den totala avsaknaden av närtida katalysatorer brukar hursomhelst vara ett mycket gott tecken på att man är rätt ute; ”alla” andra är ointresserade då.

gilmour,

Japp. Tydliga katalysatorer och triggers bör och brukar vara inprisade redan. För POSCO finns det bara mörker framöver de närmaste åren. Branschen i kris och därtill utdragna problem med Odisha och tveksam kapitalallokering. Snart kommer nog sänkt utdelning också som lök på laxen (jag har inte sett någon siffra på föreslagen utdelning för i år men en liten sänkning räknar jag med).

Intressant genomgång av ett lagom spännande och osexigt bolag för att åtminstone väcka mitt intresse. Din approach att basera en långsiktigt hållbar genomsnittlig lönsamhet på basis av ett ROE-snitt över många år gillar jag bland annat därför att belåningen ökat över tid. Innan 2008 var soliditeten närmare 70 % från 2002-3 nån gång och framåt. Den historiska ROE’n har uppnåtts med typiskt sätt lägre finansiell hävstång. Skulle de på basis av samma belåning som tidigare få samma lönsamhet i rörelsen nu, skulle ju ROE allt annat lika bli högre. Därför är snittet konservativt.

De förvärv där de betalat med egna aktier, är väl precis som att betala med cash egentligen? Posco köper aktien över börsen och ger sedan aktien som betalning. Slutresultatet är i vilket fall att Posco blir av med dolares och får ett förvärvat bolag. Jag ser det som mycket bättre än att göra nyemission och öka antalet aktier. I stället håller de antalet konstant.

Man kan diskutera om man vill använda EV/NOPAT, P/E verkar ju en betydligt lägre multipel :) Ett skäl till att jag gillar EV-NOPAT ändå är att även om det var som du säger, de kan använda kassaflöden till investeringar, det är helt normal skuldsättning, de behöver inte amortera osv så ska multipeln vara högre om de har mer skulder. Säg att de varit skuldfria, då kunde de utan problem lyft lån till dagens nivå och sedan återköpt aktier eller vad som helst, det hade varit en sedelpress för aktieägarna.

För att ge en bakgrund till NOPAT är det ett vanligt nyckeltal vid kassaflödesanalyser. Bortom forecasting-horisonten antar man ofta att lönsamheten kommer att uppgå till företagets kapitalkostnad, dvs att eventuell tillväxt i terminalstadiet inte adderar värde till bolaget. Ett sätt att beräkna ett terminalvärde konservativt vid kassaflödesanalyser är följande. EV delat med WACC’en minus nettoskulden i dag ger terminalvärdet vid horisonttidpunkten. Jag gillar det just för att det är kapitalstrukturneutralt och att det kan jämföras på rättvis basis utan att mixa äpplen och päron.

Vid beräkningen av NOPAT vilka siffror använde du? Är antagen skattesats 24,2%? Sedan verkade det förekomma massor av skräp i finansnettot. Det mesta var valutaeffekter som verkar nettas ut över tid. Det intressanta var raderna Interest income om 278, dividend income om 124,5 som positiva poster och sedan interest expenses om 871.

En sista sak som slog mig när jag skärskådade noterna till årsredovisningen var hur låg avskrivningen verkade vara och mycket riktigt har en markant förändring skett. Jag citerar not 12: ” The depreciable lives and salvage values of our long-lived assets are estimated and reviewed each year based on industry practices and prior experience to reflect economic lives of long-lived assets. Effective January 1, 2011, we changed our estimated useful lives for certain machinery and equipment in our steel operating segment from the previous eight years to fifteen years based on an asset life study. Our depreciation expense decreased by Won 1,227 billion in 2011 as a result of such changes in our estimated useful lives.”

Där lyckades management trolla fram 1,2 biljarder won per år i ökade EBIT. Jag säger inte att det är fel, de har säkert goda skäl till förändringen. I stället nöjer jag mig med att konstatera att det ändå onekligen är intressant och en post som i allra högsta grad påverkar resultaten.

Irving Kahn,

Precis, det borde fungera bra att se på ROE över tid eftersom skuldsättningen har ökat. Jag har gjort på ett liknande sätt för Banco Santander, men där har skuldsättningen minskat på grund av ökade kapitaltäckningskrav och därför har jag antagit lägre lönsamhet i framtiden än historiskt. Förhoppningsvis blir det bra i båda fallen.

NOPAT beräknade jag på följande vis (siffror i miljarder won):

Normal vinst efter skatt: 5324 (baserat på ROE 12,7 % * EK 42046). Här är skatten redan betald. Genomsnittlig skattesats 1999-2012 var 25,5 % så det blir väl ungefär det som ramlar igenom beräkningen.

Finansiella kostnader: 2798

NOPAT=5324+2798=8122

Mycket skräp i finansnettot är det med derivat och växlingskurser. Tar man bara de poster du nämner blir det 467 miljarder won i justering vilket ger NOPAT på 5791 istället. Det kanske är mer rättvisande att använda och då blir EV/NOPAT ungefär 8,5. Mycket högre än det jag beräknade alltså (6,1) vilket ger mig själv ännu mer huvudbry kring användandet av EV/NOPAT i bolag som normalt har mycket skuld men också mycket tillgångar. Jag trevar mig fram lite med EV/NOPAT men har inte vågar rulla ut det riktigt i full skala, utan jag ser också på P/E och P/B för att få stöd i värderingen.

Olika branscher har olika normalnivåer för skuldsättning, så jag undrar om inte vissa branscher missgynnas av EV/NOPAT. EV tar inte hänsyn till tillgångssidan, utan bara skuldsidan. Å andra sidan ska väl tillgångssidan genera pengar som sprider sig till NOPAT… Vissa branscher är attraktivare än andra och det kanske är det som EV/NOPAT säger med tydlighet.

Angående avskrivningarna hade jag inte noterat förändringen. Jag har jämfört med SSAB och tycker att 15 år inte verkar vara något konstigt (avskrivningstid i år för SSAB nedan):

Tunga maskiner:

• Masugnars omställning 12–15

• Stålugnar, valsverk och kranar 15–20

• Masugnar och koksverk 15–20

Markanläggningar 20

Snarare har POSCO tidigare varit konservativa med sina avskrivningar men ändå lyckats visa fina vinster!

Köpte på mig lite mer POSCO igår för ca 67 USD/aktie. Jag tror inte att jag kommer vara ledsen över det om tio år även om EV/NOPAT råkar vara 8,5 istället för 6,3 :-)

SSAB P/B 0.55? Är det goodwillstädat?

Ernesto,

Nix! Alla siffrorna i tabellen är norpade från screenern så det är goodwill inkluderat för alla bolag.

EV/NOPAT påverkas säkert av vilken bransch man befinner sig i, men det gör alla nyckeltal på något vis. P/E är förrädiskt låga på toppen av konjunkturen i cyclicals. EBITDA-multiplar blir på tok för låga i kapitalintensiva bolag osv. Jag anser ändå att det är rimligt att bolag utan skuld får lägre multipel än sina mer skuldsatta kollegor. Även om det är praxis i branschen med skulder kan ett skuldfritt bolag då lyfta lån och dela ut och sedan köra på som vanligt. Därför ser jag det som rimligt att ta hänsyn till skuldsättningen. Grejen med EV-NOPAT är att det tar hänsyn till finansiell hävstång som ger upphov till ökad risk. Därför behöver man inte justera för det en gång till. Skulle man bara se på basis av P/E vill man ändå öka sitt avkastningskrav för bolag med högre skuldsättning. Det är förståeligt om du inte vågar köra på EV-NOPAT i full skala. Inget nyckeltal är perfekt och har alla svar, men personligen föredrar jag kapitalstrukturneutrala nyckeltal. Ju mer man använder ett visst nyckeltal, desto bekvämare blir man med det.

Det jag tycker är märkligt är att helt plötsligt ändrar man avskrivningstiden så att den dubbleras för många tillgångar. Det är en stor skillnad mot tidigare och påverkar resultatet i allra högsta grad. Avskrivningstiden i sig är kanske inte konstig i jämförelse med konkurrenter som SSAB. Det märkliga är att man helt plötsligt dubblerar avskrivningstiden. Visste man inte hur länge en maskin håller i genomsnitt tidigare? Det görs för att skönmåla resultatet som inte varit smickrande under senare år. Vill man vara snäll kan man se det som att de varit konservativa tidigare år, men frågan är hur lönsamheten påverkas.

Även om det kan låta så på mina kommentarer är 7-8 ggr NOPAT inte dyrt för ett ledande bolag på den här marknaden. Det är en attraktiv multipel, men jag skulle samtidigt argumentera för att P/E-talet är missvisande lågt. Sedan blir implikationen av att backa ut NOPAT genom att addera finansiellt netto på en vinst justerad för skatter intressant. Implikationen blir ju att om Posco hade haft betydligt högre räntekostnader, hade multipeln blivit lägre. Att ett bolag som betalar högre ränta på lånen premieras är märkligt. Måste sätta mig in i Koreansk GAAP bättre innan jag kan säga exakt vad multipeln borde vara, men den verkar i vart fall inte vara uppenbart oförsvarlig, vilket skiljer caset från 95 % av allt jag ser på de marknader där jag tittar.

Sedan tycker jag att deras omsättningsmål är väl aggressivt. Hellre mer modest tillväxt och ROCE-mål eller dylikt. Jag har bäst erfarenhet av bolag som i första hand fokuserar på kostnadssidan. ( T ex Kabe, AQ, Bahnhof etc). Måste också fråga: Du sade att du inte vill gå utomlands, men att det ska se tids nog. ÄR det här första steget på din långa vandring bort från nordiska jaktmarker?

Irving,

Precis. Man kan väl konstatera att det är svårt att få direkt jämförbara nyckeltal mellan olika branscher men om man tar med både P/E och EV/NOPAT får man en bättre bild än om man bara använder det ena. Investeringar är inte bara rena räkneövningar utan ”känsla” också, även om jag försöker hitta tumregler som jag inte vill rucka allt för mycket på.

Jag försöker hur som helst att undvika att se till enbart ett års vinst för cykliska bolag (eller bolag överhuvudtaget) och jag försöker ta hänsyn till skuldsättning. Exakt hur jag gör kommer väl visa sig med tiden men jag ger inte upp EV/NOPAT även om jag heller inte går all in!

Angående avskrivningarna så visst handlar det om skönmålning. ”based on an asset life study” låter lite suspekt men å andra sidan kan det faktiskt vara så att POSCO som ett gammalt statligt bolag, med en ledningsgrupp som har varit med sedan 1970-talet, faktiskt inte har brytt sig om att ha långa avskrivningstider för att boosta lönsamheten. Jämför man kommunala bolag med privatägda bolag här i Sverige finns det enorma skillnader i avskrivningstider på grund av att bolagen drivs med olika syften.

Intressant notering om fallgropen med NOPAT! Jag tänkte att jag skulle göra det enkelt för mig genom att ta alla finansiella kostnader, men i själva verket är det alltså icke-konservativt då det ger en lägre värdering. Det tål att funderas på och får du några snilleblixtar om koreansk GAAP får du gärna återkomma. Jag har inte grävt särskilt djupt i redovisningsstandarden och det är en av de fallgropar som jag är obekväm med bland utländska bolag men i detta fall är bolaget så stort, har kända ägare, är uppenbart lågt värderat osv. så att det inte tar emot särskilt.

Ja visst är det ett aggressivt mål men jag hade varit mycket mer skeptisk om jag hade trott att det var orimligt. Det nya målet är en höjning från det gamla, som var på väg att överträffas i förtid. Omsättningen stagnerat de senaste åren på grund av låg efterfrågan och låga stålpriser. Bolaget utnyttjar inte sin fulla kapacitet. Produktionen har sett ut som följer:

2004: 31 100 ton

2006: 31 200 ton

2008: 34 700 ton

2010: 37 600 ton

2012: 39 700 ton

Kapaciteten är inte fullt utnyttjad, utan är ca 47 000 ton enligt vad jag skrev i början av analysen. Under slutet av 2013 och 2014 tillkom och tillkommer ytterligare ca 12 900 ton. Redan här finns alltså en kapacitet som är 50 % högre än produktionen 2012. Om Odisha i Indien kommer igång (en vacker dag…) är det ytterligare 12 000 ton. Om priserna utanpå detta stiger får omsättningen en rejäl ketchupeffekt.

Sedan finns det fokus på kostnader också. Man är ju faktiskt kostnadsledare och har med ”cost reduction 1,3 trillion won” i årsredovisningen 2012 som en av tusen highlights. Så målen är aggressiva men jämför man med hur resten av branschen agerar, dvs. skär ner och/eller fusionerar tror jag att det är rätt sak att göra.

När jag sade att jag inte vill söka mig utanför Norden ägde jag redan POSCO och Banco Santander så steget var egentligen redan taget även om jag står fast vid att jag helst håller mig inom Norden. Man kan nog säkert se det som ett första steg på en episk vandring men jag ska skanna av den nordiska marknaden ordentligt innan jag ger mig ut på allvar. Men steget kommer, var så säker ;-)

Man har gått över till koreansk IFRS nu som i allt väsentligt är detsamma som vår IFRS. Har för mig att det skedde 2011, men kan missminna mig utan årsredovisningen framför mig just för sekunden. Förändringen av avskrivningstiden kan vara relaterad till detta. Det man ser när svenska bolag byter till IFRS brukar ju vara att avskrivningarna minskar och/eller blir behovsprövade istället för linjära.

Det verkar hursomhelst som att bolaget lägger en del stolthet i det där då de fått pris för sin föredömliga övergång till IFRS: http://www.steelguru.com/international_news/POSCO_wins_1st_annual_IFRS_Grand_Prize_in_Financial_Information/290694.html

En annan möjlig tolkning är att de ökat avskrivningstiden till något som kanske överensstämmer bättre med den ekonomiska verkligheten för att få bättre förutsättningar vid credit ratingarna, vilket ju faktiskt har stor ekonomisk betydelse för företaget. Jag har ingen aning om hur sofistikerade de där bedömninganra är när det gäller att justera för sådant som avskrivningstider, men det kanske helt enkelt är så att man vill förenkla så att utomstående kan jämföra äpplen mot äpplen.

I övrigt är det annars förstås bara negativt med förlängda avskrivningstider, framförallt eftersom man får betala skatten tidigare än annars.

Hade skrivit en väldigt lång kommentar när jag råkade trycka på F5… suck.

Jaja. Tack för en väldigt intressant analys! Min investeringsbudget har aldrig varit utanför norden innan, men POSCO ska jag nog se närmre på.

Jag måste dock säga att jag är skeptisk till ledningen: folk med branschkunskap och erfarenhet kommer inte helt plötsligt på att levnadstiden på anläggningstillgångarna är dubbelt så mycket som man har trott. Det är kanske en parentes i sammanhanget. Men även de aggressiva expansionsplanerna skrämmer mig lite, men det beror ju såklart på hur bra kostnadskontrollen och lönsamheten ser ut.

Priset ser ju väldigt gynnsamt ut och kompenserar kanske som du säger för alla risker.

Såg även att Buffett sagt att han starkt stödjer bolagets alla expansionsplaner. Det ser ju ut att kunna bli en enorm ketchupeffekt när marknaden vänder!

gilmour,

Om det är så att ändringen bara beror på att de har bytt till IFRS är det betydligt mindre märkligt än det vore annars. Frågan om redovisningsskillnader borde jag nog kolla lite mer på nästa gång jag spanar på ett avlägset bolag…

Det är lite lustigt med alla awards och highlights som redovisas i POSCOS rapporter. Skrikigare rapport har man sällan skådat! :-) Men några av awardsen som bäst på IFRS och bästa stålbolag är nog inte så tokiga.

—

Finansnovis,

F5 är en styggelse…. själv har jag en ”bakåt”-tangent precis bredvid piltangenterna som jag så att säga har kommit åt mer än en gång när jag har varit på väg att skriva färdigt någon lång kommentar…

Angående avskrivningarna kan det som gilmour säger bero på ändrad redovisningsstandard till IFRS och då är det inte så konstigt. Jag kanske gräver mer i frågan vid något tillfälle, det borde gå att avläsa från redovisningarna om det sammanfaller i tiden.

Apropå avskrivningar: det borde vara så att de aggressiva avskrivningarna fram till 2011 innebär att upptagna värden i balansräkningen är underskattade eftersom det verkar som att de nu använder avskrivningstider som liknar andra stålbolag (baserat på stickprov SSAB). P/B 0,55 är bra redan det, men på en ”överavskriven” balansräkning blir det ännu bättre!

En sak som jag grubblar lite på är varför inte Buffett köper mer aktier till dagens nivåer. Han köpte innan krisen till ungefär de här nivåerna men nu är det egna kapitalet nästan dubbelt så stort.

https://www.avanza.se/aktier/om-aktien.html/52511/storebrand

Nått att ha ? p/b 0,8

kalle,

Storebrand är ganska intressant men jag har inte som prio ett att få in ännu mer finans i portföljen. Det ligger på min att göra-lista att läsa på om bolaget, men det lär ta ett tag. Om situationen förvärras i Norge finns det all anledning att vara lite kylig!

Jag har från och till funderat på SSAB vid en ev. vändning för branschen, men fick nu upp ögonen för Posco genom att jag såg att Finansnovis skrivit om bolaget och att det var byggt på aktiefokus analys.

Bolaget är ju på ganska nära en några-års botten. Det verkar kunna vara bra pris för att ta en position och hålla.

hankman84,

Jag själv ställde mig frågan varför man ska köpa ett litet, mediokert stålbolag (som iofs blir större nu i och med fusionen med Rautaruukki) i Europa istället för världens bästa stålbolag som ligger i Asien ”där det händer”. Priset är dessutom lägre för POSCO. Charlie Munger har nyligen köpt på sig lite POSCO också i sitt bolag. Spana in http://vardeinvesteraren.nu/ utöver Finansnovis också, om du inte har läst!

Vad som inte framgår av denna analys är att jag har köpt POSCO och bolaget utgör nu en betydande del av min portfölj, ca 15 %.

Fick bli ett litet inköp av 40 aktier :) Tack för analysen!

Jag har också köpt Posco. Är tråkigt att jag missat protector forsäkring som gått bra.

Funderar på köpa protector om dipp kommer eller öka i posco

kalle och hankman,

Ja Posco blir nog en fin investering på lite sikt! Dipp i Protector kommer garantera att komma någon gång, när konkurrensen hårdnar, när den norska bostadsmarknaden dyker eller bara när börsen dyker. Eller en kombination :-)

Hej!

Tack för en grym analys, så här ett par månader efter du skrev den.

Jag är något i början av min investeringskarriär och försöker reda i hur man bäst finner ett bolags konkurrenter. En sökning på bolag inom stålsektorn i en screener ger väldigt många resultat, med många riktigt dåliga bolag osv. Hur hittade du just dina bolag som du jämför Posco med? En sökning på just nettomarginal ger väldigt många fler resultat i topp än dom du presenterar. Vilken är din metod?

Christopher,

Jag skulle tro att jag har jämfört med konkurrenter av jämförbar storlek, plus några som man känner igen, typ SSAB. Posco har inte så många anställda enligt tabellen i inlägget men man är ändå bland de största produktionsmässigt. Jag har nog valt de största efter omsättning om jag gissar så här i efterhand, minns inte riktigt.

Det finns säkert några mindre bolag med bra marginaler pga. att de är starka inom någon nisch.

Tack så mycket!

Som ny investerare krånglar man till det ibland. Känns fullt rimligt det du skriver.

Hej Kenny,

Kul att läsa din analys!

Hur kommer du fram till att ROE skall ”revert to the mean”?

Ser du inte de kinesiska stöden till sin egna industri som ett hot mot högre marginaler för PKX?

Vad är risken för diworsification? Nu när stålbusinessen stampar kanske ledningen blir desperata att kasta sig in i områden de inte behärskar.

Hur mycket marknad kommer Huyndai på hemmaplan och japsarna med lägre Yen knapra åt sig?

Vet du något mer om skattetillägget de fick betala? Är det en one- off eller kommer det mera…

Det är enkelt att vara negativ och hitta fel. Det gör man med alla bolag. Det är dock inte så tidseffektivt. Jag tror mer på att hitta och fokusera på de fåtal faktorer som faktiskt spelar roll. Du lyfter fram ROE. Därför är det min viktigast fråga. Vad är det som gör dig så trygg i en mean reversion av ROE? Nästa viktiga faktor som jag skulle titta på som du inte behandlat är -vad är worst case scenario? Vad är likvidationsvärdet på tangibles? Vad är värsta scenariot från en vinst/kassaflödes perspektiv? Vore intressant att få din syn på mina frågor.

Tack på förhand!

/JB

Hej JB,

Tack för din kommentar!

I nedtryckta bolag finns det alltid en massa faktorer så som du radar upp som talar mot att bolaget eller branschen någonsin ska bli lönsam igen. Jag tar allt sådant lite med en blandning av axelryckning och allvar. Alla dina frågor skulle man ju kunna vända på och fråga sig hur säker man är på att situationen är långvarig. Lite som med oljan. För ett år sedan var ”alla” säkra på att oljan skulle kosta 100+ USD/fat för alltid Nu är ”alla” säkra på att oljan kommer kosta 50 USD/fat för alltid. Jag tycker man måste ta sådant med en nypa salt. Bättre att erkänna att man inte vet och lita på mean reversion som är en stark kraft som baseras på alla andra samverkande faktorer.

I Poscos fall är det klart att man är ett bolag bättre än genomsnittet i branschen vilket är bra. Det betyder att man kommer överleva och till nuvarande värdering är det vad som är viktigast.

Med axelryckning menar jag egentligen att man inte kan veta vad som händer i framtiden. Antingen stöttar Kina sina stålföretag i evighet eller så gör det det ett år till eller så lägger de av i morgon. Jag har ingen aning, men det är troligt att alla faktorer inte kommer att peka åt fel håll för Posco i evighet. Däremot kan det ta lång tid innan det vänder för Posco och därför har jag minskat min position för någon månad sedan till ungefär 5-6 % av portföljen.

När det gäller diworsification så är den nya ledningen ganska tydlig med att man är på väg mot motsatsen. Spretigare företag än Posco får man leta efter, så det kan (nästan) bara bli bättre. Säljer man av lite olönsamma verksamheter så kommer det säkert att göra susen.

Skattetillägget har jag ingen aning om. Jag följer inte bolaget så noga. Skulle rekommendera att följa @gilmourhk på Twitter, han följer Posco ganska väl.

Vad man likviderar bolaget till har jag ingen aning om. Vid 0,5 x book eller vad värderingen nu är i nuläget finns det i alla fall viss marginal men så länge man tjänar pengar och är bland de bästa i branschen (man är trots allt low cost producer) så bekymrar jag mig inte så mycket över det.

Vad ROE återgår till vet jag inte heller men det är troligt att den uthålliga intjäningen är högre än 1-4 % där man har legat de senaste åren. Jag tror inte man når gamla goda tiders 20+ % men det räcker att man når något ganska mediokert inom några år för att det ska bli en bra investering.

Hoppas det var ett godtagbart svar ;) Säker är jag inte, men säker på något ska man sällan vara. Inom 3-7 år kommer säkert något ha hänt som gör saker och ting bättre för Posco. Om det bara går utför för stålbranschen i evighet kommer Posco i alla fall att kämpa sig kvar ett bra tag.

Har din syn på POSCO ändrats sen senast du skrev om bolaget?

Simon,

I princip inte. Kursen har gått ned ganska ordentligt men jag äger fortfarande aktien som ett relativt stort innehav och jag har ökat på vägen ned. Stålmarknaden kanske kommer vara svag under många år. Just nu är Posco ett av få bolag som fortfarande går med vinst. En hel bransch kan inte gå med förlust hur länge som helst utan att det händer något med utbudssidan. Samtidig har Posco en renodling som pågår i ökande takt som också är positiv, då det finns en mängd förlustverksamheter som på sikt är bra att bli av med.