Efter det förra inlägget om mina reviderade investeringskriterier uppstod en del diskussion kring de två kriterierna om verksamhetens diversifiering; dels diversifiering av verksamhetsområden och dels geografisk diversifiering. Dessutom fick jag några kommentarer kring att kriterierna struntar i tillväxtmöjligheter.

I detta inlägg tänkte jag därför först ta till mig återkopplingen vilket leder till att jag stuvar om lite bland kriterierna, en ytterligare finputsning, och undersöker vad kriterierna egentligen visar för några olika bolag. Jag ska också förtydliga vad jag vill åstadkomma med diversifieringskriterierna och hur de tillämpas. Slutligen ska jag också visa hur jag har tänkt koppla investeringskriterierna till värderingen av aktier.

Då tar vi och uppdaterar kriterierna igen

Till att börja med stuvar jag om bland kriterierna enligt följande:

1. Stark finansiell ställning

2. Intjänings- och utdelningsstabilitet

3. Konkurrensfördelar

4. Ledning och ägarbild

5. Tillväxtmöjligheter (ny!)

D1. Diversifierade affärsområden

D2. Diversifierad kundbas (ny!)

D3. Geografisk diversifiering

De fyra första kriterierna är kriterier vars syfte är att hitta bolag med ett minimum av kvalitet, medan det femte kriteriet eftersöker ytterligare en kvalitet som är väsentlig om 1-4 uppfylls men inte annars. Kriterium 1-5 låter jag påverka mitt avkastningskrav, vilket styr den maximala börskurs jag kan tänka mig att betala för en aktie.

De tre diversifieringskriterierna D1-D3 är kopplade till de risker som ett bolag utsätts för i sin verksamhet och som en investerare kan hantera genom en väl avvägd sammansättning av aktieportföljen.

Hur ser jag på kriterium 1-5?

Kriterium 1-4 är mer eller mindre måsten medan kriterium 5 inte riktigt är det:

- Stark finansiell ställning. Jag låter inte en svag finansiell ställning kompenseras av exempelvis en stark och stabil intjäning. Bolag som Swedish Match sållas bort här trots stabil intjäning och goda konkurrensfördelar

- Intjänings- och utdelningsstabilitet. Bolag som har en för svag intjäning och går med förlust då och då eller tvingas ställa in utdelningen med jämna mellanrum kan inte kompenseras av en stark balansräkning. I själva verket är en stark balansräkning själva förutsättningen för att bolag som gör ständiga förluster ska klara sig. Exempel på bolag som sållas bort här är nystartade bolag som ännu inte har visat vinst.

- Konkurrensfördelar. Bolag med starka konkurrensfördelar har i regel också en mer eller mindre stabil intjäning, så till viss del tar detta kriterium upp samma sak som kriteriet för intjäningsstabilitet. Dock syftar detta också till att se framåt och tvingar mig att ta reda på orsakerna till varför bolaget kommer att tjäna pengar i framtiden och hur säker jag är på det.

- Ledning och ägarbild. Detta är det kriterium som jag är mest kluven till hur viktigt det är. En tydlig ägarbild med en huvudägare som bryr sig om bolaget och en kompetent och trovärdig ledning är viktigt, men har förmodligen större påverkan på lång sikt än på kort sikt.

- Tillväxtmöjligheter. Om det finns möjligheter för bolaget att växa under lönsamhet är det värdeskapande och kan vara värt att betala lite extra för.

Kriterium 1-4 är ett slags defensiva kriterier som dels sållar bort vissa typer av bolag och dels kan motivera ett avkastningskrav för respektive bolag. Kriterium 5 om tillväxt kan motivera köp vid högre börskurser, alltså ett lägre ställt avkastningskrav. Mer om det sedan.

Diversifieringskriterierna D1-D3

Kriterierna om diversifiering är av en annan karaktär. Det är risker som går att hantera i aktieportföljen genom att sätta samman portföljen på ett genomtänkt sätt för att inte få för starkt fokus mot enskilda branscher eller bolag. Jag har valt att utvidga diversifieringskriterierna från två till tre stycken där alla tre har gemensamma nämnare:

D1. Diversifierade affärsområden. Ett bolag med en produkt har en högre risk än ett bolag med flera produkter. Ett konglomerat har lägre risk än ett bolag som verkar inom en nisch. Det är bättre att vara bra på en sak än dålig på flera, men ur riskspridningssynpunkt är det bättre att vara medioker på flera saker.

D2. Diversifierad kundbas. Inom vilka branscher, inklusive privatpersoner, finns kunderna och av vilken karaktär är produkterna eller tjänsterna som bolaget säljer? En spridning mellan olika branscher innebär generellt sett lägre risk och en god spridning mellan företag och privatpersoner likaså. Konsumentvaror är av en annan karaktär än sällanköpsvaror. Ett bolag som säljer nyproducerade lägenheter till privatpersoner (en engångsförsäljning) har högre risk än ett bolag som tar in ränta varje månad från samma kund.

D3. Geografisk diversifiering. Ju större geografisk spridning, desto mindre påverkan vid problem i ett enskilt land.

Som sagt är ovanstående inte brister i bolag, men det är risker som måste hanteras vid sammansättningen av portföljen. Som jag ser det kan det på ett enkelt sätt hanteras på följande vis med koppling till respektive kriterium:

- Åtgärd för D1: Ha inte för hög andel av ett enstaka bolag i portföljen med för fokuserade verksamheter. Här kan jag passa på att älta min gamla investering i Eletrobras igen där verksamheten (elproduktion och elnät) har reglerade intäkter vilket fokuserar risken enormt och den enstaka risken föll förstås ut.

- Åtgärd för D2: Ha inte en för stor fokusering mot företag som drabbas hårt när deras kunder drabbas. Ha alltså inte en för stor fokusering mot en enstaka värdekedja, t.ex. järn-stål-bilindustri som kommer dyka tillsammans i konjunkturnedgång.

- Åtgärd för D3: Ha inte ett för stort fokus mot bolag med verksamhet i ett enstaka geografiskt område! Var bolagens aktier är noterade är totalt ointressant utan det är var intäkterna finns som är det mest relevanta.

Den alerta läsaren noterar att författarens aktieportfölj bryter friskt mot både kriterium D1 och D3 i nuläget med alldeles för mycket bank och alldeles för mycket fokus på Danmark. Jag skyller på att portföljen fortfarande bara har ett år på nacken, men det är inte otänkbart att jag minskar i någon av de danska bankerna i förtid för att sänka risken för haveri i portföljen.

Se även Aktieingenjörens senaste inlägg på samma tema.

Kopplingen mellan kriterierna och värdering

Jag är beredd att betala en viss högsta EV/E- eller EV/NOPAT-multipel på den bedömda normala intjäningsförmågan över en intjäningscykel beroende på kvalitén i bolaget och dess tillväxtpotential. Jag är inte förtjust i att betala mycket för tillväxt, men lite kan jag skruva på vad jag kan tänka mig att betala. Jag tänker mig att jag kan tänka mig att betala en högsta multipel (EV/E eller EV/NOPAT) på normal intjäningsförmåga på mellan 5-8 beroende på utfallet av investeringskriterierna.

P/E 5, 6, 7 respektive 8 motsvarar en earnings yield (E/P) på 20 %, 16,7 %, 14,4 % respektive 12,5 %. Tidigare har jag inte gjort någon skillnad utan bara tänkt mig en earnings yield på 15 % (=P/E 6,7) men nu inför jag viss spridning däromkring beroende på kvalitet och tillväxtmöjlighet.

Jag vill med andra ord inte betala särskilt mycket varken för aktier eller för tillväxt om man exempelvis jämför med DCF-beräkningar eller med vad Grahams förenklade variant av DCF medger. Graham betalade P/E som högst 8,5+2g där g är tillväxttakten i procent, men jag betalar alltså mindre både överlag och för tillväxt.

Nedan motiveras vad som krävs för att få en viss värdering och dessutom ges exempel från min portfölj eller på något annat bolag som jag ser passar in.

- P/E 8 kräver både högsta kvalitet och tillväxtpotential. Exempel: AQ Group.

- P/E 7 kräver högsta kvalitet (exempel: kommer inte på något bra just nu) eller både hög kvalitet och tillväxpotential (exempel: Protector forsikring).

- P/E 6 kräver hög kvalitet (exempel: Nordjyske bank) eller både godkänd kvalitet och tillväxtpotential (exempel: POSCO)

- P/E 5 kräver godkänd kvalitet (exempel: kommer inte på något bra just nu).

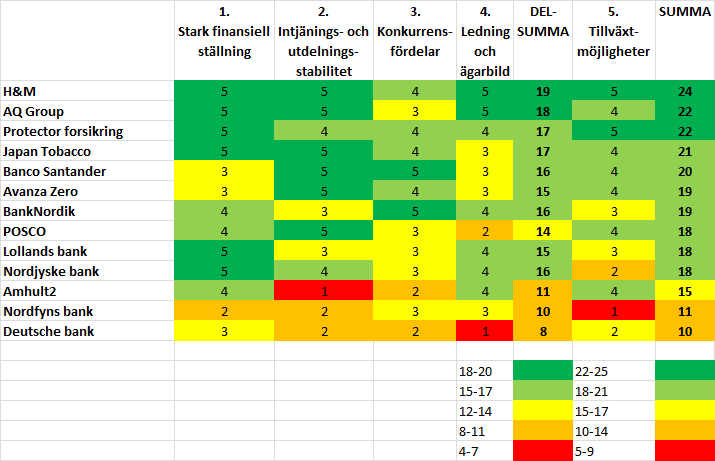

Exempel på hur resultatet från utvärderingen kan se ut i tabellform, med mer eller mindre grova bedömningar i vissa fall, visas i tabellen nedan där sorteringen görs på resultat från kriterium 1-5. Nedanför tabellen visas vilka värden som krävs för att hamna i ett visst intervall. För att hamna i det godkända intervallet (gul) krävs minst 3 i genomsnitt och därefter sprids intervallen ut uppåt respektive nedåt.

Gul=godkänd kvalitet

Ljusgrön=hög kvalitet

Mörkgrön=högsta kvalitet

Orange och röd=icke godkänd kvalitet

Vi kan se att två bolag (H&M och AQ Group) får högsta kvalitet på kriterium 1-4 vilket motiverar en hög värdering. Båda bedöms också ha goda tillväxtmöjligheter vilket ger högsta poäng även efter kriterium 1-5 och därmed kan jag tänka mig att betala upp till P/E 8 för dessa.

Protector forsikring är det bolag som får hög kvalitet på 1-4 men bedöms ha goda tillväxtmöjligheter vilket gör att de hoppar upp ett snäpp på kriterium 1-5 och jag kan tänka mig att betala upp till P/E 7 för Protector.

Japan Tobacco, BankNordik mfl. får också hög kvalitet men deras tillväxtmöjligheter räcker inte till för att jag enligt denna modell ska vilja betala mer än P/E 6 för dem. Här har jag också stoppat in Avanza Zero, som är en indexfond, och som inte når upp till högsta kvalitet utan dess styrkor är en god diversifiering vilket utvärderas senare. För Avanza Zero gör jag ett undantag värderingsmässigt och kan betala mer än P/E 8.

POSCO, som har en analys på väg, har godkänd kvalitet på kriterium 1-4 vilket hade gett ett högsta P/E på 5 om de inte hade haft några tillväxtmöjligheter, men jag bedömer att POSCO har en mycket aggressiv tillväxtstrategi som kan falla hyfsat väl ut och kan tänka mig att betala upp till P/E 6 för bolaget.

Både POSCO, Nordjyske bank och Lollands bank hamnar precis på gränsen mot att jag kan betala P/E 6 istället för P/E 5 för dem.

Slutligen har jag tagit med Amhult2, Deutsche bank och Nordfyns bank i tabellen. De når inte upp till tillräcklig kvalitet enligt kriterium 1-4 och sållas bort. Även om de hade bedöms ha stora tillväxtmöjligheter (vilket varierar mellan bolagen) skulle är de inga alternativ för mig på grund av för dålig kvalitet på kriterium 1-4.

Inga bolag fick allra lägsta kvalitet (röd), men näst lägsta kvalitet (orange) räcker för att få icke godkänt och sållas bort från min intresselista.

I min bevakningslista finns de olika avkastningskraven införda för respektive aktie. För de bolag jag inte har gjort någon djupare analys av sätts schablonmässigt ett högsta P/E-tal till 6.

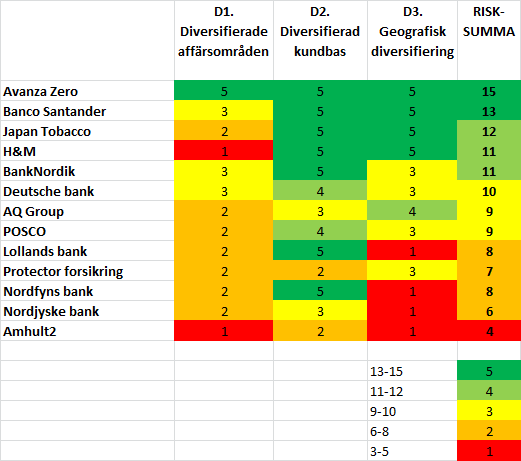

Diversifieringskriterierna D1-D3

Om vi går över till diversifieringskriterierna D1-D3 kan vi se en annan bild. Risksumman ger här ett ungefärligt mått på den totala risken för att verksamheten utsätts för problem (högre summa=lägre risk vilket också illustreras av färgerna), men varje risk är av en egen karaktär.

Här ser vi att indexfonden utklassar de övriga med en mycket god riskspridning. Möjligen kan man hävda att den geografiska diversifieringen inte är en femma, utan en fyra, men det tycker jag inte är så noga eftersom den bristande geografiska diversifieringen kommer på bekostnad av ett större fokus mot Sverige. Banco Santander kommer på andra plats. Det betyder att jag vågar ha en stor andel av dessa två värdepapper i min aktieportfölj.

Japan Tobacco har ett väldigt stort fokus mot affärsområdet cigaretter vilket är deras största risk (förbud, neutrala paket osv.). Kundbasen är väldiversifierad (konsumenter i hela världen som köper av gammal vana och dessutom är beroende av produkten) och den geografiska diversifieringen är också extremt god, i princip har bolaget spridning över hela världen utom USA.

H&M har också god spridning geografiskt och också här handlar det om konsumentvaror som köps inte allt för sällan. Risken med H&M är att de säljer kläder och ingenting annat vilket ger exponering mot bomullspriser, väder och vind, konsumenters etiska syn på djurskyddsfrågor osv. och det ska man vara medveten om.

Om man jämför de fyra danska bankerna i tabellen så har BankNordik en större spridning i sin verksamhet (D1) än övriga i och med att bolaget förutom banktjänster också har två försäkringsbolag. BankNordik har också en geografisk diversifiering (D3) med ungefär 30 % av intjäningen i Danmark och 70 % från Färöarna/Island/Grönland medan de andra bankerna sitter i varsitt lokalområde och har en mer koncentrerad risk. Vad gäller kundbasen (D2) har Nordjyske den högsta risken med sitt stora fokus mot jordbruk. Övriga har en god spridning mellan företag i olika branscher och privatkunder.

Högst risk, eller fokus om man så vill, har Amhult2 på grund av en extremt fokuserad verksamhet. De äger fastigheter som de bygger och säljer bostäder på till främst privatpersoner men inte enbart. Den geografiska fokuseringen är enorm. Detta betyder att risken är hög om något ogynnsamt inträffar i Sverige/Göteborg/Torslanda/Amhult och därför skulle jag inte lägga någon större del av min portfölj i bolaget om det nådde upp till mina minimikrav på kvalitet.

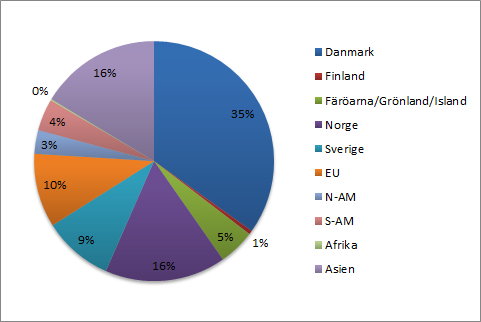

Fallstudie i geografisk diversifiering i en aktieportfölj

Vi kan passa på och göra en fallstudie i hur en portfölj kan se ut vad gäller geografisk koncentrering och vad passar bättre än min egen portfölj? Jag har valt att betrakta de nordiska länderna som separata enheter förutom att jag ser öarna i Atlanten (Island, Grönland och Färöarna) som en egen enhet. Därefter delar jag upp innehavens verksamhet i ”övriga Europa”, Nordamerika, Sydamerika, Asien och Afrika. Fördelningen av intäkterna till bolagen i min aktieportfölj ser för tillfället ut ungefär på följande vis:

Det som sticker ut är att fokus på Sverige är för lågt (9 %) och att fokus på Danmark är mycket högt (35 %). Jag tar alltså en ganska stor geografisk risk i min portfölj och det är något jag kommer att arbeta bort på sikt. Annars finns stort fokus också mot Norge (16 %) och Asien (16 %). Andelen intjäning från Finland och Afrika är försvinnande liten men finns med för att ha en komplett lista med alternativ.

Slutsatser

Nu har jag, tack vare återkoppling på det förra inlägget, kommit fram till ett antal kriterier som jag tror att jag kommer kunna tillämpa och i detta inlägg har jag beskrivit hur. Kriterierna är av lite olika karaktär:

- Dels finns fyra kriterier om kvalitet som absolut måste uppfyllas för att en investerings ska vara intressant,

- dels finns ett kriterium om tillväxt som gör att jag kan vara beredd att betala lite mer och

- dels finns tre riskkriterier som ger information om hur stor andel av aktieportföljen jag kan lägga i ett eller flera bolag med liknande typer av risker som kan relateras till diversifiering av affärsområden, kundbasen och den geografiska exponeringen.

Min förhoppning är att kriterierna på ett kvalitativt sätt kommer att vaska fram bolag med ett visst mått av kvalitet och som är relativt defensiva samtidigt som det inte utesluter bolag med möjlighet till att växa.

Avslutningsvis finns det ingenting i kriterierna som väljer bort bolag med hög eller låg diversifiering, eller riskspridning. Poängen med diversifieringskriterierna är att peka ut riskerna så att de kan hanteras vid sammansättningen av portföljen. En korg av kraftigt nischade företag kan vara bättre än ett stort spretigt konglomerat, men varje enskilt kraftigt nischat företag är utsatt för mer koncentrerade risker än konglomeratet.

Nu tror jag att det börjar likna något. Ha ett trevligt fredagsmys!

Nu börjar det se riktigt prydligt ut. Modellering av olika samband är lite av en hobby för mig och jag tycker det är riktigt snyggt nu när du inte slår samman äpplen, päron och mandariner i en totalsumma utan hanterar stabilitet, tillväxt och diversifiering separat. Personligen dubbelbokför jag även ledning/ägare (finns i både min risk/diversifierings-del och i stabilitet) men annars har vi ungefär lika stora likheter som Varbergs fästning och Karlsborgs fästning (samma mål och verktyg men olika inriktningar).

p/e 8 på HM kan jag köpa men vad krävs för att dom ska få en 4 istället för en 5 för tillväxten?

Dom är inne på sitt 5 år utan vinsttillväxt. Hur många år utan tillväxt krävs för en 4?

Det är nog så att populära bolag som HM inte kommer säljas för 80-90 kr och då bör nog en värdeinvesterare heller inte äga dom, även om det är ett fantastiskt bolag. En vinstkrona är en krona vare sig den kommer från ett fult litet impopulärt bolag eller från en gnistrande stjärna.

Kalle56

Hur ser du på tillväxtkriteriet? För den stora majoriteten av bolag är tillväxt i de flesta fall värdeförstörande eller som bäst en nollsummeaffär. Kan bolaget inte generera bättre lönsamhet än kapitalkostnaden ska man inte växa, för då kan aktieägarna förränta pengarna bättre på annat håll. Och givet att ett bolag kan förränta återinvesterade pengar över avkastningskravet, först då blir tillväxt intressant och först då kan man titta på hur mycket de ska växa. Därför har jag svårt att förstå rankingen. T ex är avanza zero rankat 4 i tillväxt, fastän de som ett genomsnitt av ekonomin torde ha svårt att generera högre lönsamhet än ett avkastningskrav eller tänker du att vissa bolag med fantastisk lönsamhet och potential att växa som axis och hm drar upp snittet?

Mvh I. Kahn

Aktieingenjören,

Ja att leka med modeller är rätt kul! Huvudsaken är väl att kriterierna leder ungefär rätt och att de är praktiska att använda. Lite dubbelbokföring gör väl inte så mycket. Man skulle kunna trixa med olika vikter på de olika kriterierna också, men någon måtta får det väl vara! Lite fingertoppskänsla ska man få ha kvar, men ett annat mål är att minska godtycket så att jag inte får för mycket känslor för något bolag.

Apropå din kommentar om kundnöjdhet i förra inlägget förresten: det väger jag in i kriteriet ”konkurrensfördelar” om det är så att kundnöjdhet är något som är viktigt. Det är viktigare i vissa lägen än i andra. Jag skulle t.ex. inte köpa en svensk storbank pga. kundnöjdheten utan snarare pga. lojaliteten trots avsaknaden av kundnöjdhet!

—

kalle56,

Det kanske är så att de ska ha 4 eller rent av 3, jag har inte gjort någon superdjup analys av alla värden jag har stoppat in i tabellen. Det har ju inte gått så bra de senaste åren för H&M trots 12 % nya butiker per år men det är inte heller direkt något stagnerande bolag vars marknad är helt mättad. Även om jag bara ger 3 så kommer de upp tillräckligt högt för att jag ger lite bonus och betalar upp till P/E 8.

Det är trots allt en väldigt liten premie jag kan tänka mig att betala för tillväxt, så skadan är inte enorm om jag skulle missbedöma just tillväxtfaktorn. Sedan är det som du säger att det inte blir något H&M eftersom de snarare handlas till P/E 28 än P/E 8 och så får det väl vara.

—

Irving Kahn.

Jag har inte funderat så mycket kring tillväxt mer än att det förmodligen är värt att betala lite för, men spontana tankar är att växande bolag tenderar att värderas högre än icke-växande bolag eftersom DCF-värderingen skenar iväg rejält med tillväxt. Om ett bolag har en ROE på säg 5 % över tid och jag kan köpa det till P/B 0,5 så får jag 10 % avkastning på investerat kapital. Om bolaget delar ut hela vinsten är det förstås trevligt men säg det bolag som gör det. De flesta återinvesterar säg hälften för tillväxt och så länge de får 5 % avkastning på återinvesterade vinster också kommer jag få mina 10 %. Blir det verkligen värdeförstöring för mig? Jag tror inte jag riktigt har greppat det, men jag vet att det är en käpphäst som värdeinvesterare brukar ta upp…

På lång sikt kommer ränta på ränta-effekten ge högre avkastning för bolag som växer med hög ROE än de som växer med låg ROE så för långsiktiga innehav blir det viktigare att hitta bolag med en hög lönsamhet över tid.

Angående poängen för Avanza Zero så har jag inte heller funderat supermycket om det ska vara 3 eller 4, utan poängen är att styrkan i indexfonden ligger i diversifieringen och det är därför jag köper en del indexfond i portföljen, men jag kan tänka mig att storbolagen utvecklas som ekonomin i stort eller bättre då de generellt borde ha vissa fördelar av att vara stora.

Jag månadsköper Avanza Zero nästan oavsett värdering (något slags tak finns förstås – P/E 20 eller nåt sånt) för att få ta del av storbolagens utveckling utan att behöva lägga ner tid och för att få med bolag jag inte alls begriper mig på som kanske kan bli framtidens succéer. I sämsta fall ger indexfonden mig en rimlig avkastning som är sämre än vad min övriga portfölj avkastar men det kan jag leva med.

Det är värdeförstörande just därför att med låg lönsamhet kan du som aktieägare förränta pengarna bättre någon annan stans. Om ett bolag ska växa behöver det öka tillgångsmassan, bygga ut fabriker etc i takt med omsättningen om det inte finns ledig kapacitet osv. I en DCF-analys kan du se det som att kassaflödena kommer att begränsas eftersom de måste återinvestera pengar i verksamheten och de fria kassaflödena blir därmed svagare. Dividend discount-modellen ger samma svar som DCF och hur tillväxt är värdeförstörande ses lätt i Gordon-formeln.

Formeln är Div / (pe – g), där pe är den avkastning aktieägaren vill ha och g är tillväxttakten. Anta vidare att g ges av ROE gånger retention rate (1-utdelning). Vi antar att vi har ett bolag med vinst om 10 och de delar ut 50 % av vinsten så utdelningen är 5. ROE:n är i detta fall 8 %, vilket är under 10 % som ägarna vill ha i avkastning. Med dessa siffror får vi tillväxttakt om 50 % * 8 % = 4 %. Värdet på bolaget är 10 / (0,1-0,04) = 83,33. VD får emellertid en uppenbarelse. Han ska öka värdet på bolaget genom att växa mer, vilken aktiemarknaden verkar uppskatta. Han kapar utdelningen till 25 %. Nu är utdelningen i stället 2,5. tillväxten är 0,75*8% = 6 %. Siffrorna ger: 2,5 / (0,1-0,06) = 62,5. Uppenbarligen var tillväxten värdeförstörande. Det är bara bolag med överlönsamhet som tjänar på tillväxt. Poängen är att bolag som växa lönsammare ( med värdeskapande tillväxt) ska ha en högre multipel. Samtidigt är det givetvis så att om du kan köpa ett bolag med medioker lönsamhet under sitt korrekta värde är det en mycket bättre affär än att kunna köpa ett bolag med överlönsamhet som växer fint när det är fullvärderat.

Ett boktips är Value investing: from graham to buffett and beyond av Greenwald. Det öppnade mina ögon för hur jag ser på lönsam tillväxt.

Wow, ska läsa mer noggrant och tänka efter, men här kommer två spontana synpunkter emellan blöjbytena:

– Diversifiering mellan valutor kan vara något att ta upp. Om t.ex. Dollarn faller påverkas samtliga USA-bolag (Men de USA-bolag som har stora intäkter i andra valutor kommer i alla fall att öka vinsten när den omvandlas till dollar)

– H&M till P/E 8? Jag tycker modellen ser väldigt välarbetad ut och har stora poänger. Rent konkret så undrar jag vad H&M hade för P/E under finanskrisen, den var väl nere ganska lågt… hade din modell då fortfarande sagt att man inte skulle köpa H6M? Kanske ska du skriva upp vad du är villig att betala för riktiga kvalitetsbolag?

#Gustav

Tror det mer är att det är ett populärt bolag som sätter dom höga multiplerna, än kvaliten. Själv anser jag att dom ska värderas lite högre än ett avkastningskrav på 15% på grund av att dom delar ut en större del av vinsten än normalt. Inte på grund av någon icke existerande vinsttillväxt eller några kvalitetsaspekter.

Det var intressant läsning! Dock undrar jag litet över ditt resonemang när du sätter 5 på HM i kategorin diversifierad kundbas. De har ju bara slutkunder, dvs såna som du och jag och Maria i Göteborg. Det anser jag vara en ganska smal kundbas Låt vara att den är stor men fortfarande ganska riskfylld, eftersom den också är ganska lättflyktig. Man måste hela tiden vinna tillbaka sina kunder.

Såg att jag skrev som en kratta, skruva upp vad du är villig att betala… var slutklämmen som jag tänkt mig:-)

Irving Kahn,

Tack för utläggningen! Jag ska fundera igenom hur jag ser på tillväxtkriteriet och jag lär återkomma i ämnet. Jag slängde in tillväxtkriteriet nu, kanske lite ogenomtänkt, men som du säger finns det lägen då det är värt att betala för tillväxt också.

Jag har läst Value investing… och tillämpar främst begreppet EPV vilket framgår av detta inlägg även om jag uttrycker mig i form av P/E-tal, men det är ju bara inversen av avkastningskravet. Tillväxtdelen har jag nog inte riktigt greppat tidigare. Vid en snabb skumning av tillväxtavsnittet i boken nyss tolkar jag det som att det är mycket lönsamma företag som inte riktigt kan göra sig av med pengarna som har en värdeskapande tillväxt, dvs. det är inte pengarna som sätter gränsen för tillväxten utan andra faktorer. H&M är ju ett sådant exempel även om de har växt rätt dålig de senaste åren på sista raden.

Jag har ju inte särskilt mycket fokus på tillväxt i mina investeringar men vill ändå få in den biten om det handlar om värdeskapande tillväxt, så jag ska sova på saken ett tag! :-)

Jag ska också fundera på vilka avkastningskrav jag egentligen ska ställa. 14-20 % är ganska högt. När jag började intressera mig för investeringar för ungefär fem år sedan hade jag 12 % per år i huvudet och det är nog egentligen det jag skulle vara nöjd om jag lyckades uppnå.

—

Gustav,

Jag förstod ändå ;-)

Valutor ser jag i princip som samma sak som geografi. Det jag tittar på är intäkternas geografiska fördelning. Det är väl egentligen i Euroländerna det skulle kunna bli en konstig mismatch mellan valuta och land på kort sikt.

H&M var väl ner till P/E 13 eller något sådant på förra årets vinst under finanskrisen. En vinstkrona från H&M är ju inte mer värd än en vinstkrona från något annat bolag så om jag kan köpa ett annat bolag till P/E 8 men H&M handlas mer än 50 % högre väljer jag hellre det billiga bolaget. Det ska vara om H&M garanterat kan växa ifrån det andra bolagets värdering som H&M blir aktuellt men jag är kluven till tillväxt som framgår av min konversation till Irving Kahn och jag är heller inte särskilt sugen på att betala för tillväxt!

Vilket avkastningskrav jag egentligen ska välja ska jag fundera lite kring. Eventuellt sänker jag kravet lite. Jag har haft 15 % i tanken (P/E 6,7) men 12 % har jag också funderingar kring. Hittills har jag inte haft några problem att hitta bolag som matchar mitt krav men nu börjar det bli glest. Samtidigt ska inte det vara en orsak till att sänka kraven (då är jag ute på hal is!) men jag måste ju kunna motivera kravet för mig själv!

Kul att du kikar in mellan blöjbytena ;-)

—

Rullstolsinvesteraren,

Tabellen är ihopslängd på mycket kortare tid än vad som hade krävts om varenda siffra skulle ha varit helt motiverad så det finns värden som är mer genomtänkta än andra… ;-)

Generellt sett ser jag konsumentvaror hos den breda massan som något ganska väldiversifierat. En mix mellan företag och kunder är förstås ännu mer diversfierat så en femma kanske H&M inte är värda, men eftersom H&M verkar i ett lågprissegment går folk och handlar sina kalsonger på H&M även om de plötsligt tappar förtroendet för touchen hos MQ:s designers eller inte känner för att köpa en kostym för 8000 spänn. När plånboken blir tunn går man väl till H&M och köper en kavaj för 799:- istället. Det kanske ska vara en trea egentligen på kundbas för H&M och samma för Japan Tobacco också i sådana fall.

Jag tror aldrig att jag har sett ett företag som godtar tillväxtplaner som innebär att man har så låga tillväxtsiffror som ”Irving Khan” anger. Inom mindre välskötta bolag kan det självfallet uppstå situationer där avkastningen på satsat kapital blir mycket låg men att räkna på en årlig avkastning på 8 % för ett investeringsprojekt lär inte leda till att projektet blir godkänt.

Dessutom tror jag att det är fullkomligt orealistiskt att tro att man kan optimera utdelningarna genom att offra tillväxt för bibehållen avkastning. Företag och marknader befinner sig i konstant förändring och då måste man satsa på säljdriven utveckling och effektivisering av interna processer vilket kostar pengar. Tillslut genererar det här antingen vinster eller utgör åtminstone en plattform för fortsatt försäljning.

Vårt jobb som investerare är sedan att separera de företag som kan investera för vinster.

Är inte enig i att en vinstkrona från ett kvalitetsbolag (H&M till exempel) är lika mycket värt som en krona från vilket bolag som helst. Hade man delat ut hela vinsten hade jag hållit med men i ett långsiktigt ägande får man på köpet möjligheten att återinvestera en del av vinsten, och ett högkvalitativt bolag kan göra detta till en högre avkastning än andra. När det gäller H&M finns det också stora möjligheter till lönsam tillväxt långt framåt i tiden, och denna tillväxten är heller inte särskilt dyr. Detta är en unik egenskap som definitivt är värt att betala premium för, men självklart inte hur mycket som helst.

Aktieingenjören,

Jag håller med. Det kan bli lite teoretiskt.

—

finansnovis,

Hm, vinstkrona och vinstkrona. Egentligen är det väl någon typ av ”owner earnings” som jag syftar på, om resultatet inte speglar vad bolaget kan dela ut till sina aktieägare. Om man själv kan få högre avkastning om ett bolag delar ut vinsten istället för att återinvestera så tjänar man ju på att bolaget delar ut vinsten istället för att återinvestera till lägre avkastning. Ju lägre avkastningskrav man sätter, desto intressantare blir det ju att investera i tillväxtföretag som kan få högre avkastning än vad man själv kan få. Men det kan bli ett lite teoretiskt resonemang ibland kanske…

När det gäller HM så har de ju faktiskt inte vuxit de senaste fem åren så jag måste säga att jag är skeptisk att betala extra för en tillväxtmöjlighet.

Det beror på hur man definierar tillväxt, de har ju växt antal butiker rejält. Men bruttomarginalen har varit på historiskt höga nivåer och det räknar jag inte med i framtiden. Men jag anser att deras starka affärsmodell för med sig tillväxtmöjligheter i många år framöver, och sett på lång sikt kommer vinsten att, grovt sett, följa antalet butiker.