I de tidigare inläggen beskrevs värdering av aktier med diskonterade kassaflöden (DCF). I detta inlägg ska H&M värderas med olika antaganden för att kvantifiera hur olika antaganden kan påverka DCF-värderingen i en specifik aktie.

H&M:s fria kassaflöde överensstämmer ungefär med den redovisade vinsten, så för att göra det enkelt för oss så används vinsten per aktie hädanefter i detta inlägg. Eftersom detta inlägg skrevs innan H&M släppte sitt årsbokslut för 2012 så har siffror från 2011 använts. Slutsatserna kommer inte att skilja sig otroligt mycket, men värderingen skulle bli något högre om man utgick från 2012 års resultat istället för 2011 års resultat.

Vinsten per aktie har ökat från 3,45 kr/aktie 2002 till 9,56 kr/aktie 2011 (trots ett vinsttapp med 15 % mellan 2010 och 2011). Detta innebär en årlig tillväxt på 12 % per år beräknat enligt 9,56/3,45^(1/9). Historisk tillväxt är viktig att känna till då den framtida tillväxten ska bedömas. Det går naturligtvis inte att säga att tillväxten kommer vara samma de kommande tio åren som de gångna tio åren, men om man vet hur och varför bolaget växte som det gjorde de senaste tio åren så kan man göra en bedömning om framtiden. H&M:s tillväxt de tio senaste åren har till stor del kommit från en ökad försäljning, men även marginalförbättringar. Då bolaget fortfarande öppnar ungefär 12 % nya butiker per år så kan man anta att vinsten kommer fortsätta att öka på sikt om inte marginalerna kraftigt försämras.

H&M:s finansiella styrka är mycket god då bolaget i princip är skuldfritt vilket är viktigt att känna till i bedömningen av diskonteringsräntan. En jämförelse av klädbolag antyder också att H&M har någon typ av konkurrensfördel då avkastningen på eget och totalt kapital är högre än samtliga konkurrenters. Detta borgar för en låg diskonteringsränta.

För jämförelsens skull så ligger H&M:s börskurs kring 220-240 kr i nuläget.

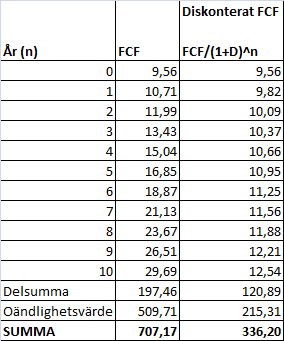

Exempel 1: 12 % tillväxt i tio år till diskonteringsränta 9 %. Därefter 3 % årlig tillväxt

Antag följande parametrar:

- 12 % årlig tillväxt i tio år

- Därefter 3 % tillväxt per år

- Diskonteringsränta 9 %

Det ger följande DCF-värdering.

Den diskonterade vinsten de tio kommande åren blir då 121 kr/aktie och oändlighetsvärdet 215 kr/aktie (notera att oändlighetsvärden står för nästan två tredjedelar av hela DCF-värdet). Totalt 336 kr/aktie vilket är betydligt högre än nuvarande börskurs.

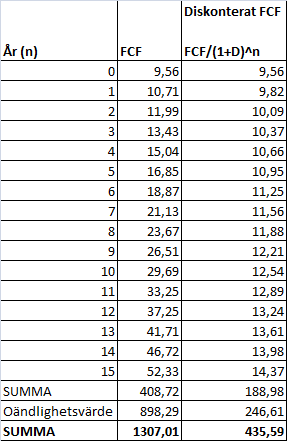

Exempel 2: 12 % årlig tillväxt i 15 år till diskonteringsränta 9 %. Därefter 3 % årlig tillväxt.

Samma som exempel 1 fast med antagandet att den höga tillväxten fortsätter i femton år istället för tio år. Antag följande parametrar:

- 12 % årlig tillväxt i femton år

- Därefter 3 % tillväxt per år

- Diskonteringsränta 9 %

Det ger följande DCF-värdering.

Här blir DCF-värdet nästan dubbelt så högt som dagens börskurs. Med dessa antaganden ser H&M ut som ett fynd.

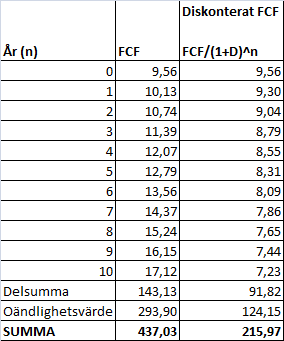

Exempel 3: 6 % årlig tillväxt i tio år till 9 % diskonteringsränta. Därefter 3 % årlig tillväxt.

Nu antar vi istället att tillväxten kommer att vara lägre än de senaste tio åren. Antag följande parametrar:

- 6 % årlig tillväxt i tio år

- Därefter 3 % tillväxt per år

- Diskonteringsränta 9 %

Det ger följande DCF-värdering.

Nu blir DCF-värdet betydligt lägre, ca 216 kr/aktie vilket är strax under nuvarande börskurser. Marknaden har alltså lite större förhoppningar än så här på H&M. Här kan vi notera att oändlighetsvärdet ”bara” står för drygt hälften av hela värdet.

Exempel 4: 6 % årlig tillväxt i femton år till 9 % diskonteringsränta. Därefter 3 % årlig tillväxt.

Samma som förra exemplet, fast 6-procentig tillväxt antas i femton år istället. Nu skippar jag tabellen, för jag tror att ni har förstått. DCF-värdet blir 233 kr/aktie vilket är lite högre än i det förra exemplet.

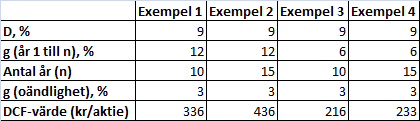

Sammanfattning av de fyra exemplen

En sammanfattning av de fyra exemplen ovan visas i tabellen nedan.

I fyra olika exempel har ett värde på H&M-aktien motiverats till mellan 216 och 436 kronor. Vi går nu över till att studera enskilda parametrar lite mer strukturerat.

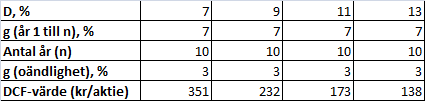

Varierad diskonteringsränta

I nedanstående exempel varieras diskonteringsräntan D mellan 7 och 13 procent. Tillväxten sätts till 7 % per år i tio år (en fördubbling av resultatet under denna period) och därefter till 3 % per år. Vinsten år noll är 9,56 kr/aktie. Värderingen blir enligt nedanstående tabell.

Värderingen skiljer sig 150 % (2,5 x) mellan en diskonteringsränta på 7 % och 13 %. Till 9 % diskonteringsränta och övriga antaganden enligt tabellen så får man ungefär dagens börskurs. Om man har betydligt högre avkastningskrav än så och väljer en diskonteringsränta på 13 % så är H&M på tok för dyr till dagens börskurs.

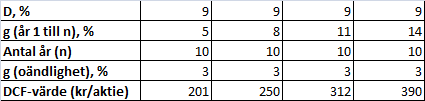

Varierad tillväxt i tio år

I nedanstående exempel varieras tillväxten under de första tio åren mellan 5 % och 14 %. Diskonteringsräntan väljs till 9 % och tillväxten efter år tio sätts till 3 %. Vinsten år noll är 9,56 kr/aktie. Värderingen blir enligt nedanstående tabell.

Här blir värderingen ungefär det dubbla om tillväxten är 14 % per år i tio år jämfört med om den är 5 % per år under samma period.

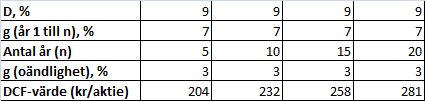

Varierat antal år med tillväxt

I nedanstående exempel varieras det antal år som en tillväxt på 7 % per år pågår. Antalet år varieras mellan fem och tjugo år. Diskonteringsräntan väljs till 9 % och tillväxten efter det sista året med 7 % tillväxt sätts till 3 %. Vinsten år noll är 9,56 kr/aktie. Värderingen blir enligt nedanstående tabell.

Antalet år som tillväxten pågår spelar mindre roll än vad jag först hade trott. Det skiljer bara knappt 40 % i värde mellan en hög tillväxt i fem år jämfört med tjugo år. Om tillväxten hade varit ännu högre, rent av högre än diskonteringsräntan, så hade framtida vinster blivit mer värda än nuvarande vinster och då hade antalet år med den höga tillväxten haft betydligt större betydelse. I en sådan situation bör man förmodligen höja diskonteringsräntan om man inte är mycket säker på en långvarig och hög tillväxt (hur man nu kan vara det…).

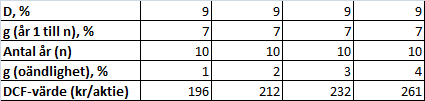

Varierad tillväxt mot oändligheten

Slutligen ska vi variera tillväxttakten mot oändligheten. Om tillväxten mot oändligheten är större än diskonteringsräntan så blir värdet oändligt, vilket förstås är orimligt. I nedanstående exempel tillväxten mot oändligheten mellan 1 % och 4 %. Tillväxten sätts dessförinnan till 7 % per år under tio år. Diskonteringsräntan väljs till 9 %. Vinsten år noll är 9,56 kr/aktie. Värderingen blir enligt nedanstående tabell.

Vi ser att tillväxten mot oändligheten också spelar relativt liten roll vid dessa små variationer och så länge man håller sig långt från diskonteringsräntan. I nämnaren i uttrycket för oändlighetsvärdet finns faktorn (D-g) vilket innebär att oändlighetsvärdet går mot oändligheten när tillväxten närmar sig diskonteringsräntan. Förmodligen så är 2-3 % rimliga värden att anta.

Sammanfattning

I inlägget har olika parametrar i en DCF-modell varierats för H&M utgående från 2011 års vinst på 9,56 kr/aktie. Utan att något enskilt antagande är helt uppåt väggarna så har vi kunnat motivera att H&M-aktien är värd någonstans från 138 kr till 436 kr. Vilka antaganden man gör har alltså stor betydelse.

Här vill jag passa på att tipsa om Lundaluppens serie om värdeinvesteringens tio budord. Speciellt vill jag trycka på budord nummer nio som säger att man ska vara kritisk till sin egen förmåga och hålla sig inom sin egen kompetenscirkel. Bara för att man kan räkna ut allehanda nyckeltal, eller om man så vill ett DCF-värde, så betyder det inte att man kan tolka bolagets verksamhet och dess framtid. Man ska därför vara kritisk mot det man läser och bara för att jag har tagit fram en DCF-modell för H&M så tror jag mig inte kunna uppskatta H&M:s rätta värde eller framtid korrekt. Jag har alltså inte fått hybris, utan har försökt lära mig mer om DCF och skrivit ned mina slutsatser i en serie inlägg. Däremot har jag gjort min egen bedömning, vilket är vad man som investerare bör göra.

Personligen anser jag att H&M är köpvärd upp till ungefär 220 kr i nuläget vilket motsvarar P/E 20 på en vinst per aktie på 11 kr. Detta baseras på Grahams tumregel P/E=8,5+2g och relativt försiktiga tillväxtantaganden (eller inskruvade parametervärden i en DCF-modell som jag inte tror är orimliga). För att uppnå ett motiverat värde på ungefär 220-230 kr så kan man till exempel använda följande antaganden i en DCF-modell:

- Diskonteringsränta 9 %

- Tillväxt 7 % per år i tio år

- Därefter 3 % tillväxt per år

Man kan också skruva upp tillväxten per år till 8 % och därefter lägga på 20 % säkerhetsmarginal på slutresultatet för att uppnå motsvarande resultat, eller så antar man en ännu högre tillväxt och lägger på ännu mer säkerhetsmarginal, eller så antar man en lägre diskonteringsränta, eller så…

Som ni förstår så är DCF ganska känsligt för vilken indata man väljer och om man ska använda det för aktievärdering så bör man vara konsekvent och tydlig i sina antaganden. Med dessa ord så avslutas denna miniserie om DCF-värdering.

Vad anser du att H&M är värd och hur kommer du fram till detta?

Mycket intressant, jag tackar för dina bra inlägg här på bloggen. Jag uppskattar verkligen allt det jobb du lägger ned. Det är klart, redigt, koncist och logiskt uppbyggt.

Tänkte addera att i intervallet du kommit fram till – 138 kr till 436 kr baserat på ÅR 2011 – så verkar det då HM EPS 2008 var ungefär samma som nu (2008: 9.24) och cashflow likaledes vilket innebär att dina intervall kan anses även gälla för 2008.

Det lägsta priset Mr Market erbjöd under 2008 var 120 kr, dvs 15% marginal (Margin of Safety) till ditt lägsta intervall. Tycker att det verkade vara en intressant observation.

En annan observation av det mer kuriosa slaget var att kvoten av högsta och lägsta i ditt intervall råkar vara just nästan faktorn pi, vilket är sådant tal många använder i många sammanhang för olika sorters uppskattningar.

Här hittade jag HM data:

http://www.nasdaqomxnordic.com/aktier/Historiska_kurser/?Instrument=SSE992

(kom ihåg att HM B gjorde en split 2010-06-01 så all data för 2008 måste halveras)

HM ÅR 2011 sammanställning sid 48 för EPS och cashflow

Sten,

Kul att du gillar inläggen! Jag lär mig en hel del på allt skrivande men att dela med sig och få återkoppling är också viktigt. Jag hoppas att någon säger till när något är uppåt väggarna :-)

Man kan konstatera att Mr Market erbjöd även de mest kräsna investerarna gyllene lägen under 2008 :-) Med antaganden om 13 % diskonteringsränta vid dagens räntenivåer och en tillväxt kring 7 % på ett bolag som H&M vill jag tro och hoppas att jag hade slagit till om jag hade begripit det jag tror mig begripa idag ;-)

När faktorn pi dyker upp så är det alltid ett gott tecken!

Mycket intressant och välskrivet! Själv tycker jag HM är värt omkring 210 kronor. Dels egen analys, dels bloggosfärens analyser och Stefen Perssons köp på 210-220. /Mattias

Ja bloggosfären verkar ha en ganska så gemensam syn på H&M! Tyvärr så är börskursen oftast högre och dyker bara ned vid korta tillfällen. Man får passa på när tillfälle ges!

Hej och tack för dina fina analyser!

En stor trygghet för mig som investerare är H&Ms enorma fria kassaflöde. När man har en verksamhet som i princip inte binder något kapital och har ett varumärke som gör att försäljningen tar fart var än de nyetablerar sig ha man det bra förspänt. Enorma belopp är utdelningsbara samtidigt som de har finansiering av tillväxt. Jag brukar tänka på Hemtex som hade (en visserligen kort) period av kraftig tillväxt och fick liknande multipelvärdering som H&M. SKILLNADEN var ju dock att H&M var självfinansierade i sin tillväxt detta. Jag menar… det är ju inte så himla svårt att växa på lånade/nyemitterade pengar.

Ett viktigt tal att kika på är försäljningen i jämförbara butiker, om den skulle radikalt försämras så kan det vara en fingervisning på att varumärket har tappat sin magi – vilket även på sikt skulle påverka tillväxt möjligheterna (förutom marginalen i sin helhet också förstås).

AndreasR,

Instämmer! Resultaträkning och kassaflöden hänger ihop väl vilket inte verkar vara så vanligt bland växande bolag (även om H&M:s tillväxt de senaste åren har hackat lite på grund av diverse faktorer, men det tar nog fart igen snart). H&M har – till skillnad från Hemtex – en mycket lång och gediken historik och har stått emot modets alla svängningar under mer än 50 år vilket får mig att tro att de säkert kan lyckas i 50 år till!

Försäljningen i jämförbara butiker är som du säger intressant, men den är också lite lurig. Det är mycket dystra siffror därifrån i nuläget eftersom försäljningen överlag i Europa, som är H&M:s största marknad, sjunker och det behöver inte betyda att det är H&M eller dess varumärkes fel. Konkurrenterna kan också ha liknande problem (vilket jag dock inte har undersökt själv).

En växande försäljning i jämförbara butiker innebär billig tillväxt då butikerna och personalen redan finns, medan en växande försäljning från nya butiker är betydligt dyrare och kräver dessutom mer i form av ökad administration osv. H&M växer förmodligen så fort man bara kan för sina egna pengar och delar ut resten till aktieägarna. Därför är den jämförbara försäljningen också viktig, men i slutändan är det förstås den totala försäljningen och det totala resultatet som räknas.

Hur räknar du fram steg för steg oändlighetsvärdet?

Jonathan,

Jag laddade upp en Excel-fil med DCF där man kan mata in värden för fem eller tio år här:

https://www.aktiefokus.se/wp-content/uploads/2016/04/dcf.xlsx

Där framgår hur oändlighetsvärdet är beräknat om du kikar på formeln. Jag tror att jag hade nåt mindre fel med i DCF:en i den här inläggsserien men filen ska vara riktig.

Hej Kenny,

stort tack för dessa 4 artiklar om DCF, fantastiskt bra och pedagogiskt beskrivet så att alla kan förstå. Jag vet att de är några år gamla men jag hittade dem först nu :)

Jo, jag undrar följande: går det att få tillgång till den excelfil som du använder för att generera jämförelsetabellerna i denna analys av H&M och den excel du använder för tabellerna i del 2 av serien: https://www.aktiefokus.se/2013/02/motiverade-pe-tal-harledda-fran-dcf/

Tack för en mycket bra blogg!

Mvh Stefan A