Igår skrev jag ett inlägg inför Vardias Q4-rapport idag. Jag skrev om två viktiga punkter där den första var följande:

Först och främst ska inga stora negativa överraskningar inträffa. Det är en självklarhet för alla bolag och borde egentligen inte behöva nämnas, men jag gör det ändå.

Jag ska inte sticka under stol med att jag blev väldigt förvånad när jag på morgonen, en halvtimme innan rapporten skulle släppas, läste att rapporten skjuts upp en dag ”på grund av ny information från revisorn om redovisningsprinciper”.

Att man skjuter upp en rapport på grund av redovisningsproblem och handelsstoppar aktien är ingen bra nyhet. Det är extremt osannolikt att det beror på att man har råkat bokföra för låga intäkter eller för höga kostnader, utan förklaringen är troligast det omvända. Exakt vad det egentligen handlar om får vi veta klockan 08.00 i morgon bitti.

Det lönar sig inte att spekulera allt för mycket vad det handlar om – det bästa är att vänta och se – men jag vill ändå lufta några tankar.

Att rapporten skjuts upp endast en dag tyder på att det är något som är tillräckligt stort för att revisorn inte ska kunna se mellan fingrarna, men det är samtidigt tillräckligt litet för att gå att lösa på en dag. Det är alltså knappast så att det är något så stort att det skulle välta hela bolaget. Däremot kan man förvänta sig att vi kommer att få se ökade kostnader någonstans ifrån. Kanske en annorlunda bokföring av kostnader från partnersamarbeten?

Snabbväxande bolag har en utmaning i och med tillväxten. Man ska inte underskatta växtvärk som ett problem men man ska heller inte vara naiv och vifta bort en uppskjuten rapport. Eftersom Vardia har vuxit så pass kraftigt och blivit ganska stora (man omsätter mer än en miljard nu) kan det medföra att revisorerna granskar vissa delar hårdare som man inte tidigare har fokuserat på, alternativt kräver nya principer i vissa delar av redovisningen. Förenklingar som har fungerat när bolaget var litet fungerar plötsligt inte längre.

Att detta kommuniceras en halvtimme innan rapportsläpp är inte vackert och alla aktieägare bör förvänta sig en rimlig förklaring i morgondagens rapport. Det finns inte en chans att man kom på detta klockan sju på morgonen, utan man måste åtminstone ha vetat om det dagen innan.

Det som jag absolut inte vill se i morgondagens rapport är att det handlar om medvetet fiffel eller bedrägeri. Det är rött kort. Felaktigt bokförda intäkter bör inte heller vara problemet för att slå ut en årspremie på tolv månader kan en schimpans göra. Slarv, växtvärk, problem med eller tveksamt bokförda kostnader ger gult kort. Även spekulationen på di.se om att det har med felaktiga skattefordringar att göra.

Jag skulle bli förvånad om det var något grovt fel med reserveringar för skadeutbetalningar. Det är ett ämne som jag har grävt i eftersom det är det väsentligaste området för ett snabbväxande försäkringsbolag. Dessutom har man återförsäkringsbolag som sitter på axeln och tittar på när man gör reserveringarna. Återförsäkringsbolaget tar en större risk (i kronor) än vad Vardia gör så där är det ingen lekstuga.

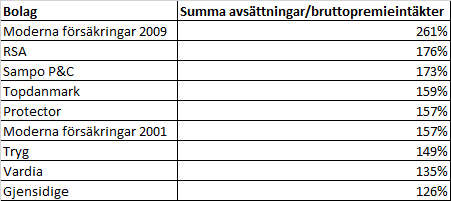

I inlägget som nämndes ovan visade jag att Vardia gör relativt små avsättningar jämfört med branschkollegor (bara Gjensidige gör lägre) men att det skulle vara för lågt eller rent av felaktigt gick inte att säga. Se figuren nedan.

Om det är så att Vardia måste höja sina reserveringar för skadeutbetalningar så kan det handla om pengar i storleksordningen kanske 10-50 MNOK vilket vore en rejäl smäll, men jag tror på en annan förklaring.

Avslutningsvis, vad ska man göra? Jag själv kommer inte att göra någonting, utan i lugn och ro läsa i morgon kväll vad som har hänt. Om inte det värsta har inträffat så förändras inte caset i grunden och då finns ingen orsak till panik. Ända sedan jag började skriva om Vardia har jag påtalat betydelsen av långsiktighet.

Vad kommer hända med kursen i morgon då? Det får vi också se men jag blir inte förvånad om kursen dyker med 20-30 %. Med usel likviditet och många som vill ur aktien kan det bli riktigt stora rörelser. Det svänger om Vardia.

Kan det handla om posten ”Deferred tax benefit” som på tillgångssidan är redovisat till ett värde om 55.8 miljoner norska kronor? Kanske inte längre ok att redovisa detta som en tillgång? Ingen stor katastrof i så fall …

Det som är jag är oroad över är en nedskrivning av ”Other intangible assets” som är redovisat till ett värde om 63.8 miljoner norska kronor – en tillgångspost som under de senaste 9 månaderna växt oroande snabbt med 37.4 miljoner kr. Kanske har revisorn åsikter om de 10.4 miljoner norska kronor i kostnader för IT-system och produktutveckling i Danmark som man redovisat som en tillgång … hur kan ett IT-system och ”produktutveckling” tas upp som en tillgång? Eller kanske de 9.6 miljoner norska kronor för som verkar avse ”utveckling av försäkringssystem” i den norska verksamheten.

Om dessa ”Other intangible assets” hade redovisats som en kostnad i Q3 istället för en tillgång hade väl förluten blivit högst ansenlig.

Får vi därtill höjda krav på avsättningar från 135 % till ett branschsnitt på kring 160 % så blir det också en rejäl nedskrining.

Jag har egentligen hela tiden varit mycket förvånad över att ett bolag med 400-500 anställa med en premiebas på endast 1 miljard kr kan uppvisa så fina siffror på sista raden som man gjorde Q3 2014.

Vardia,

Svarar på din kommentar i detta inlägg också och utvecklar lite.

Klurigt det där. Vardia utvecklar såvitt jag vet vissa egna system och då tror jag inte de har så mycket annat val än att aktivera kostnaderna eftersom de redovisar enligt IFRS. Om det är en löpande kostnad eller en kostnad som aktiveras och skrivs av på gissningsvis 5 år spelar inte så stor roll i långa loppet. Kostnaden ska likt förbannat tas och det ser jag nog som en petitess. Goodwillen har däremot vuxit ganska rejält också, så det skulle ju kunna ha med det att göra. Handlar det om goodwill så är det dock också ointressant eftersom det bara är fluff och då är det hela mest bara dåligt skött.

Vi får se i morgon vad som sägs!

Extra intressant blir också att se på kassan. Kassan minskade bara marginellt i Q3 och om kassaflödet (det totala) inte är negativt så spelar det inte särskilt stor roll hur vissa kostnader redovisas i resultaträkningen.

Jag är inte förvånad över att Vardia kan visa de siffror som de gör. Kolla i Danmark så finns det många små försäkringsbolag som visar hyfsade siffror trots att de är mycket mindre än Vardia som är en stor spelare i jämförelse.

Om det rör sig om skatten eller aktivering av utgifter för IT-system så är jag nöjd. Det kommer marknaden skaka av sig. Är det för låga avsättningar så är det mer oroande beroende på omfattning. Imorgon vet vi. Många ledande befattningar sitter på stora poster aktier. Vi är i samma båt.

Vardias kostnader för sociala avgifter och löner ligger väl under posten ”Operating expenses for own account” och som även bör innehålla en del andra kostnader än löner och sociala avgifter. I Q3 uppgick denna post till 25.8 miljoner norska kronor.

Med 450 anställda blir det en kostnad per anställd om 19.111 kr per månad. Det känns som att Vardia bor redovisa en betydligt högre kostnad under posten ”Operating expenses for own account” än vad man gör idag.

Tror att man tagit upp alltför stora tillgångar under posten ”Other intangible assets” som egentligen borde redovisats som löpande lönekostnader för sina anställa och alltså ökat utgifterna i ”Operating expenses for own account” med ett större negativt resultat som följd.

Det är inte omöjligt att säljarna jobbar med provision. Hur skulle de kunna boka upp löneutgifter som en tillgång? Den typen av bokföring har jag aldrig hört talas om.

Vardia,

Nej, den posten är nettot av personalkostnader och kickback från återförsäkring. Personalkostnaderna ligger under ”Försäkringsrelaterade administrationskostnader” som var 54 miljoner under Q3, mer än dubbelt så högt som din siffra. Det ger 40 kNOK per månad och anställd, inget som jag har hoppat högt över.

För mycket aktiverade kostnader kan vara en förklaring, som jag skulle kunna leva med. Vi får se i morgon!

Hela stuationen är mycket märkligt hanterat måste jag säga, precis som du skriver i inlägget. Jag trodde inte det var sant när jag läste det första gången 7.04 i morse med en total brist på framförhållning, särskilt beaktat ett sådant rutinerat management som finns i bolaget. Det kändes bisarrt, men det är klart, de enda i finansbranschen som man kan lita på är SHB-anställda och vi är försvinnande få ;-)

Vad dessa ”redovisningsprinciper” innebär får vi få se imorgon. IFRS-regelverket ger visst utrymme för ledningen att anspassa finansiella rapporteringen för det specifika bolagets behov, vilket i grunden är sunt, men det kan slå fel vid oärligt uppsåt. Goodwill & immateriella tillgångar med obestämd livslängd ska testas för ”impairment” varje år och det är i och för sig inte ovanligt att detta sammanfaller med Q4/bokslutet. Dock svårt att dra en helt träffsäker test i enlighet med IAS 36 med högsta beloppet av value in use vs fair value i det skede bolaget befinner sig just nu.

Men fel kan hända och det är ingen mening att älta det. Personligen har jag upplevt ”bokföringsfelet” i Nordic Camping (som dock var åt det positiva hållet).

Sunda,

Trots rutinerat management saknas det erfarenhet av den resa som nu görs i Vardia. Många har varit med tidigare i mindre bolag som har vuxit, eller större bolag, men allt är kondenserat och boostat i Vardia och att vissa saker blir bortom kontroll kan man förstå.

SHB kan man alltid lita på ;)

Som du säger är det ingen mening att älta fel, speciellt inte innan vi vet vad det är! Sedan får vi se om det blir champagne eller gravöl till fredagsmyset.

Och nu blev rapporten uppskjuten… Igen. Till måndag.

Usch då – låter oroväckande. Är bolaget förhindrat att säga ngt som kan ge en aning om vad det handlar om? Aktien är ju börsstoppad så en sådan information kan ju inte påverka kursen.

Magkänslan är inte bra när den skjuts upp såhär. Den känslan förstärktes verkligen idag när det återigen sköts upp.

Hade det varit ett litet fel hade de lyckats rätta till det under de första 24 timmarna. Nu behöver de helgen på sig innan de kan gå ut med rapporten… bådar inte gott.

Aktien utgör en mindre innehav i min portfölj.

Att de skjuter upp över helgen förändrar i princip ingenting. Rapporten är redan uppskjuten och det var antagligen en naiv förhoppning om en ultra quick fix på en dag som man inte lyckades med. Redovisningen måste göras om på någon punkt och nu har man hela helgen på sig. På måndag för vi förhoppningsvis se en rapport som är godkänd av revisorerna.

Vad är din åsikt om Vardias balansräkning? Cirka 46 – 50 % av eget kapital utgörs av tillgångar som Vardia inte snabbt kan realisera: ~ 60 miljoner kr i Goodwill, ~ 60 miljoner kr i skatteavdrag som ju endast ger en intäkt när/om Vardia i framtiden gör vinst och ~

60 miljoner i ”Other intangible assets” som ju knappast går att sälja.

Kanske är det dessa svårrealiserade ”tillgångar” som växt sig alltför stora i förhållande till eget kapital?

Är balansräkningen för svag?

Balansräkningen,

Goodwill och immateriella tillgångar sätter jag inte något värde vid och det gör heller inte myndighetskraven på kapitaltäckningsgrad. Goodwill och immateriella tillgångar dras ifrån så även om Vardia skriver ned 100 % av goodwill och immateriella tillgångar (vilket låter osannolikt) påverkar det inte kapitaltäckningen överhuvudtaget.

Samma med skattefordringarna, de räknas heller inte in i kapitaltäckningen, men däremot har de ju ett reellt värde när/om vinsterna kommer.

Så jag har inte sett några problem med balansräkningen trots att den är späckad med saker som inte går att realisera. Visst är det luftigt, vilket kan vara ett skäl för att framöver ta kostnader snabbare istället för att aktivera vissa kostnader, men även utan luften ser det godkänt ut.

Hej Kenny,

Såg din tweet om kassaflödet i Vardia. Blir du inte orolig över att medan vinsten på pappret uppgår till – 49 mkr på 9 månader så är det negativa kassaflödet nästan dubbelt så stort om – 92 mkr.

Många väljer ju att titta på kassaflödet för att se hur det går med ett företag då vinsten/förlusten kan påverkas av bokföringen.

Vilken förklaring finns det till att det är en sådan avsevärd diskrepans mellan förlust och negativt kassaflöde i Vardia?

Kassaflöde i Vardia,

Siffrorna du nämner gäller för senaste tolv månaderna, inte för senaste nio månaderna.

Att det är skillnad på kassaflöde och vinst i växande bolag som gör investeringar (i Vardias fall i IT-system) är inte konstigt, utan så är det alltid och då finns det alltid en möjlighet att investeringarna övervärderas. Se bara på Tesco. Om investeringarna förklarar hela skillnaden eller inte vet jag inte. Vardia skriver av IT-system på 5-7 år vilket möjligen är lite långt. 5 år är väl standard har jag för mig.

Jag har grävt i kassaflöden för försäkringsbolag tidigare. Det är knepigt att jämföra kassaflöden och resultat för försäkringsbolag och det kan vara stora skillnader från år till år. Se https://www.aktiefokus.se/2013/01/analys-av-gjensidige-och-sampo-del-3-resultat-balansrakning-och-kassaflode/

Jag tror inte att någon som värderar ett försäkringsbolag (eller en bank för den delen) efter kassaflöde prickar rätt. Det svänger från år till år och kassaflödet missar mycket som speglas i resultatet.

Försäkringsbolag har ju en betydande kostnad i avsättningar för framtida skadeutbetalningar. Dessa är inte kassaflödespåverkande nu men belastar resultatet. Om det är något försäkringstekniskt som man rotar i nu så kommer det inte vara kassaflödespåverkande, men påverka resultat och därmed eget kapital+kapitaltäckning m.m. Om det inte är något försäkringstekniskt, utan redovisning kring löpande kostnader vs. investeringar så kommer det slå på nedskrivningar av goodwill och/eller immateriella tillgångar och då påverkas förvisso eget kapital, men inte kapitaltäckning eftersom immateriella tillgångar subtraheras.

Jag är orolig nu att det här ska bli som med Oniva där jag förlorade mycket. Det jag har lärt mig är att börjar det komma frågetecken kring redovisningen så sälj direkt.

Vi får se imorgon om aktien inte faller mer än 10 – 20 % så säljer jag.

Sven B,

Ja det är en varningsflagga men låt oss se vad det handlar om först. Är det bedrägeri, som i Oniva, ska man sälja direkt (10-20 % eller mer spelar ingen roll då – allt mer än noll är bra) men är det andra problem är det inte givet att man ska sälja. Låt oss först se vad det handlar om.

Vilken smäll.. Förlust på över 200M NO… Kommer att rasa ordentligt idag…

Ja den här såg jag inte komma. Jag har haft fokus på det försäkringstekniska som tydligen ser schyst ut. De 20-30 % jag nämner i inlägget är bara att glömma. 50 % är nog minimum vad raset blir idag. Det kan bli en dyr nyemission.

Ja, kommer att sänka aktien ordentligt (och förtroendet för ledningen). Frågan är hur lång tid det kommer att ta innan man visar lönsamhet efter detta…

Mycket märkligt att ni i samarbete med varandra ”ägamintid” med flera, sitter och hussar aktien till skyarna, timmar senare efter att bolaget rapporterar att man ej kan leverera rapport på utsatt tid, skriver ni en lång och utförlig artikel i eran nya tidning om bolagsfusk och bedrägerier. Ni sitter på höga hästar och vill inte spå om riktkurser innan skiten hamnade på bordet. Men efter nyheterna idag så kan ni spå om 50% ras. Något känns mycket märkligt.

Nyemissionen på ca 275 miljoner innebär ca 8 kr per aktie. En kraftig utspädning således med kurs på i skrivande stund runt 15 kr. Med villkor 1:1 t.ex. så ska du punga ut med 8 NOK för varje aktie du har om du ska vara med i NE. Är du inte med så halveras ditt innehav ungefär.

Frågan är vad som händer med ledningen nu. De har massiva innehav och vill såklart inte att deras innehav späs ut genom en riktad NE. Men… Ska de ut med 8 kr/aktie de har så är frågan om/hur de ska finansiera det.

Om man ska se det positivt så förändras inte caset på sikt egentligen förutom att det kommer ta längre tid att nå vinst bokföringsmässigt. Detta p.g.a. att de tvingas ta säljkostnaderna direkt istället för mer utslaget över tiden. Kassaflödet blir ju detsamma. Om ett tag kommer de alltså ha en enorm kassa och troligen vara grovt överkapitaliserade den dag de bokföringsmässigt börjar gå med vinst.

Jag blir faktiskt lite köpsugen på låååång sikt men då jag sitter rätt hårt i aktien så måste jag fundera lite… Köper man på sig mer nu så måste man ju även langa in ännu mer i nyemissionen… Hmmm….

Är detta en fantastisk möjlighet eller tvärtom?

Ökade mitt innehav runt 13kr. Växer fortfarande bra och kommer troligen att bli en bra investering på lååång sikt.. Kassaflödet är ju trots allt detsamma. Så troligen ett bra tillfälle att komma in i aktien om man har lite is i magen.

En fråga till någon som är mer insatt: dagens förlust kommer väl enbart från 2014? Vad händer då när man räknar om de gamla boksluten? Hur mycket förlust måste man då lägga till? Lite grovt så är ju 2014 dubbelt så stort som 2013 och sedan ännu mer minskande. Men det rör sig om flera år så det känns ju lite läskigt minst sagt… Å andra sidan så borde ju en del av de uppskjutna kostnaderna redan vara ”aktiverade” i nuläget och därför inte påverka alls. Men hur stor del kvarstår att aktivera? Någon som har koll på fördelningen mellan försäljningsår, år1, år2 osv?

Svar t Jonas:

Inget återstår ”att aktivera”. Alla nödvändiga kostnader tas nu (dvs i Q42014) när man insett att man behöver använda en annan redovisningsprincip än den man hittills haft.

Om man hade haft den nuvarande/nya redovisningsprincipen även tidigare år, så hade resultaten för de tidigare åren sett sämre ut, men då hade å andra sidan ”engångseffekten” nu i Q4-2014 inte funnits.

Tack för svar Marcus, men jag är ändå inte riktigt med. 2014 är åtgärdad, där är vi överens. Men bolaget säger ju själva att de ska räkna om historiska data enligt ny princip och där man förväntar sig att siffrorna kommer vara negativa. Jag tycker det låter som att det återstår en del som inte kom med i Q4/2014?

Eller menar du att man redan redovisningsmässigt räknat om allt gammalt och att det man menar inte är relaterat till bokföringen utan bara pappersarbete i form av att publicera nya års-/kvartalsrapporter? Det första låter mycket läskigt. Det andra alternativet är inte läskigt alls (utöver redan kända siffror).

Jag förutsätter att allt är taget i den senaste rapporten, d.v.s. att rapporten speglar nuläget av företagets finansiella status precis som den ska.

Det som kommer att räknas om historiskt är gamla rapporter i syfte att få mer rättvisande jämförelser mellan olika år/kvartal, som om om de hade redovisats enligt de nya principerna.

En oroväckande tanke: antag att man rensat klart och att nyemissionen går i lås. Alla solvenskrav och liknande är då uppfyllda. Men vad händer sedan? Vardia fortsätter i dagsläget sin mycket höga nyförsäljningstakt men ska framöver tillämpa principen att bokföra (nästan) hela kostnaden direkt på resultatet vilket kommer fortsätta pressa balansräkningen. Vad kommer det innebära? Nu är jag inne på områden som jag inte riktigt behärskar, men för att förenkla så tänker jag grovt avrundat så här:

Det man tvingats återföra från BR utöver det normala verkar vara ca 250 miljoner. Siffran får jag när jag jämför Operating expenses for own account mellan 2013-2014. Under antagandet att denna post i normala fall pga ca dubbelt så hög omsättning är ca dubbelt så hög dvs ca 2*67,7 miljoner = 135 så blir skillnaden mot det normala 390 – 135 = ungefär 255 miljoner. Denna siffra är ca 1/4 av GWP. Om vi antar att en lika stor proportionell kostnad framöver från försäljningen ska gå direkt på resultatet istället för en sväng över BR först och antar att man ungefär dubblar GWP under 2015 så blir således 1/4 av detta 0,25*2*1167 = 580 miljoner mer i kostnad än vad vi har räknat med med gamla principen. Om så är fallet så är det omöjligt att växa i nuvarande takt. Då måste man ta in ännu mer pengar eller mycket kraftigt dra ner på tillväxttakten.

Är jag helt fel ute eller kan man räkna på liknande sätt?

Jag tänker ungefär som du Jonas. Den annonserade emissionen gör att man är okej i dagsläget. Men den kommer inte att räcka för att fortsätta på inslagen väg.

David/Jonas: Jag håller med, samtidigt kommer man i takt med att man blir större att ha en större volym att klara av sina kostnader på, dvs procentuellt sett mindre kostnader. Förr eller senare blir man ju då även lönsam på sista raden, och kan så att säga generera sina egna nödvändiga pengar istället för att behöva ta in dem i upprepade nyemissioner. 10000krsfrågan är, när kommer lönsamheten och räcker det mer en nyemission…

Jonas:

OM jag är rätt på det (lovar inget ;)) så är det väl försäljningskostnader och provisioner till försäljare i samband med nyförsäljning som man nu behöver resultatföra tidigare än förväntat. Försäljarna lär knappats få ny provision när en försäkring förnyas.

Nyförsäljningen lär inte dubblas under 2015 jämfört med 2014. Däremot lär den öka en del och påverka kostnaderna negativt i och med de nya redovisningsreglerna. Sen finns det ju en positiv effekt också – de kostnader man nu tvingades ta 2014 kommer innebära minskade kostnader under 2015 och framåt.

Exakt hur detta kommer att slå får vi nog avvakta information från Vardia själva om. Gissningsvis kommer kostnaderna under de närmsta åren bli högre än vad man tidigare räknat med, men det lär inte bli riktigt så illa som de 580 mnok du är inne på.

Alla,

Många kommentarer. Jag svarar inte på dem nu utan återkommer med ett blogginlägg istället som berör frågorna och hur jag tänker kring situationen!

Angående vad jag har hört från presentationen idag så planerar man att byta revisor och (min slutsats) antagligen byta tillbaks till den gamla redovisningsprincipen framöver.

Hej,

Jag jämförde nu lite med Protectors rapport 2010.

Där har de

GWP written 1 010 991

Gross premiums earned 987 716

Premiums earned f.o.a 792 342

När Vardia på rapport 2014 har

GWP written 1 322 620

Gross premiums earned 1 166 551

Premiums earned f.o.a 224 288.

Vet du varför premiums earned f.o.a visar på så stor skillnad mellan bolagen?

Mvh

Ingenjorsliv

Ingenjorsliv,

Protector har ungefär 25 % återförsäkring medan Vardia har ungefär 75 %. Där har du skillnaden. Se https://www.aktiefokus.se/2014/06/forsakringsbolagens-resultatrakning-vardia-som-exempel/

Stefan och Jonas,

Se räkneexempel i inlägget som jag postade nyss. Det är inte säkert att siffrorna blir helt rätt men det borde ge en fingervisning. 40-50 MNOK högre per kvartal är nog rimligt, sedan är frågan hur intäkterna rör sig. Nuvarande tillväxttakt ser i alla fall ganska hög ut och möjligen inte hållbar.

Tack för svar!