Det finns en utbredd skepsis mot snabbväxande försäkringsbolag bland många investerare. I det förra inlägget hävdade jag att Warren Buffett har skrämt upp en hel generation svenska investerare i onödan med sin visdom som förvisso är applicerbar på olönsamma amerikanska försäkringar, men inte på lönsamma nordiska. Det är heller inte tillväxten i sig som är problemet, utan pudelns kärna handlar om att göra tillräckliga avsättningar för framtida skadeutbetalningar. Läs det förra inlägget först om du inte redan har gjort det.

I detta inlägg fortsätter vi att gräva i avsättningarna och fokuserar på Vardia, men även på Protector.

Hur avsättningar görs i Vardia

Vardia beskriver kort i sina årsredovisningar hur bedömningar av avsättningar görs och jag tänkte utveckla detta lite nedan. Beskrivningen kan naturligtvis i grova drag överföras till även andra nordiska försäkringsbolag.

När en skada har inträffat och anmälts men storleken på utbetalningen inte är bestämd (RBNS) görs en bedömning efter bästa förmåga, ”best estimate”. En eller flera skadereglerare (beroende på storleken på skadan) gör en bedömning som baseras på utlåtanden från specialister, erfarenhet, kalkyler och andra bedömningar. Så fort det uppkommer ny information som gör att avsättningen ska ökas eller minskas så ska det registreras omgående.

Den stora osäkerheten finns dock inte i anmälda skador som inte är färdigreglerade, utan i skador som har inträffat men som ännu inte har anmälts (IBNR – Incurred But Not Reported). I Norge finns dessutom en speciell typ av försäkringsteknisk avsättning som kallas för säkerhetsreserv. Säkerhetsreserven är en extra avsättning som fungerar som en extra säkerhet, ett slags grädde på moset bland avsättningarna som ska säkerställa att försäkringsbolaget med minst 99 % sannolikhet ska kunna stå för sina förpliktelser på balansdagen.

IBNR och säkerhetsreserven bestäms slutgiltigt av en auktoriserad aktuarie, vilket kan beskrivas ungefär som en försäkringsbolagens revisor fast som gör jobbet själv (aktuarien kan vara både extern och intern – de stora försäkringsbolagen har egna aktuarier men Vardia har en extern). Aktuarien utgår från det aktuella bolagets skadehistorik genom att t.ex. analysera rörelser i RBNS-reserverna. För bolag som Vardia, som inte har någon längre historik, tas större hänsyn till minimiavsättningar (minstekrav), vilket är den minsta avsättning man enligt norsk lag måste göra. Minimiavsättningarna baseras i sin tur på branschens historiska utfall per försäkringsklass.

Det finns alltså ett extra lager i försäkringsbranschen som ska se till att avsättningarna görs på rätt sätt. Ytterligare ett lager är tillsyn från ansvariga myndigheter, vilket innebär Finansinspektionen i Sverige och Finanstilsynet i Norge och Danmark. Alla dessa lager innebär förstås inga garantier för att allt går rätt till (precis som en revisor inte garanterar att alla siffror i ett bokslut är korrekta) men det ökar sannolikheten.

Ju högre andel kortsvansade skador ett försäkringsbolag har i förhållande till långsvansade skador, desto enklare borde aktuariens jobb vara. Små skador med hög frekvens och kort svans är lättare att bedöma än stora skador med låg frekvens och lång svans.

Vardia verkar huvudsakligen bland små skador med hög frekvens och kort svans medan t.ex. Protector jobbar med större skador med låg frekvens och lång svans.

Avsättningarna är en del av floaten

En kort utvikning om försäkringsbolagens så kallade float är på sin plats. Försäkringsbolagen tar betalt i förskott och betalar ut ersättning för skador i efterhand. Under tiden kan pengarna investeras och detta är floaten.

Avsättningarna är därmed också en del av floaten. Det är pengar som man har gjort avsättningar för i resultaträkningen. Någon gång i framtiden kommer pengarna att behöva betalas ut, men tills vidare kan man investera pengarna.

Floaten växer alltså av två orsaker:

- ökade (netto)premieintäkter.

- ökade ackumulerade avsättningar. Stora ackumulerade avsättningar betyder att det finns mycket pengar som kommer att betalas ut i framtiden, men som kan investeras under tiden.

Det är den andel av premieintäkterna som inte går till återförsäkring som blir float. Vardia, som har väldigt hög andel återförsäkring får därmed en liten float i förhållande till andra försäkringsbolag. De större nordiska försäkringsbolagen har en investeringsportfölj som är ungefär 2-3 gånger GWP. Vardias är betydligt mindre vilket alltså beror på att bolaget är ungt och att man har mycket återförsäkring. Här finns betydande värden som kommer att låsas upp när man minskar på återförsäkringen eftersom man kommer kunna få floaten att växa kraftigt.

Jämförelse av avsättningar mellan några försäkringsbolag

Beskrivningen i början av inlägget visade hur avsättningar görs rent kvalitativt. Kvantitativt kan man jämföra olika bolag för att se hur stora avsättningarna är i förhållande till diverse andra mått.

Enklast att jämföra är ackumulerade avsättningar (från balansräkningen) i förhållande till bruttopremieintäkter (från resultaträkningen). Måttet är grovt och t.ex. kommer ett moget försäkringsbolag som växer långsamt att ha högre ackumulerade avsättningar i förhållande till premieintäkterna än ett omoget och snabbväxande bolag. Orsakerna är två:

- för ett bolag som växer fort kommer de nuvarande premieintäkterna att växa ifrån gamla avsättningar,

- det omogna (unga) bolaget kommer inte att ha hunnit göra avsättningar under lika många år som ett moget bolag, vilket gör att det finns mindre andel långsvansade avsättningar i balansräkningen. Långsvansade avsättningar finns kvar under många år, men efter tillräckligt lång tid nås en jämvikt.

Avsättningarna kan alltså investeras fram tills dess att pengarna måste betalas ut och detta är en del av den berömda floaten som beskrevs kort ovan.

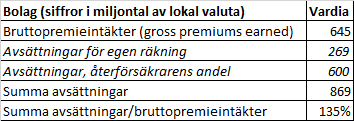

Med det sagt kan vi jämföra några bolag med nordisk anknytning. Räkneexemplet nedan visar hur beräkningen har gått till för Vardia. Avsättningarna för egen räkning och avsättningarna som återförsäkraren står för har summerats och ställts i relation till bruttopremieintäkterna.

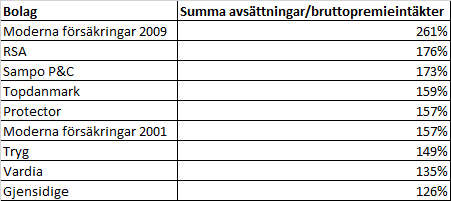

Genom att upprepa ovanstående beräkning på samtliga bolag i jämförelsen fås följande resultat.

Man kan se att de flesta bolagen ligger på ackumulerade avsättningar som är ungefär 150 % av bruttopremieintäkterna. Gjensidige (deras privatförsäkringar) ligger lägst och orsaken är sannolikt att de har tillstånd från Finanstilsynet att göra lägre avsättningar än minimikravet i Norge på grund av deras starka ställning. Vardia har näst lägst ackumulerade avsättningar i förhållande till bruttopremieintäkterna, men om man tar hänsyn till de två förklaringarna ovan så kan jag inte påstå att siffran ser orimligt låg ut och siffran varierar dessutom en del från kvartal till kvartal (bara ett kvartal tidigare var t.ex. siffran 155 % för Vardia).

Skillnaden är alltså inte särskilt stor och under kommande år borde siffran stabiliseras något och stiga i takt med att den procentuella tillväxten avtar samtidigt som mer långsvansade avsättningar hinner byggas upp.

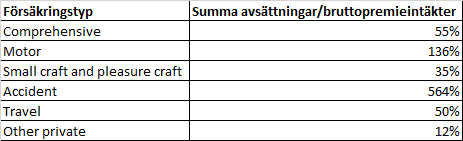

Varför Moderna försäkringar anno 2009 sticker ut i topp vet jag inte, men jag gissar att det har att göra med att de har mer fokus mot någon typ av försäkring som kräver större avsättningar. Det skulle kunna vara försäkring av lyxbåtar som de sysslade med som förklarar de stora avsättningarna. Apropå det kan vi betrakta hur det kan skilja sig mellan olika försäkringsklasser, illustrerat av Gjensidiges uppdelning nedan.

Utan att gå in i detalj på varför det ser ut som det gör så kan man konstatera att det finns stora skillnader inom privatförsäkring och om man går över på företagsförsäkring av olika typer kommer det att finnas minst lika stora skillnader.

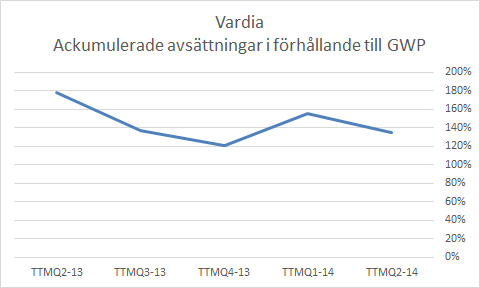

Vi kan också se på de ackumulerade avsättningarna i förhållande till GWP det senaste året för Vardia.

Man kan konstatera att det svänger en del från kvartal till kvartal och den kraftiga tillväxten är förmodligen en delförklaring till de stora svängningarna.

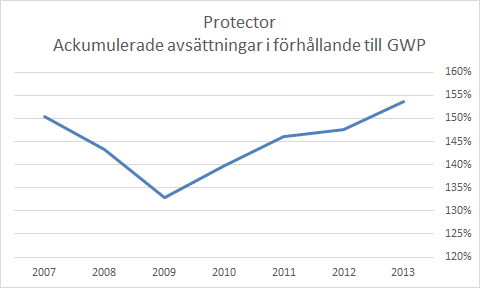

För Protector ser motsvarande figur ut på följande vis:

Andelen minskade kraftigt 2007-2009 samtidigt som Protector minskade andelen återförsäkring kraftigt. Därefter har avsättningarna ökat i förhållande till GWP för varje år som har gått.

Från ovanstående siffror framgår att Vardias ackumulerade avsättningar är lägst i branschen, undantaget Gjensidige. Kan man trots det känna sig trygg att Vardia gör tillräckligt stora avsättningar?

Jag skulle påstå att man kan vara ganska säker. Helt säker kan man förstås aldrig vara. Först och främst är skillnaderna mot övriga försäkringsbolag ganska små. Sedan är det så att dels har Vardia många skador med kort svans i förhållande till de stora försäkringsbolagen och dels bör man ha något lägre avsättningar på grund av sin ungdom.

Återförsäkrarens roll

Ytterligare ett skäl till att man kan vara ganska säker är återförsäkringen. Vardia har en hög andel återförsäkring. Ungefär 75 % av premierna som man får in från kunderna skickas vidare till ett återförsäkringsbolag, som i sin tur måste betala tillbaks pengar till Vardia för att täcka inträffade skador. Återförsäkringsbolaget ger också Vardia kick-back på de premier som skickas till återförsäkringsbolaget. Kick-backen beror i sin tur på skadeprocenten och en del i skadeprocenten är avsättningarna, så återförsäkringsbolaget har två skäl att säkerställa att Vardia gör rätt avsättningar – både för att själva inte drabbas av problem med ökade ersättningar i framtiden och för att inte betala för mycket kick-back till Vardia.

Återförsäkringsbolaget måste också göra avsättningar för framtida skador och de tar 75 % av avsättningarna om de tar 75 % av premierna. Det är alltså återförsäkringsbolaget som står för den stora risken om Vardia skulle göra för små avsättningar.

Återförsäkringsbolaget sitter på mycket mer information om Vardia än vad vi aktieägare någonsin kommer att göra. Vardias avtal med återförsäkringsbolagen har nyligen, i maj 2014, förnyats med bättre villkor än tidigare och jag har svårt att tolka detta som att man från återförsäkringsbolagens sida är missnöjda med vad man ser eller att man känner någon oro. Att återförsäkringsbolaget är nöjda med kvaliteten på Vardias premier är alltså ännu ett skäl till att man kan känna sig trygg i att avsättningarna är tillräckliga.

Slutord

Man ska aldrig känna sig helt säker på något, men som detta inlägg och det förra inlägget har visat så finns det inga skäl att tro att något skulle stå fel till med Vardias avsättningar. Tvärtom finns det kvalitativa skäl att tro att allt står rätt till och därmed är den snabba tillväxten inget relevant skäl för att hävda att risken skulle vara hög. Om man jämför Vardia med andra bolag i branschen kan man se att de ackumulerade avsättningarna är ganska låga, men

- de skiljer sig inte särskilt mycket från resten av branschen,

- de är i linje med Gjensidiges motorförsäkringar,

- det finns naturliga förklaringar till att det borde finnas mindre avvikelser och

- siffran borde stiga med tiden av naturliga skäl.

Sedan är det naturligtvis så att allt detta rimmar väl med Vardias affärsmodell som innebär att man plockar ut de lönsammaste kunderna i de mest lönsamma segmenten av försäkringsmarknaden för privatpersoner och för småföretag.

Vardia-aktien har för övrigt gått ganska dåligt på sistone och det verkar vara en del småsparare som har sålt. Det kan vara värt att poängtera för alla läsare att Vardia är ingen aktie att äga på någon månads sikt – det kan gå hur som helst på så kort tid – utan man måste vara långsiktig. Jag brukar räkna med 3-5 år i de flesta av mina innehav och det gäller också Vardia. Har man tålamod och en långsiktig syn så har man en edge mot marknaden.

Inget negativt som är känt har hänt i verksamheten på sistone. Tvärtom har man nyligen presenterat några nya riktigt intressanta samarbetsavtal och den 10:e oktober lär vi få se en månadsförsäljning som nosar på 100-miljonersstrecket. Hade jag haft något torrt krut kvar så hade jag fyllt på i Vardia nu runt 27 kr.

Tack för ett intressant inlägg!

Jag blev för övrigt Vardia-kund nu i veckan (hemförsäkring). Så nu får jag se hur det är att vara kund också. =)

Kenny, är du kund hos dem förresten?

Reitka,

Härligt, du får gärna recensera hur det är att vara Vardia-kund!

Nej, jag är själv inte kund. Den dagen jag flyttar till villa tänker jag nog passa på att byta. Jag bor i hyresrätt och kan inte välja min hemförsäkring själv (inbakat i hyran), så det är bara bilförsäkring och nån liten annan snuttig försäkring som jag skulle kunna flytta över men det är inte värt det och höjningarna på 10 % per år märker jag nästan inte av ;-)

Hittills har jag inte varit kund så länge, men jag att tycker det fungerade bra.

Jag var nyfiken på deras priser och kollade därför på deras hemsida där jag skrev in mina uppgifter. Någon dag senare ringde de upp mig på min mobiltelefon när jag var på jobbet, och då hade jag inte mina försäkringsuppgifter nära tillhands. Vi kom överens om att säljaren skulle ringa upp mig senare på kvällen, och jag blev faktiskt lite förvånad att han var såpass punktlig när han ringde upp (några minuter efter den tid vi hade bestämt). Därefter föreslog säljaren en hemförsäkring där jag sparade ett antal hundralappar per år. Jag fick hem försäkringsavtalet visa epost dagen efter och nu väntar jag på pappar i brevlådan.

Allt som allt tyckte jag det fungerade bra. Dock känner jag att jag är aktieägare-biasad, eftersom jag normalt sett inte brukar uppskatta telefonförsäljare. Dvs, jag var betydligt mer vänligt inställd under samtalet än vad jag normalt är. Men uppenbarligen lyckas företaget sälja försäkringar via telefon. I övrigt tyckte jag säljaren var trevlig och inte alltför på som vissa kan vara ibland.

Tack Kenny för ännu ett super inlägg:-)

Med tanke på att Vardia är mitt största innehav så borde jag göra som Reitka och kolla upp vad jag kan få för pris om jag tecknar en hemförsäkring med Vardia. Har hittills varit för lat för att orka bry mig!

Fast om priset är likvärdigt det jag förnärvarande har på Länsförsäkringar så kan jag lika gärna skicka över pengarna till Vardia (dock borde Vardia i sådant fall behålla hela provisionen med tanke på att säljaren inte behövt lyfta ett finger;-).

Mvh

Reitka,

Tack för den informationen! Ja, visst blir man lite skev i sin bedömning av olika produkter när man är aktieägare. Men att testa på produkterna skadar inte och pengarna ramlar ju faktiskt delvis tillbaks via aktieägandet. Extra intressant vore att höra berättelser framöver om vad som händer när man anmäler en skada, även om jag hoppas att du slipper några skador på vad det nu må vara :-)

—

Zen,

Du kan ju alltid byta och erbjuda dig att betala ett högre pris som en god aktieägare! En liten mini-nyemission ;-)

Skämt åsido, det kan väl vara intressant att bekanta sig med Vardia från ett kundperspektiv också, speciellt när det är ditt största innehav! Säljkostnaden blir som du säger låg om det är du som söker upp dem och vill byta så vi andra aktieägare blir också nöjda! :-)

Intressanta Vardia tankar igen, tack.

”Warren Buffett har skrämt upp en hel generation svenska investerare i onödan med sin visdom som förvisso är applicerbar på olönsamma amerikanska försäkringar, men inte på lönsamma nordiska.”

Samtidigt är du långsiktig (3-5 år) med ditt Vardia innehav. Tror du att den nordiska försäkrings branschen kommer att vara lönsam även de kommande 3-5 åren eller ser du (tydliga) risker att de nordiska försäkringarna kan vända och bli mer lik de amerikanska, dvs olönsamma?

/nre

nre,

Jag ser ingenting som skulle förändra branschens lönsamhet inom överskådlig framtid. Lönsamheten har varit hög länge nu och det är ett oligopol som vi talar om. Det vore att skjuta sig i foten för alla stora aktörer att börja slåss med t.ex. pris. Istället höjer alla priserna lika mycket så är alla nöjda. Nu har man dessutom fått nya skäl att höja priser – klimatförändringar, väder, skogsbränder etc.

Så ja, jag är långsiktigt i Vardia och tror att branschen kommer vara lönsam de kommande 3-5 åren också. Det enda som skulle kunna ändra på det är om skadorna av någon anledning skulle skena iväg OCH försäkringsbolagen inte kan kompensera för det med höjda priser. Men varför skulle de inte kunna det? I USA kan de inte det, vilket Buffett beklagar sig över i sina brev, men i Norden går det utmärkt!

Däremot är det förstås värt att följa utvecklingen noga. Skulle hela branschens lönsamhet försvinna så är det ett visst hot mot Vardia.

Tack för en väldigt bra och lärorik genomgång!

Jag håller med om dina slutsatser. Det verkar inte vara något skumt på gång, vilket känns tryggt. Tack för denna djupdykning.

Hoppas att försäljningen i Danmark har tagit fart nu… På fredag blir vi varse.

Hälsningar,

Ingenjorsliv

Ingenjorsliv,

Japp, i september ska de 40 anställda i Danmark ha börjat sälja på allvar, så en väsentlig ökning ska det till om man inte ska oroa sig på allvar över Danmark! Om jag får gissa något så bidrar Danmark med den sista lilla ökningen så att försäljningen för första gången går över 100 MNOK på månadsbasis.

Hej,

Idag valde även jag att byta min hemförsäkring till Vardia, känns bra att kunna bidra! :)

Vardia uppvisar hög tillväxt men hur hög är den organiska tillväxten? Du har säkert skrivit om detta i tidigare inlägg. Vardia hade GWP på 571 MNOK 2013 och köpte Saga i dec 2013 som då hade GWP på 186 MNOK. Även om båda visar nolltilväxt 2014 så kommer de att se ut som Vardia växer 32%. Eller har jag missat något? Jag inser givetvis att de växer bra organiskt men frågan är hur mycket.

Didner och Gerge har hittat Prptector. En bra kvalitetssignal. De har köpt Protector i sin nya microcap fond

Hej,

Håller med dig Signs, verkligen kul att Didner & Gerge har köpt in sig i Protector:-)

Förmodligen har de regler som innebär att de inte får investera i bolag utan vinsthistorik, annars hade Vardia antagligen också varit med i deras portfölj;-)

http://www.didnergerge.se/wp-content/uploads/2014/10/Q3rapport-2014.pdf

Mvh

Thomas,

Saga-förvärvet hade viss betydelse för tillväxten men det mesta av tillväxten sker organiskt och redovisas i de månatliga försäljningsrapporterna. Man får trimma ned försäljningen lite eftersom allt inte ramlar ned till GWP (se https://www.aktiefokus.se/2014/09/om-vardias-manatliga-forsaljningssiffror-new-sales/) men den organiska tillväxten är hög. Om man jämför rullande 12 månader vid Q2 2014 med Q2 2013 så var GWP 863 MNOK jämfört med 405 MNOK, en tillväxt på mer än 100 %. Försäljningstakten har också vuxit något i den stilen. MIljarden borde spräckas i Q3.

—

Signs och Zen,

Japp, ett intressant tecken och det finns många intressanta bolag bland deras innehav. Kommer nog att kasta minst ett öga på många av de bolagen framöver. Jag tror också att Vardia ramlar in i fonden när det visas svarta siffror på sista raden under första halvan av nästa år.

Jätteintressant serie. I praktiken rör de väl inte floaten så mycket som man kan tro – särskilt inte när de växer? Jag menar att ersättningar och kostnader täcks väl huvudsakligen av inkommande premier och pengarna i floaten ligger mer där som en säkerhetsreserv och rörs sällan?

Förresten efter att ha studerat utländska försäkringsmarknader så växer oron för att konkurrensen ska tillta även i norden. Har din syn på detta ändrats på något sätt? Jag tänker om man som vi har 20%+ försäkringar i portföljen kan ju en sån situation få enorma konsekvenser för avkastningen, även om sannolikheten är låg. Skulle internationella aktörer på något sätt bryta sig in på bred skala och CR gå upp över/runt 100% skulle visserligen inte snabbväxarna drabbas hårdast, och Vardias värdering samt Protectors kostnadsfördelar skulle skydda nedsidan men det skulle ju knappast vara positivt… tänkte bara höra om du har tänkt mer på detta :)

Förresten när det gäller Vardia har man uttalat något ang. strategin med floaten? Har de sagt att de ska bygga en float så fort de får tillräcklig skala för att anställa folk till att hantera den ordentligt, och sänka andelen återförsäkring? Eller bara antar du det? Det är väl iofs rimligt.

Hade varit intressant att göra en liknande analys för Admiral för att se om man kan hitta en koppling till den stora skillnaden mellan utbetalningar/inbetalningar till återförsäkrare.

Tack för ditt gedigna arbete med att genomlysa Vardia och försäkringsbranschen för oss andra småsparare :)

Finansnovis,

Jag har ju 60+ % försäkring i nuläget så jag borde fundera. :)

Jag vet inte exakt hur redovisningen går till. Avsättningar och nya premier är egentligen samma påse pengar och så länge combined ratio är under 100 % och bolaget växer så täcks väl utbetalningarna av växten som du säger.

Det finns ett skäl till att jag inte gillar Admiral och det är att de inte verkar i Norden. Samma med amerikanska försäkringsbolag – de är inte i Norden :) Visst kan konkurrensen öka någon gång i framtiden men som den gode Lynch sade en gång i tiden går mer pengar till spillo på att vänta på vändningen än i själva nedgången.

Jag ser det så här: Det finns ingen magi i varför branschen är lönsam. Premierna är högre än skadeutbetalningarna. Om skadeutbetalningarna ökar, vilket de gör över tid, måste bolagen höja priserna. Det gör bolagen i Norden utan problem. I USA på 1980-talet kunde bolagen inte höja priserna av rädsla för konkurrens, men så ser det inte ut här. Därför kommer branschen vara lönsam tills detta ändras.

Nya aktörer blir ett minskande hot pga. nya regler. Vardia är det snabbast växande försäkringsbolaget och därmed det bolag som skulle kunna förstöra den trevliga och lönsamma bilden. Men inget av de stora bolagen ger sig in i överdriven priskonkurrens (viss priskonkurrens har nog påbörjats men inte så att lönsamheten tummas på allt för mycket) och Vardia har inga idiotpriser heller, vilket visas av skadeprocenten och även genom diverse anekdotiska exempel som jag har sett från läsare samt det erbjudande jag själv fick av en telefonförsäljare från Vardia som faktiskt ringde mig häromveckan.

Sedan får man komma ihåg att Vardia går på kollisionskurs med de stora bjässarna på privatmarknaden och marknaden för små och medelstora företag, vilket är lite farligt. Protector slåss på en helt annan marknad. Så marknaderna har lite olika dynamik även om skadorna till viss del har samma orsaker. I båda fallen tror jag att utmanarna har en fördel mot bjässarna eftersom de är kostnadseffektivare när de kommer upp i storlek. Det som vore problematiskt är om lönsamheten sjunker kraftigt här och nu, men det finns inga sådana tecken. Om 1-2 år kommer Vardia att ha en kostnadsprocent i linje med branschen (eller lägre om man skulle slå av på tillväxten vilket man nog gör om det finns skäl för det) och Protector är bäst i klassen, så nog klarar man även tuffare tider.

Den dagen en internationell aktör slår sig in tror jag det är via förvärv av något bolag som har verksamhet i alla tre länderna Sverige, Norge och Danmark. Så i samband med att det händer försvinner Vardia från kartan ;-)

Floaten tror jag inte det finns någon uttalad strategi kring. Pengarna ligger på bankkonto i sju olika norska banker eller något sådant. That’s it :) Men den växer ju i takt med att premieintäkterna för egen räkning växer, ungefär 25 % av GWP.

Det har varit riktigt kul och lärorikt att sätta sig in i Vardia och branschen så det bjuder jag på =) Tack själv för Admiral-analysen. Jag har haft fullt upp på sistone och inte hunnit läsa ordentligt och ge några vettiga reflektioner.

Hej!

Får först tacka för många intressanta inlägg om försäkringsbolag i allmänhet och Vardia i synnerhet!

Jag slås av en sak när jag funderar på Vardias finansiella mål för 2016 och de siffror man hittills rapporterat. Vid en första anblick känns de finansiella målen mycket tuffa – men när man börjar räkna lite är åtminstone omsättningsmålet på 3 miljarder nok betydligt närmre redan idag än vad man skulle kunna tro.

Med den fantastiskt fina nyförsäljning man haft hittills i år räcker det att den håller sig på samma nivå framöver för att nå ett GWP på minst 2,5 miljarder nok i slutet av 2016. Detta under förutsättning att

– förnyelseandelen på minst 85% kan bibehållas

– andelen nyförsäljning som blir GWP uppgår till minst 80%.

Förnyelseandelen brukar Vardia kommentera i sina rapporter, värre med andelen nyförsäljning som blir GWP. Jag såg att du skrev 80-90% som tumregel. Har du (eller någon annan här) koll på var den siffran kommer ifrån alternativt om Vardia någon gång hintat om var nivån för dem ligger?

Jag har även ett par frågor/funderingar om priser och lönsamhet:

– Hur långt under sina konkurrenter ligger Vardia idag när det gäller priserna på deras försäkringar?

– Ser du någon risk i att Vardias prissättning kan göra att de får svårt att nå de mål på GLR/GCR som de och du har och därmed inte når lönsamhetsförväntningarna?

Slutligen angående återförsäkringar:

– Vardia återförsäkrar idag höga 75%. Finns det någon policy i bolaget som behandlar vilken nivå de ska ligga på framöver?

– Vad tror du krävs i omsättning etc för att de ska börja sänka andelen återförsäkring?

mvh

Stefan

Hej Stefan!

Jag håller med om att 2,5-3 miljarder NOK till 2016 inte är orimligt givet att försäljningstakten är hög och ökar.

Vardias IR har hintat om att 85 % är en siffra för konverterning från försäljning till GWP är något man kan räkna med.

När det gäller priserna vet jag inte och det är ingen info som de går ut med. Jag har sett flertalet exempel där de ligger antingen högre eller lägre än konkurrenter och vilka bakomliggande orsaker som finns är oklart i varje fall. Klart är att strategin är att ligga lägre i pris för rätt typ av kunder och att lägre skadefrekvenser ska göra att det ändå blir lönsamt. Man får följa skadeprocenten och kostnadsprocenten för att se hur det utvecklas. Vardia är fortfarande ett ungt bolag och det är i princip omöjligt att gissa hur skadeprocent och kostnadsprocent ser ut om ett år, men klart är att båda sjunker. Kostnadsprocenten kan inte annat än att sjunka medan skadeprocenten är nyckeln till framgång.

Jag tog mig en titt på Moderna försäkringar tidigare, de hade också en häftig resa i början som Vardia just nu är inne i. https://www.aktiefokus.se/2014/06/moderna-forsakringar/

När det gäller återförsäkring tror jag inte att det finns någon policy utan det kommer när det kommer. Ledningen har sagt att till nuvarande villkor finns det ingen anledning att minska andelen eftersom man tjänar pengar på att använda kvotåterförsäkring jämfört med att inte göra det. Även här kan man nog få viss ledning av Moderna försäkringar. Deras andel kvotåterförsäkring ändrades på följande vis mellan 1999-2008:

56%

60%

46%

37%

21%

27%

32%

34%

21%

22%

Moderna började egentligen minska andelen vid en GWP-nivå som Vardia är på idag, men de började lägre och när de väl växte så växte de långsammare än vad Vardia gör. Men att de minskar andelen något redan vid omförhandlingen av villkoren 2016 är nog inte omöjligt.

Tack för din kommentar och tack för att du läser!