Den senaste veckan har jag läst Guy Spiers bok ”The Education of a Value Investor” vilket var en läsvärd bok. Det var inte det bästa bok jag har läst, men jag hade också högt ställda förväntningar då boken har varit allmänt hyllad i värdeinvesteringskretsar. Däremot träffade delar av boken väldigt rätt och jag rekommenderar boken som hade några poänger som jag kommer att ta till mig och införa i min investeringsstrategi.

Kort om Guy Spier och hans bok

Boken handlar mycket om livet i stort, hur man ska acceptera sig själv och hur man ska inse och hantera sina brister. Det senare är något som är både svårt och viktigt inom investering. Spiers sätt att hantera sina brister är först och främst att acceptera dem och därefter skapa strukturer för att undvika att gå i fällorna. Det handlar om allt från att flytta från finansmeckats och brusets New York till att ha en checklista som sista steg innan en investering görs.

Guy Spier förvaltar Aquamarine Fund, som har överavkastat index sedan starten, och är god vän med Mohnish Pabrai, som är en av mina favoritinvesterare (se inlägg om hans bok The Dhando Investor här). De betalade 650 000 dollar för en lunch med Warren Buffett 2007. Av Spiers bok framgår det tydligt att han ser upp till Pabrai, så deras investeringsstrategier har många beröringspunkter.

Mohnish Pabrai

I samband med att jag läste Spiers bok har jag också kastat mig över allt jag har kunnat hitta från Pabrai. Det finns en del som är lätt att hitta på Youtube om du är intresserad.

Mohnish Pabrai fick ihop sin första dollarmiljon 1995 efter en del företagande och bestämde sig då för att med hjälp av ränta på ränta-effekten 1000-dubbla pengarna till en miljard på 30 år. För det krävs en dubbling av pengarna vart tredje år, vilket fås med en avkastning på 26 % per år.

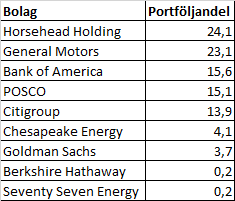

Familjerna Spier och Pabrai lunchar med Warren Buffett.Pabrai har en imponerande historik sedan 1995:

- Januari 1995- juni 1999: 43,4 % per år

- juli 1999 (starten av Pabrai Funds)-juni 2007: 37,2 % per år före avgifter, 29,4 % efter avgifter

- juli 2007-mars 2009: -47,1 % per år (total nedgång mer än 67 %)

- april 2009-juni 2013: 32,8 % per år

Under hela perioden 1995-2013 är avkastningen makalösa 25,8 % per år, vilket nästan når upp till målet på 26 %! Detta trots en horribel utveckling under finanskrisen.

Pabrais strategi är att bara investera i aktier minst 2-3-dubblas inom 2-3 år. Hans mest utmärkande del i strategin är att han skamlöst kopierar andras idéer. Folk har en tendens att vilja upptäcka något eget, men genom att dra nytta av det som andra personer som är bättre eller smartare än en själv åstadkommer kan man uppenbarligen bli väldigt framgångsrik.

Under finanskrisen brände sig Pabrai ordentligt, som siffrorna ovan visar. Bland annat prickade han in Delta Financial Corporation som blev en 100-procentig förlust för Pabrai Funds. Pabrais fond gick ned med mer än 67 % från toppen.

Innan krisen var hans strategi att investera enligt principen 10-10, alltså ungefär 10 % vardera i 10 olika bolag, men efter krisen började han tala om att ta olika typer av positioner på antingen 10 %, 5 % eller 2 % av portföljen samt av vikten att ha en del likvida medel i portföljen. Därefter verkar Pabrai ha backat tillbaks till sin 10-10-regel, i alla fall av hans nuvarande portfölj att döma (tabellen visar endast amerikanska aktier från 13-F-rapporten så de verkliga andelarna är lägre eftersom han t.ex. äger Fiat också i portföljen – tack Gilmour för påpekandet).

Portföljen ovan är exklusive likvida medel och Pabrai sitter antagligen med en del cash i portföljen.

Andra lärdomar Pabrai drog från krisen var att införa en checklista (som alltså Spier har kopierat) och att diskutera investeringscaset med en annan investerare innan han trycker på avtryckaren.

Pabrais hantering av likvida medel

Hanteringen av hur mycket likvida medel man ska ha i portföljen är ett oerhört svårt ämne och det gäller att hitta något som passar en själv. Jag själv är fullinvesterad men har den senaste veckan insett att det hade varit trevligt att ha lite krut kvar och när jag i samband med det läser och lyssnar på Pabrai och Spier så faller polletten ner. Man bör ha en del likvida medel i sin portfölj, nästan alltid!

Pabrai hanterar likvida medel på följande vis:

- De första 75 procenten av portföljen investeras i bolag som minst dubblas på 2-3 år

- Nästa 10 % investeras i bolag som minst 3-dubblas

- Nästa 5 % investeras i bolag som minst 4-dubblas

- Nästa 5 % investeras i bolag som minst 5-dubblas

- De sista 5 procenten investeras i bolag som förväntas öka ännu mer än så (skillnaden mot den förra punkten är högst oklar).

Jag tycker Pabrais princip med att ställa hårdare och hårdare krav för att pytsa in de sista pengarna är väldigt intressant. Det leder till att man endast sitter helt fullinvesterad vid nedgångar då det uppstår riktiga fyndlägen och att man inte tummar på vilka bolag man köper bara för att man har pengar över.

Slutsatser

För min egen del kommer jag att kopiera Pabrai och Spier och ändra på några delar i hur jag investerar. Jag kommer att:

- införa en checklista för att försöka förhindra vissa beteenden och brister som jag vet att jag har eller misstag som jag har gjort. Checklistan kommer att byggas upp över tid och den håller jag för mig själv.

- börja tillämpa portföljregler och gå mot Pabrais 10-10-princip, fast jag kommer förmodligen att sätta en högsta gräns på 20 % vid inköpstillfället som en aktie får uppta av portföljen. Det kan finnas nackdelar med en sådan absolut gräns, men jag inser att jag lätt springer iväg om jag inte sätter stopp för mig själv. Det är bara att kolla på min portfölj.

- hantera likvida medel på ett liknande sätt som Pabrai så att det nästan alltid finns lite likvida medel att ta av.

- diskutera alla mina kommande investeringar med någon innan jag trycker på köpknappen (jag vet flera som har en liknande strategi, nämligen att de måste övertyga sina fruar om varför en specifik aktie är en bra investering).

- införa ytterligare några mindre justeringar för att lägga min energi på rätt saker.

Hade jag insett allt detta för en månad sedan så hade jag förmodligen hyvlat ned några av mina innehav redan då. Nu har börsen gått ned en del och mina innehav har gått ned ännu mer, så jag kommer inte att göra något förhastat utan sitter och inväntar rätt läge att kanske hyvla ned lite. Om läget inte kommer utan nedgången blir utdragen så får jag bygga upp kassan med nyinsättningar istället över tid.

Att investera i teorin är mycket enkelt, men i praktiken är det svårt att göra det framgångsrikt. Några av de viktigaste egenskaperna för en investerare enligt min menig är att dels inse sina begränsningar och erkänna misstag för sig själv och dels att ha ett öppet sinne så att man inte låser fast sig vid förutfattade meningar eller fixa idéer. Allt för många kör huvudet in i väggen när vägen svänger fast de trodde att de redan funnit den rätta vägen. Gör inte det, utan lyft blicken istället! Jag själv försöker så gott jag kan och jag rekommenderar dig att göra det, du med.

Portföljvikten för Pabrai stämmer inte då bara amerikansknoterade aktier finns i 13-f. Pabrai har också en stor andel Fiat-aktier i portföljen. Möjligen äger han också andra utländska aktier. Tidigare har han till exempel haft ett innehav i BYD och en korg japanska netnets (har jag rätt för mig har han dock sålt av just de japanska aktierna, enligt uttalande).

Tack, gilmour, det förklarar lite och jag förtydligar i samband med tabellen.

Pabrai gjorde ju århundradets sämsta net-nets-affär i Japan. Gick +2 % eller något i den stilen när både index och nästan alla andra net-nets gick betydligt bättre. Geoff Gannon skrev om detta på sin blogg, men problemet är sannolikt att de största net-netsen inte är så roliga. Han har för mycket kapital att förvalta för att klara av net-nets på ett bra sätt.

Jag har själv funnit att det fungerar alldeles utmärkt att vara korkad och hålla på med investeringar, bara man är medveten om att man är det och anpassar sin strategi efter det.

Mvh kalle56

kalle56,

Korkad får stå för dig :-) Men visst är det så att det är viktigare att inse sina begränsningar (och göra något åt dem!) än att vara smartast i världen och ändå gå bort sig. Om man, som jag, vet att man är svag för vissa saker, gör vissa saker förhastat, eller har en tendens att tänja på vissa saker så är det nog ganska sunt att sätta upp portföljregler och en checklista och sedan följa dem och tänka tillbaks varför man en gång i tiden satte upp listan (och förstås dokumentera motiveringen så att man inte glömmer och gör om misstagen ändå). Och man får smida medan järnet är varmt. Just nu är insikten större än hybrisen inom mig och då får jag passa på innan förhållandet blir det omvända ;-)

Vad det gäller allokeringsbiten är det ju ett pris man får betala för att vara fullinvesterad att man lätt får smaka lite när börsen går kräftgång, men givet att EV är positivt för exponering mot marknaden och att man inte har problem med likviditet är det ju optimalt att vara fullinvesterad alltid. Buffett var det i sitt partnership, lika så Munger och Schloss. Pabrai har nog mer rörliga investerare som en större faktor, så det bör man ha i åtanke. Det är ju något vi som privatinvestare inte behöver ta någon som helst hänsyn till

Själv har jag inte någon bestämd uppfattning. Har varit fullinvesterad på senare tid, och har liksom du sett portföljen gå ner en del på sistone, medan jag har haft en inte oansenlig kassa ”i snitt”. Något jag har funderat på desto mer är vikten mellan likvida och mindre likvida innehav, där de illikvida tillsammans helst inte får uppgå till för hög andel av portföljen av skälet att det då blir oerhört svårt att uttnyttja volatilitet på marknaden.

Det korkade står för mig, absolut! Det är min största edge mot marknaden att jag vet att jag är det.

Jag fick faktiskt hem boken The Education of a Value Investor idag. Får läsa den när tillfälle ges. =)

gilmour,

Japp, jag kommer inte att kopiera Pabrais allokeringsregler rakt av men jag tänker låta mig inspireras av dem. Det som lockar mig är att få till en automatik för när jag trycker in de sista pengarna. Jag kommer säkert att alltid vilja ha 90-95 % investerat eller något liknande och fördelen är att jag vet att jag kommer aldrig att ha något utflöde, utan bara inflöde till min portfölj. Så högre gränser för trappstegen kommer det definitivt att bli för min egen del.

Det är bra att få känna på en mindre nedgång så att man inte glömmer att det inte bara går upp. Så länge det bara går uppåt är det jobbigt att sitta med cash men det är nästan jobbigare att inte sitta med cash när det går ned :-)

Likviditet i enskilda innehav har jag också funderat kring den senaste veckan när jag har insett att jag i nuläget inte kan göra mig av med åtminstone några av mina innehav om jag inte ska knäcka kursen helt. Kolla t.ex. Nordic Camping, finns inga köpare förrän 25 % ner från dagens kurs =) Jag antar att du menar att man ska kunna utnyttja marknadens volatilitet genom att sälja vissa innehav och köpa andra som har fallit mer och då krävs likviditet. Ett alternativ till det är ju att strunta i likviditeten och sitta med kassa.

Ett svårt ämne, som jag också är väldigt kluven till, men modellen att ställa hårdare krav för att pytsa in det sista tilltalar mig.

Fick hem Spiers bok idag så hoppas på mysig läsning till helgen! Läste Wendl och Bos för nån vecka sen och känner ett starkt sug efter att gå in i den avkastningsstinna net-nets dimman.

Tack för ett intressant inlägg. Där fanns många sunda tankar att ta till sig.

kalle56,

Tänk att korkskalle och sittfläsk är en edge. Helt otroligt, egentligen :-)

—

Reitka,

Trevlig läsning! Det är en ganska lättläst och trevlig bok så man tar den på en kväll eller två om man vill :-)

—

Ernesto,

Trevlig läsning! Bos bok är rätt trist men Wendls studie är riktigt intressant. Förbered dig på en orgie av tabeller, där nästan varje kapitel är identiskt men med nya siffror. Spier nämner knappt siffror alls i sin bok, utan det är mer om livet och filosofi i allmänhet och på ett hörn kommer investeringar in i bilden =)

—

Vägen till frihet,

Kul! Det viktigaste är att faktiskt ta till sig de tankarna som kan göra någon skillnad för en själv och sedan agera efter det istället för att göra om samma misstag gång på gång på gång…….

Jag tycker också det är en fin modell. Kan ju baseras på ens eget ”värdeintervall” och hur hög MoS investeringen erbjuder mot värdet, ett par multiplar eller liknande. För mig personligen måste jag verkligen sätta upp sådana regler tydligt för att kunna följa dem, annars blir det svårt. Det är svårt att låta bli att köpa mer när man hittat ett attraktivt objekt!

Hej Kenny,

Dagens toppnyhet Nordjyske fusionerar med Nørresundby Bank:

https://newsclient.omxgroup.com/cdsPublic/viewDisclosure.action?disclosureId=627453&messageId=778653

Har ingen bra koll på Nørresundby Bank så det blir till att läsa på. Dock har aktiekursen rört sig neråt redan före den nedgång vi nu befinner oss i (kan vara på insynsinformation om fusionen). Vi får se hur fusionen tas emot av marknaden.

Jag har också läst boken efter rekommendationen av Jonas på Värdebyrån (han borde få provision med tanke på hur många som verkar ha köpt boken efter hans inlägg;-)

Man blev inte så imponerad av Guy Spier investeraren. Han var dock väldigt ärlig och utlämnande när han berättar om alla de fel han själv har begått som investerare/förvaltare/människa.

Mvh

Ojojojoj, Vardia månadsförsäljning september 106,9 miljoner NOK:-) Och Danmark har inte ens fått fart på sin försäljning ordentligt.

http://www.newsweb.no/newsweb/search.do?messageId=362453

Mvh

Kenny.

Nu är det ju inte korkskallen i sig som är edgen, utan medvetandet om den. Insikten om att man är korkad och sittfläsk är mycket ovanliga egenskaper som ger en bra edge på marknaden.

Ser intressant ut med NJB dom närmaste månaderna!

Insiders i Vardia köpte och sålde aktier idag (köpet sker som vanligt genom ”a forward contract”).

Man undrar vad planen är för deras gemensamma bolag BPR Invest AS. Att bli Vardias största ägare?;-)

http://www.newsweb.no/newsweb/search.do?messageId=362474

Mvh

Jag har tidigare skrivit om att ”skamlöst” kopiera andras investeringar. Det kom upp efter att det var mycket följa john diskussioner på twitter och i bloggsfären. För mig är det självklart!

Aktien vet inte vem eller varför någon äger den :-)

intressant inlägg!

Finansnovis,

Ja, det rycker verkligen i fingrarna. Det behövs regler för att sätta stopp för sina egna dumheter!

—

Zen,

Nörresundby bank har jag en god uppfattning om sedan mina äventyr i danska banksektorn. Jag tror att bankerna kompletterar varandra ganska väl, om inte annat geografiskt. Jag skrev tidigare om bankerna på Nordjylland här https://www.aktiefokus.se/2014/02/det-myllrar-av-banker-pa-nordjylland/ och då var Nörresundby skeptiska mot fusion med en större bank, men det viktigaste verkar vara att få fortsätta som en lokalbank och det får de göra nu!

Vardia såg bra ut men Danmark tveksamt.

Guy Spier som investerare framstår väl inte som någon favorit för mig heller, men han har mycket klokt att säga som är värt att ta till sig!

—

kalle56,

Ja visst är det så. Ska bli mycket intressant att följa Nordjyske nu de närmaste månaderna och åren!

—

Nothing but return,

Ja, det är självklart för mig med. Om någon kommer med en bra idé så är det bara att kopiera. Viktigt att inte följa John dock, utan att kopiera en idé och förstå varför. De flesta idéer måste man rata av diverse skäl.