Vardia släppte idag sin Q4-rapport med förändrade redovisningsprinciper vad gäller bokföring av försäljningskostnader. Istället för att aktivera kostnader och skriva av dem under en tolvmånadersperiod som man tidigare har gjort tvingades man nu ta kostnaderna direkt. Ett hål på 270 MNOK i balansräkningen uppstod plötsligt och bolaget tvingas till nyemission för att uppfylla kapitaltäckningskrav.

Händelserna är naturligtvis ett fiasko av stora mått och aktien sjönk med som mest 67 % under dagen.

Ända sedan Vardia grundades har man tillämpat principen med aktivering av försäljningskostnader, men nu satte revisorn stopp för det, enligt Vardias utsaga med kort varsel. Kommunikationen kring hur och varför detta har skett är obefintlig och oacceptabel men det är likväl en märklig historia. Varför dög inte redovisningsprincipen efter mer än fem år? Det spelar hur som helst ingen roll. Man kommer inte på att principerna inte duger med 24 minuter kvar till rapport, utan det är något som man gör med god tid kvar till rapport.

En grundprincip inom ekonomisk redovisning är att kostnader hänförliga till en intäkt ska matcha intäkten i tid. En försäkringspremie skrivs på tolv månader och att kostnaderna inte får tas över tolv månader är därmed märkligt.

Om problemen hade gått att upptäcka i förväg vet jag inte. Jag har grävt djupt i Vardia och framförallt grävt i det jag har uppfattat som de stora riskerna i ett försäkringsbolag, nämligen de försäkringstekniska riskerna. Det som nu har inträffat är en klassisk redovisningsfråga som hade kunnat inträffa i vilket bolag som helst – något som jag helt har blundat för. Det är en klen tröst att den försäkringstekniska redovisningen verkar vara reko.

Nyemission

För att klara kapitaltäckningskrav krävs alltså en nyemission på ungefär 275 MNOK som ska vara genomförd innan slutet av april. Kursen stängde idag på 13,5 NOK och vi kan räkna med att nyemissionen genomförs med rabatt. Sisådär en fördubbling av antalet aktier till en kurs strax under 10 NOK är nog ingen orimlig gissning om vad som kommer att inträffa framöver.

Det innebär alltså en rejäl utspädning. Vardia har redan nu en ganska stor kassa, som kommer att bli ännu större efter nyemissionen om man får ihop pengarna. Pareto är på jakt efter garanter och jag skulle bli förvånad om man inte fick ihop pengarna. Lika förvånad som om det dyker upp ett plötsligt hål på 270 MNOK…

Justerade kostnader

Om Vardia ska redovisa enligt den nya principen framöver kommer driftskostnadsprocenten på kort sikt, så länge Vardia växer, att öka. Budskapet från bolaget idag på presentationen var att man ska byta revisor men om man byter tillbaks till den gamla principen är oklart och återstår att se.

Någon gång ska i alla fall kostnaderna tas och om vi antar att kostnaderna ska tas direkt förändras bilden något.

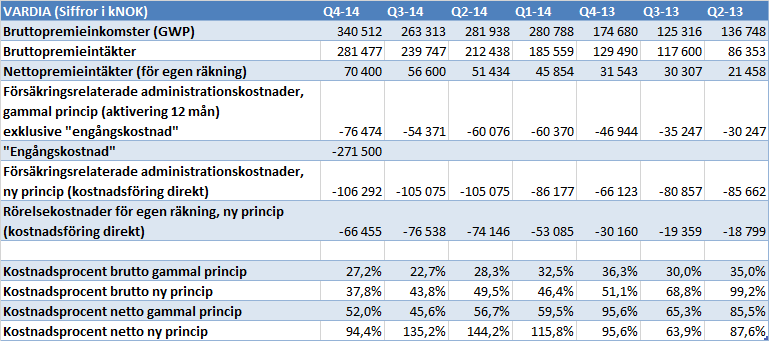

Kostnaderna har sett ut på följande vis sedan Q1-13 med en stor engångskostnad tagen Q4-13 som egentligen ska vara utspridd över övriga kvartal i proportion till försäljningen om man ska tillämpa den nya principen. Ändringen av redovisningsprincip medförde en kostnad på 271,5 MNOK.

Tabellen nedan är uppdaterad. Kostnaderna är beräknade som om en del av kostnaderna är fasta (ungefär 1/3) och resten är proportionella mot försäljningen kvartalet innan. Detta eftersom försäljningen kvartalet innan kommer tas upp som GWP framåt i tiden, upp till 12 månader senare beroende på bindningstid. Ett kvartal framåt i snitt är ett rimligt snitt.

Tabellen visar att driftskostnadsprocenten har ökat jämfört med tidigare, men att glappet minskar med tiden. Från att Vardia tidigare har verkat ha låga kostnader, ser kostnadsnivån högre ut med den nya redovisningsprincipen, men glappet håller på att täppas till.

Orsaken är förstås den höga tillväxten. Om man ska fortsätta med den höga tillväxten och redovisa enligt den nya principen är det ganska långt kvar tills man visar vinst. Skillnaden mellan gammal och ny princip är ungefär 30-50 MNOK per kvartal det senaste året vilket är en väsentlig skillnad. Summan av kostnader enligt gamla principen (inklusive ”engångskostnad”) och nya kostnader är samma om man ser över hela perioden Q2-13 — Q4-14.

Resultatet före skatt för Q4 hade med gamla principen (och en hög skadeprocent för kvartalet som kan bero på trendbrott eller slumpmässiga variationer) hamnat på ungefär -25 MNOK vilket kan jämföras med Q3 då resultatet blev ungefär -10 MNOK. Samtidigt växer provisionsintäkter från återförsäkring och ränteintäkter kraftigt så det är troligt att man hade nått break-even under Q1-2015 med gamla principen.

Avslutningsvis

Man kan konstatera att det hela är oerhört dåligt skött av Vardia. Förtroendet för ledningen bör vara som bortblåst hos de flesta aktieägare och vad som kan rädda CEO och CFO efter en sådan här fadäs har jag svårt att föreställa mig. De kommer garanterat att få sitta kvar tills nyemissionen är genomförd men därefter letar nog styrelseordförande Korsvold efter nytt blod till ledningen, om inte annat av ren självbevarelsedrift.

Det är dock konstigt att den gamla redovisningsprincipen inte dög längre. Principen var som sagt rimlig och enligt vad jag kan förstå redovisar svenska försäkringsbolag precis så som Vardia gör.

Viktigast i ett sådant här läge är inte att aktieägare (däribland ett antal hundra kortsiktiga f.d. aktieägare som sålde av idag) har förtroende för bolaget utan att kunder och partners har det. Om kunderna eller partners skulle fly från bolaget leder det till undergång. Ännu har vi inte sett något mediedrev mot Vardia, utan det är mest besvikna privatsparare som har hörts. Förtroende går fort att rasera, men tar lång tid att bygga upp. Därför kan man nog räkna med hyfsat låga kurser ett tag framöver.

Framöver blir det intressant att följa nyemissionen och därefter Q1-rapporten. Jag är ingen förespråkare av att sälja i panik, utan jag har utvärderat läget och kommer att grubbla vidare under veckan vad jag ska göra med mina aktier men än så länge har jag inte sålt en endaste aktie. Mitt innehav var en för stor andel av portföljen tidigare, men det har löst sig själv nu. En dyrköpt lärdom den hårda vägen.

Som följd av den kollapsande kursen ökar också möjligheten för ett uppköp. Ingen köpare lär vilja kliva fram medan dimman fortfarande ligger tät över slagfältet, men efter nyemissionen är genomförd kan det bli ett intressant läge.

Det finns säkert mer att säga om Vardia, men det får vi ta en annan gång!

Vad är commissions received? Vart kommer den plusposten ifrån och frågan är ju såklart om den intäkten även den har tagits upp för hela året för att matcha kostnaden som man fick ta? isåfall är det inte bra.

Dock, eftersom både nyförsäljningen och premieintäkterna har ungefär dubblats från 2013 och att commissions received bara har dubblats så verkar den inte ha tagits upp till fullo för att matcha provisionskostnaderna. Det är bra om än lite underligt enligt mig. Men den kanske mer hänger ihop med premieintäkten än provisionskostnaden. Då kommer det nästa år hoppas jag.

Anders,

Commissions recieved är provision, eller kick-back, som Vardia får från återförsäkringsbolagen. En betalning för att Vardia ger premier åt återförsäkrarna. Den växer i takt med överförda premier till återförsäkrarna och då dessa premier är periodiserade på 12 månader måste provisionerna också vara det. Det kommer mer av sådana. Vardia får 20-25 % provision på premier från återförsäkrarna.

Bra kommentar Anders.

Jag har själv försökt tänka och räkna på liknande sätt. Mynnar ut i liknande resultat men det jag funderar på är om inte provisioner på 50% av nyförsäljningen blir väl högt?

Tittar man på totala försäljnings- och administrationskostnader under 2013-2014 (dvs inkl de 271) så uppgår de till 654 mnok. Det motsvarar ca 37% av nyförsäljningen under samma period (1 774 mnok). Eftersom den siffran är justerad för den nya principen känns det rimligt att kostnaderna för 2015 skulle ligga på liknande nivå. (Att jag tar med 2013 också är för att 2014-siffran bör vara för hög då den har med periodiseringar från 2013 då gamla metoden användes)

Tar man lite marginal och använder 40% och räknar med 10% ökning av nyförsäljning under 2015 skulle förs o adm hamna på ca 460 msek.

Jag håller med dig om att siffran 271 mnok ser ut att innebära att provisionerna är ca 50% av nyförsäljningen (NS 1044 mnok, hälften periodiseras enl gamla metoden). Det jag är inne på är att eftersläpningen från nyförsäljning till intäkt i RR gör att periodiseringen kunde vara så pass stor även om förs o adm bara uppgår till knappt 40%.

Det här är spekulation från min sida, Kenny eller nån annan här kanske vet och får gärna rätta mig, men jag misstänker att försäljarnas provision uppstår i samband med nyförsäljningen (när avtal skrivs el dyl). Sen tar det pga bindningstider mm i snitt ca 4 månader innan en nyförsäljning blir GWP. Ska man då periodisera provisionen så att den matchar intäkten kommer hela provisionen ligga på BR i 4 månader innan den börjar kostnadsföras vilket skulle förklara att periodiseringen är högre än andelen förs- och adm-kostnader.

Vad tror ni, låter det rimligt?

//Stefan

Jag har inte så bra koll på Vardia, det är mest efter senaste händelse och raset som jag läst lite om situationen. En sån här sak kan hända vilket företag som helst, men jag tror man kan följa vissa kriterier för att iaf minska risken.

Jag läste din analys av Vardia och investeringskriterierna, Vardia uppfyllde inte första kriteriet ”Vinst- och utdelningshistorik”. Skulle risken för en sån här stor kursnedgång varit lägre om bolaget gjort vinst? Jag tänker att ett företag med hög lönsamhet, bra kassaflöde och som delar ut skulle ha större chans att klara sig bra även med ändrade redovisningsprinciper? Men skulle kanske i bästa fall kunna skippa utdelningen då istället för som nu behöva ta in pengar?

Sen en längre historik av bolaget hade väl också minskat risken. Men någon måste ju satsa på nya företag som gör förlust också, annars får vi aldrig nya företag, men det är högre risk.

Mvh Arash

Skulle vara bra om du kunde lägga ut excelen så man själv kunde vrida o vända! Tack för blogge förresten

Stefan och Anders mfl.

Jag har uppdaterat tabellen nu i detta inlägg och räknat fram lite nya kostnader.

—

Arash,

Ja, visst är det så. En sådan här ändring av redovisningsprincip har jag inte haft i tankarna men det är klart att det inte hade slagit lika hårt mot ett bolag som hade gjort vinst eller vuxit långsammare. I detta fall är det ju tillväxten av kostnaderna som är det väsentliga och hade denna förändring inte kommit nu, utan ett år senare, hade det heller inte spelat någon roll så det är olyckligt.

Däremot var värderingen så pass låg att risken ändå var låg och jag står fast vid att ett köp för två veckor sedan kan bli en bra investering på sikt.

Tack för din kommentar!

—

Stormen,

Tack :-)

Jag brukar undvika att lägga ut Excel-filer framförallt för att det kräver en del merjobb för att få Excel-filer begripliga för andra. Speciellt i det här fallet har jag lagt väldigt lite vikt vid att få den snygg och begriplig utan det är en del pusslande för att till slut få ihop själva tabellen ;-)

Själva siffrorna i tabellen finns i alla fall här nu: https://docs.google.com/a/aktiefokus.se/spreadsheets/d/1PAWXNV-0eU5ENlwGciz1jtMFgXpxUuwHQj3t7g6CeLs/edit?usp=sharing